新冠疫情對我國商業(yè)銀行財務績效的影響研究

2021-06-11 04:39:41王柯鑒

時代金融 2021年13期

關鍵詞:商業(yè)銀行

王柯鑒

摘要:新冠疫情給我國經濟社會的發(fā)展造成了巨大的沖擊,為探討其對商業(yè)銀行財務績效的影響,本文采用熵值法,構建了涵蓋安全性、盈利性、流動性、成長性四個方面的商業(yè)銀行財務績效評價指標體系。并以上市商業(yè)銀行為樣本,通過疫情前后的績效得分情況進行分析。得出結論:在疫情沖擊下的高風險時期,銀行傾向于犧牲“盈利性”來對沖安全性風險和流動性風險,我國商業(yè)銀行財務績效整體下降,但受影響程度不大。

關鍵詞:新冠疫情 商業(yè)銀行 財務績效

一、引言

自新冠疫情爆發(fā)以來,經濟社會發(fā)展受疫情嚴重程度和持續(xù)時間的影響,形勢較為嚴峻。宏觀數據顯示,2020年,我國一季度GDP(不變價)為183669.3億元,同比下降6.8%,為歷年GDP季度核算最低值;一季度全國居民人均收入實際增速為-3.9%;1-2月規(guī)模以上工業(yè)企業(yè)利潤總額為4107.億元,累計同比增速-38.3%,2月制造業(yè)PMI低至35.7。疫情的爆發(fā)對我國經濟和市場主體造成了前所未有的沖擊,經濟衰退跡象明顯,也使企業(yè)面臨現(xiàn)金流趨緊、市場供求普遍下滑、供應鏈中斷等壓力,部分甚至面臨經營困難和破產風險。

由于我國資本市場仍以間接融資為主,依賴銀行體系,商業(yè)銀行的財務績效必定受到經濟基本面影響。此外,中央出臺的一系列保駕護航的政策(LPR的下降,銀行對中小微企業(yè)的扶持),也會在一定程度上對商業(yè)銀行的經營產生影響。

為了探究新冠疫情對商業(yè)銀行財務績效的影響,首先要構建商業(yè)銀行績效的指標評價體系,使得商業(yè)銀行財務績效的好壞能通過得分高低反映出來。其次是分別代入新冠疫情影響前后的數據,接著通過績效得分的不同,對比分析疫情前后商業(yè)銀行財務績效的變化,得出結論。

二、績效評估指標體系的建立

商業(yè)銀行的財務績效主要體現(xiàn)在銀行的資金配置情況、資產利用情況和運營狀況等方面,基于此,本文首先從商業(yè)銀行的三性——安全性、流動性和盈利性出發(fā),確定了這三個分類;其次考慮到商業(yè)銀行財務績效的可持續(xù)性和自身的發(fā)展,在三性的基礎上增加了成長性這一分類。

(一)指標的選取

1.安全性方面。商業(yè)銀行安全性指標度量的是其避免風險、保證資金安全的能力。權益比例、資本充足率、固定資本比率、不良貸款率、撥備覆蓋率等都可以用來衡量商業(yè)銀行的安全性。在此,筆者選取了以下三個指標:

①資本充足率=資本/風險加權資產*100%

②不良貸款率=(次級類貸款+可疑類貸款+損失類貸款)/各項貸款期末余額*100%

③撥備覆蓋率=期末貸款(含貼現(xiàn))損失準備余額/期末不良貸款余額*100%

資本充足率是衡量商業(yè)銀行以自有資本抵御經營風險能力最關鍵的指標。不良貸款率和撥備覆蓋率分別是針對貸款質量和貸款損失準備的重要監(jiān)管指標。我國公布的《中國銀行業(yè)實施新監(jiān)管標準的指導意見》中規(guī)定,重要性銀行和非重要性銀行的資本充足率不得低于11.5%和10.5%,撥備覆蓋率不低于150%,《商業(yè)銀行風險監(jiān)管核心指標(試行)》中規(guī)定不良貸款率不得高于5%。

2.流動性方面。基于商業(yè)銀行資產來源的特殊性,流動性一直被視為銀行的生命線。商業(yè)銀行的流動性風險管理指標有很多,如流動性覆蓋率、凈穩(wěn)定資金比率、流動性比例、存貸款比例等。基于數據的可得性,本文選取了流動性覆蓋率和存貸款比例兩個指標。

①流動性覆蓋率=優(yōu)質流動性資產儲備/未來30日的資金凈流出兩之比*100%

②存貸款比例=各項貸款總額/各項存款總額*100%

流動性覆蓋比率反映了商業(yè)銀行無障礙且優(yōu)質的資產通過變現(xiàn)來滿足其30天期限的流動性需求的水平,在銀監(jiān)會發(fā)布的《商業(yè)銀行流動性風險管理》中明確規(guī)定,流動性覆蓋率不應低于100%。存貸款比例可以反映銀行總體流動性狀況和存貸款的匹配情況,盡管2015年刪除了不得超過75%的硬性規(guī)定,但其仍作為重要的流動性檢測指標之一。

3.盈利性方面。利潤是商業(yè)銀行發(fā)展的基礎,追求盈利是商業(yè)銀行的經營原則。本文選取了凈資產收益率、每股收益和凈利差作為商業(yè)銀行盈利能力的衡量指標。

①凈資產收益率=凈資產/所有者權益

②每股收益=凈利潤/總股本

③凈利差=銀行凈利息收入/銀行總資產

凈資產收益率作為杜邦分析法的起點和核心,是一個綜合性較強的指標,該指標越高說明收益越高。每股收益是普通股股東每股需承擔和享受的凈虧損和凈利潤,該指標是評價企業(yè)盈利能力的重要財務指標之一。本文選取的是基本每股收益項目數據。凈利差代表了銀行資金運用的收益與來源的成本之間的差額,體現(xiàn)了銀行資金運用的質量。

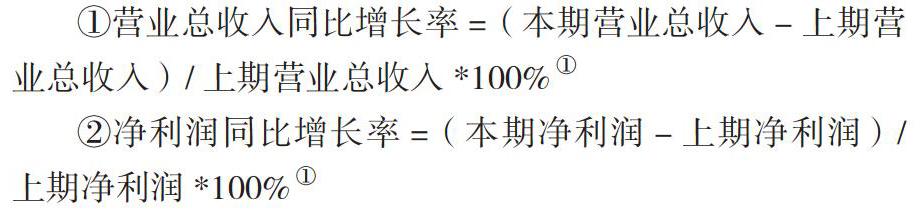

4.成長性方面。財務績效的高質量不僅在于反映當期指標的優(yōu)質,還在于其相對往期、上期的成長,也可以看作是持續(xù)發(fā)展能力。只有具有這種持續(xù)發(fā)展能力,當前的財務績效才具有生命力。成長性通常用增長率一類的指標來衡量。本文選取了營業(yè)總收入同比增長率和凈利潤同比增長率作為成長性指標。

①營業(yè)總收入同比增長率=(本期營業(yè)總收入-上期營業(yè)總收入)/上期營業(yè)總收入*100%①

②凈利潤同比增長率=(本期凈利潤-上期凈利潤)/上期凈利潤*100%①

(二)數據來源

由于沖擊來自新冠疫情,因此以新冠疫情大面積的爆發(fā)為切割點,分為疫情前數據和疫情發(fā)生后數據。我國疫情雖自2019年12月末于武漢首次發(fā)現(xiàn),但其當時影響的范圍甚小,其危害性還未展露。今年年初至3月底,疫情快速發(fā)展達到高潮,此后在國家作為之下,疫情得到較好的防控,企業(yè)復工復產陸續(xù)進行。因此我們將2019年年報數據作為疫情前的對照數據,而2020年一季度的季報數據(該期間沖擊最為嚴重)作為沖擊后的數據。鑒于數據的可得性,我們選擇上市銀行作為分析對象,樣本中包括大型商業(yè)銀行、股份制商業(yè)銀行、地方商業(yè)銀行及農村商業(yè)銀行共36家。文中所用數據來源于wind數據庫、2019年各銀行年報和2020年一季度報。由于數據披露不一,為保證數據的完整性和有效性,剔除了數據不完整的樣本,余26家上市銀行。

(三)賦權方法

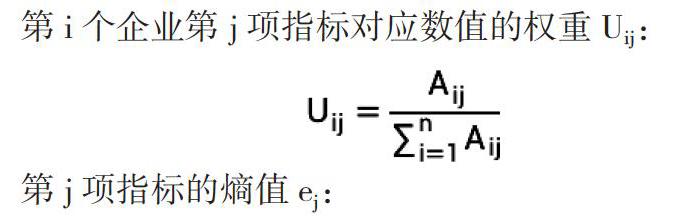

指標賦權方法可分為主觀賦權法和客觀賦權法。本文選擇了客觀賦權法中的熵值法,通過信息之間的變異性對指標進行賦權。

首先通過功效系數發(fā)對數據進行預處理(標準化處理):

接著,通過熵值法進行賦權。設第i家上市公司第j項指標Aij,其對應數值占第j項指標的比重為Uij,n為上市公司數量,m為指標個數。

第i個企業(yè)第j項指標對應數值的權重Uij:

第j項指標的熵值ej:

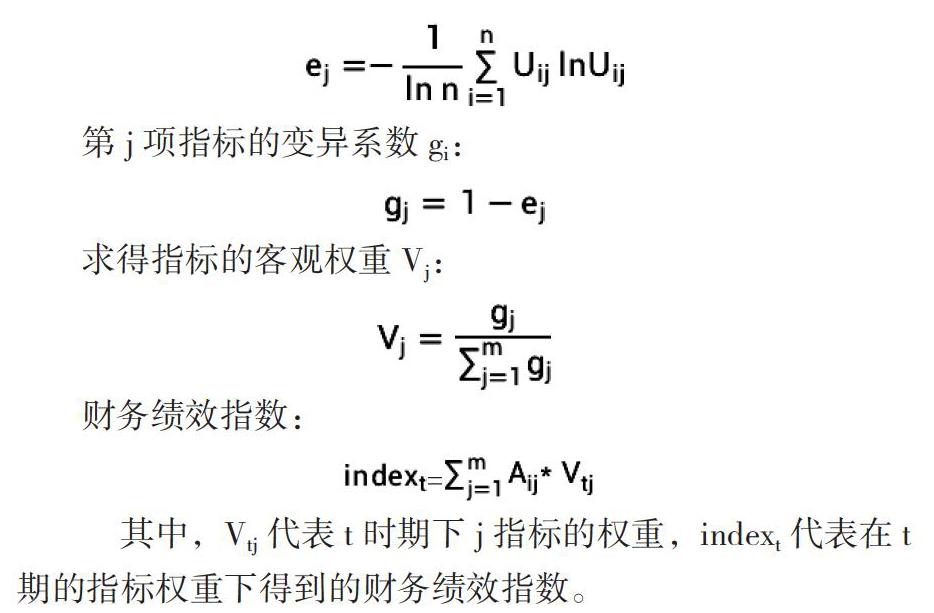

第j項指標的變異系數gi:

求得指標的客觀權重Vj:

財務績效指數:

其中,Vtj代表t時期下j指標的權重,indext代表在t期的指標權重下得到的財務績效指數。

(四)財務績效評估指標體系

由于熵值法帶有很強的數據信息性,不同的數值會得到不同的權重。因此將2020年一季度數據和2019年年報數據代入后便得到兩種權重,見表1。

三、新冠疫情對上市商業(yè)銀行財務績效影響的分析

按照財務績效指數公式,代入26家商業(yè)銀行數據后,得到各個銀行的綜合得分和排名情況。從表2中可以看出,與2019年末同一排名的綜合得分相比,2020年一季度的綜合得分更低,這在一定程度上表明,受疫情影響,上市銀行的2020年第一季度整體財務績效是下降的。盡管不同銀行的排名位次有增有減,但從綜合得分來看,26家銀行中只有6家銀行是增長的,分別是招商銀行、杭州銀行、鄭州銀行、渝農商行、農業(yè)銀行和光大銀行。

為了更清晰地了解到疫情究竟影響到了銀行的哪些方面,導致銀行財務績效整體水平的下跌,本文分別計算了各指標在2019年年末和2020年一季度的平均得分,并得出了安全性、流動性、盈利性和成長性四方面的得分。從表3可以看出,得分下降的指標有不良貸款率、凈資產收益率、每股收益率、凈利差和凈利潤同比增長率,其中不良貸款率最甚,下降了30.59%,凈利潤同比增長率次之,下降22.87%。而得分上升的指標中,除了撥備覆蓋率上升近38.06%外,其余指標均在百分之幾的范圍內小幅上升。而從“四方面”的視角來看,除流動性有較大提升外,商業(yè)銀行安全性、盈利性和成長性三方面都在下降,其中盈利方面下降最多。

根據數據反映的顯現(xiàn),筆者給出了以下幾點原因:

①市場微觀護體主體受到影響,不良貸款增多,導致不良貸款率急劇攀升。在疫情沖擊下,一是市場需求萎縮,導致商品積壓,銷路不暢,無法及時回籠資金;二是復工復產延遲,訂單履行困難,違約率高,供應鏈受影響;三是貸款企業(yè)特別是中小企業(yè),面臨著經營困難、難以為繼甚至破產的風險。這些都使得企業(yè)償貸違約率升高,銀行貸款質量等級下降,不良貸款率不可避免地增加。

②銀行預留了更多的安全性、流動性資金來應對可能爆發(fā)的風險。在1-3月,我國疫情處于上升爆發(fā)期,其風險是未知也是不可控的,為防止事態(tài)進一步惡化,引發(fā)商業(yè)銀行的內部風險和金融系統(tǒng)性風險,商業(yè)銀行會較以往備置更多的資金以對沖風險。其次,市場信貸需求的下降,也使銀行擁有了更多的閑置資金。

③導致商業(yè)銀行盈利下降的原因,除疫情期間經濟不景氣、資金投資回報率低以外,也有銀行刻意“以盈利性換安全性和流動性”的用意。通過減少貸款額和對外投資額,留有更多的資金以備不時之需,這體現(xiàn)了我國銀行在沖擊下的保守性、謹慎性。盡管安全性質量最終呈現(xiàn)的結果是下降的,但這主要歸因于不良貸款率下降的沖減,而在資本充足率和撥備覆蓋率這兩項可人為調節(jié)的指標上,可以看出銀行依然是做足了準備。

四、總結

毋庸置疑,在新冠疫情的沖擊下,商業(yè)銀行的財務績效的確有所下降。主要集中于安全性、盈利性和成長性三個方面。

在安全性指標中,不良貸款率得分波動最大,下降了30.59%,資本充足率和撥備覆蓋率得分分別小幅上升3.0%和5.7%。這說明,商業(yè)銀行的貸款結構受到了疫情的較大沖擊,不良貸款顯著提升。在階段性降低中小銀行撥備覆蓋率的監(jiān)管要求下,商業(yè)銀行的撥備覆蓋率得分不降反升,意味著我國商業(yè)銀行仍然實施著較為穩(wěn)健保守的經營策略。在盈利性指標中,凈資產收益率、每股收益和凈利差得分分別下降8.8%、5.6%和15.6%。凈利差呈現(xiàn)出下降的趨勢,而突如其來的新冠疫情進一步降低了商業(yè)銀行的凈利息收入水平,縮減了資金運用成本與收益之間的差額。在成長性指標中,營業(yè)總收入同比增長率得分上升9.5%,而凈利潤同比增長率得分卻下降22.9%,表明了疫情期間費用的增加,經營管理效率有所下降。

在整體得分上升的流動性指標中,流動性覆蓋率和存貸款比例得分分別上升38.1%和3.8%,即為了抵補可能發(fā)生的風險,商業(yè)銀行的一致性做法是預備更多的流動性資金應對不確定性,使得整體流動性大幅上升。

從影響程度來看,雖然商業(yè)銀行整體質量下降,但下降幅度并不大。可以認為,我國銀行體系在風險抗壓方面具有較大的韌性,此次疫情對商業(yè)銀行財務績效的沖擊有限。在今后的風險管理和經營中,商業(yè)銀行仍然要不斷完善風險管理體系,提升風險管控能力,積極運用動態(tài)資產負債管理、應急管理等管理工具,強化壓力測試,防患于未然。同時,在沖擊到來之時,商業(yè)銀行也應在保證資金安全的基礎上,加強信貸投放能力,釋放信貸資源以支撐和服務實體經濟。

注釋:

①此處的“上期”只帶的是相對應的上一年度同期。

參考文獻:

[1]董雷. 我國上市商業(yè)銀行競爭力的綜合評價及影響因素研究[D].河南財經政法大學,2020.

[2]馮宇雄. 我國A股上市商業(yè)銀行競爭力評價及影響因素研究[D].西北農林科技大學,2017.

[3]張秋水.城市商業(yè)銀行財務績效研究[J].時代金融,2020(19):76-80.

[4]中國人民銀行宜昌市中心支行課題組,彭慶超.新冠肺炎疫情對銀行業(yè)的影響分析——基于湖北宜昌市的調查[J].武漢金融,2020(03):85-88.

作者單位:四川省社會科學院

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13