貿易摩擦背景下我國進出口額、貨幣供應量對CPI的影響

2021-06-08 08:02:04馮珊珊

呂梁學院學報 2021年3期

馮珊珊

(呂梁學院 經濟管理系,山西 離石 033001)

中美建立貿易關系以來,有四十多年的發展歷程,但其間不乏摩擦和沖突。近年來中美經貿關系在美國持續對華加征關稅的背景下不斷惡化。加征關稅使得我國的經濟、出口、就業和資本市場受到了一定的影響。加之對預期和產業鏈轉移的影響,實際影響可能更大。長期以來,中國對美國貿易持續順差的主要原因是兩國要素差異所導致的比較優勢。貿易順差會導致中國人民銀行為滿足市場需求而被迫投放基礎貨幣,進而推動流動性過剩。2018年爆發的中美貿易摩擦使得中國出于應對,被迫對自美進口產品加征關稅提高,理論上可能帶來輸入型通貨膨脹的壓力。

CPI即居民消費價格指數,作為一個反映價格水平變動的經濟指標,通常用來衡量通貨膨脹。CPI的攀升既會增加居民的日常生活成本,也會對我國經濟的發展產生一定影響。目前受疫情影響,全球經濟增長疲軟、中美貿易摩擦不斷,在新的經濟形勢下,對居民消費價格指數的波動情況進行研究,并結合新形勢著重分析個別關鍵影響因素,對一個國家和地區的經濟發展具有重要意義。

一、相關研究文獻綜述

對CPI影響因素的研究,國內外不同學者對不同地區的數據進行研究,采用的研究方法也有所不同。McCandless &Weber對世界各個國家和地區的居民消費價格指數和貨幣供應量之間的關系進行研究,發現貨幣供應量的增加會促進CPI增長,且體現出持續影響效應。Ding Z等通過協整檢驗研究發現中國煤炭價格與消費者價格指數存在正相關關系[1]1508-1513。Ahmed EM使用1965-2005年的數據分析GDP和貨幣供應量的波動對CPI的影響,實證結果顯示這兩個變量對CPI存在單向影響關系[2]。Hriata T等構建了一種時間序列數據預測模型,解決數據非線性、難預測問題[3]24-29。

王少平通過研究消費者價格指數與貨幣供應量之間的關系發現物價水平與過度的貨幣供應量有顯著關系[4]。陳浪南、何秀紅、陳云通過協整分析等方法研究CPI和匯率之間的關系,結果顯示兩變量之間相互影響不顯著[5]。譚智慧采用主成分分析和回歸分析相結合的方法分析CPI影響因素,得出食品對CPI的影響程度最大。平衛英釆用定性與定量相結合的分析方法對我國28個省市自治區的CPI面板數據進行研究,研究不同省市CPI波動差異及其影響因素。王童、雷懷英研究消費者價格指數和國內生產總值發現兩個變量之間存在正相關關系,產出對CPI會產生影響[6]。

由于CPI的影響因素會受到時間和空間變化的影響,其內在變化規律也會隨之受影響,所以對CPI 的研究是一個不斷探索的過程,也是學術界持續關注的熱點問題之一。

二、我國CPI現狀分析

近年來我國的經濟增長有目共睹,人民的生活水平較過去明顯提高。但隨之而來的是物價的節節攀升。近 20 年來,物價問題一直是政府和學者關注和研究的焦點。1998—2003年我國CPI變動相對平穩。2008年金融危機爆發之前我國的貨幣政策相對從緊,之后為緩解全球金融危機對國內經濟的沖擊而采取了適度寬松的貨幣政策。金融危機之后,我國總體經濟狀況的運行平穩。

由CPI同比增長率月度數據可以看出,2008年初由于2006年、2007年經濟增長過快,CPI同比增長率達到峰值8.5%,之后在經濟緊縮和美國次貸危機的雙重影響下回落到2009年7月份谷值-1.8%。2008年底我國開始實施寬松的貨幣政策,受滯后效應的影響第二年前兩個月CPI同比增長率仍在低位,之后開始持續上升,直至2011年7月達到6.5%。2012年開始CPI同比增長率波動較為平穩。

三、實證分析

(一)數據選擇

利用VAR模型進行分析時數據越多結果越有望得到較準確結果,因此本文選取2008年3月至2019年10月的月度數據,共140組。為消除量綱的影響,本文利用進口額(IMP)、出口額(EXP)、貨幣供應量(M2)和居民消費價格指數(CPI)四個變量的同比增長率作實證研究。

(二)變量序列的平穩性檢驗

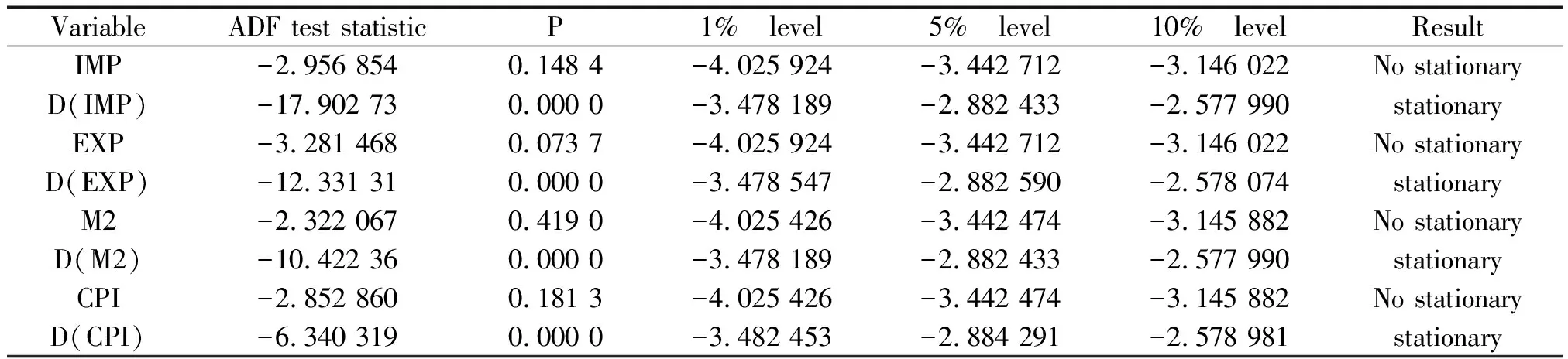

分析時間序列首先應檢驗其平穩性。對IMP、EXP、M2與CPI做協整檢驗之前要求變量之間均為同階單整,本文引入單位根檢驗(ADF檢驗)。對所研究變量進行單位根檢驗之后所得結果見表1:

表1 單位根的ADF檢驗結果

由表1可以得出在0.05的顯著水平下選取的變量IMP、EXP、M2、CPI的統計量的ADF值都大于5%,說明選取的變量是非平穩序列。經過一階差分后,IMP、EXP、M2、CPI的ADF值都小于5%,說明一階差分所得的新序列是平穩序列,即變量IMP、EXP、M2、CPI序列均為一階單整序列I(1)。

(三)協整分析

雖然選取變量通過上述ADF 檢驗后都被證實是同階單整的。但變量之間的線性組合是否平穩、是否存在長期穩定關系需要通過協整檢驗來探究[7]。本文采Johansen協整檢驗。

做協整之前需要先確定最佳滯后階數,最優滯后階數檢驗結果如表2。

表2 VAR模型滯后階數選取標準

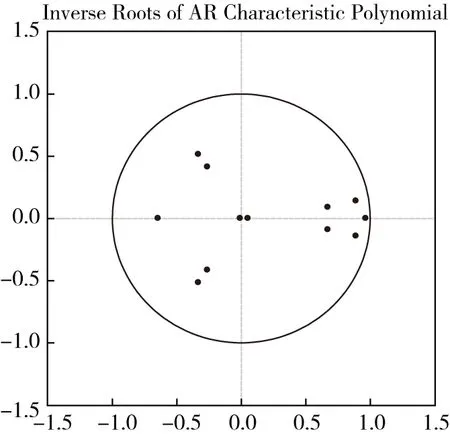

由表2可知,滯后3階滿足LR、FPE等準則,因此合適的滯后階數應為3階。接著對VAR模型的滯后階數3進行AR根檢驗:VAR模型穩定應圖形表現為所有點都落于單位圓內, 否則說明結果將是不可取的。據此原理檢驗結果如圖1所示。

圖1 AR根檢驗

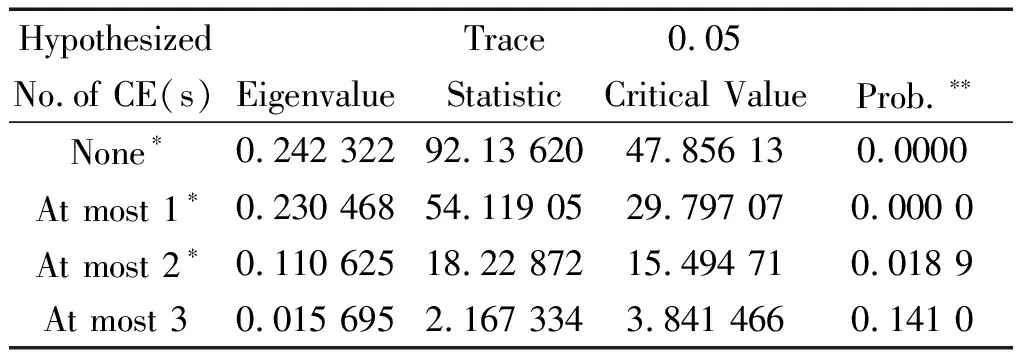

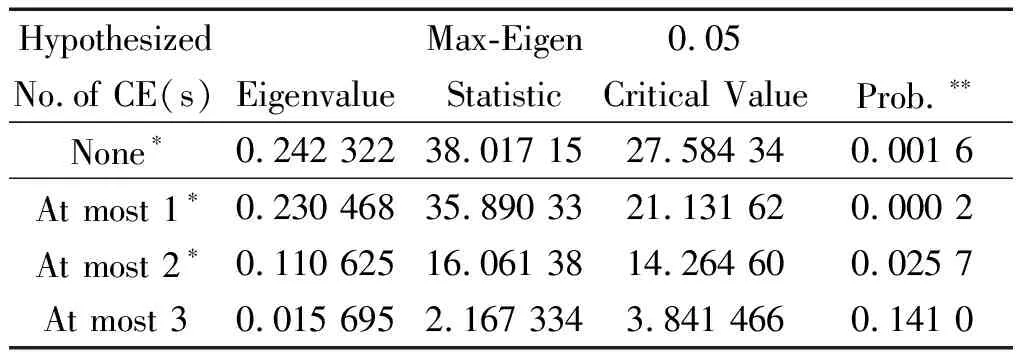

由圖1可知AR特征根的倒數的模點都落在單位圓內,說明模型平穩可用。 接下來進行Johansen協整檢驗,得到表3結果。

由表3的檢驗結果可得變量IMP、EXP、M2、CPI序列之間存在協整關系,即變量IMP、EXP、M2、CPI序列之間存在長期影響關系。

表3 Johansen協整檢驗

Cointegration Rank Test (Maximum Eigenvalue)

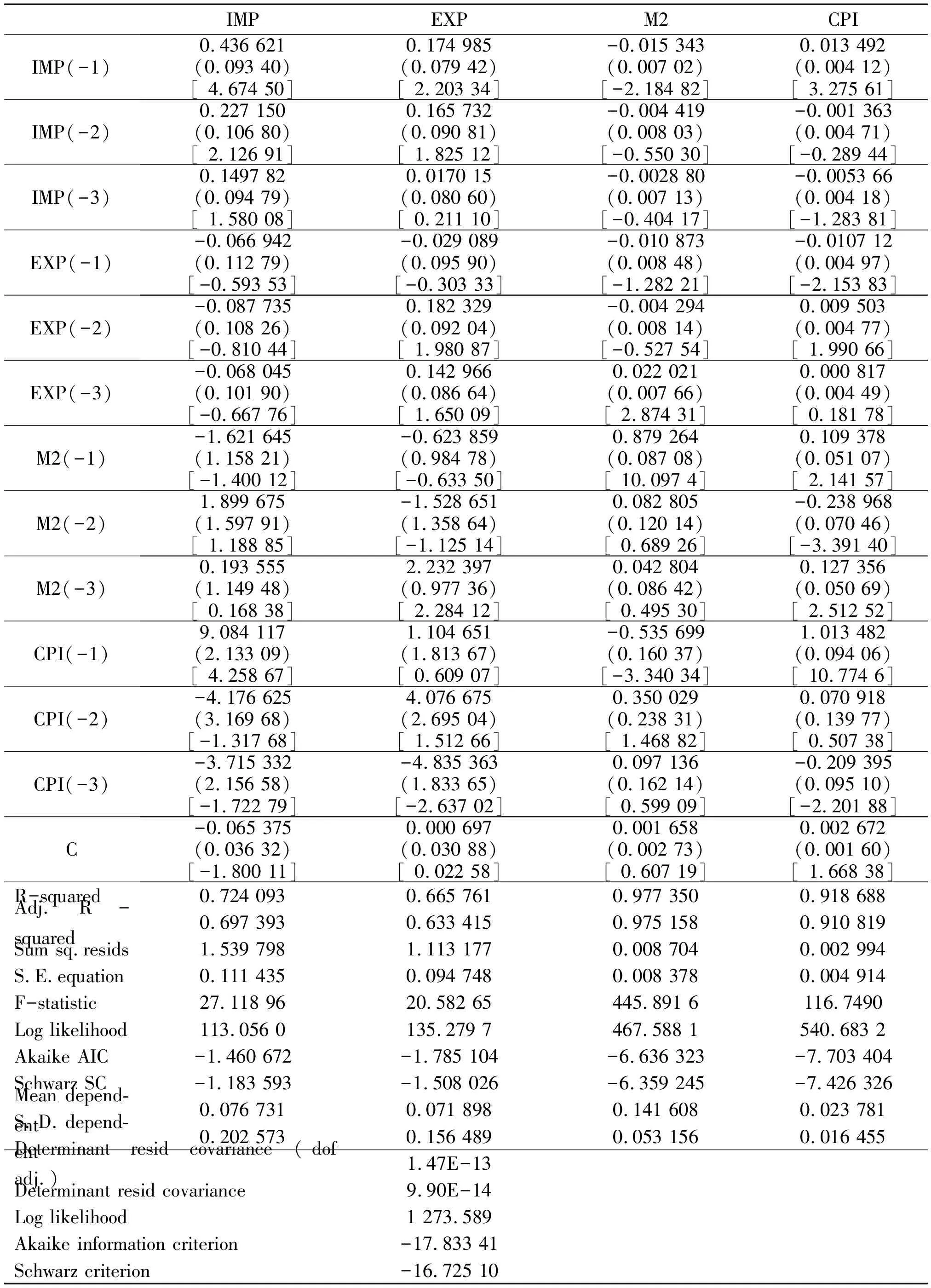

(四)建立VAR模型

VAR模型是在數據的統計特性基礎之上建立的。在確定最佳滯后階數為3、通過平穩檢驗后,使用Eviews軟件得出VAR模型結果見表4:

表4 VAR模型系統

(五)脈沖響應函數圖

由于VAR模型難以反應一個變量對另一個變量的全部動態影響情況,因此,可以訴諸于脈沖響應函數。在本次構建的VAR模型中,對變量IMP、EXP、M2的沖擊分析CPI的響應。

圖2是關于脈沖響應函數的分解圖,模型是以30個月作為滯后期來描述沖擊作用。

圖2 脈沖響應分析

對變量IMP、EXP、M2的沖擊分析CPI脈沖響應,及變量CPI自身對自身的影響,結果可知:①對來自IMP的沖擊,經過市場傳遞給CPI后,CPI總體是呈現正向波動再負向波動的趨勢,在前15期主要呈現正向波動,后15期主要呈現負向波動。②對來自EXP的沖擊,經過市場傳遞給CPI后,CPI在第一期時出現正向響應,隨后一直正向響應并趨于0。③對來自M2的沖擊,經過市場傳遞給CPI后,CPI在前面10期主要出現負向波動,之后開始呈現正向波動。④對來自CPI自身的沖擊, CPI在第1期時就出現正向波動,且該正向波動有短期擴大趨勢,隨后波幅變小,但該正向波動一直存在且延續至第15期,隨后趨于負向波動,并趨于平穩。

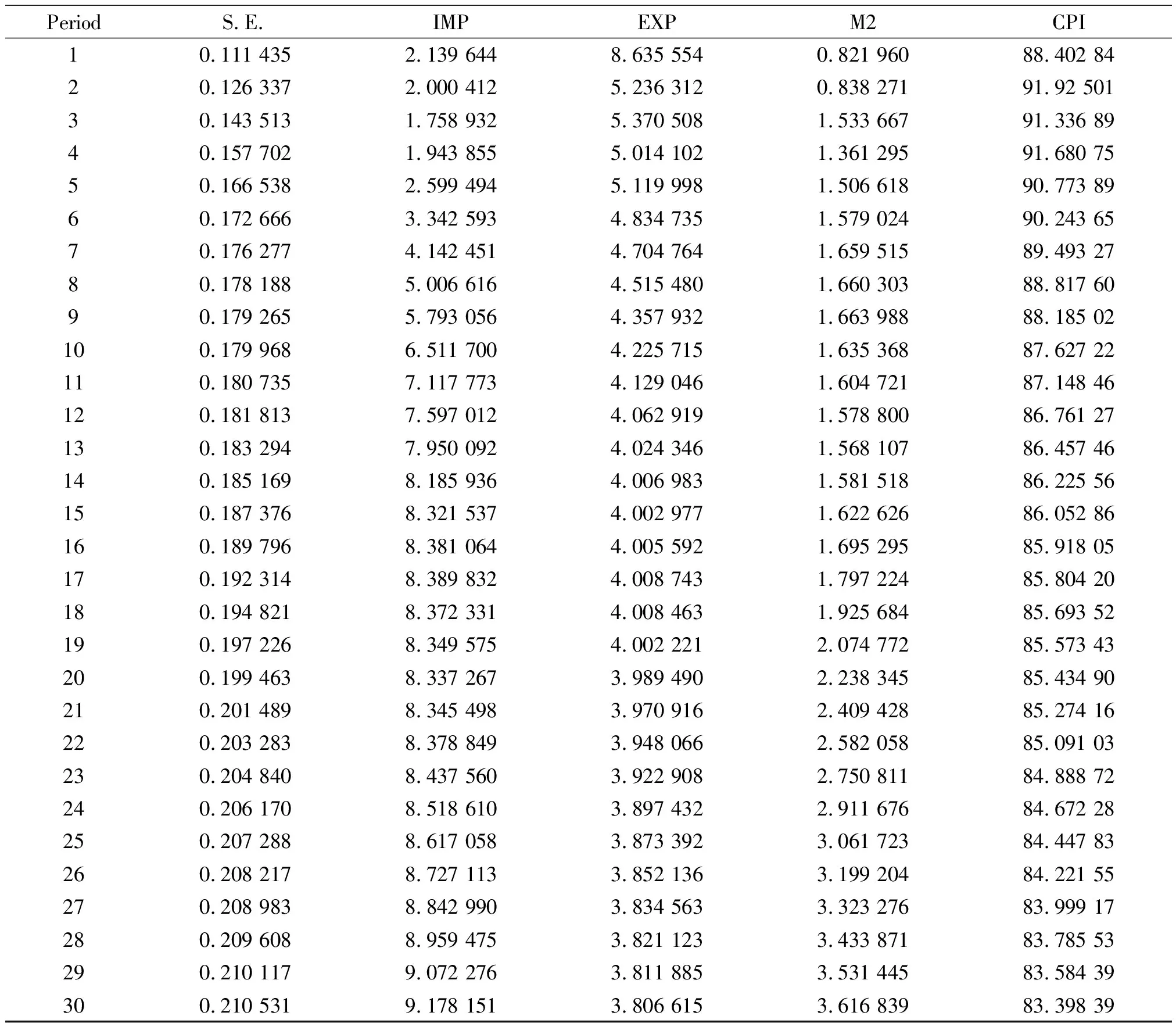

(六)方差分解

對構建的VAR模型進行方差分解,結果見表5:

表5 方差分解

利用方差分解考察各變量在影響CPI波動時的相對重要性。依據分解的結果可知:當系統產生一個結構沖擊時,在第30期時,IMP對CPI所解釋的方差占比為9.18%左右,EXP對CPI所解釋的方差占比穩定在3.81%左右,M2對CPI所解釋的方差占比穩定在3.62%左右。CPI自身所解釋的方差占比在第30期時為83.40%,隨著期數的增加呈現降低趨勢。

四、結論與建議

(一)結論

通過對IMP、EXP、M2與CPI序列進行實證分析,得到如下結論:①通過協整檢驗可知變量IMP、EXP、M2、CPI序列之間存在長期影響關系。②由脈沖響應函數分析可知,在短期內受IMP、EXP沖擊,CPI指數有正向波動,長期波動變小趨于平穩。這表明進口額增長率、出口額增長率變動短期會對CPI增長率有較大的促進作用。總體來看短期M2對CPI有反向沖擊,長期逐漸變為正向且趨于零。CPI會對自身產生明顯影響,尤其是短期影響顯著。③方差分解結果表明,IMP、M2對CPI所解釋的方差占比隨著期數的增加總體遞增,EXP對CPI所解釋的方差占比隨著期數的增加總體遞減。CPI 受自身的影響是最大的,但是隨著滯后階數的增加,它對自身的影響是遞減的。

(二)建議

本文實證分析了我國貨幣供應量、進口額、出口額對居民消費價格指數的動態影響關系,針對實證分析結果提出如下建議。

1.居民消費價格水平的變化會對自身產生較大影響。CPI受到沖擊時,會迅速反映在物價水平上。由分析結果可知CPI對自身的影響較大,尤其是短期有明顯的正向促進作用。即當經濟出現通脹現象時,CPI 自身的作用會使通脹現象加劇。因此,當出現通脹壓力時,應積極采用宏觀調控,降低未來大規模通脹的可能性,以避免對宏觀經濟產生影響。如2019年9月CPI同比增長率“破3”,主要原因是“豬周期”,呈現的是結構性上漲。因此,對CPI快速上漲且結構性特點突出及警惕通脹預期發散風險需要給予足夠的重視,及時采取有效措施來降低其負面影響。

2.進口額同比增長率、出口額同比增長率短期對CPI同比增長率都有正向沖擊。與EXP相比,IMP對CPI的沖擊更大,短期正向沖擊持續時間更長。借鑒20世紀中日貿易摩擦的歷史經驗,2018年開始的中美貿易摩擦可能會持續一段時間。如果中美雙方不取消加征關稅,甚至擴大加征關稅,關稅對價格的負面影響將逐漸顯現[8]。防范這種負面影響,應從國內外兩方面著手。一方面,與美國保持良好貿易關系、積極磋商緩解貿易摩擦,減小其負面影響。與此同時,要進一步促進并加深與其他國家的貿易往來,進一步擴大對外開放。加強與“一帶一路”沿線國家及周邊國家之間的自貿區建設,加強與貿易往來國家的政策溝通、協調乃至共同調控,為穩定國內價格水平創造有利的外部環境,避免輸入性通脹[9]。另一方面,立足國內市場,將美國的關稅政策轉化為倒逼機制,加大國內科技投入力度,持續推進國內產業升級轉型,鼓勵萬眾創新。堅持供給側結構性改革主線,以自身雄厚的經濟實力來穩定物價水平、化解過剩產能、降低金融風險、提高經濟發展質量、應對貿易摩擦。

3.貨幣供應方面,M2變動短期對CPI有負向沖擊,長期會對CPI有正向沖擊。針對中美貿易摩擦使我國外貿持續承壓及可能產生的輸入性通脹,根據實證結果理應采用適當寬松的貨幣政策來進行短期應對。但由于M2長期會CPI產生正向沖擊,目前貿易摩擦對CPI影響較微弱,不急于通過貨幣政策來刺激經濟。中國人民銀行公布數據顯示市場上貨幣供應充足。CPI的結構性上漲對寬松的貨幣政策產生一定的約束,降息、降準投放過多貨幣,會繼續推高CPI。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00