內(nèi)部控制制度會影響企業(yè)避稅行為嗎?

2021-06-01 06:28:56張琦

會計之友 2021年11期

關(guān)鍵詞:內(nèi)部控制

張琦

【摘 要】 企業(yè)內(nèi)部控制制度是防范風(fēng)險、應(yīng)對風(fēng)險的有效措施,在企業(yè)的經(jīng)營發(fā)展中起到明確權(quán)力、責(zé)任以及制衡的作用。企業(yè)在采取避稅行為的同時也面臨較大的稅務(wù)成本與風(fēng)險,需內(nèi)部控制制度對風(fēng)險進行管理。文章以A股上市公司2013—2018年的數(shù)據(jù)為樣本進行實證研究,探討股權(quán)結(jié)構(gòu)、內(nèi)部控制與企業(yè)避稅三者之間的關(guān)系。研究發(fā)現(xiàn)企業(yè)內(nèi)部控制對其避稅程度有約束作用,且該作用在非國有企業(yè)中更加顯著,抑制作用更大,而股權(quán)集中度會削弱這種抑制作用。文章豐富了現(xiàn)有關(guān)于企業(yè)避稅程度或企業(yè)內(nèi)部控制的研究內(nèi)容,具有理論和現(xiàn)實意義。

【關(guān)鍵詞】 避稅; 內(nèi)部控制; 股權(quán)性質(zhì); 股權(quán)集中度

【中圖分類號】 F275;F832.51;F812.42? 【文獻標(biāo)識碼】 A? 【文章編號】 1004-5937(2021)11-0093-06

一、引言

國家財政收入的主要來源是稅收收入,稅收是國家的強制征收行為。作為市場經(jīng)濟活動的主體,企業(yè)為達到稅后利潤最大化的目標(biāo),會采取多種避稅方式。對企業(yè)避稅行為產(chǎn)生影響的因素較多,且這些因素較復(fù)雜,難以分辨,已有對企業(yè)避稅影響因素的研究主要集中在產(chǎn)品市場力、企業(yè)營運戰(zhàn)略、審計質(zhì)量、監(jiān)管水平、信息環(huán)境、政治關(guān)聯(lián)以及企業(yè)社會責(zé)任等方面,企業(yè)內(nèi)部控制在某種意義上說也是影響避稅行為的重要因素。內(nèi)部控制是企業(yè)內(nèi)部管理的一種方式,用于監(jiān)督、限制和平衡企業(yè)的各項經(jīng)營活動。研究內(nèi)部控制對避稅行為的影響有利于企業(yè)對其擁有的內(nèi)外部資源合理分配,充分利用資源,減少資源浪費,在謀求經(jīng)濟利益的同時合理規(guī)避稅務(wù)風(fēng)險。企業(yè)內(nèi)部控制制度的制定和實施受到其治理結(jié)構(gòu)的影響,而企業(yè)運營和發(fā)展的初始成本來源于股東,企業(yè)的股權(quán)結(jié)構(gòu)決定了公司治理結(jié)構(gòu)的特征。

本文以我國上市公司的股權(quán)結(jié)構(gòu)作為避稅與內(nèi)控問題的調(diào)節(jié)變量,分析論證股權(quán)性質(zhì)、股權(quán)集中度不同的上市公司內(nèi)部控制制度與避稅行為的關(guān)系,并提出相關(guān)建議。

二、理論分析與研究假設(shè)

企業(yè)避稅行為一直是學(xué)者們在稅務(wù)方面重要的研究對象,影響企業(yè)避稅行為的因素有很多,內(nèi)部控制就是其中之一。企業(yè)避稅行為的目的在于通過降低當(dāng)期應(yīng)納稅所得額或提高稅收抵免,降低當(dāng)期支付的所得稅,進而減少現(xiàn)金支出。但在采取避稅行為的同時,企業(yè)也面臨較大的稅務(wù)成本與風(fēng)險,而內(nèi)部控制制度的一大作用就是進行風(fēng)險管理,這些風(fēng)險中就包括稅務(wù)風(fēng)險[ 1 ]。當(dāng)企業(yè)內(nèi)外環(huán)境復(fù)雜或者企業(yè)規(guī)模、范圍越來越大時,內(nèi)部控制制度對風(fēng)險管理的作用愈發(fā)明顯,有利于企業(yè)管理系統(tǒng)的運行暢通,對其穩(wěn)定發(fā)展起到積極的作用,借此可知企業(yè)的內(nèi)控與其避稅行為存在某種關(guān)聯(lián)[ 2 ]。

企業(yè)投資者在選擇避稅方式時會充分衡量成本與收益,選擇最佳方式以達到自身利益最大化。然而,由于委托代理以及信息不對稱的存在,使得企業(yè)經(jīng)理人有動機借助避稅行為攫取私人利益,而復(fù)雜的、不利于識別的避稅行為給管理者以權(quán)謀私創(chuàng)造了條件,同時也給所有者對管理者的監(jiān)督增加了難度[ 3 ]。由于經(jīng)理人與股東的風(fēng)險承受力存在差異,對企業(yè)避稅行為的選擇也存在差異。經(jīng)理人可能基于實現(xiàn)經(jīng)營業(yè)績或者在股權(quán)激勵的影響下選擇更為激進的避稅手段[ 4-6 ],這些激進的避稅措施增加了稅務(wù)機關(guān)發(fā)現(xiàn)企業(yè)違反稅收法律法規(guī)行為的難度,也加大了企業(yè)因此承擔(dān)高額罰款甚至刑事責(zé)任的風(fēng)險。

激進的避稅行為一旦被發(fā)現(xiàn)會為企業(yè)帶來負面的社會影響甚至聲譽損失。從審計角度來看,企業(yè)避稅行為使審計人員承擔(dān)更高的審計風(fēng)險而被要求提高審計費用。從投資、融資角度來看,企業(yè)避稅行為通常與主要的法律責(zé)任相關(guān),會引起銀行等金融機構(gòu)的關(guān)注。同時,企業(yè)避稅行為可能涉及人為操縱會計信息,加劇企業(yè)與金融機構(gòu)之間的信息不對稱,使金融機構(gòu)對企業(yè)實施更加嚴(yán)格的貸款政策并加大監(jiān)管力度,影響企業(yè)的投融資行為[ 7 ]。企業(yè)為了控制管理者的避稅行為,使其做出最有效率的稅務(wù)決策,就需要內(nèi)部控制制度對其行為進行約束。內(nèi)部控制越有效的企業(yè)對其避稅行為越謹(jǐn)慎,對避稅成本與風(fēng)險考慮越全面。因此,本文提出第一個假設(shè)。

H1:內(nèi)部控制對避稅程度有抑制作用,企業(yè)的內(nèi)部控制越有效,其避稅程度越低。

國內(nèi)企業(yè)與國外企業(yè)在股權(quán)性質(zhì)上有很大的不同,目前我國A股上市公司中有很大一部分是國有控股企業(yè)。對這些企業(yè)來說,國家是第一大股東,控制其經(jīng)營與發(fā)展,這一特點對企業(yè)避稅策略及避稅行為的選擇有很大程度的影響。國有企業(yè)與非國有企業(yè)在經(jīng)營目標(biāo)及委托代理關(guān)系上存在不同,最終使得其避稅程度以及避稅行為的選擇存在差異。

國有企業(yè)承擔(dān)了比非國有企業(yè)更多的社會責(zé)任,如納稅、環(huán)保和公益事業(yè)等。從委托代理關(guān)系來看,代理人無論避稅與否,最終都是國有企業(yè)股東的利益,都將增加國家的財富,選擇避稅行為則要面臨更大的風(fēng)險。而非國有企業(yè)經(jīng)營目標(biāo)是利潤最大化,稅負作為其現(xiàn)金流出之一,不利于其經(jīng)營目標(biāo)的達成。站在委托代理的角度,企業(yè)稅收負擔(dān)越大,股東收益被侵占的就越多。為了爭取到稅后收益最大化,企業(yè)委托人會積極鼓勵代理人進行避稅活動獲得最大利益,而代理人也會為了經(jīng)營業(yè)績?nèi)シe極避稅。綜上,可以認(rèn)為,國有企業(yè)的避稅動機弱于非國有企業(yè),內(nèi)部控制對避稅程度的影響小于非國有企業(yè)。因此,本文提出第二個假設(shè)。

H2:與國有企業(yè)相比,非國有企業(yè)的內(nèi)部控制對其避稅程度的影響更大,抑制作用更加明顯。

股份制改革后,我國上市公司股權(quán)集中度高依然是普遍現(xiàn)象。以往研究表明,持有較多股份的大股東更傾向于對企業(yè)經(jīng)營者進行監(jiān)督,在一定程度上緩解了所有者與經(jīng)營者之間的委托代理問題。但是,大股東的強大控制力也對企業(yè)的發(fā)展產(chǎn)生負面影響。

一方面,大股東持有比例相對較高的股份,對企業(yè)的經(jīng)營決策有影響,甚至對企業(yè)的生存發(fā)展具有決定性作用。為了個人利益最大化目的,大股東可能更傾向于選擇激進的避稅手段以謀求稅后利益最大化[ 8 ]。而管理者在進行避稅選擇時,會更多地考慮大股東的需求和想法,甚至直接服從大股東的命令。這些做法都會給企業(yè)帶來更大的稅收成本和潛在風(fēng)險,也將損害其他利益相關(guān)者的利益。大股東的行為不容易受到中小股東的監(jiān)督,甚至凌駕于企業(yè)內(nèi)控制度之上,導(dǎo)致內(nèi)部控制在避稅決策過程中的作用較小,不利于對企業(yè)避稅行為選擇的約束。另一方面,大股東和中小股東之間可以看作存在委托代理關(guān)系。大股東由于其強大的權(quán)力可以被視為“代理人”,中小股東可以作為委托人。在企業(yè)的日常經(jīng)營中,中小股東由于受到權(quán)力制約,很難獲得公司的內(nèi)部信息,導(dǎo)致大股東與中小股東之間存在信息不對稱。在所有權(quán)高度集中的企業(yè)中,大股東具有絕對的信息優(yōu)勢,并有動機和機會采取行動以謀求私利。企業(yè)激進的避稅行為對中小股東來說,存在風(fēng)險與收益不匹配的現(xiàn)象,收益中的大部分被控股股東所侵占,中小股東的風(fēng)險遠高于其收益。而在股權(quán)集中度較低的企業(yè),股東之間相互監(jiān)督,權(quán)力與權(quán)力之間制衡,企業(yè)內(nèi)部控制制度更有利于實施,對避稅行為的約束力更大。根據(jù)上述討論,提出第三個假設(shè)。

H3:隨著控股股東持股比例的增加,內(nèi)部控制對企業(yè)避稅程度的抑制作用會減弱。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文選取2013—2018年我國非金融保險類上市公司中的A股作為數(shù)據(jù)樣本進行研究,樣本數(shù)據(jù)值來源于CSMAR(國泰安財經(jīng)研究數(shù)據(jù)庫),為了保證研究結(jié)果的準(zhǔn)確與可靠,剔除被ST和*ST以及數(shù)據(jù)存在缺失的上市公司數(shù)據(jù)樣本,并對數(shù)據(jù)進行了縮尾處理。最終得到的樣本數(shù)為9 594個,研究采用Stata11.0對數(shù)據(jù)進行處理、分析。

(二)變量定義及度量方法

1.被解釋變量

目前,在眾多學(xué)者的研究中有兩類企業(yè)避稅程度的衡量方法被使用[ 9 ]。一是實際稅率法,這種方法被廣泛應(yīng)用于國外的研究中,但在我國應(yīng)用較少,原因在于該方法缺乏實際稅率的橫向可比性。二是用BTG及其變體,該方法在研究中應(yīng)用較多,得到理論界的廣泛認(rèn)可。為了去除應(yīng)計項目對應(yīng)計利潤及應(yīng)稅利潤的影響,本文借鑒Desai和Dharmapala[ 10 ]的做法,用扣除應(yīng)計利潤之后的DBTG來衡量上市公司的避稅程度。

會計—稅收差異(BTG)=稅前會計利潤/期末總資產(chǎn)-(所得稅費用-遞延所得稅費用)/(名義所得稅率×期末總資產(chǎn))

TACCit代表企業(yè)的總應(yīng)計利潤,計算方法為凈利潤與經(jīng)營活動產(chǎn)生的凈現(xiàn)金流之差除以上一年度的資產(chǎn)總額;?滋i是每個企業(yè)殘差求得的平均值;?著it是每個企業(yè)每年殘差與企業(yè)殘差平均值的偏離度。

2.解釋變量

針對內(nèi)部控制有效性展開量化的前提是明確對應(yīng)的評價標(biāo)準(zhǔn)。根據(jù)國內(nèi)外學(xué)者對內(nèi)部控制有效性衡量標(biāo)準(zhǔn)的歸納總結(jié),大致分為3種衡量標(biāo)準(zhǔn)。一是建立內(nèi)部控制自我評價模型。模型建立與度量的主觀性較強,因此本文不選用這種衡量標(biāo)準(zhǔn)。二是內(nèi)部控制審計評價報告。這一類審計報告由事務(wù)所代為評價,涵蓋面較小,不能做到統(tǒng)一,也不能對內(nèi)部控制缺陷進行具體評價。基于此,本文不選取該種衡量標(biāo)準(zhǔn)。三是選取迪博內(nèi)部控制指數(shù)進行衡量。該指數(shù)于2011年首次發(fā)布,由深圳迪博公司與廈門大學(xué)聯(lián)合研究,具有一定的權(quán)威性。與前兩者相比,該指數(shù)從內(nèi)部控制五要素出發(fā),能更客觀、全面地評價各類企業(yè)內(nèi)部控制制度的有效性,不同地區(qū)、不同行業(yè)的企業(yè)均適用,可以充分保證企業(yè)與企業(yè)之間、企業(yè)自身之間的可比性。本文選取迪博內(nèi)部控制指數(shù)衡量企業(yè)內(nèi)部控制的有效性。

3.調(diào)節(jié)變量

本文延續(xù)以往學(xué)者采用的方法,對股權(quán)結(jié)構(gòu)從股權(quán)性質(zhì)和股權(quán)集中度兩個角度來考察。股權(quán)性質(zhì)(Soe)是對股權(quán)結(jié)構(gòu)定性方面的描述,按企業(yè)股權(quán)性質(zhì)的不同進行分類,國有企業(yè)賦值為1,非國有企業(yè)賦值為0。企業(yè)股權(quán)結(jié)構(gòu)的量化衡量指標(biāo)一般為股權(quán)集中度,通常采用企業(yè)中持股最多股東的持股比例(Top1)來衡量。

4.控制變量

本文選用公司規(guī)模(Size)、資產(chǎn)收益率(Roa)、存貨的密集度(Invr)、應(yīng)收賬款的密集度(Arr)、收入增長率(Growth)、獨立董事所占比例(Outratio)、資產(chǎn)負債率(Lev)作為研究的控制變量以及年份(Year)、行業(yè)(Ind)兩個虛擬變量。各變量的定義如表1所示。

(三)基本模型

本文以避稅程度(DBTG)為被解釋變量,內(nèi)部控制有效性(ICI)為解釋變量,構(gòu)建回歸模型檢驗前文提出的第一個假設(shè),根據(jù)理論分析可以推測內(nèi)控與企業(yè)的避稅程度存在負相關(guān)關(guān)系,因此可推測回歸模型(2)中ICI前的變量系數(shù)(?茁1)應(yīng)小于零。

四、實證結(jié)果分析

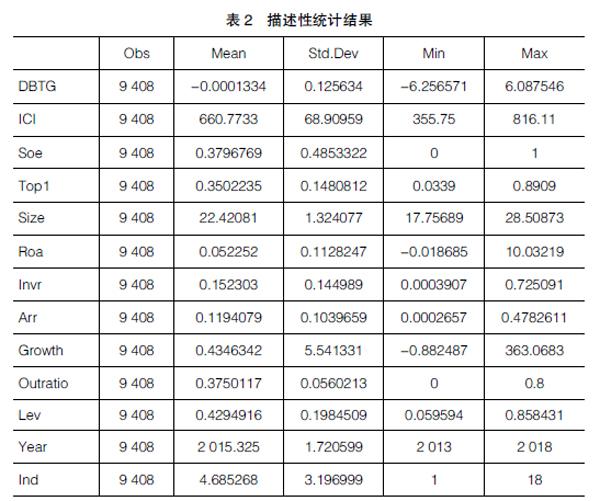

(一)主要變量描述性統(tǒng)計分析

表2是對所有變量的描述性統(tǒng)計分析結(jié)果。被解釋變量(DBTG)的標(biāo)準(zhǔn)差在所有變量中較小,其平均值為-0.0001334,充分說明企業(yè)與企業(yè)之間的避稅程度差異較小,波動程度也較小。企業(yè)內(nèi)部控制有效性(ICI)的最大值、最小值分別為816.11和355.75,表明不同企業(yè)內(nèi)部控制制度執(zhí)行的有效性不同;標(biāo)準(zhǔn)差為68.90959,說明企業(yè)與企業(yè)之間內(nèi)部控制制度的有效性存在差異,且這種差異較大;內(nèi)部控制有效性指數(shù)的均值為660.7733,數(shù)值較大,表明雖然不同企業(yè)的內(nèi)控有效性不同,但整體上水平較高,有效性較強。股權(quán)性質(zhì)平均值是0.3796769,表明在研究樣本中非國有企業(yè)所占比重大概為2/3,而國有企業(yè)大概占比1/3,這一結(jié)果符合我國的實際情況。第一大股東持股比例(Top1)最大值為0.8909,最小值為0.0339,最大值與最小值的差接近于0.857,說明企業(yè)中存在股東控股嚴(yán)重的現(xiàn)象,但由于Top1的平均值接近于1/3,表明整體來看這種控股現(xiàn)象并沒有很普遍。

(二)多元線性回歸分析

1.企業(yè)避稅與內(nèi)部控制有效性回歸分析

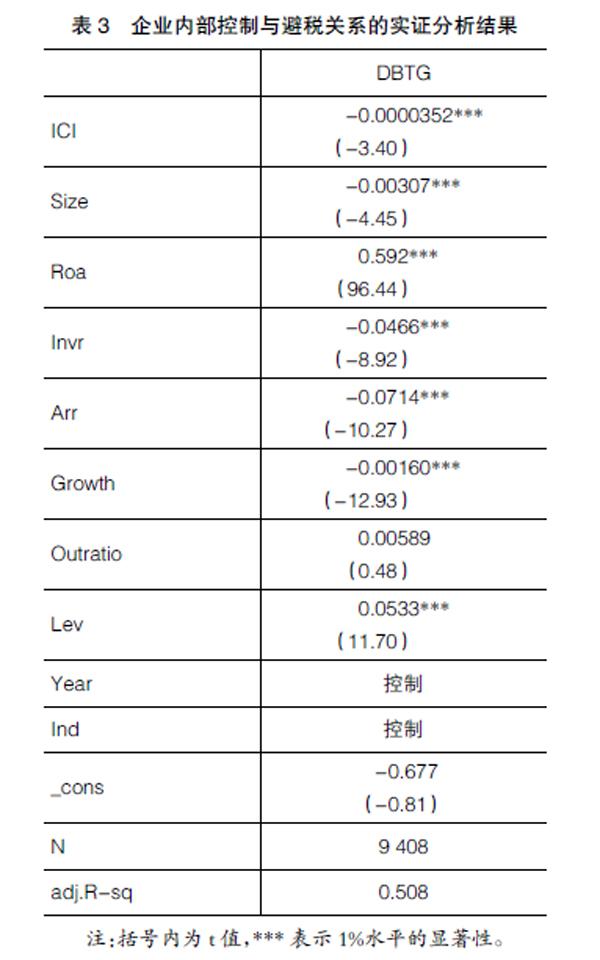

為了驗證H1,對全樣本進行回歸,結(jié)果如表3所示。ICI的回歸系數(shù)為-0.0000352,在1%的置信水平顯著為負,這驗證了H1企業(yè)內(nèi)部控制與其避稅程度負相關(guān),即企業(yè)內(nèi)部控制越有效,其避稅程度越低。

對控制變量的分析:

(1)企業(yè)規(guī)模(Size)與企業(yè)避稅程度負相關(guān)(-0.00307),并通過了1%的顯著性檢驗,與研究結(jié)果的預(yù)期是一致的,即企業(yè)的規(guī)模越大其內(nèi)部相關(guān)控制制度越完善,或者規(guī)模大的企業(yè)更加注重風(fēng)險識別,對其避稅行為更加謹(jǐn)慎,選取的避稅手段更加保守。

(2)企業(yè)的資產(chǎn)收益率(Roa)與企業(yè)避稅程度在1%的水平顯著正相關(guān)(0.592)。表明經(jīng)營情況較好、利潤較高的公司在選取避稅手段時可利用的資源較多,避稅空間也較大,因此其盈利能力與避稅程度正相關(guān)。

(3)企業(yè)的資產(chǎn)負債率(Lev)與企業(yè)避稅程度在1%的水平顯著正相關(guān)(0.0533),表明企業(yè)的長期償債能力越高,越傾向于采取保守的避稅行為,進而其避稅程度越低。

2.股權(quán)性質(zhì)對企業(yè)避稅程度與內(nèi)部控制之間作用的回歸分析

基于我國特有的經(jīng)濟體制,政府對國有控股企業(yè)的經(jīng)營活動存在普遍干預(yù)。國有控股企業(yè)對企業(yè)社會責(zé)任的承擔(dān)更加注重,積極納稅就是其中一項社會責(zé)任。為了驗證H2,加入Soe以及Soe與ICI的交乘項,根據(jù)模型(3)進行回歸,結(jié)果如表4所示。內(nèi)部控制與避稅程度的系數(shù)為-0.0000503,且在1%的置信區(qū)間顯著。股權(quán)性質(zhì)(Soe)與企業(yè)避稅的回歸系數(shù)為-0.0108,說明在國有企業(yè)與非國有企業(yè)中企業(yè)的避稅行為存在差異。股權(quán)性質(zhì)與內(nèi)部控制的交乘項(Soe×ICI)系數(shù)為0.0000305,在10%的置信區(qū)間顯著正相關(guān)。回歸結(jié)果說明與國有企業(yè)相比,非國有企業(yè)內(nèi)部控制對其避稅行為的抑制作用更強,其避稅程度以及內(nèi)部控制有效性更應(yīng)該值得關(guān)注。國有企業(yè)在獲利的同時還需承擔(dān)更多的社會責(zé)任,避稅活動需更謹(jǐn)慎,更加保守,驗證了本文的H2。

3.股權(quán)集中度對企業(yè)避稅程度與內(nèi)部控制之間作用的回歸分析

表4還體現(xiàn)了模型(4)的回歸結(jié)果。由回歸結(jié)果可知,加入Top1及Top1×ICI之后,內(nèi)部控制有效性(ICI)與企業(yè)避稅(DBTG)的回歸系數(shù)為-0.0000813,在1%的置信區(qū)間顯著,表明在考慮了股權(quán)集中度這一因素對回歸模型的影響后,企業(yè)內(nèi)部控制對其避稅程度的抑制作用仍然存在。Top1與被解釋變量避稅程度的回歸系數(shù)為-0.000894,且在5%的置信水平顯著,說明企業(yè)避稅行為在股權(quán)集中度不同的企業(yè)中存在顯著差異。Top1與ICI交乘項的回歸系數(shù)與企業(yè)避稅程度在5%的置信區(qū)間顯著正相關(guān),表明企業(yè)的股權(quán)集中度越高,內(nèi)部控制對企業(yè)避稅程度的抑制作用越小,即大股東持股比例的增加會削弱內(nèi)部控制對企業(yè)避稅程度的抑制作用。

(三)穩(wěn)健性檢驗

根據(jù)前文敘述,國內(nèi)外現(xiàn)有研究成果對避稅程度的衡量指標(biāo)有兩類,在前文的實證檢驗中本文選取了第二類衡量指標(biāo)會計—稅收差異。因此,在穩(wěn)健性檢驗中本文將選取第一類衡量指標(biāo)實際稅率法進行回歸。考慮到我國不同地區(qū)、不同行業(yè)企業(yè)享受的優(yōu)惠政策不同,其名義稅率與實際稅率也不相同,借鑒吳聯(lián)生[ 11 ]和劉行[ 12 ]等的方法,用法定名義稅率與實際稅率(ETR)的差表示企業(yè)的避稅程度,即RATE=名義稅率-實際稅率。RATE越大說明企業(yè)的避稅程度越高。本文用RATE替換DBTG代入模型進行回歸,回歸結(jié)果與本文的主檢驗回歸結(jié)果一致。考慮到企業(yè)內(nèi)部控制與其避稅程度之間存在的內(nèi)生性問題,本文選取內(nèi)部控制有效性的滯后一期,進行2SLS回歸,回歸結(jié)果與主檢驗結(jié)果保持一致。綜上,本文的計量結(jié)果穩(wěn)健,結(jié)論較為可靠。

五、研究結(jié)論與啟示

(一)研究結(jié)論

本文以2013—2018年A股上市公司作為研究樣本,根據(jù)假設(shè)建立了相關(guān)回歸模型,通過對搜集到的數(shù)據(jù)進行變量的描述性統(tǒng)計分析、多元回歸分析以及穩(wěn)健性檢驗,最終得到三點結(jié)論:

第一,企業(yè)內(nèi)部控制越有效,其避稅程度越低,避稅行為越受到抑制。從整體來看,內(nèi)部控制制度越完善,企業(yè)對風(fēng)險的把控越全面,內(nèi)部控制活動的執(zhí)行就越有效。企業(yè)進行避稅時,對風(fēng)險因素以及經(jīng)濟后果考慮越全面,選取避稅方式會越謹(jǐn)慎,更有利于企業(yè)的經(jīng)營發(fā)展。

第二,與國有企業(yè)相比,非國有企業(yè)的內(nèi)部控制對其避稅程度的影響更大,抑制作用更加明顯。國有企業(yè)的委托代理關(guān)系具有特殊性,因此通過避稅行為減少自身現(xiàn)金流出的動機不強;而非國有企業(yè)的納稅活動減少自身的經(jīng)濟收益是一種直接的現(xiàn)金支出,其避稅動機更加強烈,由此帶來的稅務(wù)風(fēng)險與成本也就更高,內(nèi)部控制制度對其約束作用也就更大。

第三,企業(yè)控股股東持股比例越大,內(nèi)部控制對其避稅行為的約束作用越會削弱。如果企業(yè)的股權(quán)集中度較高,則不利于內(nèi)部控制制度的實施與執(zhí)行,特別是對企業(yè)避稅行為選擇的限制。

(二)啟示

針對本文研究得出的結(jié)論,從企業(yè)自身與國家兩個方面提出建議。

從企業(yè)自身來說:一方面,企業(yè)要充分認(rèn)識到內(nèi)部控制制度對其發(fā)展的重要作用,建立健全內(nèi)部控制機制;另一方面,企業(yè)在避稅時應(yīng)該充分考慮到成本收益原則,考慮避稅行為帶來的成本與風(fēng)險。此外,對于企業(yè)的股權(quán)激勵問題,應(yīng)該嚴(yán)格控制管理層的持股比例,使其既能達到激勵的目的,提高企業(yè)的長期經(jīng)濟利益,又能考慮到股權(quán)激勵給企業(yè)帶來的經(jīng)營風(fēng)險,合理控制風(fēng)險,關(guān)注企業(yè)的股權(quán)制衡問題。

對于國家來說:一方面,政府應(yīng)給予企業(yè)稅收優(yōu)惠或政策補貼,特別是針對非國有企業(yè)和中小企業(yè),從根本上降低企業(yè)稅收負擔(dān);另一方面,國家應(yīng)要求企業(yè)完善內(nèi)部控制制度,充分披露相關(guān)信息,減少信息不對稱。此外,政府應(yīng)加大監(jiān)管以及對企業(yè)不法行為的處罰力度,對企業(yè)起到震懾作用。政府應(yīng)多關(guān)注已經(jīng)發(fā)生過稅務(wù)違規(guī)行為的企業(yè),定期檢查,防止稅務(wù)違規(guī)行為再次發(fā)生。

【主要參考文獻】

[1] 王茂林,黃京菁.內(nèi)部控制質(zhì)量與企業(yè)稅收策略調(diào)整:行業(yè)層面及時間序列的經(jīng)驗證據(jù)[J].審計研究,2018(4):103-110.

[2] 陳駿,徐玉德.內(nèi)部控制與企業(yè)避稅行[J].審計研究,2015(3):100-107.

[3] DESAI M A,DHARMAPALA D.Corporate tax avoidance and firm value[J].The Review of Economics and Statistics,2009,91(3):537-546.

[4] 劉華,劉江,張?zhí)烀?管理層股權(quán)激勵與企業(yè)避稅關(guān)聯(lián)關(guān)系的實證分析[J].涉外稅務(wù),2010(12):37-40.

[5] 陳冬,唐建新.高管薪酬、避稅尋租與會計信息披露[J].經(jīng)濟管理,2012(5):114-121.

[6] 楊旭東,沈彥杰,彭晨宸.行業(yè)競爭、高管激勵與企業(yè)實際稅負[J].稅務(wù)研究,2019(1):99-106.

[7] 方紅星,陳作華.高質(zhì)量內(nèi)部控制能有效應(yīng)對特質(zhì)風(fēng)險和系統(tǒng)風(fēng)險嗎?[J].會計研究,2015(4):70-77,96.

[8] 呂偉.控股股東代理成本、納稅籌劃方案抉擇及其市場價值:基于J有限公司的案例研究[J].南開管理評論,2011(4):60-66.

[9] HANLON M,HEITZMAN S. A review of tax research[J].Journal of Accounting and Economics,2010,50(2/3):127-178.

[10] DESAI? M? A,DHARMAPALA? D. Corporate? tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[11] 吳聯(lián)生.國有股權(quán)、稅收優(yōu)惠與公司稅負[J].經(jīng)濟研究,2009(10):109-120.

[12] 劉行,葉康濤.企業(yè)的避稅活動會影響投資效率嗎[J].會計研究,2013(6):47-53,96.

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37