用數(shù)據(jù)解讀你不知道的REITs(五)

2021-05-30 01:52:09杜麗虹

證券市場周刊 2021年45期

杜麗虹

由于不同類型的REITs對宏觀周期的敏感性不同,商業(yè)模式的成長潛力不同,并購整合的空間不同,所以,不同類型的REITs之間也有著較大的估值差異。

總的來說,REITs的估值方法主要有三種,比較法估值、NAV估值、貼現(xiàn)法估值,其中,最常用的是比較法估值。與一般上市公司以市盈率(P/E)為主的估值體系不同,REITs公司以股價/每股凈營運資金(P/FFO)為最主要的估值指標。凈利潤與凈營運資金(Funds from Operation)的最大區(qū)別在于凈利潤中扣除了折舊攤銷費用,對于REITs公司來說這是一筆不小的費用,但卻并不是真實發(fā)生的費用,實際上,多數(shù)物業(yè)在長期中非但不貶值,還隨著時間推移而不斷增值;此外,對于REITs投資人來說,最重要的一項收益就是分紅收益,但REITs公司的分紅基礎(chǔ)并不是凈利潤,而是凈營運資金(FFO),所以,相比于凈利潤,凈營運資金更能代表REITs的真實盈利能力。

北美市場不同類型REITs的估值差異

長期來看,北美權(quán)益類REITs的平均估值(P/FFO)在16倍左右,而抵押貸款類REITs則在9-10倍水平;金融危機期間,權(quán)益類REITs的平均估值曾一度低至8倍左右,但此后隨著經(jīng)濟的復蘇和持續(xù)的低息環(huán)境推動REITs估值持續(xù)提升,到2019年底權(quán)益類RETS平均的估值已達到20倍水平。

2020年受疫情沖擊,上半年剔除FFO為負的企業(yè),權(quán)益類REITs平均的估值水平降至17倍左右,其中估值水平最高的是活動房屋、基建和數(shù)據(jù)中心REITs,平均的P/FFO仍保持在23倍以上,此外,工業(yè)/物流地產(chǎn)、獨屋出租、林場REITs的平均估值也在20倍以上;但購物中心類REITs的平均估值已低至4.6倍,社區(qū)商業(yè)中心的平均估值也降至9.3倍,辦公物業(yè)和康養(yǎng)物業(yè)REITs也都降至13倍水平,酒店類REITs更是全線虧損,所有企業(yè)的FFO均為負數(shù)。

圖1:美國各物業(yè)類型REITs的歷史和當前估值比較

數(shù)據(jù)來源:NAREIT,貝塔策略工作室

進入2021年,隨著疫苗在全球范圍的接種,REITs的估值水平普遍回升,截至2021年4月底,北美權(quán)益類REITs的平均P/FFO估值達到20.5倍,處于歷史高位,其中,估值最高的是包括娛樂場館、戶外傳媒等在內(nèi)的特殊地產(chǎn)REITs,平均的P/FFO達到28.2倍;接下來是兩個細分市場的住宅REITs,即,獨屋出租REITs和活動房屋REITs,平均的P/FFO估值分別達到27.5倍和27.1倍;然后是工業(yè)/物流地產(chǎn)REITs,平均估值25.8倍;此外,自存?zhèn)}、數(shù)據(jù)中心、出租公寓等REITs的平均估值也都保持在20倍以上;多元化、基建、林場、獨立店面、康養(yǎng)物業(yè)、辦公物業(yè)、社區(qū)商業(yè)中心REITs的平均估值則在15-20倍之間;只有購物中心REITs的平均估值還是不到7倍,而酒店類REITs仍面臨較大面積的負現(xiàn)金流壓力。

總體上,美國權(quán)益類REITs長期中平均的P/FFO估值在16倍水平,過去5年(2016-2020年)低息環(huán)境下平均為17.6倍,當前(2021年4月)平均為20.5倍,處于歷史高位。其中,住宅類REITs由于受經(jīng)濟周期沖擊較小,業(yè)績相對穩(wěn)定,估值一直較高,無論是過去5年的平均水平還是當前水平,出租公寓、獨屋出租、活動房屋這三類住宅REITs的平均估值都保持在20倍以上。而與網(wǎng)絡(luò)科技發(fā)展相關(guān)的REITs,如工業(yè)/物流地產(chǎn)、數(shù)據(jù)中心、基建REITs,過去5年的平均估值也都在17-22倍水平,當前估值更高,平均都在19倍以上。還有一個估值較高的類別,就是自存?zhèn)}REITs,過去5年的平均估值達到20倍,當前為23倍。

自存?zhèn)}類REITs之所以能保持著較高的估值和較好的市場表現(xiàn),主要有以下幾個原因:1)自存?zhèn)}具有典型的逆周期特性,戰(zhàn)爭、自然災害、乃至疫情等沖擊下,人們的生活通常處于不穩(wěn)定狀態(tài),此時,就需要大量能夠滿足臨時存放需求的自存?zhèn)}——2020年四季度,美國的自存?zhèn)}利用率達到了歷史最高水平,很多倉都處于滿負荷運營狀態(tài);2)新技術(shù)的應(yīng)用使自存?zhèn)}行業(yè)的規(guī)模效應(yīng)更加明顯,基于網(wǎng)絡(luò)平臺的全國性營銷、對倉儲設(shè)施利用情況的實時監(jiān)控、以及根據(jù)每處設(shè)施供求情況的自動定價系統(tǒng)等科技手段,提升了規(guī)模化自存?zhèn)}企業(yè)的競爭優(yōu)勢;3)疫情下,居家辦公模式的盛行讓很多企業(yè)嘗到了甜頭,預計疫情結(jié)束后,部分企業(yè)仍將保持這種居家辦公模式,再加上基于電商平臺的小微企業(yè)的倉儲需求,投資人普遍預期對自存?zhèn)}的長期需求也將有所增長。相應(yīng)的,自存?zhèn)}REITs成為疫情期間表現(xiàn)最好的REITs。

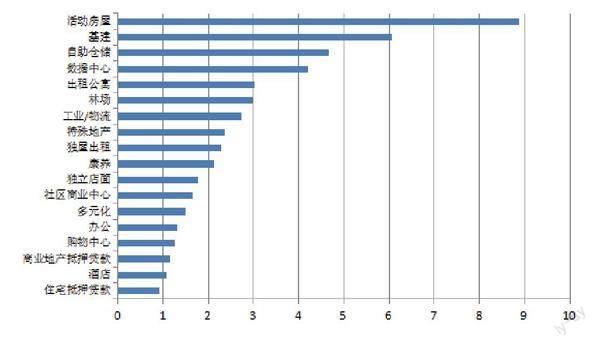

圖2:美國各物業(yè)類型REITs的市凈率中位數(shù)(截至2021年6月底)

數(shù)據(jù)來源:NAREIT,貝塔策略工作室

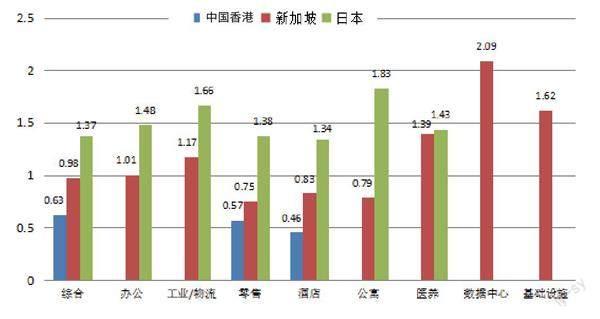

圖3:亞洲主要市場上各物業(yè)類型REITs的市凈率比較(截至2021年6月底)

數(shù)據(jù)來源:Yahoo Finance,貝塔策略工作室

與之相對,酒店、購物中心和抵押貸款類REITs的估值則普遍較低,其中,酒店和抵押貸款類REITs主要是受經(jīng)濟周期影響較大,周期波動較為劇烈,導致投資人要求的風險補償較高,估值偏低;而購物中心類REITs則是在電商平臺沖擊下,面臨長期中的業(yè)態(tài)轉(zhuǎn)型壓力,成長性減弱,估值降低。

總體上,北美權(quán)益類REITs的歷史平均估值在16倍左右,過去5年平均為17.6倍,當前平均為20.5倍;而抵押貸款類REITs的歷史平均估值和當前估值都在在9-10倍水平。受經(jīng)濟周期影響較小的住宅類REITs平均的P/FFO估值一般在20倍以上,與網(wǎng)絡(luò)科技相關(guān)的工業(yè)/物流地產(chǎn)、基建、數(shù)據(jù)中心REITs,在網(wǎng)絡(luò)經(jīng)濟時代也獲得了更好的成長空間,估值提升至20倍水平;而自存?zhèn)}類REITs,更是憑借其逆周期的特性和新科技、新模式下的新需求而受到投資人的青睞。與之相對,受周期沖擊較大的酒店REITs和抵押貸款類REITs,以及面臨長期中商業(yè)模式變革壓力的購物中心REITs則估值較低。

當前北美權(quán)益型REITs的市凈率估值平均為2倍

鑒于REITs公司最重要的資產(chǎn)就是其持有的物業(yè)資產(chǎn),所以,基于物業(yè)資產(chǎn)價值的NAV和市凈率估值也成為REITs估值的重要方法。

所謂NAV估值,即,對REITs等重資產(chǎn)企業(yè)所持有的標的資產(chǎn)的市值進行評估,扣除負債后測算出其凈資產(chǎn)價值(NAV),然后根據(jù)公司的經(jīng)營效率、潛在風險、治理水平等因素給予一定的溢價或折價,以測算公司整體的股權(quán)價值。在上世紀90年代美國權(quán)益型REITs通常處于NAV溢價狀態(tài),平均的溢價率一般在5%-10%水平,但近年來,美國的權(quán)益型REITs通常處于折價狀態(tài),尤其是2018年底,北美權(quán)益型REITs折價率的中位數(shù)高達17.7%;進入2019年后隨著美國升息可能的降低,REITs估值有所回升,NAV折價率也有所減小,到2019年中期,北美權(quán)益型REITs折價率的中位數(shù)已縮小至7%左右;但進入2020年以后,受疫情影響REITs大幅折價,到2020年一季度末,北美權(quán)益型REITs折價率的中位數(shù)一度達到31.3%;此后,折價率逐步縮小,到2020年底折價率已縮小至4%左右;2021年一季度末,北美權(quán)益REITs的NAV估值已從折價狀態(tài)轉(zhuǎn)為溢價狀態(tài);到2021年5月底權(quán)益REITs溢價率的中位數(shù)達到3.8%。不過,長期平均來看,北美權(quán)益型REITs的估值與NAV水平基本相當,但估值的周期波動性較大。

為什么REITs市場會出現(xiàn)NAV的價值偏離?我們認為這主要是由于資本市場的流動性好于資產(chǎn)市場,所以,當人們的預期發(fā)生變動時,它首先反映在資本市場上,即,當預期租金和資產(chǎn)價格上升時,REITs的股價通常先于資產(chǎn)市場向上波動,從而出現(xiàn)NAV溢價,而當預期租金和資產(chǎn)價格下降時,REITs股價也會先于物業(yè)價格向下波動,從而出現(xiàn)NAV折價;此外,物業(yè)市場的投資人通常是一些特定的投資群體,但資本市場的投資人更為廣泛,當市場風險加大時,多數(shù)投資人都會涌向業(yè)績更為穩(wěn)定的REITs,反之,當風險溢價減小時,更多投資人會涌向高風險資產(chǎn),從而導致REITs的股價波動大于物業(yè)資產(chǎn)的價格波動,從而出現(xiàn)NAV的價值偏離。

除了周期波動,不同REITs之間基于資產(chǎn)價格的估值差異也很大。以市凈率(P/B)為例,由于REITs公司的物業(yè)資產(chǎn)長期中大多處于升值狀態(tài),其市值通常高于以成本價入賬并考慮折舊的賬面價值,所以,其市凈率通常大于1倍。截至2021年6月底,北美REITs市凈率的中位數(shù)為1.7倍,其中,權(quán)益型REITs市凈率的中位數(shù)為2.0倍,而抵押貸款類REITs市凈率的中位數(shù)為1.0倍。權(quán)益型REITs中,活動房屋類REITs的市凈率中位數(shù)最高,達到8.9倍;其次是基建類REITs,6.1倍;自存?zhèn)}和數(shù)據(jù)中心類REITs的市凈率也分別達到4.7和4.2倍;與之相對,酒店、辦公、零售和多元化等傳統(tǒng)REITs的市凈率中位數(shù)均在1-2倍之間。

總之,受經(jīng)濟周期沖擊較小、業(yè)績相對穩(wěn)定的住宅類REITs,具有逆周期特性的自存?zhèn)}REITs,以及在網(wǎng)絡(luò)科技推動下具有較好成長性的基建、數(shù)據(jù)中心等REITs的市凈率估值較高;而傳統(tǒng)REITs的市凈率估值則平均不到2倍。

亞洲各REITs市場估值差異

在亞洲市場,市凈率估值普遍低于美國市場。

其中,中國香港REITs長期處于折價狀態(tài),即,市凈率小于1倍。統(tǒng)計顯示,香港REITs首發(fā)上市時平均的市凈率為0.91倍;截至2020年底,受疫情沖擊,平均的市凈率只有0.6倍;到2021年6月底,香港REITs平均的市凈率為0.64倍,中位數(shù)為0.58倍,即,資本市場估值較物業(yè)資產(chǎn)的賬面值平均要低40%左右。

新加坡REITs首發(fā)上市時平均的市凈率為1.01倍,到2020年底平均的市凈率降至0.96倍,2021年6月底,平均的市凈率回升至1.05倍,中位數(shù)為0.97倍,即,平均來說,新加坡REITs的資本市場估值與物業(yè)資產(chǎn)的賬面值基本相當。

日本REITs截至2020年底平均的市凈率為1.09倍,但2021年以來日本REITs的升幅較大,截至2021年6月底,日本REITs平均的市凈率達到1.53倍,中位數(shù)為1.46倍。即,日本REITs的資本市場估值較物業(yè)資產(chǎn)的賬面值平均溢價50%左右。

就物業(yè)類型而言,中國香港市場上,多元化REITs的平均市凈率最高,當前平均0.63倍,而酒店類REITs的市凈率最低,不到0.5倍。在新加坡市場上,市凈率最高的是數(shù)據(jù)中心和基礎(chǔ)設(shè)施類REITs,分別達到2.1倍和1.6倍;其次是醫(yī)養(yǎng)類REITs,中位數(shù)為1.4倍;再次是工業(yè)/物流地產(chǎn)REITs,中位數(shù)為1.2倍;與之相對,零售、酒店和多元化等傳統(tǒng)REITs的平均市凈率則不到1倍,普遍處于折價狀態(tài)。在日本市場上,市凈率最高的是公寓類REITs,中位數(shù)1.8倍;其次是工業(yè)/物流地產(chǎn)類REITs,中位數(shù)為1.7倍;與之相對,酒店、零售、多元化REITs的市凈率中位數(shù)都在1.3-1.4倍水平。

綜合來看,同美國市場一樣,在亞洲市場上,與網(wǎng)絡(luò)科技相關(guān)的數(shù)據(jù)中心、基礎(chǔ)設(shè)施、工業(yè)/物流地產(chǎn)類REITs,以及日本市場上的公寓類REITs的市凈率估值都較高,而酒店和零售類REITs的市凈率則較低。

猜你喜歡

美與時代·美術(shù)學刊(2022年3期)2022-04-27 01:18:15

中國市場(2021年34期)2021-08-29 03:27:06

火花(2019年12期)2019-12-26 01:00:28

數(shù)學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(shè)(2019年2期)2019-09-02 01:34:06

人大建設(shè)(2019年12期)2019-05-21 02:55:32

人大建設(shè)(2017年10期)2018-01-23 03:10:01

學苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

中國工程咨詢(2014年4期)2014-02-16 06:26:10

市場瞭望·投資者(2010年19期)2010-11-08 07:33:24