普惠金融視角下農戶借貸行為及影響因素研究

2021-05-29 05:47:22李宇霞

時代金融 2021年11期

李宇霞

摘要:本文從普惠金融的視角出發,綜合運用文獻搜集、實地調研、實證分析等研究方法,以國家級貧困縣——山西省武鄉縣的農戶為研究對象,分析其借貸特征和影響借貸需求的因素。本文運用二元logit回歸分析,以是否存在借貸行為為因變量,年齡、性別、受教育程度、勞動力數量等為自變量,對武鄉縣農戶借貸需求影響因素進行了分析,得出了以下結論:對農戶借貸需求產生正向影響的因素有農戶的受教育程度、社會關系、對金融產品了解程度等;對農戶借貸需求產生負向影響的因素是收入水平、家庭耕地面積。最后,針對研究結論從農戶自身、金融機構、政府政策三個層面提出相應的建議。

關鍵詞:普惠金融 農戶 借貸行為

一、引言

農民消費信貸不僅有利于緩解農民的流動性困難,而且有利于提高農業生產水平和農民生活質量,從而帶動農村經濟發展,是發展農村普惠金融的重要途徑(李毅、楊蓬勃,2017)。隨著我國農村經濟發展,農戶的資金需求也在加大。只有了解農戶需求,才能站在農戶主體的角度上做出更加有效的安排(陳敬霄,2017)。所以基于普惠金融視角,深入分析農民戶的借貸行為、影響農民借貸的因素并提出相關的政策建議,可以提高對農民的金融服務意識,使農民更好地利用其來提高收入和幸福感。

本文采用二元logit模型,以山西省國家級貧困縣武鄉縣的317家農戶為研究對象,通過實地調研的方式了解武鄉縣農村金融的需求狀況和武鄉縣農戶借貸行為影響因素。

二、文獻綜述

有關農戶借貸行為的研究。在借貸渠道的研究方面,Adams等人(1984)通過研究指出,由于金融機構通常設有門檻,所以盡管政府有支持農戶向正規金融機構借款的相關政策,但是大多數農戶還是只能選擇向非正規機構貸款。Bialowolski等人(2014)指出,在發展中國家的農村,民間借貸比正規的借貸普遍,兩者都存在于農村金融的市場上,但農戶主要是向親戚朋友借款或民間借款。在借款用途方面,周宗莉、楊俊玲(2018)認為正規借貸中農戶的生產性借貸比例有一定的提高,但仍然是以非生產性借貸為主。并且大多是修建房屋、支付醫療費用和子女教育,大部分資金需求屬于突發性的應急需求,即以建房、婚喪嫁娶、醫療和教育等為主要用途。在借款期限的研究方面,馮旭芳(2007)認為總體而言農戶借貸的規模較小,借款數額多集中在3000元以下,而且借貸期限多數不長。

對于影響農戶借貸因素的實證研究,學者研究影響農戶的因素多是以一個地區為例進行的。廖宜靜(2017)將安徽省分為皖南、皖中和皖北三個地區做了probit實證分析。王振紅、曹俊杰(2016)則在對山東省革命老區961戶農戶實地研究后指出:戶主年齡和正規金融借貸的獲得呈負相關,年齡對借貸頻率、無息小額貸款有顯著正向影響。戶主文化程度對農戶從正規金融機構借貸、大額借貸都具有顯著正向影響。

有關普惠金融與農戶借貸行為的研究。普惠金融又叫包容性金融,是一種以全面有效的方式為全社會提供金融服務的金融概念。包容性金融的發展有助于使金融服務惠及所有人。(許桂紅、周晨,2015)。張世鴻等人在宏觀層面認為,現階段中國普惠金融發展雖然歷經波折但整體狀況良好,尤其是針對“三農”的普惠金融發展已初具規模。但中國農村普惠金融發展長期呈現“東高中西低”的特征(張世鴻、趙美光,2013)。陸彩蘭基于農戶的借貸行為,利用全國農村固定觀察點調查系統1986—2009年的數據對農戶家庭因素與農村普惠金融發展之間的關系進行了實證分析(陸彩蘭,2019)。張曉琴、李海鵬(2019)以四川崇州為例對普惠金融的發展現狀進行調查,研究結果表明:金融服務的可獲得性、質量較高,但是也存在對普惠金融重要性認識不足、供需不匹配、金融知識宣傳不到位等問題。有學者利用2010—2016年我國省級面板數據研究表明普惠金融發展對減緩貧困有正向的促進作用(任碧云、陳曦,2019)。張永起、龔榆桐(2019)總結了河南蘭考在發展縣域普惠金融中的經驗,進而探索普惠金融在縣域的發展途徑。

綜上所述,對農戶借貸的研究方面,學者們主要是分兩種:一種是對農戶借貸特征的研究,利用實地調研收集數據,從借貸的渠道、借貸的用途、借款的期限等方面分析;另一種是利用實證分析研究農戶借貸行為的影響因素,所用的計量模型包括probit模型、logit模型、Heckman兩階段模型等。對農戶借貸影響因素的分析多是以一個地區為例進行的。普惠金融在2005年提出之后受到學者們的廣泛關注,學者所進行的普惠金融研究大多是其宏觀方面發展現狀的分析。有學者對山西農戶進行研究,如史清華對山西農戶借貸行為及十年間隔借貸變遷進行了分析,但是無學者針對山西省貧困縣的農戶借貸行為進行研究。

三、武鄉縣農戶借貸行為分析

(一)樣本選擇

為了研究農戶借貸行為及影響農戶借貸的因素,對國家級貧困縣——山西省武鄉縣的9個鄉5個鎮的農戶進行隨機選擇,通過實地入戶調查、走訪的形式進行,共發放問卷350份,回收有效問卷317份,有效率達到90.57%。本次研究樣本的戶籍均是農村戶口,從事與農業生產相關的活動。

(二)武鄉縣農戶借貸行為基本特征

本次調研收集的調查數據包括221名男性戶主,占69.72%,96名女性戶主,占30.28%,這也符合男性戶主多于女性戶主的現實。40—50歲的人口比例最大,占42.59%,其次是50歲以上的23.66%。在調查區域內,農戶文化水平普遍很低,這一方面由于抽樣調查的農戶戶主年齡在50以上占比為23.66%。被調查樣本中,55.52%的人具有初中學歷,其次是小學及以下學歷占比24.29%,剩余的具有高中以上學歷。關于農戶家庭收入主要來源的分析,農戶家庭收入主要來源于土地種植業,占比47.63%。其次是外出務工,占比35.02%。土地種植業和外出務工共占比82.65%。總的來說農戶的家庭年收入水平較低,收入水平處于2萬元及以下的占比53%,收入水平處于2萬—5萬元的農戶占比42.27%。收入水平高于5萬元的僅占比4.73%。家庭承包土地面積在5—10畝地的數量最多,比例為33.44%,面積在10畝以上占24.61%,48.26%的家庭有一個勞動力,27.13%的家庭有2個勞動力。樣本農戶的家庭支出主要分布在生活消費支出、子女教育支出和農業生產支出方面。

研究發現,沒有借貸的家庭比例為67.19%,說明借款的需求比較低。農戶在缺乏資金時首先求助親戚朋友,其次才是農村信用社。農戶向親戚朋友借款而不向正規金融機構借款的原因是私人借款可以用于急用、利率低、手續簡單且期限靈活不需要抵押物。反之,農戶不愿意向正規金融機構借款的最主要原因是需要支付利息,因為利率高不借款的比例占68.14%。其次是因為銀行手續煩瑣,審批效率低,不能滿足急用的要求等。

農戶的借款大多是小額借貸,在借款的農戶中72.24%的農戶平均每次借款額度在一萬元以下,21.45%的農戶平均每次借款額度在1萬元—5萬元。資金數量不多,主要用來解燃眉之急。農戶的借款需求體現在子女學費花銷、家中老人的醫療花費和建房需求上。借貸期限一年以上有165戶,占比52.05%,期限為6—12個月的占比19.56%。

(三)武鄉縣農戶借貸行為影響因素實證分析

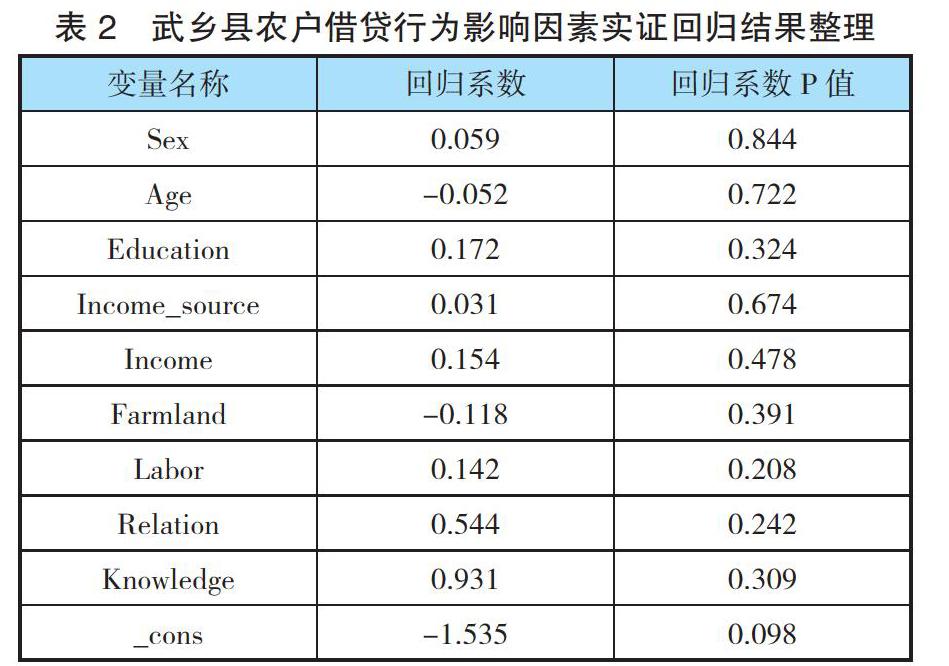

本文將農戶是否借貸作為因變量,用Loan表示,農戶沒有借貸時賦值0,有借貸是賦值1。我們分別用Sex代表性別,Age代表農戶年齡,Education代表農戶受教育程度,Income_source表示農戶收入來源,Income表示農戶家庭收入水平,Farmland表示耕地面積,Labor表示勞動力數量,Relation表示農戶的社會關系,Knowledge表示對金融產品的了解程度,變量具體說明見下表1。本研究選擇二元logistic回歸分析。

本次調研共收回317份有效問卷,運用計量經濟學分析軟件stata14.0進行Logit回歸處理,結果如下:

通過實證分析結果可知:戶主的性別、農戶的受教育程度、農戶的收入來源、年收入水平、家庭勞動力數量、農戶有親戚朋友在金融機構工作、農戶對金融機構貸款的了解程度與農戶借貸需求呈正相關。戶主的年齡、家庭耕地面積與農戶借貸需求呈負相關。

四、結論及建議

本文通過對武鄉縣317戶農戶的借貸行為與影響借貸的因素進行調查,得出結論:武鄉縣農戶的借貸意識還需提高;民間借貸不規范;農戶要積極提高自身的文化素質和受教育水平;金融機構對農村金融服務還需要加強;農戶貸款的抵押物少。進而結合武鄉縣的實際情況,提出如下建議:對農戶來說,農戶應當利用國家提供的農民再教育的機會提高自身素質,順應趨勢,主動了解國家的相關惠農支農政策。加強誠信和責任意識,遵守貸款約定,按時還款;對金融機構來說,農信社要堅持為農民服務意識,支持“三農”的責任和意識;政府要進一步優化小農服務政策,推動普惠金融深入“最后一公里”,健全農戶借貸體系,讓每一位農戶都可以享受到便利的金融服務。

參考文獻:

[1]Bialowolski,P.,&WeziakBialowolska,D.(2014).Theindexofhouseholdfinancialcondition,combiningsubjectiveandobjectiveindicators:AnappraisalofItalianhouseholds.SocialIndicatorsResearch,118(1):365–385.

[2]Yazdani,s,andGunjal,K.FarmcreditandthefactorsaffectingtheuptakeouloansbyfarmersinIran[J].SavingsandDevelopment,1998(3):263-277.

[3]郝云平,雷漢云,曲紹丹.普惠金融供需影響因素及配給問題研究——基于調查問卷的經驗證據[J].當代金融研究,2019(02):114-126.

[4]劉曉欣,周弘.家庭個體特征對居民借款行為的影響——來自中國家庭的經驗證據[J].金融研究,2012(01):154-166.

[5]沈紅麗.農戶借貸行為的Heckman兩階段模型分析——基于天津市農村二元金融結構視角[J].統計與信息論壇,2016,31(01):80-86.

[6]史清華,陳凱.欠發達地區農民借貸行為的實證分析——山西745戶農民家庭的借貸行為的調查[J].農業經濟問題,2002(10):29-35.

[7]王振紅,曹俊杰.革命老區農戶借貸行為及影響因素分析——基于山東省961戶農戶的調查數據[J].江蘇農業科學,2016,44(09):528-532.

[8]張曉琴,李海鵬.縣域普惠金融的發展對策研究——以四川崇州為例[J].金融經濟,2019(06):183-185.

[9]張永起,龔榆桐.縣域普惠金融改革經驗及困境、路徑分析[J].西南金融,2019(04):90-96.

[10]周宗莉,楊俊玲.普惠金融背景下農戶借貸行為的實證分析——基于四川瀘州市的調查數據[J].中國商論,2018(28):22-23.

作者單位:東南大學經濟管理學院