人民幣匯率波動對滇緬邊境進出口貿易的影響及應對

2021-05-27 15:48:53于諾王倩

對外經貿實務 2021年3期

關鍵詞:匯率波動

于諾 王倩

摘 要:匯率是開放經濟中較為關鍵的價格體系,也是影響進出口貿易的重要因素。人民幣匯率波動不僅波及滇緬邊境進出口貿易商品價格,還影響滇緬貿易收支水平,從而對雙邊貿易合作產生深遠影響。鑒于此,在對人民幣匯率波動的階段性表現、人民幣匯率波動對滇緬邊境進出口貿易影響進行總結分析后,從外貿企業、金融機構、政府三個層面提出相應策略,以期逐步降低人民幣匯率波動對滇緬邊境出口貿易的負面影響。

關鍵詞:人民幣;匯率波動;滇緬;出口貿易;匯兌收入

自2015年“811”匯改以來,人民幣匯率結束了長達10年的單邊持續升值態勢,呈現出明顯的升值與貶值交替波動趨勢。作為中國西南邊境進出口貿易的重要樞紐,云南省與緬甸邊境進出口貿易較為活躍。目前,緬甸已成為云南省最大貿易伙伴國。然而,受人民幣匯率頻繁波動影響,滇緬邊境進出口貿易發展并不穩定。為穩定中緬貿易環境,2019年1月30日,緬甸人民銀行將人民幣設為官方結算貨幣。但受諸多因素影響,這一政策仍未完全有效落實。2020年6月6日,緬甸兌人民幣匯率由5月份的196:1降低至192:1,這導致緬甸木姐邊境口岸中國外貿企業損失慘重。因此,在人民幣匯率不斷變化形勢下,分析人民幣匯率波動的主要表現,并找出其對滇緬邊境進出口貿易影響的范圍與程度,有利于契合滇緬邊境進出口貿易實際需求。

一、人民幣匯率波動的階段性表現

(一)第一階段(2010年-2014年)

2010年6月19日,央行結束持續兩年的固定匯率制度使人民幣匯率逐漸開始浮動。2011年,受國外資本持續流入影響,人民幣匯率開始升值進程,漲幅高達5.7%。2012年,由于歐債危機等外部因素,國內經濟疲軟,人民幣匯率小幅貶值。直到同年8月份美國推出第三輪量化寬松政策(QE3)后,人民幣匯率才又開始進一步增值。2013年,在大量資金流入以及貿易順差優勢下,人民幣匯率強勁升值2.6%。2014年,央行為打擊境內外利差的套利交易行為,實施主動干預政策,引導人民幣匯率大幅貶值,累計貶值幅度超過3%。

(二)第二階段(2015年-2017年)

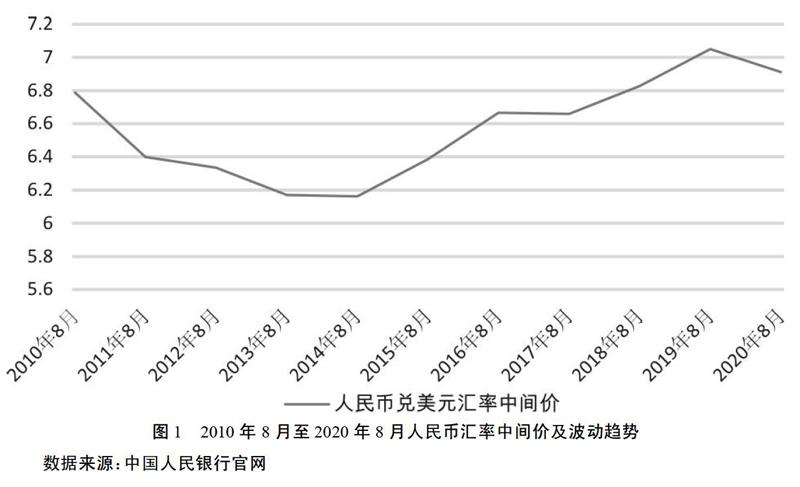

由圖1可知,自2015年開始,人民幣對美元匯率結束長達10年的單邊持續升值態勢。適時央行在2015年8月11日宣布決定完善人民幣兌美元匯率中間價報價,使人民幣匯率形成了有彈性的雙邊浮動模式。對此,市場立即作出回應,僅8月11日-8月13日短短3天,人民幣匯率累計貶值就超過3%,創下近10年以來最大跌幅。2016年,匯改政策影響持續擴大,人民幣匯率累計貶值達4.4%,貶值幅度迄今最大。2017年,盡管人民幣匯率受美元升值影響有一定的貶值,但是貶值幅度并不高僅有0.1%。

(三)第三階段(2018年4月-2020年6月)

2018年4月,中美貿易摩擦開始發酵,此后經歷了多次貿易沖突升級。在此期間,有兩波較為明顯的人民幣匯率貶值。其一是2018年4月-11月,最高貶值至6.9780;其二是2019年4月-9月,人民幣匯率貶值額突破7.1854。受新冠疫情影響,2020年1月21日-3月20日人民幣匯率中間價貶值到7.1052,累計貶值2446個基點,貶值幅度達3.6%。到6月1日人民幣匯率中間價兌美元一度達到7.1315高點。

(四)第四階段(2020年6月-)

由于中國國內疫情得到有效控制以及美元持續走弱的影響,大量國外資金流入中國。據金投網報道,2020年8月中旬,中國人民銀行在香港發布的人民幣央行票據受到境外投資者的廣泛歡迎,其投標總量接近發行量的2.1倍。從短期來看,中國國內新冠疫情得到控制、國際疫情泛濫所呈現出的經濟衰退征兆,均會使中國成為國際資本投資的最優選擇。而隨著外資不斷涌入,勢必會進一步推動人民幣匯率升值。從長期來看,隨著中國經濟進入“新常態”發展階段,經濟內在穩定性不斷擴大,未來預期經濟運行仍將平穩緩慢發展,人民幣匯率也會保持現有升值態勢。

二、滇緬邊境進出口貿易現狀

(一)進出口貿易額

截至目前,緬已經成為滇第一大進出口國。由表1可知,2015- 2019年間,滇緬進出口貿易額逐年攀升,由58.4億美元上漲至81.3億美元,漲幅高達39.2%。雖然2018年滇緬進出口額小幅波動下降,但總體進口處貿易額呈現出上漲趨勢。從進口額看,2015-2018年之間,滇對緬進口額、出口額在前四年并未有明顯的上升趨勢,但仍以上升勢頭發展。到2019年,受益于中緬經濟走廊區位優勢影響,滇緬2019年進口額、出口額大幅上漲,漲幅比例為29.3%。

(二)進出口產品

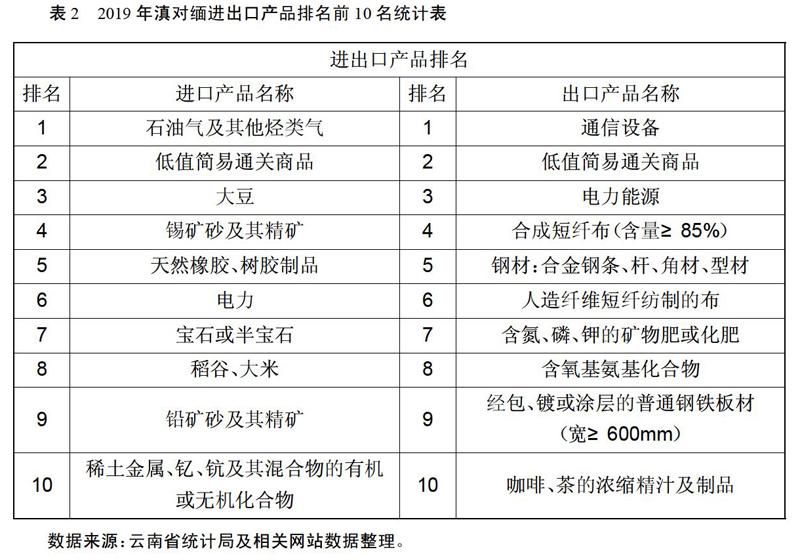

據云南網報道,2015年以前,緬技術水平落后,國內市場稀缺機電產品及零部件。所以在此階段,滇對緬出口的產品主要為機電產品、農業產品、紡織品,占比分別為32%、18%、15%。隨著中緬經濟走廊穩步推進,緬廉價勞動力優勢驅使國內企業紛紛向緬投資建廠。由表2可知,2019年滇對緬主要出口產品增加了對工業化能力要求較高的能源、鋼材、化肥及礦物肥,消費型產品(咖啡、茶及相關制品)。在進口方面沒有較大變化,仍舊以礦產資源、天然橡膠樹膠制品、寶石及半寶石為主。

三、人民幣匯率波動對滇緬邊境進出口貿易影響分析

(一)對滇緬邊境進出口規模的影響

2015年之前,人民幣匯率長時期單邊保持升值態勢。此階段,滇緬外貿企業受人民幣升值影響,以本幣標價的出口商品價格上升,價格優勢下降,出口商品競爭力大幅降低。例如對緬甸進口商而言,2012年7月25日人民幣兌美元匯率為6.3429,意味著1美元就可以購得一件6.3429元人民幣的商品。由于人民幣升值,2014年11月7日匯率變成了1:6.1602,此時再拿1美元來購買同一產品,還需多付0.1827元人民幣,這大大增加了緬商的進口成本,阻礙了滇緬進出口規模的擴大。

2015年8月11日,為擺脫單一美元匯率影響,央行適時對中美匯率中間價報價機制進行調整,使得人民幣匯率轉為波動式貶值態勢。在“815匯改”初期,由于人民幣匯率波動,滇緬外貿企業大量產品滯銷,損失摻重。據昆明海關統計數據顯示,在2016年1-6月,滇緬外貿進出口額累計為189.8億人民幣,較上年同期下降10.2%,進出口額損失近19.36億人民幣。其中,出口額為145.2億元,下降23.2%,損失金額高達33.69億人民幣。隨著匯改的持續推進,人民幣匯率貶值趨勢明顯,該階段出口商品價格下降,外貿企業憑借低價優勢得到緬甸大量訂單,生產效益得到提升。據新華社報道,2018年中緬最大陸路口岸瑞麗口岸進出口貨運量1404.5萬噸,進出口總值101.7億美元。2019年底該口岸進出口貨運量已漲至1745.8萬噸,同比增長24.3%;進出口總值升至116.4億美元,同比增長14.5%。

(二)對外貿企業匯兌收入的影響

遠期結售匯業務是當前中國企業使用最多的外匯避險工具,可以有效鎖定出口產品利潤和結匯成本,規避匯率波動對外貿企業影響。當人民幣即期匯率呈單向變化,且人民幣單邊升值預期較為明確時,外貿企業選擇遠期結匯業務可以幫助企業提高結匯收入。例如,在“815匯改”前,人民幣匯率一直持續處于升值階段。在該階段中,滇某出口公司與緬客戶于2013年1月簽訂了1筆購銷合同。在2014年5月結匯時,該出口公司使用遠期結匯業務結匯60萬美元,共計提高結匯收入1.2萬美元。

匯改后人民幣進入貶值階段,此時使用遠期結匯方式進行匯兌無疑會對滇邊境貿易企業造成巨大損失。例如2020年1月21日到6月1日這一階段,人民幣對美元匯率由6.8606貶值至7.1315。對于滇外貿企業而言,若其在1月21日時與銀行簽約時將匯率鎖定在6.8606,那么企業在匯兌時還必須履行年初簽訂的匯率6.8606的合同。但由于人民幣貶值,在6月進行結匯時匯率變為7.1315,這樣就導致企業無法享受到人民幣貶值帶來的收益,實際上每1000美元就損失270.9元人民幣。例如,受人民幣匯率貶值影響,滇某外貿企業2020年3月使用遠期結匯業務進行匯兌,在短短2個月內就面臨近十萬元的損失。

(三)對滇緬邊境進出口產品成本的影響

由目前滇緬進出口產品結構來看,滇出口緬的主要產品為機電、農業機械等資本與技術密集型產品。據2019年云南省瑞麗口岸官網統計數據顯示,此類產品占該口岸出口緬甸總量的50%以上。而人民幣匯率因素一直是影響基本金屬價格波動的重要原因。2015年之前,受人民幣升值影響,國際資本與技術密集型產品所必需的原材料價格下跌。據工業和信息化部網站報道,2010年11月,國際銅價由62870元/噸降至61490元/噸,降幅為3.64%;鋁價由16350元/噸降至16180元/噸,跌幅為1.43%。在此背景下,滇出口企業大量購入銅、鋁等基本金屬原材料,促使滇緬資本與技術密集型產品進出口成本大幅降低。

2015年匯改后,人民幣匯率進入持續波動區間。其中,2016年上半年,人民幣匯率處于短暫的升值階段。該階段滇緬貿易受前期成本優勢影響,加工貿易增速較快,進出口額達68.8億元,同比增長170%。此后,2019年12月31日至2020年2月31日期間,人民幣匯率受新冠疫情影響由6.9762貶值至7.0066。該階段國內銅箔、覆銅板等原材料價格根據人民幣貶值情況做出上浮調整。據統計,滬銅價格在2020年3月23日達到35300元/噸的年內低點,之后開始一路上漲。截至10月17日,其價格在每噸51000元左右,增幅超過44%。這導致滇外貿企業采購電子元器件價格較年初上漲了10%-15%,進而也使得其出口緬的資本與技術密集型產品成本上升。

四、應對之策

(一)外貿企業層面

1.制定合理的匯率浮動范圍與結匯時間節點。為防止人民幣匯率波動帶來的貿易風險,滇緬外貿企業要基于成本保值理念,將債務成本固定在公司財務所能承受與認可的范圍內。其一,制定合理的匯率浮動范圍。當人民幣貶值時,滇緬外貿企業可主動與貿易方協商設定匯率浮動范圍,方便后期結匯時依據此范圍進行價格協商。其二,制定合理的結匯時間節點。通常來講,滇緬兩地貨物進出口是按照美元計價,滇緬外貿企業的進出口訂單從報價到收到付款需要經過4-6個月的時間。在此期間,極易因人民幣匯率波動影響企業結匯利益。因此,滇緬外貿企業需要在規定時間節點進行結匯業務,防止因人民幣匯率波動而遭受匯率風險。

2.借助離岸人民幣金融功能優化企業資金結算方式。當前人民幣并未成為國際化貨幣,人民幣匯率波動會導致貨幣兌換比例存在誤差,最終造成企業的外匯損失。因此,滇緬外貿企業可借助離岸人民幣市場中跨境貿易結算、投融資以及風險對沖等功能,優化滇緬外貿企業間的資金結算方式。同時,也可借用離岸人民幣市場的人民幣賬戶來進行賬戶對賬戶的直接轉賬,降低人民幣匯率波動帶來的滇緬邊境貿易風險。

3.使用匯率套保產品進行匯率風險抵御。第一,利用風險逆轉組合期權產品進行鎖匯。風險逆轉組合期權產品具有風險范圍小、成本低的特點。滇緬邊境外貿企業多為中小型企業,可選擇此類產品進行風險防控,提升其對人民幣匯率波動風險的抵抗能力。第二,利用貨幣掉期產品降低企業運營風險。貨幣掉期產品主要是通過期初固定美元兌換人民幣匯率,期末根據期初約定匯率將人民幣反兌成美元并償還本金的產品。滇緬外貿企業可利用該產品實現規避長期結匯過程中受到的匯率波動風險。

(二)金融機構層面

1.劃分風險識別等級。通常情況下,滇緬外貿企業會根據企業當前營運狀況進行商業貸款,但是并不會計算人民幣匯率波動對外貿交易的影響。當受到人民幣匯率波動影響時,滇緬外貿企業容易產生“資不抵債”問題。因此,金融機構可在滇緬外貿企業申請貸款時,劃分其風險識別等級,核實外貿企業的風險承擔能力。隨后根據風險分級,給予對應額度貸款,降低金融機構受到的人民幣匯率波動風險。

2.設置風險準備金。金融機構可及時核對滇緬外貿企業實際運營狀況和風險等級,為其提供風險準備金,緩解營運風險。針對人民幣匯率波動風險較為頻繁時期,金融機構可對滇緬外貿企業進行貸款展期,并使用風險準備金為貸款企業墊付貸款逾期罰息。

3.組建銀團貸款。由于滇緬外貿企業眾多且貸款數額較大,單一金融機構獨自承擔可能會存在較大風險。因此,金融機構可組建銀團貸款,提升貸款資金池儲備。雄厚的資金力量儲備,有益于降低外貿企業向銀行申請商業貸款的難度。

(三)政府層面

1.完善本幣結算制度。2020年以來,受中美關系影響,人民幣匯率波動幅度加大。此時使用美元進行進出口貿易結算會存在一定的匯率風險。因此,中緬雙方應持續推進兩國貨幣結算體系建設,積極推進兩國貿易直接使用本幣結算方式,減少以美元為主的貨幣結算交易。鑒于目前人民幣本幣交易規模遠超緬元,中緬雙方應針對性制定降低稅費的本幣階段優惠政策,合理簡化滇緬邊境通關程序,以減少本幣兌換成本,保持滇緬外貿的平衡發展。

2.加強與“一帶一路”沿線國家及地區的人民幣業務合作。具體而言,中國在與沿線國家及地區進行貿易往來時,可要求合作國家和地區使用人民幣進行項目支付與結算,并向其提供人民幣貸款業務,以此來促使沿線國家及地區積極儲備人民幣外匯。

3.構建“利益共享、風險分擔”的投融資合作模式。要想使滇緬人民幣匯率波動保持較為穩定狀態,需要擴大人民幣對外影響力。首先,要繼續深化中國當前開發性金融機構與政策性金融機構的中長期投融資優勢。在確立外債結構調控目標的同時,提高一定的中長期外債規模與比例。其次,通過設置“白名單”的形式,加大對滇緬邊境貿易企業減免增值稅的優惠政策力度。最后,對境外人民幣貸款規模實行差異化管理,重大項目上通過抵押補充貸款(PSL)等手段給予銀行低成本資金支持,提高定價競爭力。

參考文獻:

[1]孟潔,孟靜.新時期人民幣跨境結算的發展現狀與相關建議——以上海自由貿易試驗區為例[J].對外經貿實務,2020(7):57-60.

[2]譚一杰,徐陽.人民幣匯率波動對云南省出口貿易的影響——基于中國云南省與東盟十國貿易數據[J].金融發展評論,2019(6):86-95.

[3]龍朝輝.“一帶一路”背景下人民幣國際化的風險與規制路徑[J].對外經貿實務,2020(3):54-57.

[作者簡介]于諾(1978—),女,保定理工學院講師;研究方向:國際金融、國際投資。王倩(1980—),女,保定理工學院副教授;研究方向:社會主義市場經濟。

猜你喜歡

中國經貿(2016年24期)2017-03-06 00:32:10

財經理論與實踐(2017年1期)2017-02-16 18:32:13

財經理論與實踐(2017年1期)2017-02-16 18:31:45

當代經濟管理(2017年1期)2017-02-13 18:11:21

中國經貿(2016年20期)2016-12-20 15:27:57

時代金融(2016年29期)2016-12-05 13:36:00

現代經濟信息(2016年25期)2016-11-24 06:48:07

現代經濟信息(2016年24期)2016-11-09 04:46:16

商場現代化(2016年22期)2016-10-18 18:59:28

商場現代化(2016年17期)2016-07-11 17:17:22