管理會計中數學邊際分析模型的應用研究

2021-05-24 01:11:16尹湘萍

卷宗 2021年12期

尹湘萍

(云南財經職業學院,云南 昆明 650222)

1 管理會計和數學模型的關系

為突出數學模型與管理會計的充分應用,本文對數學和管理會計知識不作復述,主要闡述兩學課的交叉融合點。數學模型是對現實問題通過數學方法抽象,用數學語言來概括表述問題的內涵,再對此問題進行求解,最終達到解決和優化這一問題的目的。數學模型既源于現實又高于現實,不是實際原形,而是一種模擬,在數值上可以作為公式應用,可以推廣到與原物相近的處理一類問題。管理會計便是通過數學模型的建立,并根據管理會計中定量的數據信息進行科學的數學分析,可以使人們更科學和深入地理解管理會計內部客觀變化規律,幫助我們用量化的思想做出優化和決策。

2 管理會計中的邊際分析理論舉例

在管理會計問題中,常常需要考慮某些經濟函數的變化率,即經濟函數的導數。在經濟學中,習慣將導數稱為邊際,而將利用導數對經濟函數進行分析的方法稱為邊際分析方法。

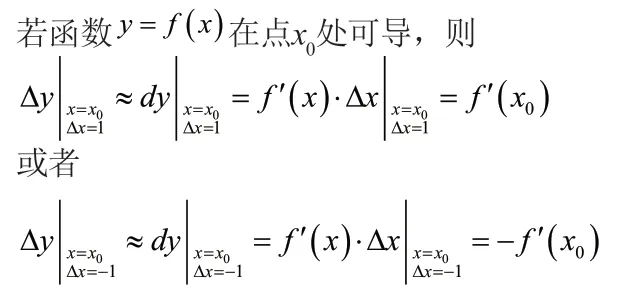

邊際分析方法是管理會計中一種重要的處定量分析經濟數量關系的數學模型方式,下面進行討論。若f(x)是一個可導的經濟函數,則稱其導函數f'(x)為經濟函數f(x)的邊際函數,并稱導數值f'(x0)為經濟函數f(x)在點x0處的邊際函數值,且f'(x0)表示經濟函數f(x)在點x0處的變化速度。西方經濟學在數學中的“導數”思想出現后,就將函數的瞬時變化率作為研究方法引入到經濟分析中,將其稱為邊際函數。“邊際”概念的出現曾引發了經濟學研究方法的革命,是現代經濟學誕生的標志。經濟學中的“邊際”和數學中的“變化率”的計算方法都是而這種計算方法在數學上就是求導數。利用導數求邊際,便于理解掌握。邊際函數值f'(x0)的經濟意義:當函數的自變量x從x0改變一個單位(即Δx= 1)時,函數的增量為但當x改變的“單位”很微小時,或x的“一個單位”與x0值相比很小時,則有近似式它表明:當自變量在x0處產生一個單位的改變時,函數f(x)的改變量可近似地用f'(x0)來表示. 在經濟學中,解釋邊際函數值的具體意義時,通常略去“近似”二字。然后

故邊際函數值f'(x0)的經濟意義是:在點x=x0處,當自變量x產生一個單位的改變量(即Δx=1或Δx=?1)時,相應的函數值y近似地改變個單位。在實際應用中,經濟學家常常略去“近似”二字而直接說y改變了個單位,這就是邊際函數值的含義。

當自變量變為兩個時,相應的用多元函數微分的偏導數定義邊際函數,下面舉例說明:

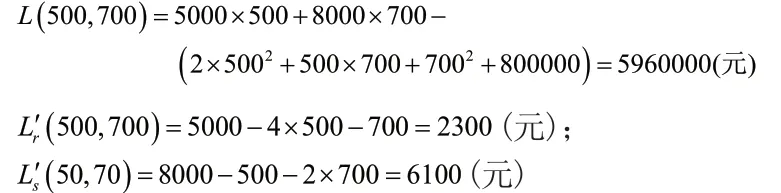

假設某廠商生產兩種型號電視機的月成本函數為C(r,s)=2r2+rs+s2+800000,其中C以元計,r為每月生產R型電視機的數目,s為每月生產S型電視機的數目。已知廠商定價R型電視機的價格p1=5000元/臺,S型電視機的價格p2=8000元/臺。設該廠商每月生產R型電視機500臺,S型電視機700臺,生產的電視機全部售完. 試求:

(1) 月成本與邊際月成本,并解釋其經濟意義;

(2) 月收益與邊際月收益,并解釋其經濟意義;

(3) 月利潤與邊際月利潤,并解釋其經濟意義。

解 (1) 因C(r,s)=2r2+rs+s2+800000,故C r′(r,s)= 4r+s,C s′(r,s)=r+ 2s,從而每月生產R型電視機500臺,S型電視機700臺時的月成本與邊際月成本分別為:

Cr′(500,700 )=2700的經濟意義:每月S型電視機的生產量保持在700臺不變的情況下,廠商在R型電視機的產量為500臺的基礎上每增加(或減少)生產一臺時月成本(即投入)約增加(或減少)2700元。

Cs′ (500,700 )=1900的經濟意義:每月R型電視機的生產量保持在500臺不變的情況下,廠商在S型電視機的產量為700臺的基礎上每增加(或減少)生產一臺時月成本(即投入)約增加(或減少)1900元。

(2) 因廠商的月收益函數為R(r,s) =5000r+8000s,故

從而每月生產R型電視機500臺,S型電視機700臺時的月收益與邊際月收益分別為:R( 5 00,700 )=5000 ×500 +8000 ×700 =8100000(元);

Rr′(500,700 )=5000的經濟意義:每月S型電視機的生產量保持在700臺不變的情況下,廠商在R型電視機的產量為500臺的基礎上每增加(或減少)生產一臺時月收益約增加(或減少)5000元,該值恰好是R型電視機的價格。

Rs′(500,700 )=8000的經濟意義:每月R型電視機的生產量保持在500臺不變的情況下,廠商在S型電視機的產量為700臺的基礎上每增加(或減少)生產一臺時月收益約增加(或減少)8000元,該值恰好是S型電視機的價格。

(3) 因廠商的利潤函數為L(r,s)=R(r,s) ?C(r,s),即

從而每月生產R型電視機500臺,S型電視機700臺時的月利潤與邊際月利潤分別為:

Lr′( 5 00,700 )=2300的經濟意義:每月S型電視機的生產量保持在700臺不變的情況下,廠商在R型電視機的產量為500臺的基礎上每增加(或減少)生產一臺時月利潤約增加(或減少)2300元。

Ls′( 5 00,700 )=6100的經濟意義:每月R型電視機的生產量保持在500臺不變的情況下,廠商在S型電視機的產量為700臺的基礎上每增加(或減少)生產一臺時月利潤約增加(或減少)6100元。

3 邊際分析方法在擇優分配原理中的應用

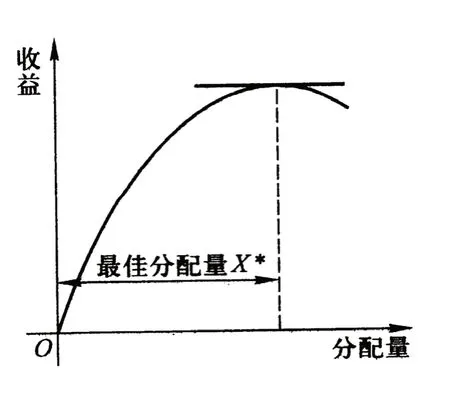

在管理會計的經濟工作中,經常遇到分配問題,所謂分配問題就是將供應有限的資源分給若干部門,以得到最佳的經濟效果。這里的資源,可以是能源、資金、外匯、礦石、木材,甚至可以是人力、時間、土地等。為了判斷一個分配方案是否優于另一個,必須有評價的標準。如果評價標準還沒有建立起來,討論優劣便沒有任何意義,建立評價標準是經濟學上的基本問題之一,本文不準備對這個問題加以討論,而是假定已經具備了這個標準以后,討論如何制訂分配方案的方法。如果只有一個部門參加分配,最佳分配量是使收益獲得最大的量。如果收益對于分配的函數關系為已知,則通過微分方法可以求得切線為水平處的分配量X*為最佳分配量,見圖一。如果資源量少于X*,則顯然應將全部資源分配完,因為收益隨著分配而增長。

圖一 邊際產出

從這里所舉的例子我們可以看到,“收益”盡管在不同的情況下可以有不同的計量方法,例如鐵礦石的分配的收益可以是產出的生鐵量,電能的分配的收益可以是由于分配電能而得到的產值,資金的分配的收益可以是利潤數等,但所有這些收益均必須是純收益,即扣除支出以后的收益。否則,對于虧損企業,分配量越多虧損越大,盡管毛收益也隨著分配而增加。

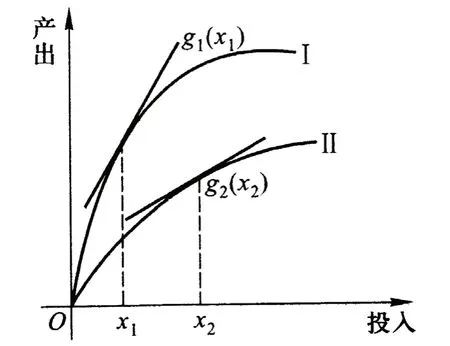

當有幾個部門參加分配時,顯然不能用簡單的微分方法求得最優解。考慮只有兩個部門參加分配的情況.我們先定義收益g對于分配x的導數,稱為邊際收益率,或邊際產出率。對于這兩個部門各有其收益函數g1(x1)及g2(x2) .對應于任何一個分配方案,兩個部門各有其邊際收益率見圖二。如果這兩個邊際產出率不相等,這個分配方案必有改善的可能。設想對邊際收益率較大的第一部門增加微量分配dx,同時對邊際收益率較小的第二部門減少分配dx,則在總分配額x1+x2=X不變的條件下,兩部門的總收益可以獲得增量時,分配方案可以繼續改進,因此不是最優分配方案,僅當兩部門具有同樣的邊際收益率時,分配方案才可能是最優的。

圖二 投入和產出——分配和收益

當有多于兩個部門參加分配時,上面的結論同樣成立,因為如果有一個最優分配方案,則任意兩個部門之間均應具有同樣的邊際收益率。否則僅對這兩個部門的分配加以調整就可以改善總收益量,任意兩部門都有相同的邊際收益率,只有當所有各部門的邊際收益率相同時才有可能。因此,邊際收益率相等是最優分配方案的必要條件。

現在考慮收益函數是凸函數時,通過逐步地微量調整以改善分配方案,最終會得到什么結果?圖一、圖二中所繪的均系凸收益函數的情況,即對于同樣的分配量dx,當分配數量x增多時,如由x=a增加到x=b,a< b收益的增量,在改善分配效果時,是將較大的部門增加分配量,x增加以后該部門的必減小;而較小的部門減少分配量后,增大,這是凹函數的條件,改善分配的根據是,經過調整改善之后各部門的大的變小,小的變大,因此逐步調整的結果是最終將使所有部門的邊際收益率均收斂于同一數值λ,即n為參加分配的部門數。

如果我們將總資源量X分成若干小份dx,然后一份一份選擇效果最佳的部門逐步分配下去,這就是一個擇優分配的過程。此時最先得到分配的部門必是在原點附近收益函數最陡的部門。以后的分配必定是使最大的部門優先照顧,但因dx是微增量,因此結果一定是每一個分配方案都使各部門具有同樣的邊際收益率。X從零開始一直到全部分配完畢,歷經了無數的分配方案,每個方案都有的特點,而且它們都是最優分配方案,因此,相等邊際產出率同時又是最優分配方案的充分條件.因此可以得出結論:對凸的收益函數,各分配部門具有相等的邊際產出率,是最優分配的充分必要條件。此時我們還假定了收益曲線是通過原點的,即分配為零時收益亦為零。

根據這個結論,我們很容易得到求各部門最優分配量的方法:任意確定一個切線的斜率即對各部門的收益函數作平行切線,各切點所對應的橫坐標xi即為第i部門應該分得的資源量。如果可以改變的值,當切線斜度變陡,由于函數的凸性,各個xi均變小,反之λ變小時各個xi均變大。最后總可試湊使這個試湊過程在電子計算機上很容易實現。另一個求得最優分配方案的方法是:由任意一個滿足的可行方案出發,不斷優化這個方案,即減少小的部門的分配量,改配給大的部門。最后各部門的均相等時即為最優分配方案。

如果收益函數是凹的,逐步改善分配的結果不會收斂于等邊際收益率。因為對于凹函數,大的部門增加分配以后,變得更大,而小的變得更小。

結果全部資源都將分配給一個部門。而且分配的結果與最初方案的選定有關,因為全部資源最終都將分配給最初方案中最大的那個部門,而不同的初始分配方案下,各部門相對的的大小次序不同。然而凹函數求極小值時,完全可以應用剛才討論的凸函數求極大值的理論,在經濟問題中成本函數對于生產的各種要素(投入的資本、勞力、應用的物料、生產進度安排等)往往具有凹特性。使成本極小化就可應用成本對生產要素分配量的邊際變化率相等的最優化條件,來確定生產要素的最佳分配。

4 結語

通過以上邊際分析實例可以看出,數學模型在管理會計中的定量分析越充分,對企業管理的決策就越理性和科學,數學模型在管理會計中充分融合,將有非常可觀的應用前景。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

民生周刊(2020年13期)2020-07-04 02:49:22

中國化肥信息(2020年7期)2020-03-19 01:54:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

華人時刊(2018年23期)2018-03-21 06:26:00

中國軍轉民(2017年6期)2018-01-31 02:22:28