能源轉型背景下石油公司何去何從

2021-05-24 11:23:02韓景寬岳小文

油氣與新能源 2021年2期

韓景寬,岳小文

(中國石油天然氣股份有限公司規劃總院)

0 引言

2019年12月歐盟委員會公布了應對氣候變化、推動可持續發展的“歐洲綠色協議”,提出到 2050年歐洲將在全球范圍內率先實現“碳中和”。2020年上半年,BP(英國石油公司)、殼牌、道達爾、挪威石油(Equinor)等歐洲石油公司紛紛提出“凈零”排放目標。2020年9月22日,中國國家主席習近平在第75屆聯合國大會一般性辯論上發表重要講話,提出中國二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現“碳中和”。隨后日本、韓國也提出了2050年實現“碳中和”的目標。世界主要經濟體陸續提出“碳中和”目標,彰顯出全球應對環境與氣候變化問題的決心,能源清潔低碳轉型趨勢不可逆轉。

1 能源轉型發展步入快車道

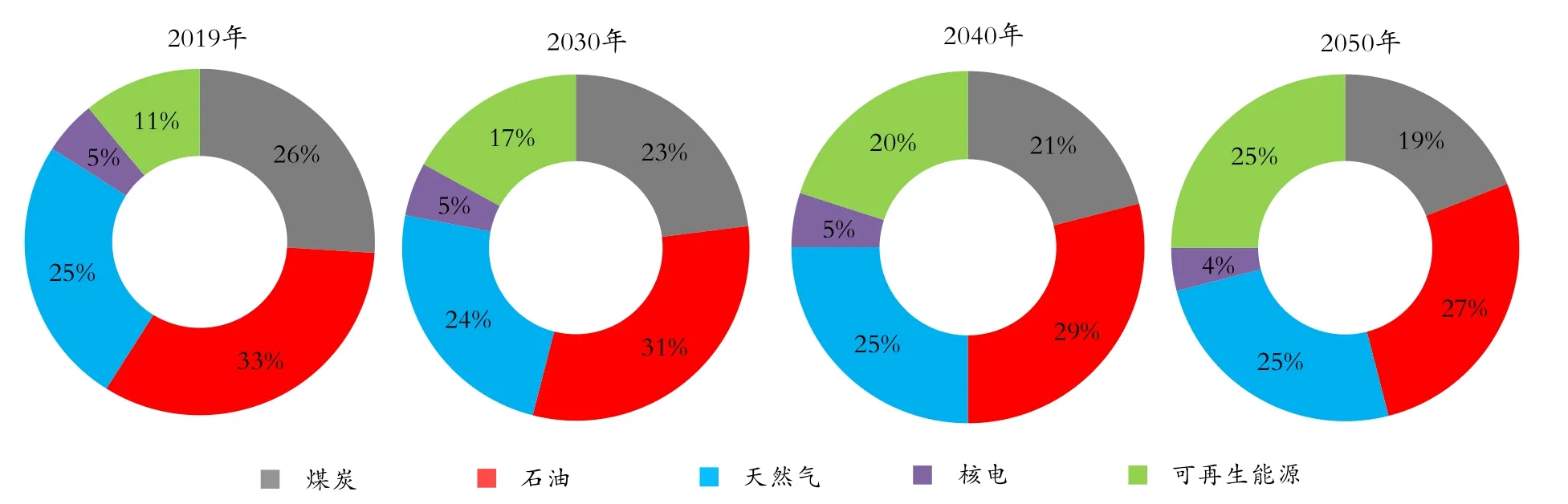

人類已經經歷過從薪柴時代到煤炭時代、從煤炭時代到石油時代的兩次能源轉型。當前我們正在步入第三次能源轉型,其核心特點是從化石能源向清潔低碳能源的轉型[1]。石油在一次能源消費結構中的所占比例已經從20世紀70年代的約50%下降至2019年的33%,同期非化石能源(核電和可再生能源)消費所占比例則從6%上升至16%。對于未來的能源消費結構展望,無論是國際能源研究機構還是石油公司,其預測結果是趨同的(按平均值計算的結果見圖1)。未來一段時期內,能源消費結構將呈現煤炭、石油、天然氣、非化石能源多元化均衡發展態勢,非化石能源消費所占比例將從目前的16%提升到2050年的約30%,能源結構的低碳化趨勢日益明顯。

圖1 能源消費結構分析

與前兩次能源轉型不同的是,第三次能源轉型過程中政策引導的驅動作用尤為明顯。

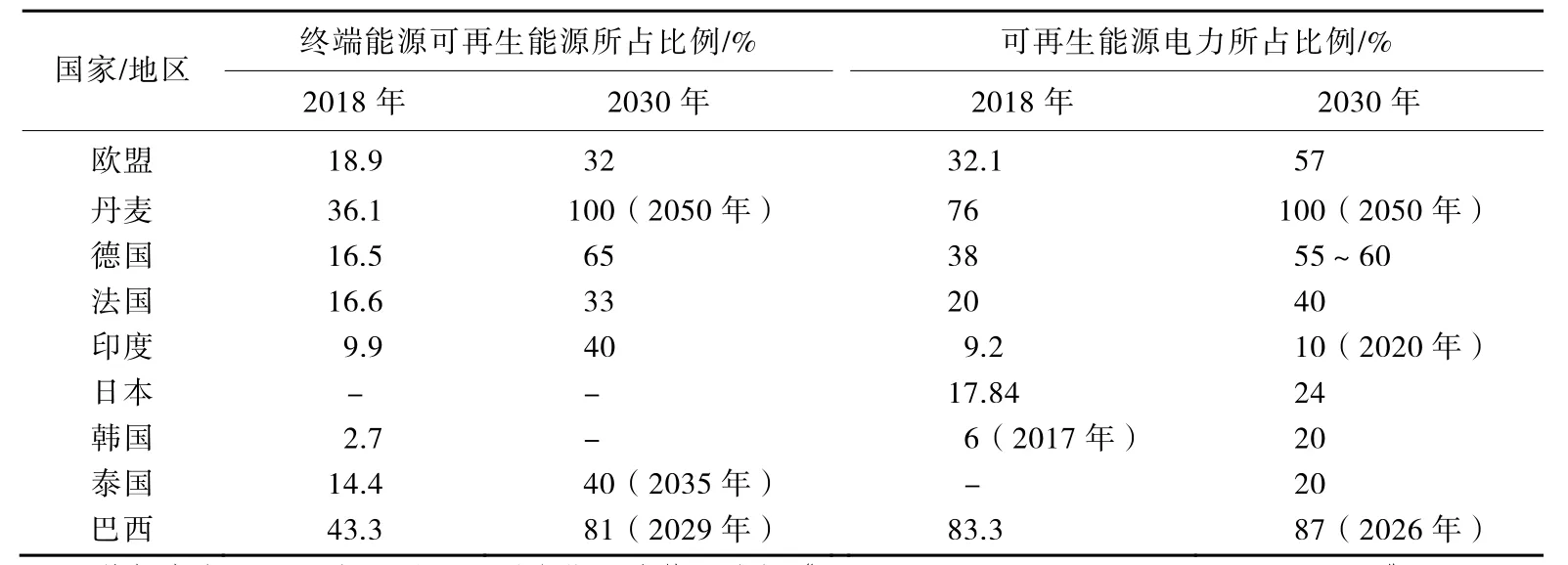

全球氣候變暖問題越來越多地受到重視,1992年簽署了《聯合國氣候變化框架公約》。1995年開始,每年召開一次聯合國氣候大會,致力于溫室氣體減排,并簽署一系列約束性文件。2015年《巴黎協定》通過,各國可再生能源發展的政策支持力度進一步加強。截至2019年底,幾乎所有國家都出臺了針對可再生能源發展的支持政策,部分國家制定了明確的發展目標(見表1)。

表1 部分國家和地區的可再生能源發展目標

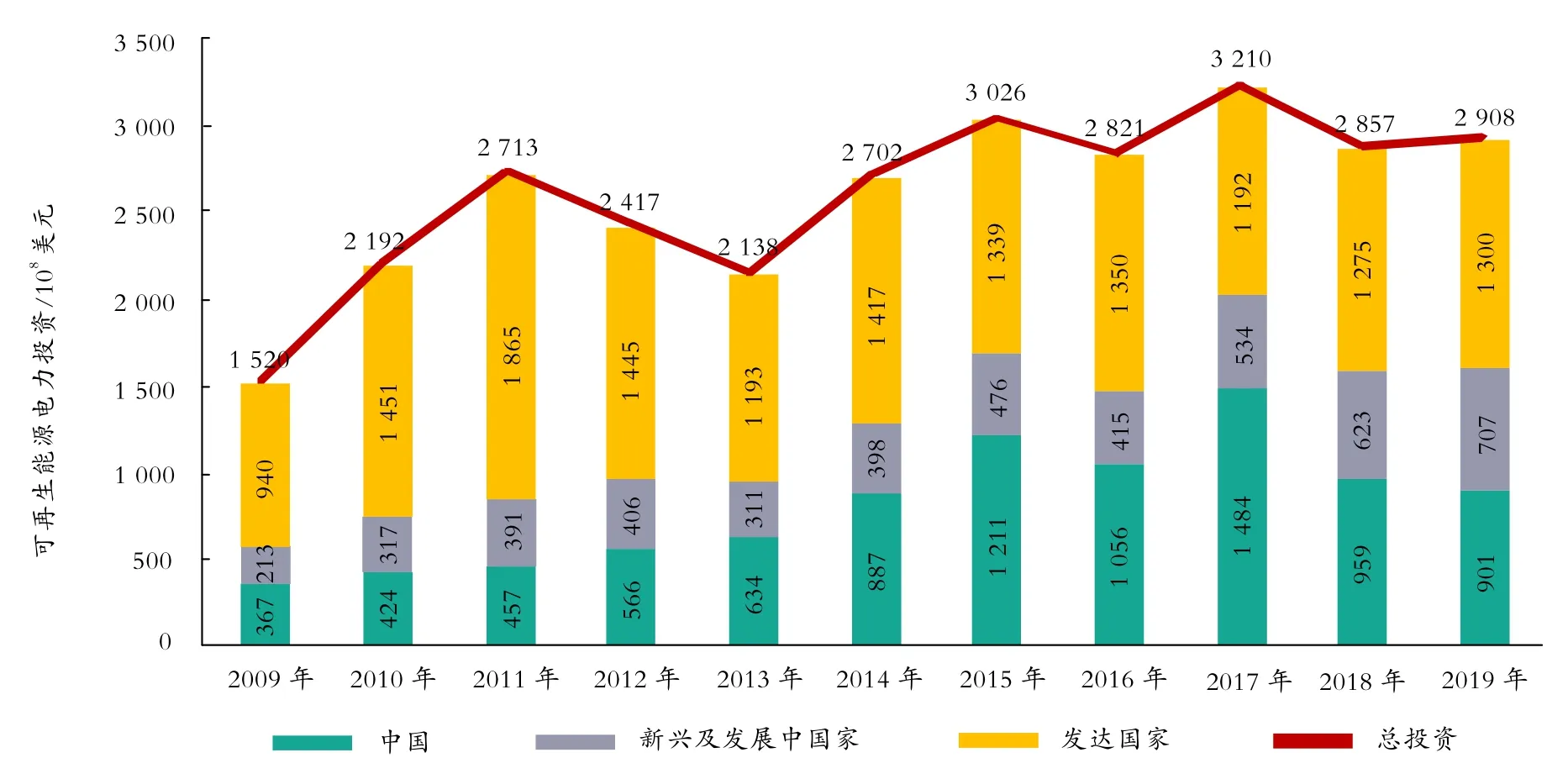

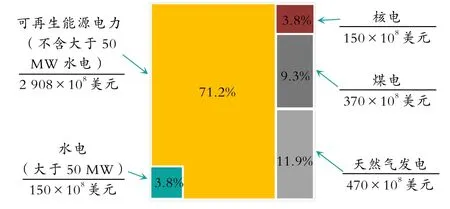

在各國國家政策引導與支持下,全球可再生能源電力領域投資(不含大于50 MW的水電)總體呈增長態勢(見圖2)。2015年開始,發展中國家可再生能源電力投資開始超過發達國家,中國占全球投資的比例最高達到 46.2%(2017年)。2019年,全球電力投資中可再生能源電力投資所占比例達到71.2%,遠高于化石燃料電力的21.2%(見圖3)。

圖2 2009—2019年全球可再生能源電力投資[8]

圖3 2019年全球電力投資及構成[8]

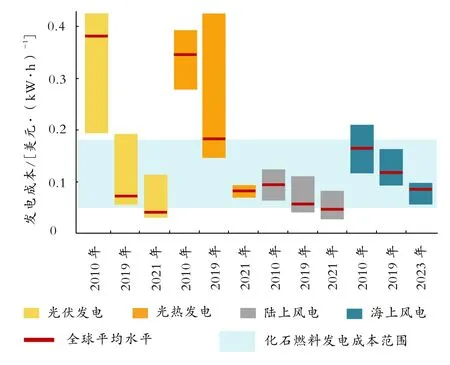

技術進步始終是能源轉型的核心驅動力。可再生能源、非常規能源,數字化、智能化、電氣化等技術的廣泛滲透正在加速能源轉型的步伐。低碳能源利用技術快速發展,在成本下降方面取得卓越突破。2010—2019年,光伏發電和光熱發電的平準化度電成本分別下降了 82%和 47%;陸上風電和海上風電的平準化度電成本分別下降了39%和29%。2010—2019年,可再生能源利用成本快速下降,推動了太陽能發電和風能發電的裝機規模分別增長了10.7倍和 3.1倍。目前,太陽能發電和風能發電的成本已經在化石燃料發電的成本范圍內,并且很快將低于化石燃料發電成本,市場競爭力日益增強(見圖 4)。

圖4 可再生能源發電成本發展趨勢[8]

2 石油公司未來發展困難重重

隨著人口增長、收入增長和貧困減少,世界能源需求總量還會保持一定增長,化石燃料將繼續在能源結構中發揮重要作用。也就是說,石油與天然氣行業依然肩負著重要的能源供應任務,石油公司也仍然需要大量的投入才能保障未來足夠的能源供應,但這一過程面臨著前所未有的壓力與困難。

從外部環境看,隨著環境保護與應對氣候變化達成全球共識,低碳道德化漸成趨勢,來自股東、公眾、政府、金融市場的脫碳訴求與壓力與日俱增。在國際能源署的一份統計中,2010—2014年,石油公司通過的與氣候相關的股東決議有150份(占氣候相關股東提案總量的約60%),但是在2015—2019年,這一數量增加到約250份(占氣候相關股東提案總量的95%以上)[9]。2020年2月,BP公司新任首席執行官伯納德?魯尼(Bernard Looney)上任首日,氣候變化抗議者的活動迫使 BP暫時關閉了其倫敦總部。金融市場投資偏好也在發生變化,影響到石油公司和整個經濟領域的投資決策。越來越多的銀行、基金、保險公司和私人投資者開始限制對化石燃料項目的投資,傳統油氣領域的融資成本逐漸增加,石油公司在資本市場的吸引力開始減弱,世界銀行已經宣布2019年后將不再向石油和天然氣勘探與開發項目提供貸款。

從內部發展來看,油氣資源開發逐漸從常規資源向非常規資源轉變,環保壓力下,部分地區的油氣項目受到抵制,同時地緣政治局勢持續緊張,項目開發風險與非技術成本提高,資源獲取難度不斷增加。近些年,“黑天鵝”事件增多,國際油價波動周期縮短,石油公司的生產經營與盈利能力屢屢面臨嚴峻考驗。同時,由于能源供給側結構性改革、市場需求變化以及可再生能源技術、電氣化技術、互聯網技術、共享經濟的快速發展帶來能源消費方式、用戶消費偏好的變化正在引發“灰犀牛”事件,石油公司在終端能源市場的主體地位受到挑戰。

在第三次能源轉型過程中,石油公司面臨著增加油氣供應的同時減少排放、平衡短期回報與長期競爭優勢等多重挑戰,無論主動與被動,改變都是必然的。但能源轉型的速度在全球范圍內高度不確定且不一致,多數新能源技術及其他低碳技術的盈利模式和商業模式尚在探索中,加速向低碳轉型可能存在較大風險,會對公司的盈利能力和競爭實力產生一定負面影響,因此,石油公司的轉型發展步伐并不完全一致。歐洲石油公司和美國石油公司由于對新能源發展的看法、受到的氣候變化壓力、輿論環境等不同,低碳發展的目標和路徑差別較大。歐洲石油公司的轉型步伐較快,在“歐洲綠色協議”推動下,均已提出了明確的“凈零”排放目標,在交通新燃料(生物質燃料、充電、加氫)、電力(太陽能、風能、儲能等)和 CCUS(碳捕獲、利用與封存)等方面加大投入。BP甚至開始收縮油氣業務,提出2030年油氣產量較目前水平減少40%,煉油產能下降30%。殼牌在電力領域的發展定位是要成為全球化的電力公司。道達爾在太陽能領域的目標是躋身世界前三強。美國石油公司的步伐相對慢一些,埃克森美孚一直專注于油氣業務,雪佛龍于 2014年出售了可再生能源子公司。兩大美國石油公司主要關注油氣業務自身的減排,通過提高效率、減少甲烷排放與燃燒、提升天然氣資產組合來降低現有業務的排放,在新能源領域的投入相對較少。

3 未來發展之路需要穩扎穩打

由于能源轉型的速度在全球范圍內高度不確定且不一致,轉型時機需要謹慎把握,轉型路徑需要積極探索。每個石油公司都需要結合外部環境與公司發展特質,尋找符合自身發展特點的轉型路徑。對于中國的石油公司而言,保障國家能源安全是首要責任。在滿足社會經濟發展對油氣的需求、推動油氣資源清潔高效利用的同時,作為碳排放的主體之一,國內的石油公司需要緊隨我國能源轉型步伐,落實我國實現“碳中和”的宏偉目標,積極作為、發揮優勢、開放合作,使自己成為解決環境與氣候變化問題的重要參與者,甚至引領者。

3.1 穩定發展,保持油氣主營業務地位

根據國際能源署的能源展望報告數據,在既定政策情景下,到2040年,中國的石油需求依然保持增長,但年均增速放緩為0.8%,同時天然氣需求的年均增速高達3.6%[3]。這意味著石油公司依然需要大量的投入來保障油氣供應的穩定與安全。但這并不是說油氣工業的碳排放會持續增加,在油氣生產與運營過程中,通過 CCUS技術應用、甲烷控排、增加天然氣供應、推動能效提升與技術創新等措施可以實現傳統業務低碳、減碳發展,促進化石能源的清潔高效利用和低碳化發展。

3.2 把握節奏,促進油氣與新能源業務協同融合發展

油氣工業發展與新能源發展并不是割裂的關系,也不是絕對競爭的關系,二者可以通過多種途徑實現協同融合發展。石油公司是能源生產大戶,同時也是能源消耗大戶,石油公司在生產用能的清潔替代領域大有文章可做。光伏發電、風力發電、光熱利用等新能源利用技術在油氣生產用能(用電、用熱)領域均有著豐富的應用場景,國內石油公司目前均開展了一些示范項目,但尚未形成規模。石油公司在地熱開發與利用方面具備資源、技術、市場方面的多重優勢,可以在油田礦區利用地熱實現清潔供熱、供暖,國內石油公司在這一領域均已開展有關業務,并已形成一定規模。在“碳中和”目標背景下,我國光伏發電與風力發電的規模化發展會進一步提速,氣電調峰在解決光伏發電與風力發電間歇性與不穩定、保障電網綠電消納等方面將發揮更為重要的作用,為新能源與可再生能源的持續穩定發展保駕護航。在具有良好發展前景的氫能領域,石油公司在氫制取、儲運、終端應用等全產業鏈環節均有著獨特優勢,可以深度參與氫能產業的未來發展。石油公司在開展生產用能清潔替代的同時,積累清潔低碳能源發展的經驗,探索油氣業務與新能源業務協同融合發展的商業模式,從生產用能的清潔替代逐步走向清潔能源的外部市場供應,從油氣供應逐步走向綜合能源供應和綜合能源服務,把握發展節奏,分領域、分階段實現生產經營過程的“碳達峰”和“碳中和”。

3.3 積極作為,借助自身優勢快速適應甚至引領能源低碳轉型發展

在國際能源署的一份研究報告中指出,沒有石油和天然氣行業的參與,能源轉型可以完成,但會更加困難、而且成本也會更高[9]。在第三次能源轉型過程中,石油公司如果漠視社會與公眾對氣候變化的擔憂和對清潔能源的渴望所帶來的變化,或者被動參與清潔能源發展,都可能會喪失未來發展的主動權與競爭力。實際上,石油公司有能力借助其資源、市場、技術、管理、資本等方面的優勢在幫助解決碳排放問題方面發揮重要作用,包括 CCUS技術開發與應用、低碳氫制取、生物燃料和海上風能發展等領域。石油公司擁有管理和實施大型項目以及控制項目風險的經驗,也具備將新技術與現有基礎設施集成起來的能力。因此,此次能源轉型雖然給石油公司帶來眾多挑戰,但只要積極作為,把握形勢,保持對能源發展趨勢的敏感度,石油公司能夠快速適應,甚至引領能源低碳轉型發展。

3.4 開放合作,建立起利益共享、風險共擔的可持續發展模式

新能源產業發展,無論是商業規則、市場培育、發展模式、技術研發還是政策監管均與油氣行業有著較大不同,石油公司按照自主研發、自主發展的傳統模式是無法跟上新能源產業的發展節奏的。在跨界融合發展已成趨勢的今天,對于新能源領域的發展,石油公司需要積極主動的走出去,尋找合作伙伴,建立起利益共享、風險共擔的可持續發展模式。歐洲石油公司近幾年在新能源領域發展較快,有許多值得借鑒的地方。如:BP、殼牌、道達爾等公司均成立有風險投資公司或基金,用于篩選合作對象并控制風險,這種方式有利于石油公司快速尋找發展機會并減少失敗成本;在技術獲取方面,更多與高校、科研機構在新能源領域開展基礎研究和技術研發合作,并通過投資初創企業、技術收購等方式獲得領先技術;在市場進入方面,歐洲石油公司大多選擇合資合作與收購的方式,通過與行業領先企業的合作實現強強聯合,獲得協同發展和雙贏結果。

4 結束語

能源轉型發展速度超出預期,石油公司的未來發展面臨嚴峻考驗,既需要保持穩定、長久發展的戰略定力,也需要“慧眼”識別、擁抱未來的戰略魄力。中國的石油公司的轉型發展環境與歐洲的、美國的石油公司均有不同,在借鑒其他石油公司先進做法的同時,更需要結合自身實際,科學研判、慎重決策,探索出適合自身發展的轉型發展路徑,為我國構建安全高效、清潔低碳的能源體系,落實2060年前實現“碳中和”的戰略目標做出積極貢獻。

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

汽車零部件(2014年9期)2014-09-18 09:19:14