2021年1季度玉米市場分析及預測

2021-05-21 03:34:00高瑞娟崔國慶

河南畜牧獸醫 2021年8期

高瑞娟,崔國慶

(1.北京博亞和訊農牧技術有限公司,北京100085;2.河南省畜牧總站)

1 1季度糧價再創新高,3月地趴糧沖擊價格高位回調

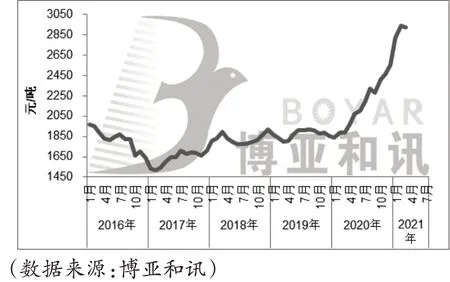

1 季度玉米價格沖高回落,1-3 月初玉米價格高位上漲,節前企業積極備貨疊加節后深加工提價刺激,3 月初玉米日度均價逼近3 000元/噸;3月第二周開始,地趴糧上市疊加期貨大幅倒掛現貨,市場售糧心態松動,玉米月度均價在連漲半年后高位回調。

按月份來看,1月份,受雨雪等不利天氣疊加河北、東北兩省疫情散發,物流交通受阻,市場有效糧源流通有限,而下游用糧主體積極備貨且中大型企業延長庫存周期意愿增加,玉米現貨開啟連漲模式,期貨價格亦創歷史新高。2 月份,節前玉米市場購銷轉淡,價格波動幅度有限。節后山東企業率先提價刺激到貨,價格累計上調10~50 元/噸,為防止糧源外流,東北部分企業大幅提價,價格向2 900 元/噸逼近。3 月初玉米價格再創新高,日度均價漲至2 975 元/噸,創歷史新高。但隨著天氣回暖,地趴糧集中上市疊加期貨大幅倒掛現貨,市場看漲預期下降,同時非瘟疫情散發,生豬恢復不及預期,需求增幅受限,而進口谷物陸續到貨且采購訂單不斷增加,玉米市場上漲乏力,價格沖高回落;月底市場傳聞稻谷定向啟動,期現價格再迎一波集中下跌。3月30日全國玉米均價2 875元/噸,較3 月5 日下跌95 元/噸,北方港口下跌180 元/噸。整體來看,2021 年1 季度 玉米均價2 896 元/噸,環比上漲17.06%,同比上漲54.78%(圖1)。

圖1 2016-2021年(3月)全國玉米均價走勢圖

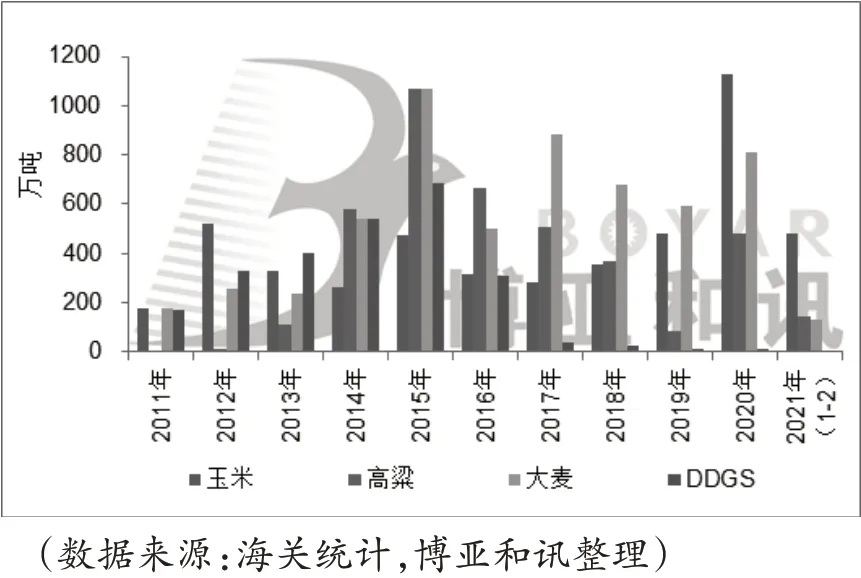

2021年1-2月進口谷物大幅增加。據海關數據顯示,2021年1-2月中國進口玉米479萬t,同比增加413%;1-2月中國進口高粱141萬t,同比增加367%;1-2月中國進口大麥132萬t,同比增長74%;1-2月中國小麥進口量為247萬t,同比增加263%。1-2月國內玉米及其替代谷物進口量為752萬t,同比增加555萬t,增幅280%(圖2)。國內玉米價格創歷史高位,進口谷物價格優勢明顯,進口量增幅明顯。

圖2 中國2011-2021年(2月)谷物進口數據

2 期現價格大幅倒掛,市場看漲預期減弱

05期貨合約沖高回落。1月玉米現貨價格高位上漲,推動期貨價格高位攀升,1月13日,USDA報告大幅下調產量和庫存,外盤大幅飆升,大連玉米期貨跟漲,高價漲至2 930元/噸,再次刷新歷史新高,較2020年12月高點上漲6.66%。春節后深加工企業提價收購,期現價格走勢背離,截止到3 月初,基差擴大至200 元以上,創歷史高位。截止到3月30日,05合約收盤價2 637元,較2020年12月底下跌3.8%,考慮到現貨價格偏弱震蕩且市場看漲情緒減弱,預計2季度05合約期貨價格在2 550~2 800元/噸區間運行,09合約期貨價格在2 450~2 800元/噸區間運行。

3 原料價格上漲,帶動深加工產品價格創新高

1 季度,原料價格上漲帶動淀粉、酒精價格創歷史新高,同時原料高企疊加春節假期,企業開工率小幅下降,玉米工業消費受限。

淀粉方面,1月份玉米價格快速上漲,淀粉大幅跟漲,1月25日全國淀粉價格區間在3 600~3 850元/噸,同比上漲1 300~1 400 元/噸,較2020 年12 月底上漲600~700 元/噸,淀粉價格創歷史新高,企業利潤環比增加。2 月份節日氛圍濃厚,市場購銷清淡,深加工企業開工率整體下降,淀粉行業利潤仍向好。進入3月份玉米價格高位回落,深加工產品價格隨之下跌,東北盈利向好,但華北企業步入虧損。截至3 月26 日,全國淀粉價格區間在3 200~3 550元/噸,較2020年12月底上漲100~350元;截至3月26日,全國玉米淀粉行業開工率65%,環比增加6 個百分點,同比持平。

酒精方面,1 季度酒精企業開始步入虧損通道,雖然酒精跟隨玉米價格上漲,但酒精生產成本壓力大,漲幅不及預期,企業利潤不佳。3 月份玉米價格回落,企業虧損縮窄。另外,隨著玉米價格持續下行,加之多省份非洲豬瘟疫情散發,目前市場需求不及預期,DDGS 缺少剛需支撐,成交清淡。截至3 月26 日,酒精價格區間在6 800~7 300 元/噸,較2020 年12 月底上漲100~300 元。酒精企業開工率46%,環比增加2個百分點,同比下降15個百分點。

4 生豬產能恢復不及預期,玉米飼用消費受限

1 季度,國內飼料消費不及預期,玉米飼用消費受限。1季度,生豬產能恢復不及預期,能繁母豬存欄、仔豬供應量環比持續下降,疊加豬價大幅下跌,生豬出欄盈利減少,外購養殖生豬出欄進入虧損狀態,中大豬集中拋售,二次育肥現象減少。截至3月底,外購頭均虧損200元左右,自繁自養盈利降至1 150元/頭左右。

1季度受新冠疫情以及春節備貨刺激需求,疊加生豬等替代效應,毛雞出欄量環比下降,肉雞出欄維持較好盈利;1 季度毛雞均價8.77 元/千克,肉雞產業盈利水平持續向好。1季度雞蛋價格高位下跌,3月轉入虧損,補欄積極性不及預期,同比依舊下降;春節后養殖戶看漲心理增強,出現延遲淘汰,在產蛋雞存欄降幅趨緩,1 季度在產蛋雞存欄環比下降5.39%。1季度肉雞出欄及蛋雞存欄環比下降,抑制玉米消費。

5 國內玉米價格再創新高,進口谷物替代優勢凸顯

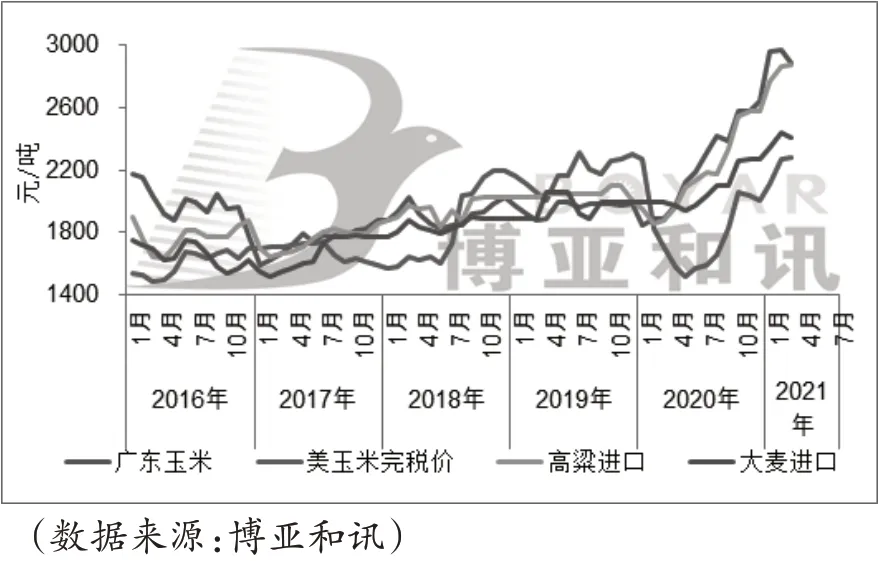

國內玉米需求強勁,進口谷物價格優勢明顯,進口不斷增加。1季度玉米價格高位上行,進口谷物價格優勢明顯,中國采購力度加碼,但受中國進口需求強勁,美國谷物價格漲至近年高位。美國農業部出口銷售報告顯示,截至3 月18 日,美國已向中國銷售在2020-2021 年度交貨的玉米2 325.4萬t,其中已裝船818.7萬t,未裝船1 506.8萬t。美國已向中國銷售在2020-2021 年度交貨的高粱542.1萬t,其中已裝船345.4萬t,未裝船196.6萬t。

截至3 月26 日,不加征25%關稅,廣州港美玉米完稅價在2 300 元/噸,美高粱價格2 870 元/噸,較2020 年底上漲均超280 元,與廣東國產玉米價格相比較而言,美玉米價格優勢超600元/噸。廣東港進口大麥價格在2 350~2 400元/噸,與國內玉米價格相比價格優勢接近500元(圖3)。

圖3 2016-2021年(3月)全國主要谷物原料價格走勢圖

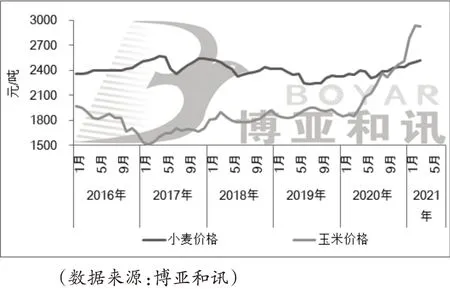

玉米價格高位運行,小麥價格穩中偏強,政策性小麥持續投放,飼用消費保持高位。1季度玉米價格大漲疊加托市小麥不斷被飼料企業搶購,推動政策糧成交升溫,小麥價格高位上漲,但隨著國家調控政策出臺,成交率沖高回落。節后經過春節消耗,面粉企業對優質小麥收購意愿增加,提振小麥價格小幅升溫,2月小麥均價漲至2 500元/噸,創近3 年高位,3 月隨著政策糧供應充足,加上玉米價格小幅回落,小麥價格上漲動力不足,價格穩中偏弱運行。2021 年1 季度全國小麥均價2 485元/噸,環比上漲3.84%,同比上漲5.88%(圖4)。

圖4 2016-2021年(3月)全國玉米小麥價格走勢圖

1 季度玉米價格高位運行,山東玉米價格高出小麥300~400 元,價格倒掛持續時間已近半年,價格優勢支撐小麥飼用消費保持高位。據博亞和訊了解,目前在小麥主產省,小麥在飼料配方中的添加比例在20%以上,高的地區達到40%,3 月飼料消費環比增加,小麥替代量環比上漲,據博亞和訊測算,2021年度小麥飼用消費在3 500萬t以上,同比增幅明顯。

6 市場看漲心態松動,2季度糧價震蕩偏弱

截至3 月底,產區基層余糧在1~2 成左右,目前糧源多集中在貿易商手中,隨著地趴糧上市,價格開始回調,部分貿易商售糧心態松動,市場糧源流通增加。春節后進口玉米及其他谷物陸續到貨,且采購訂單持續增加,疊加玉米-小麥價格倒掛300~400元,且倒掛已持續近半年,小麥飼用消費大幅增加,市場谷物供應充足,壓縮國內玉米需求。

另外,2020年下半年以來,玉米價格之所以保持高速上漲,市場看漲情緒及資金大幅流入起到推波助瀾的作用,但是,2月下旬期貨市場追高情緒有所減弱,玉米期現走勢背離,基差擴大至200元以上,3月底期貨仍大幅倒掛現貨,抑制現貨上漲情緒。考慮到市場看漲情緒減弱,谷物供應寬松,下游需求不及預期,預計2 季度玉米價格震蕩偏弱運行,均價在2 700~2 950元/噸運行。□