中國服務業開放進入快車道

2021-05-17 13:18:45邵宇陳達飛

財經 2021年9期

邵宇 陳達飛

全球化是建立在貿易或投資協議基礎上的。含投資便利化條款的協議有助于擴大締約國之間的直接投資規模。2020年底,區域全面經濟伙伴關系協定(RCEP)和《中歐全面投資協定》(CAI)完成談判,已經正式簽約生效。中國也表達了加入全面且先進的跨太平洋伙伴關系協定(CPTPP)的意愿。這些協議將重構中國的投資、價值鏈和貿易網絡。投資協議→直接投資→價值鏈貿易網絡是全球化的動力機制,所以,投資協議和直接投資是觀察價值鏈網絡的前瞻指標。

上世紀七八十年代以來,全球化進入一個嶄新的階段。與此前不同的是:第一,跨國公司(MNEs)在全球貿易中發揮著舉足輕重的作用。據聯合國貿易與發展會議的統計,MNEs所占的貿易份額達80%;第二,貿易全球化疊加金融全球化,跨境資本流動規模快速膨脹,增速遠超商品和服務貿易;第三,貿易的內涵不再只是最終商品和服務,中間品貿易(即價值鏈貿易)逐漸發展成為主要形態,其規模約兩倍于最終品,占全球貿易總規模的60%-70%;跨國公司是主體,直接投資是形式,價值鏈網絡是結果。

從某種意義上說,全球價值鏈網絡和產業分工格局就是在新一代信息技術的支持下,在主權國家和跨國公司的互動中形成的。中國的要素稟賦結構是勞動力豐裕,資本和技術短缺,正好與西方發達國家互補,故能順利地嵌入全球價值鏈。

中國的改革開放搭上了建立于美元體系基礎之上的新全球化的順風車,“中國奇跡”正因為是順勢而為才看起來自然而然。改革開放首先是一場思想解放運動,以鄧小平為代表的黨中央決策層開始重新審視中國與世界的關系。這首先并集中體現在對外商直接投資(FDI)的看法上。

面對外匯短缺,鄧小平曾說,中國有強大的公有制基礎,吸收幾百億、上千億外資不會影響中國的社會主義經濟性質。這為吸引和利用外資奠定了思想基礎。人們開始摒棄“一無內債、二無外債”的落后觀念。

在改革開放同一年,中國決定接受外商直接投資,1979年出臺的《中華人民共和國中外合資經營企業法》首次為外資企業在華經營提供了法律依據。

上世紀80年代上半期,在漸進式改革思維的指導下,FDI的區域性和行業性限制性條件仍然較多,外資只能經營出口加工業,國內市場尚未對外資開放,這一狀況到上世紀80年代下半期才逐漸改變。

1986年,國務院專門成立外國投資工作領導小組,由國務委員谷牧擔任組長,開辦“三資”企業逐漸成為利用外資的主要形式。上世紀90年代初,世界體系合二為一,中國確立了中國特色社會主義市場經濟的改革任務,FDI限制條件大幅放寬,外資進入中國的步伐明顯加快。到2001年加入WTO,中國進入全球化高光時期。

學界對FDI發揮的積極作用有高度共識,最直接的影響是貿易和產業鏈層面。

改革開放初期,外資企業發揮著雙循環的樞紐作用。通過設立經濟特區和經濟開放區,珠三角等地吸引了大量的直接投資,出口加工業帶動了貿易的發展。這不僅解決了國內勞動充裕、資本和技術短缺的矛盾,也彌補了外匯儲備的缺口。

上世紀80年代中期開始,隨著國內消費市場逐漸對外資開放,出口加工業在進出口貿易中發揮的作用不斷提升,其占進出口貿易總額的比例在上世紀90年代末超過50%。上世紀90年代初開始,外商投資企業在進出口貿易中逐漸發揮主導作用,占比在2005年達到60%,中國貿易總額占GDP的比重也觸及64%的峰值。2008年金融危機之后,隨著本土企業的崛起和進口替代的推動,國內附加值占比開始提升,外商投資企業和出口加工業的比重雖持續下滑,但仍舉足輕重。

表1:工業企業中外商及港澳臺投資企業資產占比(總資產占比20%以上行業)

資料來源:國家統計局,WIND,東方證券財富研究中心。制表:顏斌

截至2019年底,在工業企業中,外資及港澳臺投資企業在資產規模、營業收入、利潤份額和就業崗位等方面占比約20%-25%,在ICT、汽車等行業,占比超50%。難以量化的,也是影響更深遠的是知識和技術的外溢效應及其對勞動生產率的提升。

“三資”企業在中國的技術外溢效應已經被大量證據所證實。對于外資母公司來說,與本土企業組建合資企業有助于發揮本土合作伙伴的區位優勢,快速進入新市場,向合資公司轉讓技術和專門知識將有助于其獲得競爭優勢,擴大市場份額;合資企業不僅對本土合作伙伴的母公司有顯著的正向的技術溢出,對整個行業也是如此。利用企業面板數據回歸的結果顯示,當合資企業的銷售份額增長10%時,該行業中典型的中國本土企業的生產率平均也會提高10%。中國合作伙伴母公司的市場銷售份額每增加10%,其他公司的生產率就會提高4.5%左右。并且,中美合資企業的外溢效應更加顯著(Jiang, K.et al.,2018)。累計而言,綜合考慮直接效應、間接效應和誘致效應,改革開放40多年,外商投資企業約貢獻了增加值的三分之一和就業的四分之一(M. Enright,2017)。

這就是所謂的“后發優勢”。

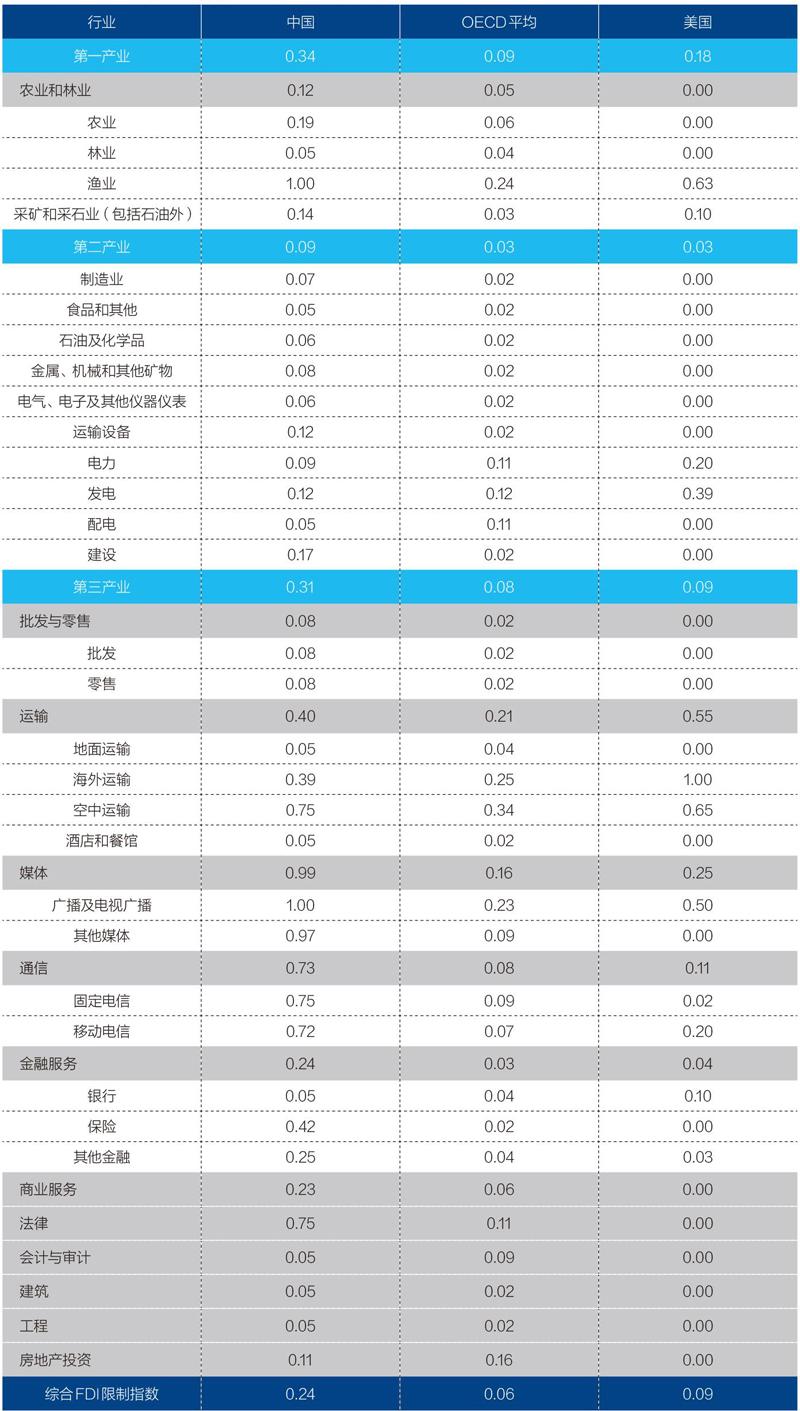

中國的FDI是個“偏科生”,中國制造的崛起與FDI的行業結構有關。2009年之前,制造業占FDI的比例始終在50%以上,峰值出現在2004年,占比71%,此后加速向制造業產出占GDP的比例收斂,2015年后基本匹配。截至2019年,制造業FDI(流量)占比已經降至25.6%,僅隨其后的是房地產業,占比17%,2014年峰值時該數值達29%。租賃和商業服務僅比房地產低1個百分點。信息傳輸和計算機與軟件服務業占比已升至11%。占比相對較低的行業包括教育、衛生、社會保障和社會福利,以及文化娛樂等。2010年以來,服務業已經成為中國FDI的主體,但服務業FDI同樣是“偏科生”。主要集中在運輸、媒體、通信、金融和法律等。以金融業為例,截至2019年,金融業整體限制程度仍然較高,指數值為0.24 (表2),遠超OECD的0.03和美國的0.02。這導致金融業產值占GDP的比重遠超金融業FDI占比。2015年,金融總產值占比升至8%以上,但金融業FDI占比直到2010年才突破1%。

表2:中國FDI限制指數及對比(2019年)

資料來源:OECD,東方證券財富研究中心

基于中國制造崛起的逆向邏輯可推理出,中國服務業整體發展的滯后和金融服務業的“內強外弱”與中國對FDI的限制政策有關。這不僅導致中國服務業在貿易中處于比較劣勢的地位,同時也限制了中國產業資本走出去。較高的生產性服務業發展水平有助于制造業企業將資源集中到優勢領域。

中國企業沒有充分利用中介服務機構來協助其全球化戰略的主要原因就在于,本土機構的服務能力不達要求,國外機構收費又比較高,企業(尤其是中小企業)為了節省成本,而不得不放棄中介服務。由于經驗不足和未能進行充分的盡職調查,項目失敗的概率也大大提高(Hui Yao Wang and Lu Miao,2019)。

如果中國想要持續對外輸出資本,在沒有取得一定的金融話語權的情況下,純粹出于政治考慮,經濟意義上的可持續性就會大打折扣。至少從英國和美國的情況來看,對外直接投資與英鎊和美元的國際貨幣地位是密不可分的。因為資本與權力相互依附。

2015年1月,中國商務部發布了外商投資法征求意見稿,擬以單一法令取代多項法律法規。該法案于2019年3月經十三屆全國人大二次會議表決通過,并于2020年1月正式實施。

“負面清單”管理制度于2013年9月首次在上海自貿試驗區落地,其后被推廣到其他自貿試驗區。2018年12月,國家發展改革委和商務部印發《市場準入負面清單(2018年版)》,標志著市場準入“負面清單”管理制度進入全面實施階段。

《中歐全面投資協定》的主要訴求就是市場準入和公平競爭。中國承諾在金融服務、海上運輸服務、云服務、私人健康服務等行業降低市場準入。服務業開放已進入快車道。這不僅有助于滿足新時代人們對美好生活的需求,也有助于釋放中國吸引FDI的潛力,同時還有助于在服務業中復制“中國制造”的經驗,進一步支持中國產業資本走出去。

綜合而言,擴大服務業開放可以說一舉三得:第一,有助于吸引FDI;第二,提高國內服務業生產率,改善服務貿易收支,促進服務業資本走出去;第三,促進產業資本走出去。可見,服務業開放有助于促進資本雙循環格局的形成。

當前及未來一段較長的時間內,中國都將面臨百年未有之大變局帶來的挑戰,這是確定性事件。中國制造走出去的短板不在于硬實力,而在于軟實力,這集中體現在服務業上。發展滯后的服務業正好對應著FDI的高限制,它們也將是FDI開放的“終點站”。

(邵宇為東方證券首席經濟學家、總裁助理,陳達飛為東方證券宏觀研究員、財富研究中心主管;編輯:蘇琦)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

大眾投資指南(2021年35期)2021-02-16 01:06:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

英語文摘(2019年6期)2019-09-18 01:49:16

上海包裝(2019年4期)2019-08-30 03:52:56

英語文摘(2019年5期)2019-07-13 05:50:24

消費導刊(2017年24期)2018-01-31 01:29:30