甘肅省普惠金融測度及減貧效應分析

——基于甘肅省14個市(州)動態面板數據

2021-05-13 05:42:00侯繼森

西部皮革 2021年8期

侯繼森

(蘭州財經大學統計學院,甘肅 蘭州 730020)

1 引言

1.1 研究背景

2019年是實現脫貧攻堅的關鍵一年,也是由“扶貧攻堅”過渡到“鄉村振興”的關鍵階段,甘肅省作為西部大開發重點省份,其經濟發展落后。2019年底,約有93.5萬人貧困人口實現脫貧,貧困發生率從2018年的5.6%下降到0.9%,而全國貧困發生率為0.6%,其貧困發生率仍然比全國平均水平高,且甘肅省貧困人口占全國貧困人口的17%。因此,其脫貧工作,成為全國全面脫貧的重中之重。在目前精準扶貧、脫貧攻堅的大環境中,金融扶貧是脫貧工作最直接有效的途徑,有著不可替代的作用。

1.2 甘肅省金融扶貧現狀及問題

為了實現精準扶貧,首先在2017年甘肅省政府為更精確地掌握農民的貧困情況,深度走訪鄉村,因地制宜采取措施。但是,在實際實施過程中由于甘肅省貧困程度深、扶貧困難大等實際條件,扶貧之路依然存在很多阻礙和困難。

1.3 普惠金融的提出

由于上述問題的存在,使得金融服務不能精準發揮其作用,金融排斥問題依舊存在,此時普惠金融的概念開始出現。

1.4 本文創新之處

(1)指標選取方面。本文在借鑒Sarma(2008)圍繞金融服務的可獲得性、金融服務質量和金融服務使用狀況的基礎上,根據現實因素和數據的可獲得性,在金融服務可獲得性維度上,添加了線上可獲得的指標,即移動電話普及率和互聯網普及率。在金融服務滲透度維度上,除了存款余額水平、貸款余額水平外,添加了涉農貸款的比重和小微企業貸款比重兩個指標。

(2)在普惠金融發展的減貧效應分析方面,大多數學者認為普惠金融可以減少貧困發生,促進經濟增長,研究的是普惠金融和貧困之間的線性關系。本文研究普惠金融和貧困程度兩者之間是否存在非線性關系,利用甘肅省14個市(州)2008—2017年的面板數據,采用動態面板差分GMM方法研究普惠金融發展對農民貧困程度的減緩作用,定量研究甘肅省普惠金融的減貧效應,這對甘肅省由完成脫貧攻堅任務平穩過渡到鄉村振興具有一定的參考意義。

2 甘肅省普惠金融發展水平的測度

2.1 指標選取及數據處理

本文借鑒Sarma(2008)圍繞金融服務可獲得性、金融服務質量和金融服務使用狀況這三個維度,采用2008—2017年甘肅省14個市(州)10年的面板數據研究甘肅省的普惠金融發展狀況及減貧效應。數據來源于《甘肅發展年鑒》《甘肅金融年鑒》《甘肅省金融運行報告》并在使用時對有關數據進行整理計算。

2.2 普惠金融指數測度

根據普惠金融指數IFI測算公式,得出2008—2017年甘肅省14個市(州)的140個普惠金融綜合指數IFI。

3 普惠金融發展的減貧效應的模型分析

3.1 動態面板模型構建

本文參考羅斯丹(2016)的研究,采用人均純收入作為貧困程度水平指標變量,因為其可以反映居民收入和生活質量水平,本期人均收入受上一期的影響,所以本文也將滯后一期的人均收入加入模型中,得到如下動態面板模型:

(1)

其中,被解釋變量pov代表貧困程度水平,ifi作為核心解釋變量。由于農村貧困程度受當地經濟發展水平(pgdp)、產業結構水平(is)、收入分配水平(ins)、城鎮化率(city)、地方居民受教育水平(edu)和政府干預程度(gov)的影響,作為控制變量加入模型中,用Xit表示。i為甘肅省各市的截面單元,i=1,2,…14,t表示時間因素,ηi表示地區個體效應,μit為殘差項。

本文所涉及到的被解釋變量和解釋變量可能互為因果關系,使得即使個體效應ηi是固定效應,數據的組內最小二乘估計量也會是有偏和非一致的。因此,為克服內生性問題,本文采用Arellano和Bond(1991)的廣義矩估計(差分GMM)來對模型進行估計。

3.2 變量的選取和描述

(1)被解釋變量:貧困程度指標pov。

(2)解釋變量:本文采取上文計算的普惠金融發展指數IFI作為核心解釋變量。考慮到還會有其他因素產生減貧效應,因此這里引入當地經濟發展水平、產業結構水平、收入分配水平、城鎮化率、地方居民受教育水平、通貨膨脹率和政府支持等控制變量。

4 甘肅省普惠金融減貧的實證分析

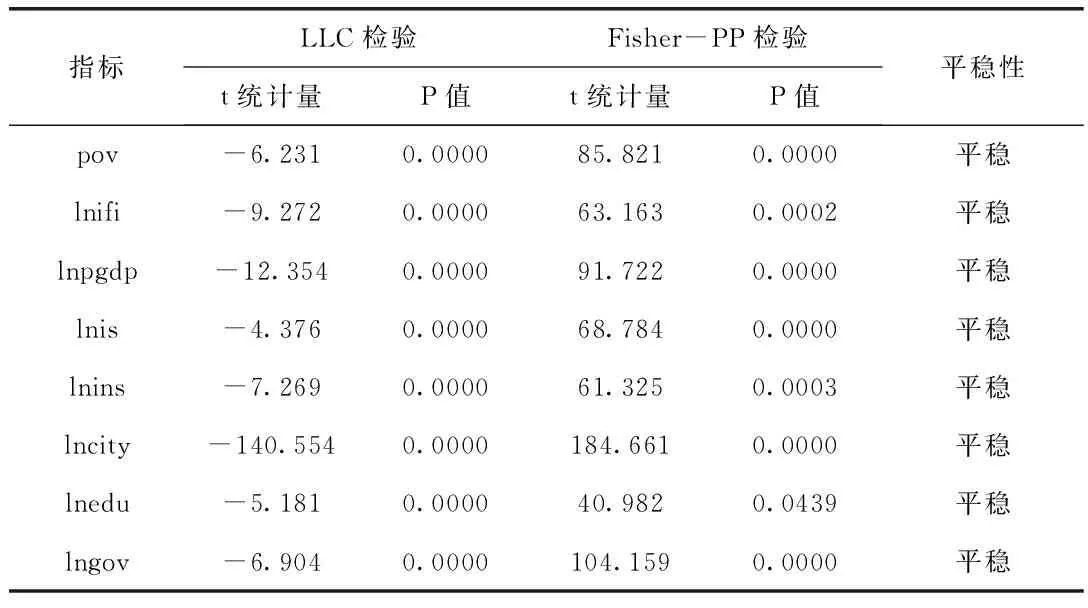

4.1 面板數據單位根檢驗

在面板數據中由于存在時間影響因素,因此數據的平穩性檢驗是很有必要的。在面板數據單位根檢驗中,本文分別采用LLC檢驗和Fisher-PP檢驗對數據進行單位根檢驗。

表1 各變量的單位根檢驗

由表1可見,在兩種檢驗下,各序列都在顯著性水平0.05下拒絕了存在單位根的原假設,各變量是平穩的,因此可以進一步進行靜態和動態模型回歸分析。

4.2 實證分析

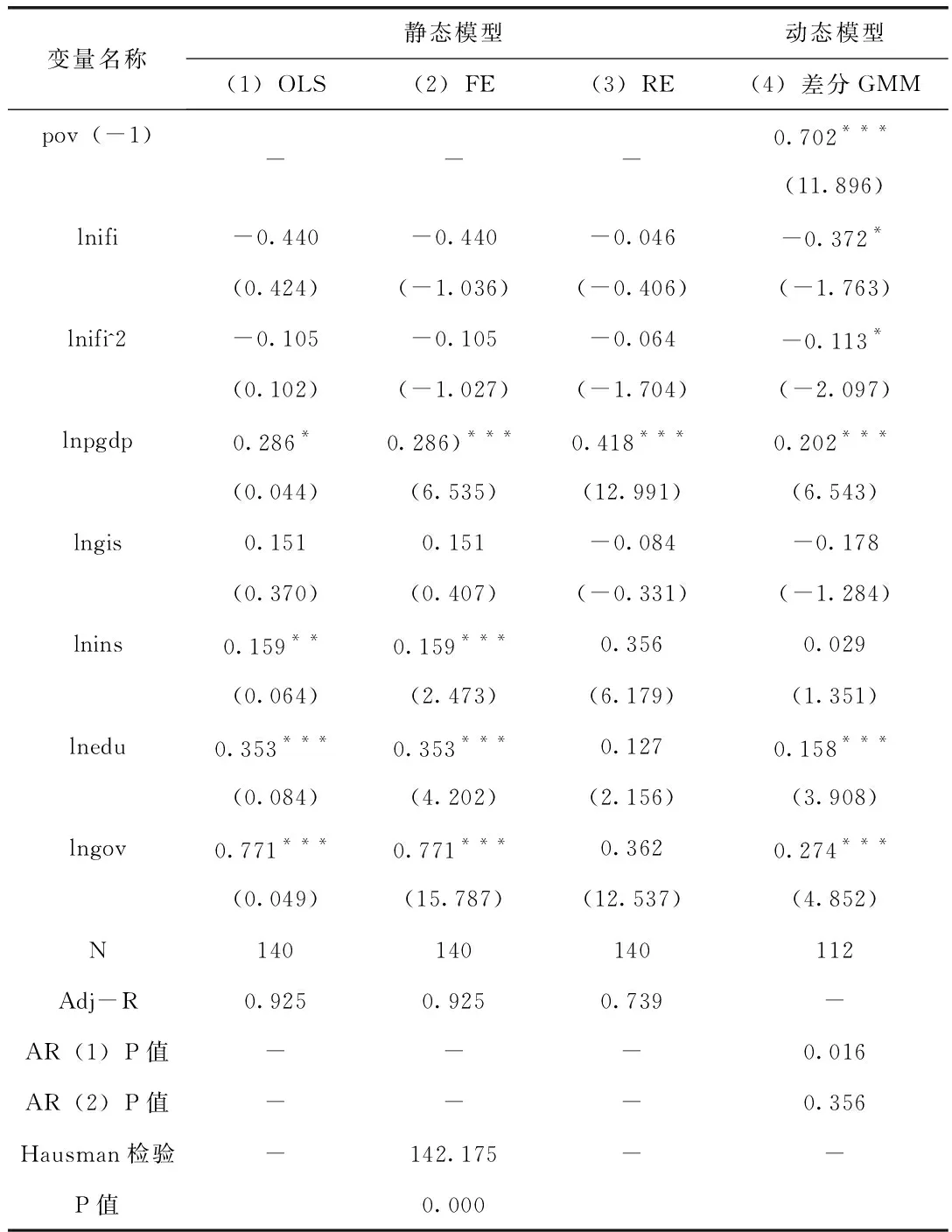

在研究普惠金融發展對貧困減緩作用的實證分析中,使用Eviews9.0進行靜態面板和動態面板估計。各模型估計結果如表2所示。

(1)GMM估計結果與分析

在表2中,模型(1)-(3)為靜態面板回歸的結果,模型(4)為動態面板采用差分GMM方法得到的結果。模型(1)采用傳統最小二乘估計方法,該方法忽略了個體之間的差異性,使得模型估計結果有著很大的偏差,模型(2)是采用固定效應(FE)模型估計得出的結果,要比OLS更準確,模型(3)是使用面板隨機效應(RE)模型估計得到的結果,因為該模型比固定效應模型的自由度少,因此當個體效應的誤差項是隨機分布時,該方法非常適合。

在Hausman檢驗結果中我們可以看到,其檢驗P值為0.000<0.05,拒絕原假設,因此認為隨機影響模型中個體效應與解釋變量是相關的,即認為固定效應模型比隨機效應模型更好,所以選擇固定效應模型。

動態面板差分GMM方法考慮了個體差異,我們在檢驗工具變量選取是否合理時,第一要檢驗模型的隨機干擾項是否存在序列相關,如表2,AR(1)的P值為0.0161小于顯著性水平0.05,且AR(2)的P值為0.3564大于0.05,即模型一階序列自相關且二階序列不相關,模型的隨機干擾項是不存在序列相關的;第二是Sargan檢驗,保證工具變量的外生性,從而保證估計量的一致性,從表2我們可以看到,Sargan檢驗的P值為0.707>0.05,不能拒絕原假設,認為所有的工具變量是有效且合理的。因此認為差分GMM估計結果是一致無偏的,本文的估計結果具有實際的參考意義。

根據以上分析比較,認為差分GMM優于其他三個估計,因此對差分GMM估計結果進行解釋分析。由表2來看,lnpov(-1)的系數在0.01的水平上顯著為正,農民人均收入受上一期影響,可見農民的貧困程度呈慣性發展。核心解釋變量的一次項、二次項均顯著為負,說明在甘肅省14個市(州)的面板數據模型中普惠金融對農村貧困的減緩作用呈倒U型。在控制變量中,政府干預程度在0.01水平上均顯著為正,即政府采用擴大政府支出的宏觀財政政策會促進減緩農村貧困,產生積極的影響;地區經濟發展水平和當地居民受教育程度也在0.01的水平上顯著為正,認為兩者均對農民人均收入的增加呈積極影響。當地經濟水平越高會帶動各方面的發展,農村居民收入也會更高。

表2 普惠金融發展的減貧效應靜態與動態模型結果

5 結論及對策建議

經過研究,得出以下結論:第一,甘肅省普惠金融發展整體水平不高,且發展很不均勻。第二,農村貧困程度的一階滯后項pov(-1)的估計系數顯著為正且均大于0.7,說明甘肅省各地區貧困狀況呈慣性效應,長期貧困積累是導致當期貧困、阻礙經濟發展的主要原因。第三,普惠金融發展指數和農村貧困程度之間存在顯著的倒“U 型”二次函數關系,即甘肅省普惠金融可以促進農村貧困的減緩,其影響效果是先增大后減小。第四,政府干預程度、當地居民受教育水平和經濟發展水平對貧困的減緩都發揮著顯著的正向作用,若增強政府教育投資,提高當地居民教育水平,提高經濟發展速度均可以帶動農村貧困的減緩。

對于上述得出的結論,本文提出一些建議:

第一,從金融部門角度來說,需要提高普惠金融服務質量、擴展金融服務深度、完善金融服務體系、創新豐富金融產品。首先,金融業相關部門應該降低金融服務門檻,確保更多弱勢群體和貧困群體享受到高質量的金融產品,更快地擺脫貧困現狀。其次,金融部門需要根據貧困人群的特殊需求豐富創新金融產品,增加涉農貸款和小微企業貸款金額,并且應提供多種金融服務的方式。最后,各類金融機構應該擴大深度和廣度,使地處偏僻、交通不變的農村居民更方便地享受金融服務。

第二,從政府角度來說,在財政方面,在扶貧過程中政府發揮著不可替代的作用,政府應增加財政投入,引導金融機構以各種方式支持扶貧項目。在教育支出方面,政府應增加教育支出,大部分地處貧困地區的農村居民不具備較高知識水平,沒有理解金融產品的能力,也會造成金融服務的無效,增強農村居民的知識水平,以便更好地掌握和理解金融知識。在政策宣傳和金融知識普及方面,金融機構和駐村工作隊互相合作,積極做好金融知識的宣傳和普及工作,讓農村居民以更直接的方式獲取金融知識。最后,政府應該做好基礎設施建設,加強道路修建,讓地處偏遠的農村居民能更方便及時地接觸到金融機構。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2010年8期)2010-07-25 11:34:30