財稅激勵政策、R&D投入與創新績效

2021-05-11 20:07:30云虹卞井春韓佳芮

會計之友 2021年10期

云虹 卞井春 韓佳芮

【摘 要】 選取中小板企業2013—2018年的平衡面板數據,基于AHP法得到創新績效綜合指標,全面探究了稅收優惠、財政補貼、R&D投入和創新績效之間的關系,研究發現稅收優惠、財政補貼和R&D投入對創新績效具有顯著的正向激勵作用。運用逐步檢驗法和Bootstrap法對中介效應進行檢驗發現:R&D投入在稅收優惠與創新績效中具有完全中介效應,在財政補貼與創新績效中具有部分中介效應。進一步研究發現,非國有企業和所在地為東部地區的企業稅收優惠與財政補貼對創新績效的激勵效果更加顯著。

【關鍵詞】 財稅激勵政策; 創新績效; R&D投入; AHP; 中介效應

【中圖分類號】 F812.4;F275.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)10-0016-06

一、引言

近年來,國家創新驅動發展戰略的提出,使創新成為推動國家發展的源動力。企業作為創新的主體,其研發創新活動對推動企業發展、加速經濟增長、增強國家競爭力有著關鍵作用。然而研發活動具有高投入、高風險、周期長以及收益不確定性特點,同時具有公共物品屬性[ 1 ],有很強的外部正溢出效應,挫傷了企業研發創新的積極性。為解決研發活動的市場失靈問題,我國政府從加大稅收優惠和財政補貼支持力度出發,鼓勵和引導企業加大研發投資活動。因此,從微觀層面探討稅收優惠和財政補貼政策對企業創新績效的影響程度及激勵路徑,具有一定的理論和現實意義。

縱觀已有研究,一是稅收優惠、財政補貼與創新績效的分析。楊曉妹和劉文龍[ 2 ]認為稅收優惠和政府補貼能夠有效發揮“風向標”作用,對企業的創新績效具有顯著的正向激勵效應,這種激勵效應在科技創新、投融資和新能源開發方面表現更為突出[ 3-6 ]。Bronzini和Piselli[ 7 ]以意大利北部中小企業為樣本,發現財政補貼促進了企業的專利申請。毛其淋和許家云[ 8 ]從政策適度性角度進行研究,指出適度的財政補貼可有效激勵企業創新,高額的財政補貼反而起到負向阻礙作用。二是關于財稅激勵政策與R&D投入的研究。Nola[ 9 ]將企業研發相關政策分為支持產品研發、工藝研發、研發投入和資金投入四個方面,結合愛爾蘭企業數據得出政府激勵政策可以提高企業開展研發活動的比例。陳遠燕[ 10 ]、儲德銀等[ 11 ]基于不同的樣本數據和研究方法得出財稅激勵政策對企業研發投入有顯著促進作用。三是關于R&D投入與企業創新績效的研究。馮套柱等[ 12 ]、賈春香和王婉瑩[ 13 ]、仇云杰和魏煒[ 14 ]研究發現R&D投入對創新績效具有顯著的正向影響。陳收等[ 15 ]更為具體地研究了企業不同生命周期內上述兩者的關系,研究得出處于成長期、成熟期的企業,兩者呈顯著正相關,隨著企業進入衰退期,兩者關系不再顯著。

總結現有研究發現,國內外學者關于財稅激勵政策、R&D投入和創新績效的研究已經較為豐富,前人的研究成果對本文的研究具有重要的指導意義,但前人的研究也存在一定的不足:一是大多數研究財稅激勵政策、R&D投入、創新績效兩兩之間的關系,很少有文獻將財稅激勵政策、R&D投入和創新績效納入一個統一的思維范式,不能有效反映三者之間的勾稽關系;二是在創新績效方面,衡量創新績效的指標過于單一,大多數研究僅以專利申請數或發明專利申請數作為創新績效的代理變量,存在較大的片面性;三是少有文獻探究宏觀的財稅激勵政策作用于微觀企業的路徑。基于此,本文利用AHP模型構建了創新績效的綜合指標,全面探究財稅激勵政策、R&D投入和創新績效三者之間的關系,以R&D投入作為中介變量,實證考察了財稅激勵政策對企業創新績效的作用機理。

二、理論分析與研究假設

(一)財政補貼、稅收優惠對企業創新績效的影響分析

根據外部性理論,技術創新活動具有顯著的正外部效應,在知識產權保護制度不完善、執行力度松軟的情況下,技術創新的成果很容易被模仿,導致企業私人收益率降低,企業不愿進行研發創新活動。同時,對于大多數中小企業而言,資金鏈相對單一,面對研發活動只能“望洋興嘆”[ 16 ]。為鼓勵企業進行研發,促進國家整體經濟的持續增長,政府必須采取一系列產業支持政策[ 1 ],其中稅收優惠和財政補貼為主要方式。財政補貼通過事前扶持,在經過政府的評估立項后給予企業相應的補助,增加了企業創新研發的經費,緩解了研發投資資金不足的壓力,對于研發資金不足的企業來說財政補貼無異于“雪中送炭”;稅收優惠通過事后補貼的形式,彌補創新成果的正溢出效應,降低企業的創新成本,擴大了企業的創新福利。財政補貼和稅收優惠能夠積極發揮“風向標”作用,引導企業開展創新活動,提高企業進行研發創新的積極性[ 2 ]。基于此,本文提出假設1。

H1:在其他因素不變的情況下,財政補貼和稅收優惠政策對企業創新績效具有正向激勵作用。

(二)財政補貼、稅收優惠與R&D投入的關系

研發創新活動具有不確定性,在研發成果形成之前,面臨著技術前景和市場前景的不確定性,這種不確定性存在于研發創新的每個過程中。所謂技術前景不確定是指科學知識到技術知識的轉化、技術知識到具體創新產物的轉化,都會遇到企業無法完全解決的困難;市場前景的不確定是指在市場投放新產品新服務的情況下,企業無法準確預測研發項目的供求關系。這兩種不確定性都會降低企業研發投入的積極性。此外,創新成果的外部性會讓企業的創新技術或產品外溢,造成嚴重的經濟損失,企業并不能完全獨占或者擁有創新活動產生的利益,還會外溢到其他企業。因此企業會逐漸失去科技創新的積極性。以上兩種原因導致了研發活動的市場失靈,需要政府進行干預。財政補貼和稅收優惠是政府的“輔助之手”[ 17 ],這只手介入到微觀經濟運行之中,解決市場失靈導致的資源配置問題,激勵企業進行研發投資活動。此外,稅收優惠和財政補貼具有強烈的政策導向作用[ 18 ],會向市場的潛在投資者傳遞研發活動成功可能性大、企業或行業發展前景良好的信息,引導外部資金流入企業的研發活動中,使企業“有米可炊”,進一步增強企業研發投入的積極性。鑒于此,本文提出假設2。

H2:在其他條件不變的情況下,財政補貼和稅收優惠政策對企業R&D投入具有正向激勵作用。

(三)研發投入與企業創新績效

在熊彼特的技術創新理論中,創新實質上是建立新的生產函數。對生產要素和生產條件重新組合后再引入實際生產,進而創造出新產品、先進生產方法、新市場或者新的組織形式等,最終使企業在適應經濟發展過程中具有更大的競爭優勢。熊彼特強調技術創新推動企業發展,企業應該致力于開展研發創新活動,以此來提高競爭力進而實現創新績效。企業的研發活動是一種高收益戰略,能夠幫助企業打破技術壁壘,在競爭激烈的市場中保持核心競爭力,實現創新績效而得到長遠發展。基于此,本文提出假設3。

H3:在其他條件不變的情況下,R&D投入對企業績效具有正向激勵作用。

(四)R&D投入的中介效應分析

基于本文的假設,財政補貼、稅收優惠對創新績效和R&D投入均產生影響,但是財政補貼和稅收優惠政策對創新績效的作用路徑可能是以R&D為中介,進而間接對創新績效產生影響。從理論上分析,政府的財稅激勵政策對市場結構造成了影響,市場結構和企業行為影響著企業的R&D投入水平,R&D投入又影響企業創新績效,即R&D投入在稅收優惠(財政補貼)與創新績效中發揮著中介效應。鑒于此,本文提出假設4。

H4:R&D投入在財政補貼與創新績效中起到中介效應,在稅收優惠與創新績效中起到中介效應。

三、研究設計

(一)樣本選擇與數據來源

本文選取我國中小板企業2013—2018年的數據,在初始樣本中剔除了金融類、特殊處理和退市的樣本,數據缺失的樣本及數據披露不連續的樣本,最終得到285家上市公司1 710個觀測值的平衡面板數據。專利數據來源于CNRDS數據庫,其他數據來源于CSMAR數據庫,創新績效通過AHP模型得到,數據處理工具為Stata15和Matlab。為避免極端異常值的影響,本文對所有連續型變量進行了上下1%的縮尾。

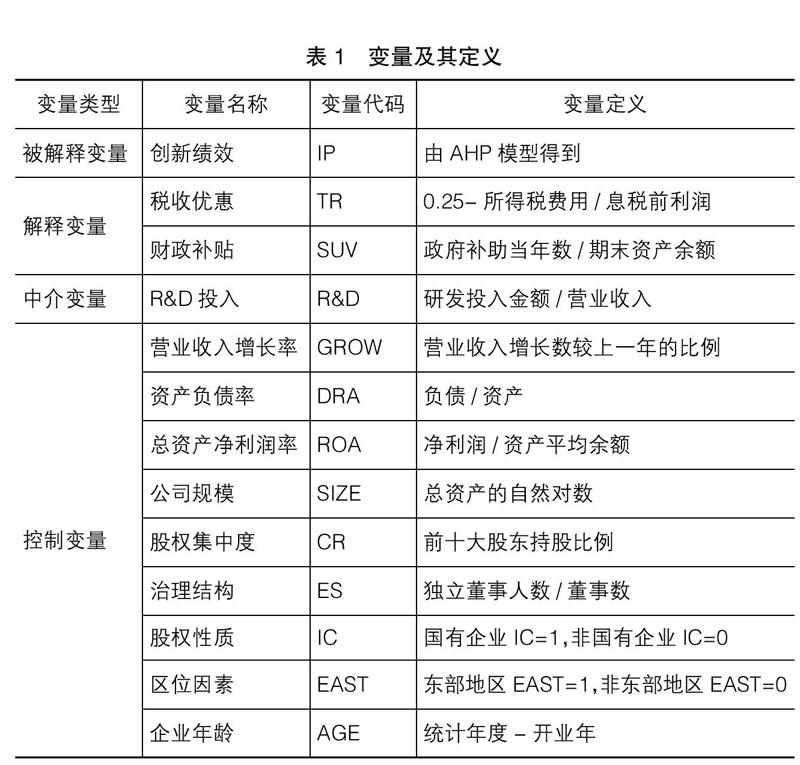

(二)變量選取

1.被解釋變量——創新績效

創新績效是衡量一個企業創新產出的指標,考慮到前人的研究對創新績效的衡量僅采用專利申請數或其他單一指標,對創新產出的衡量具有片面性,本文在前人研究的基礎上,綜合發明專利申請數、外觀設計和實用新型專利申請數、專利授予數以及營業收入,運用AHP模型得出創新績效的衡量指標,具體內容將在模型構建部分介紹。

2.解釋變量

(1)稅收優惠

考慮到實際稅率的反向指標并不能有效衡量企業的稅收優惠程度,本文參照馮套柱等[ 12 ]的做法,以0.25-所得稅費用/息稅前利潤作為稅收優惠的衡量指標,該值越大表示企業享受的稅收優惠程度越大。

(2)財政補貼

財政補貼是對企業研發創新活動的事前補貼,是對企業創新活動前直接的經濟支持。本文以政府補助當年數與企業期末資產的比值作為財政補貼的衡量指標。

3.中介變量——R&D投入

R&D投入衡量一個企業研發創新活動的投入水平。考慮到不同企業的規模存在差異,以研發投入金額作為R&D投入的衡量指標容易受到企業規模的干擾,因此,本文采用相對值指標,以企業R&D投入金額與營業收入的比例作為R&D投入的衡量指標。

4.控制變量

為更準確地反映解釋變量、被解釋變量和中介變量之間的關系,本文從企業財務特征、企業自身特征和企業成長歷史三個維度引入了9個控制變量:營業收入增長率、資產負債率和總資產凈利潤率反映企業的財務特征,公司規模、股權集中度、治理結構、股權性質、區位因素反映企業的自身特征,企業年齡反映企業的成長歷史。變量及其定義如表1所示。

(三)模型構建

1.AHP模型

AHP層次分析法是一種解決多目標復雜問題的定性和定量相結合計算決策權重的研究方法。田憲剛和賈書新[ 19 ]研究得出評價創新績效的有效方法是層次分析法。考慮到篇幅,本文主要介紹權重的確定原則和權重情況。對創新績效各項指標權重的確定基于以下考慮:(1)相對于專利授予,專利申請更能衡量一個企業的創新成果,因為專利授予受很多外部因素影響,如審批程序、審批時間跨度等,具有不確定性和不穩定性。(2)發明專利創新質量較高,是對一種新技術、新產品的創造,而實用新型和外觀設計是對現有技術和產品外觀或功能的一種改變。發明專利比實用新型和外觀設計專利更能衡量企業的創新產出。(3)創新績效的成功轉化能為企業帶來營業收入。考慮到營業收入包括諸多內容,本文將其作為創新績效的補充解釋。最終根據AHP模型計算得到發明專利申請數、實用新型和外觀設計申請數、專利授予數、營業收入的綜合權重分別為0.4976、0.1659、0.0995、0.0711。

2.主要模型

基于前文的分析,并參考溫忠麟和葉寶娟[ 20 ]提出的中介效應檢驗方法,構建以下模型檢驗本文提出的假設。

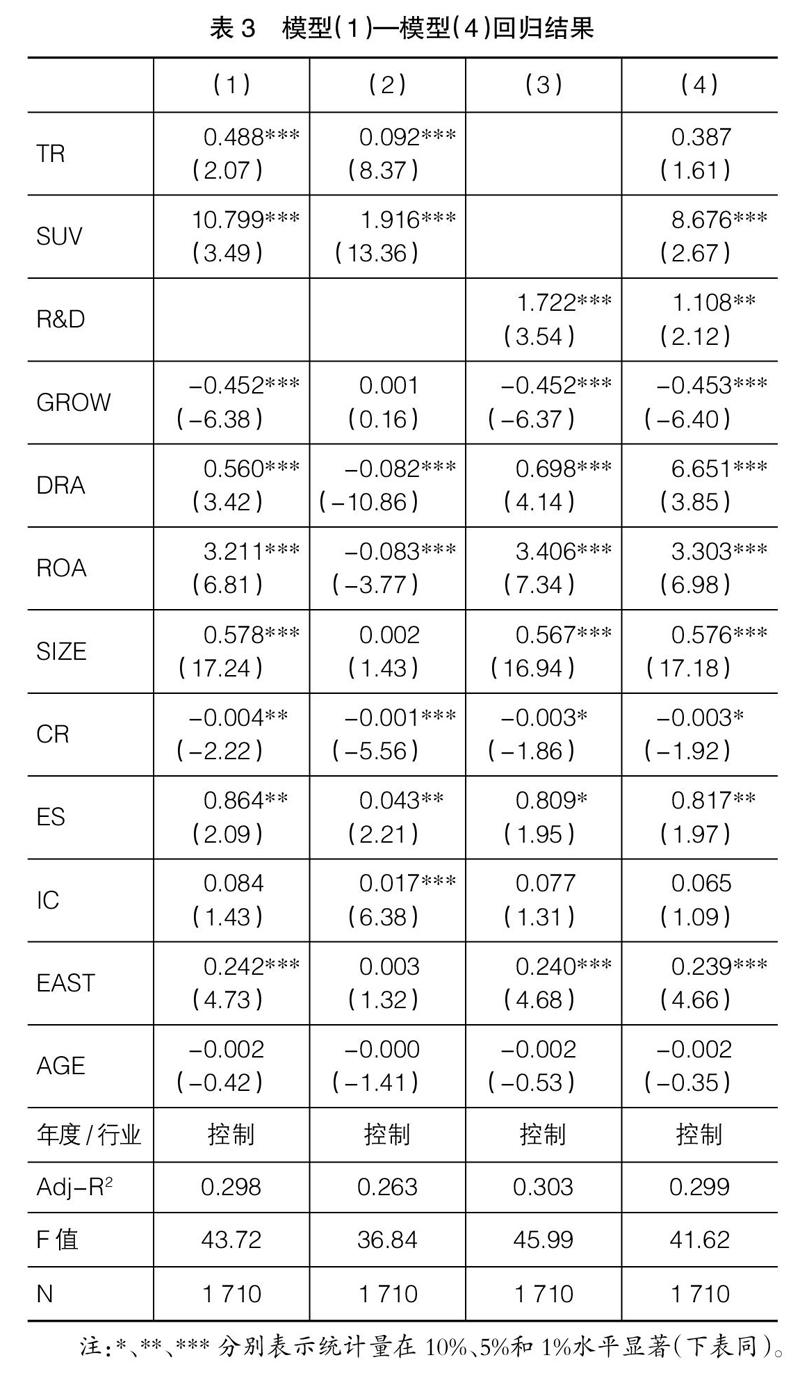

模型(1)—模型(3)分別用于檢驗H1—H3,同時模型(1)和模型(2)為中介效應檢驗的第一步和第二步,模型(4)為中介效應檢驗的第三步。若a1(a2)、b1(b2)顯著,且d3顯著,說明R&D投入在稅收優惠(財政補貼)與創新績效中存在顯著的中介效應。進一步,若d1(d2)顯著,則說明R&D投入在稅收優惠(財政補貼)與創新績效中為部分中介效應;若不顯著,則為完全中介效應。

四、實證分析

(一)描述性統計分析

表2是描述性統計結果。從全樣本看,各變量不存在標準差遠大于均值的情況,說明不存在極端值。稅收優惠的最小值為-0.203,最大值為0.374,說明個體享受的稅收優惠存在差異。財政補貼的最小值為0,最大值為0.041,說明企業享受的財政補貼存在較大差異。R&D投入最小值和最大值差距較大,說明個體研發投入水平參差不齊,但R&D投入的均值為0.055,按照國際通用標準,研發強度在5%以上的企業具有競爭力,樣本企業R&D投入的均值高于5%,說明其具有一定的競爭力。主要變量和控制變量描述性統計結果和前人的研究基本一致。限于篇幅,本文未列示Pearson相關性分析和多重共線性檢驗結果。

(二)回歸結果分析

1.直接效應分析

表3的列(1)—列(3)分別對應模型(1)—模型(3)的回歸結果。由列(1)知,稅收優惠的回歸系數為0.488,且在1%的水平顯著,說明稅收優惠政策能夠顯著促進企業的創新績效;財政補貼的回歸系數為10.799,且在1%的水平顯著,說明財政補貼對創新績效具有顯著的正向激勵作用。模型(1)的回歸結果表明財稅激勵政策能夠發揮促進企業績效的作用,驗證了本文的H1。由列(2)知,稅收優惠和財政補貼的系數分別為0.092和1.916,且均在1%的水平顯著,說明稅收優惠和財政補貼促進了企業的R&D投入水平,驗證了本文的H2。列(3)的回歸中,解釋變量為創新績效,被解釋變量為R&D投入,結果顯示R&D投入的系數為1.722且在1%的水平顯著,說明R&D投入對創新績效具有顯著的促進作用,這和大多數學者的研究一致,驗證了本文的H3。H1和H2的成立說明了中介效應的前兩步成立,為檢驗中介效應奠定了基礎。

2.中介效應分析

陳瑞等[ 21 ]指出中介效應逐步檢驗法只適用于僅存在一個中介變量的情形,且自變量和中介變量均為連續型變量,本文的變量符合上述條件。表3的列(4)為逐步檢驗法的第三步。結果顯示,R&D投入的系數為1.108,并在較高水平通過了顯著性,說明R&D投入在稅收優惠(財政補貼)與創新績效中發揮了中介效應,驗證了本文的H4。進一步分析,由列(4)知,稅收優惠的系數為0.387但未通過顯著性檢驗,財政補貼的系數為8.676且在1%的水平顯著,以上結果表明,R&D投入在稅收優惠(財政補貼)與創新績效中發揮著完全中介效應(部分中介效應)。按照溫忠麟等提出的中介效應量計算公式,計算得到R&D在政府補助與創新績效中的中介效應量為24.47%。

(三)進一步分析

不同產權性質下財稅激勵政策的激勵效應可能存在差異。首先,國有企業具有天然的制度優勢和政治聯系,相對于民營企業,其獲得政府補貼相對較為容易,然而這一行為可能會弱化政府補貼對國有企業的激勵效果。其次,國有企業的研發活動在一定程度上是基于制度安排,相對于民營企業,宏觀的財稅政策對國有企業的研發創新激勵不強。最后,研發活動需要大量的資金投入,國有企業相對來說面臨較小的資金壓力和融資約束,對財稅激勵政策的依賴性較小;而民營企業面臨較大的融資約束問題,財稅激勵政策的存在對企業的研發活動無異于“雪中送炭”,使得財稅激勵政策對民營企業的激勵效果更明顯。不僅如此,根據本文的回歸結果,區位因素變量EAST通過了顯著性檢驗,說明稅收優惠和政府補貼在不同區位分布下的企業中存在差異,可能的原因是相對于西部地區,東區地區經濟發展水平更高,政府的扶持力度和對分配給企業資源的監督力度更強,作用于微觀企業表現為財稅激勵政策對東部地區的企業效果更顯著。鑒于此,本文從企業異質性的角度運用模型(1)分組檢驗財稅激勵政策與創新績效的關系在不同產權性質和區位分布下的差異,進一步運用逐步檢驗法探究中介效應的差異。分組檢驗的結果見表4。結果顯示,稅收優惠和財政補貼均在非國有企業組和東部地區組顯著,而在國有企業組和非東部地區組均不顯著。說明財稅激勵政策在非國有性質企業和注冊地為東部地區的企業中激勵效應更強。從中介效應情況看,在非國有企業組,R&D投入在稅收優惠(財政補貼)與創新績效中具有部分中介(完全中介)效應;在東部地區組,R&D投入在稅收優惠(財政補貼)與創新績效中均為完全中介效應。

五、穩健性檢驗

(一)內生性檢驗

為盡量避免被解釋變量與解釋變量之間的內生性問題,本文采用滯后一期的創新績效作為被解釋變量對主要模型進行回歸,表5為創新績效滯后一期的回歸結果。結果表明財稅激勵政策對創新績效與R&D投入均具有顯著的正向激勵作用,R&D投入對創新績效的正向作用通過了顯著性檢驗,R&D投入在稅收優惠(財政補貼)與創新績效中發揮完全中介(部分中介)效應,與前文的研究保持一致,結論穩健。

(二)替換創新績效的衡量方式

本文參考前人的研究,用發明專利申請數的自然對數作為創新績效的代理變量重新檢驗,回歸結果顯示財稅激勵政策、R&D投入與創新績效之間的關系依然成立。

(三)改變中介變量的檢驗方式

Bootstrap檢驗方法并不要求樣本服從整體分布,檢驗的結果相對更有效。為此,本文用Bootstrap法重新對中介效應進行檢驗,結果顯示R&D投入在稅收優惠與創新績效兩者之間具有完全中介效應,在財政補貼與創新績效中具有部分中介效應,和本文的研究結論保持一致,說明逐步檢驗法的結果穩健。限于篇幅,本文的穩健性檢驗結果未全部列示。

六、研究結論與建議

本文以中小板企業2013—2018年的平衡面板數據為樣本,實證考察了財稅激勵政策的激勵效果,以R&D投入為中介變量,探究了財稅激勵政策對創新績效的作用機理,得出如下結論:(1)稅收優惠、財政補貼和R&D投入對創新績效具有顯著的正向影響。(2)稅收優惠和財政補貼對R&D投入具有顯著促進作用。(3)R&D投入在財稅激勵政策與創新績效中具有顯著的中介效應,其中在稅收優惠與創新績效中起到完全作用,在財政補貼與創新績效中起到部分中介效應。(4)稅收優惠和財政補貼對創新績效的激勵作用在非國有和東部地區企業顯著,在國有和非東部地區不顯著,R&D投入的中介效應存在于非國有和東部地區企業。

根據以上研究結論,本文提出以下針對性建議:第一,稅收優惠和財政補貼對創新績效均有顯著的正向激勵作用,政府在通過“輔助之手”引導企業進行研發創新時應將兩種政策結合使用,做到相輔相成。由于R&D投入具有中介效應,政策的制定應考慮如何提高中介效應的轉化效率。第二,根據本文研究結果,財稅激勵政策對國有企業和非東部地區的激勵效果不明顯,政府應加強對這些企業的引導,同時應考慮企業異質性的特點,在政策的制定和落實上更有針對性,使宏觀政策能夠更好地作用于微觀企業,實現政策的初衷。第三,稅收優惠和財政補貼作為政府促進企業創新的重要資源配置手段,在分配資源時,應重視資源的使用情況,避免政府資源被異化的可能性,應加強對企業事前、事中、事后的監督,使政府資源得到更有效的配置,從而更高效地激勵企業創新,創造高產能、高質量的創新成果,在我國經濟轉型過程中,推動創新型國家的建設。

【主要參考文獻】

[1] ROMER P M.Increasing returns and long-run growth[J]. Journal of Political Economy,1986,94(5):1002- 1037.

[2] 楊曉妹,劉文龍.財政R&D補貼、稅收優惠激勵制造業企業實質性創新了嗎?——基于傾向得分匹配及樣本分位數回歸的研究[J].產經評論,2019,10(3):115-130.

[3] 李彥龍.稅收優惠政策與高技術產業創新效率[J].數量經濟技術經濟研究,2018,35(1):60-76.

[4] 李林木.小微企業增值稅課征模式的比較與選擇[J].稅務研究,2014(3):25-30.

[5] CZAMITZKI D, HUSSINGER K. The link between R&D subsidies,R&D spending and technological performance[J].Social Science Electronic Publishing,2004:4-56.

[6] VAN? POTTELSBERGHE BRUNO. Using? ?patent counts for cross-country comparisons of technology output[J].Ulb Institutional Repository,2002.

[7] BRONZINI R, PISELLI P. The impact of R&D subsidies on firm innovation[J].Research Policy,2016,45(2):442-457.

[8] 毛其淋,許家云.政府補貼對企業新產品創新的影響:基于補貼強度“適度區間”的視角[J].中國工業經濟,2015(6):94-107.

[9] NOLA HAWITT DUNDAS, STEPHEN ROPER. Output additionality of public support for innovation:evidence for Irish manufacturing plants [J]. European Planning Studies,2010(1):107-122.

[10] 陳遠燕.財政補貼、稅收優惠與企業研發投入:基于非上市公司20萬戶企業的實證分析[J].稅務研究,2016(10):34-39.

[11] 儲德銀,紀凡,楊珊.財政補貼、稅收優惠與戰略性新興產業專利產出[J].稅務研究,2017(4):99-104.

[12] 馮套柱,陳妍圓,張陽.稅收優惠、研發投入對企業績效的影響研究:基于系統-GMM方法的實證研究[J].會計之友,2019(19):116-121.

[13] 賈春香,王婉瑩.財政補貼、稅收優惠與企業創新績效:基于研發投入的中介效應[J].會計之友,2019(11):98-103.

[14] 仇云杰,魏煒.研發投入對企業績效的影響:基于傾向得分匹配法的研究[J].當代財經,2016(3):96-106.

[15] 陳收,鄒增明,劉端.技術創新能力生命周期與研發投入對企業績效的影響[J].科技進步與對策,2015,32(12):72-78.

[16] 趙玉林,谷軍健.制造業創新增長的源泉是技術還是制度?[J].科學學研究,2018,36(5):800-812,912.

[17] 胡華夏,洪葒,肖露璐,等.稅收優惠與研發投入:產權性質調節與成本粘性的中介作用[J].科研管理,2017,38(6):135-143.

[18] 王薇,艾華.政府補助、研發投入與企業全要素生產率:基于創業板上市公司的實證分析[J].中南財經政法大學學報,2018(5):88-96.

[19] 田憲剛,賈書新.基于AHP法的知識管理創新績效評價[J].生產力研究,2010(10):237-239.

[20] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[21] 陳瑞,鄭毓煌,劉文靜.中介效應分析:原理、程序、Bootstrap方法及其應用[J].營銷科學學報,2013,9(4):120-135.