盈余質量信息影響基金安全投資轉移行為嗎?

2021-05-11 06:45:32金楓

海南金融 2021年3期

金楓

摘? ?要:開放式基金作為我國資本市場的重要參與者,在面臨高的市場不確定性時,其是否采取合適的避險策略對于基金投資者的利益保護非常重要。本文選取我國2009—2018年開放式基金為樣本,系統分析了開放式基金在不同市場環境下是否采取基于盈余質量的安全投資轉移行為。研究發現,在市場環境不佳時,基金將投資組合更多地轉向高盈余質量的股票,且不同特征的基金所進行的安全投資轉移存在差異,基金的安全投資轉移行為產生了積極的經濟效果。

關鍵詞:市場環境;盈余質量;開放式基金;安全投資轉移

DOI:10.3969/j.issn.1003-9031.2021.03.006

中圖分類號:F830.9? ? ? ? ? ?文獻標識碼:A? ? ? ? 文章編號:1003-9031(2021)03-0049-12

一、引言

作為專業投資者,基金具有信息優勢和技能優勢,在構建投資組合時可以借助自身的資源優勢獲取額外信息。姚頤等(2011)發現基金有能力對會計盈余信息進行追求和利用,已有文獻側重于研究基金對會計盈余的關注。彭文平等(2018)認為,從決策有用性角度看,盈余質量比會計盈余本身具有更多信息含量。王慶文(2005)發現高盈余質量的公司往往業績表現更好,Hilary(2008)發現這類公司受市場不確定因素的影響更小,Lambert等(2007)也發現這些公司未來現金流方面的信息更準確。因此,基金有理由利用公司的會計盈余質量信息進行投資決策。不過,目前關于此方面的研究尚未得出一致結論,有學者認為基金會關注盈余質量;也有學者發現基金在構建投資組合時并不廣泛使用盈余質量信息。

市場不確定性可能是影響基金利用盈余質量信息進行決策的重要因素。張宗新和朱偉驊(2005)發現,在不同的市場環境下,市場的系統性風險存在差異。相比牛市,在市場環境較差的熊市基金面臨更多的市場不確定性,投資行為更為謹慎,更傾向將組合資產向穩健的資產轉移,采取安全投資轉移行為。本文試圖從基金投資決策的角度出發,探究基金在投資過程中是否會關注公司盈余質量以及為什么會關注盈余質量。

Ben-Rephael(2017)、Chen等(2018)和彭文平等(2018)分別研究了基金基于流動性、財務報告質量和盈余質量的安全投資轉移行為,這些研究沒有考慮基金本身的特質對其安全投資轉移行為的潛在影響,因不同特質的基金在市場環境不佳時的避險意愿不同,其制定的投資策略和采取的投資行為也不同。基金資金流代表基金面臨的隱含報酬激勵,且趙鋒(2005)發現資金流入或流出會導致基金面臨不同程度的流動性風險,進而引起基金對組合資產配置的動態調整;肖繼輝等(2016)研究認為,錦標賽制度下歷史業績好與差的贏家或輸家面臨的報酬激勵和解職風險是決定其投資行為的重要激勵機制,表現為輸家還是贏家將采取更加冒險的投資行動。此外,趙秀娟和汪壽陽(2010)發現管理基金的經理的能力也有所差異,能力不同的基金經理對于風險規避或利益追逐有著不同的傾向。本文進一步考慮了基金特質對其基于盈余質量的安全投資轉移的影響,發現在市場表現不佳時歷史業績較差、經理能力較弱的基金利用盈余質量信息進行安全投資轉移的程度更大,資金流少的基金采取的安全投資轉移行為沒有差異。相比已有研究,本文考慮了基金特質對其利用會計信息決策的影響,更為系統和全面地評價了基金安全投資轉移行為。

二、文獻回顧與研究假設

不同市場環境下,基金的投資行為存在顯著差異。張宗新和朱偉驊(2005)發現,在市場環境較差的熊市期間,系統性風險持續走高。不穩定的市場狀態會導致較高的股票收益波動,增加基金業績表現不佳的可能性,最終可能會引發基金投資者的贖回。因此,面對更大的不確定性、更高的市場風險,基金的避險需求也更高。劉莎莎等(2013)發現,基金在熊市時的投資比在牛市時更加謹慎。彭文平等(2018)認為,為了滿足自身的避險需求,基金會進行安全投資轉移。基金可以依據不同的信息判斷投資項目的安全性從而進行避險,Ben-Rephael(2017)發現基金會將資產組合轉向高流動性的股票,Chen等(2018)發現基金會將投資組合轉向高財報質量的股票,因為這些特征的股票往往表現較為穩健,受市場不確定因素的影響也較小。盈余質量信息是基金進行安全投資轉移的重要信息依據。根據王慶文(2005)、Lambert等(2007)、Hilary(2008)的研究,盈余質量越高的股票業績表現越好,未來現金流方面的信息越準確,且在市場狀態不佳時受到的影響和股價下降幅度也越小。Bartov等(2000)發現,基金作為專業的機構投資者,具有很強的信息收集能力和分析能力。Chalmers等(2013)認為基金能夠前瞻性地利用市場狀態變化的信息進行投資決策;Balsam等(2002)認為基金能夠識別公司盈余質量的高低從而利用盈余質量信息進行投資決策。高盈余質量的股票在市場不確定性較大時表現得更為出色且穩健,所反映的公司內在價值、未來現金流等信息也更為準確,而基金憑借其專業能力和信息優勢能夠利用市場環境信息和盈余質量信息進行投資決策以滿足其避險需求。故本文提出如下假設:市場環境不好時,基金會進行安全投資轉移,將投資組合轉向高盈余質量的股票。

三、研究設計

(一)樣本選取與數據來源

本文選擇2009—2018年我國開放式基金中的股票型和混合型基金為樣本,樣本涵蓋了牛市和熊市不同的市場環境。本文樣本基金的篩選標準為:剔除指數型基金和保本型基金;剔除全球基金;剔除當年新成立的基金;剔除無法獲得基金層面及股票層面相關數據的基金。

基金層面的數據來自CSMAR數據庫或RESSET數據庫,股票層面的數據來自CSMAR數據庫。因為季度數據和月度數據沒有公布基金所持的全部股票,本文采用基金年度數據進行實證檢驗,最終得到2009—2018年共4387只基金年度樣本,其中股票型基金769只、混合型基金3618只。

(二)模型構建與變量定義

本文研究不同市場環境下基金基于盈余質量的安全投資轉移行為,建立回歸模型(1)來檢驗假設。

FTQ=?茁0+?茁1Condition+?茁2LnTNA+?茁3LnAge+?茁4Turnover +?茁5ChgRt+?茁6PosRt+?茁7Fund_Vol

+?茁8Fund_BM+?茁9Fund_ROA+?茁10DifBeta+?茁11DifSize+?茁12DifTurnover+?茁13DifBM+?著i? (1)

1.被解釋變量定義:安全投資轉移(FTQ)

安全投資轉移(FTQ)的計算可以分為兩步,一是在股票層面度量每個公司的盈余質量,二是在基金層面根據基金持股數據計算安全投資轉移。本文采用修正Jones模型計算可操縱應計,并以可操縱應計的絕對值度量公司的盈余質量,其值越大代表盈余管理程度越高、盈余質量越差。

對于基金層面安全投資轉移的計算,本文參照Chen等(2018)的方法,具體計算步驟如下。首先,以上30%和下30%為界點,將各股票各年度的可操縱應計絕對值劃分為三個組別,即高(top 30%)、中(middle 40%)、低(bottom 30%)盈余質量組。其次,結合基金各年(t)的持股情況,將基金持有的所有股票分配到不同的盈余質量組別(r),針對每一只基金,計算出高、中、低三個盈余質量組所包含股票的組合權重Wr,t=?撞■■?棕i,t,其中股票權重?棕i,t,為持有的某只股票市值在基金所持全部股票市值中所占比重。最后,采用高盈余質量組的組合權重減去低盈余質量組的組合權重以度量FTQ。FTQ值越大,表示基金投資組合越傾向于持有高盈余質量的股票,安全投資轉移程度越大。

2.解釋變量定義:市場環境(Condition)

本文參照蔡慶豐和劉錦(2012)的方法,采用上證A股指數的年中市場指數收益率來界定當年的市場環境,若上半年指數收益率大于0則表示股市表現較好,將市場環境劃分為“牛市”,Condition=0;若上半年指數收益率小于0則代表股市表現較差,將市場環境劃分為“熊市”,Condition=1。之所以選用上證A股指數,是考慮到本文研究樣本中的基金僅投資于我國A股市場,而采用年中市場指數收益率,是因為基金經理會根據上半年股票市場的表現來決定下半年配置投資組合時是否采用安全投資轉移策略。本文最終將2009—2018年劃分為6個“熊市”(2010、2011、2013、2014、2016、2018)與4個“牛市”(2009、2012、2015、2017)。

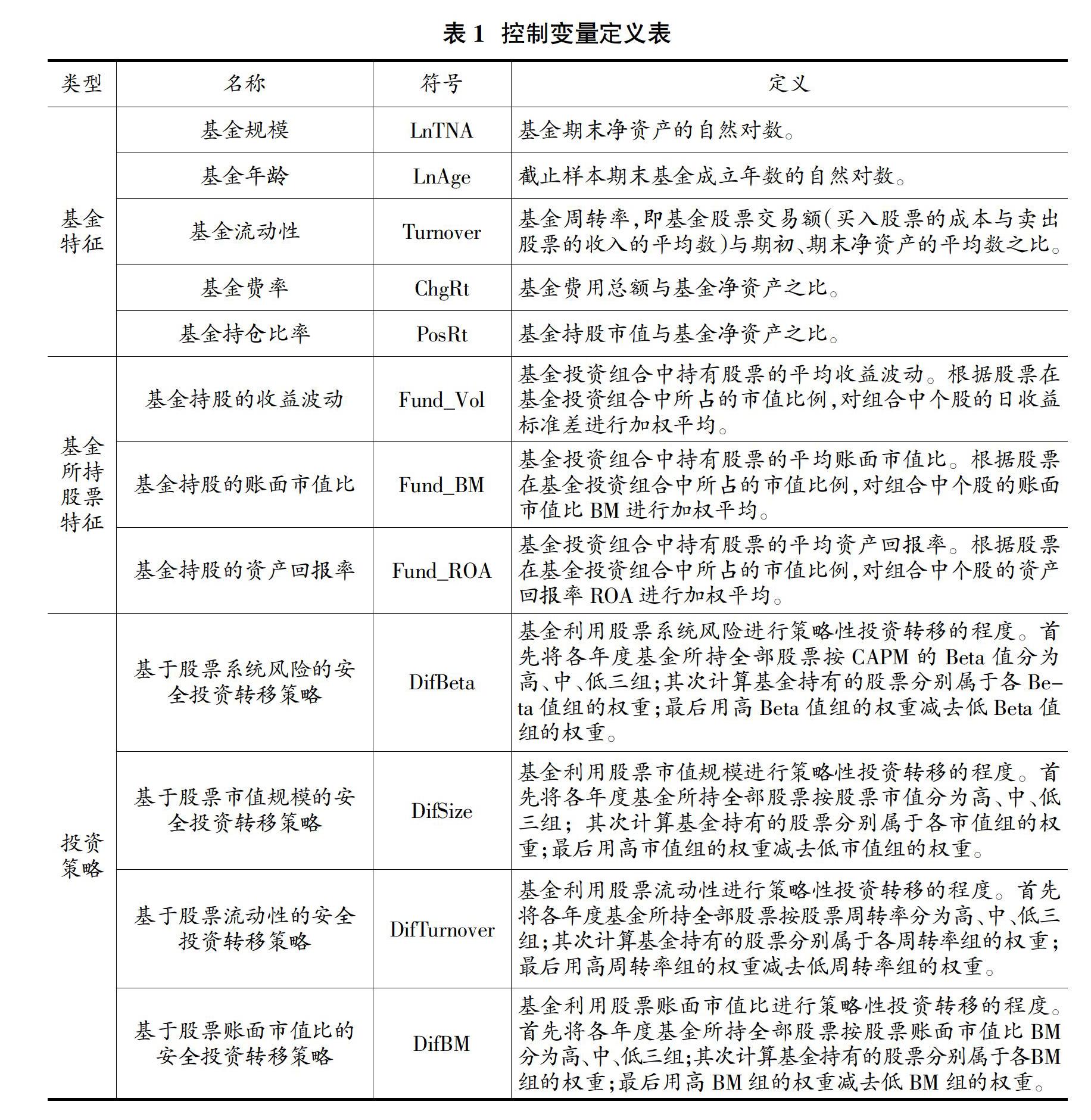

3.控制變量定義

本文控制變量的具體定義情況如表1所示。

四、實證結果分析

(一)描述性統計

表2為各個變量的描述性統計。安全投資轉移(FTQ)的均值為0.046,表明樣本中基金投資于高盈余質量股票的權重比低盈余質量股票的權重多4.6%。基金持有高Beta相對于低Beta股票的權重少4.9%,基金持有大市值相對于小市值股票的權重多22.6%,基金持有高周轉率相對于低周轉率股票的權重少5.6%,基金持有高賬面市值比相對于低賬面市值比股票的權重多1.6%,這表明從總體上看,基金傾向于持有高盈余質量、低Beta、大市值、低流動性和高賬面市值比的股票。

(二)均值檢驗及多元回歸分析

本文對不同市場環境下基金基于盈余質量的安全投資轉移的程度進行了組間均值差異檢驗,表3為均值檢驗結果。在牛市期間,基金投資于高盈余質量股票的權重比低盈余質量股票的權重少2.9%,而在熊市期間,基金投資于高盈余質量股票的權重比低盈余質量股票的權重多9.3%,且兩者之間存在顯著差異。這一結果表明,在市場環境較差的熊市,基金將投資組合轉向高盈余質量股票的程度顯著高于在市場環境較好的牛市,支持本文假設。

表4為假設1的回歸檢驗結果。無論是列(1)還是列(2),解釋變量市場環境(Condition)的系數均在1%的水平上顯著為正,結果與本文假設相符,即市場環境不好時,基金會將投資組合更多地轉向高盈余質量的股票。

五、基金特質的調節效應

(一)不同資金流基金的安全投資轉移

不同資金流的基金的風險規避需求不同,其在熊市的投資策略和行為也會存在差異。趙鋒(2005)發現資金的流入或流出直接關系到基金的流動性風險。當基金面臨大量資金流入或流出時,其預期的投資策略將被打破,出現“打補丁”的應急行為。當資金流出時,基金會面臨更大的風險,尤其是在市場環境較差時,基金經理會更加保守謹慎。劉陽等(2015)研究認為,未預期資金流出量較大時,基金經理會傾向于持有相對更多的現金以應對未預期到的大規模贖回。

本文采用以下兩種方法衡量基金資金流(Flow)。根據肖峻和石勁(2011)等的方法,使用反映基金當期資金凈流量的NF來衡量基金資金流,計算公式如下:

表5為考慮基金資金流對市場表現和基金安全投資轉移交互影響的回歸結果。列(1)—列(4)中,市場環境Condition的系數均在1%的水平上顯著為正,與前文相符。資金流Flow的系數均顯著為負,表明資金流較少的基金進行安全投資轉移的程度更大。但基金資金流與市場環境的交乘項Flow_Cond的系數不顯著,表明資金流對基金的安全投資轉移有顯著影響,但在牛熊市中這種影響并沒有顯著差異。可能原因在于,我國基金市場存在“贖回異象”,陸蓉等(2007)研究發現,開放式基金業績提高并沒有帶來資金的凈流入,反而表現為贖回的增加,投資者在贖回基金時發生了“反向選擇”,這種現象會使業績良好的基金面臨更加嚴重的流動性問題。本文的樣本中,NF和NPR在牛市期間的均值(分別為-0.197和-0.229)都小于在熊市期間的均值(分別為-0.142和-0.182),存在“贖回異象”。在牛市期間,基金業績總體上比在熊市期間更好,因而基金反而面臨更大的贖回壓力和更高的流動性風險。相比熊市,牛市期間資金流較少的基金同樣具有強烈的避險意愿。

(二)不同歷史業績基金的安全投資轉移

歷史業績表現不同的基金在熊市的避險意愿也將存在差異,從而導致其投資策略、行為的差異。蔡慶豐和劉錦(2012)認為,在牛市期間上半年輸家在下半年風險調整更大,而在熊市期間贏家風險調整更大。肖繼輝等(2016)發現,牛市階段報酬激勵占主導,輸家為實現業績反轉在下半期更冒險;而熊市階段解職風險占主導,輸家出于職業風險的考慮會更保守。輸贏家在市場環境不好時風險調整不同,那么其表現的安全投資轉移行為也可能不同。

本文分別采用兩種方法衡量基金歷史業績,即基金過去半年的復權單位凈值增長率(NVGroRt)和基金過去半年的凈值收益率(NVYld),數據來自RESSET數據庫。

表6為考慮基金歷史業績對市場表現和基金安全投資轉移交互影響的回歸結果。列(1)—列(4)中,市場環境Condition的系數均在1%水平上顯著為正,與前文結果一致。基金歷史業績與市場環境的交乘項HistPerf_Cond的系數除了列(4)外均顯著為負,表明市場環境不好時,歷史業績較差的基金將投資組合向高盈余質量股票轉移的程度更大。

(三)經理能力不同基金的安全投資轉移

由于人格特征和認知偏差等因素,基金經理能力存在個體差異。Kacperczyk & Seru(2007)認為,能力好的基金經理能夠更有效地利用公司信息、更準確地判斷股票未來基本面風險。在市場環境較差時,基金投資組合面臨更大的市場風險,基金經理的信息優勢和選股擇時能力也更為重要。Glode & Green(2011)發現,在市場狀態不佳的熊市,基金獲利較為困難,簡單的投資策略已經無法獲得超額收益,基金經理需要具備更強的投資能力。選股能力強的基金經理,能更有效地利用相關信息進行投資決策,更準確地過濾掉基本面較差的股票,從而更好地規避市場不確定因素帶來的負面影響,在市場環境不好時避險意愿相對較弱,反之亦然。

關于基金經理能力(Skill)的衡量,本文選擇T-M模型和C-L模型的?琢作為基金經理的選股能力指標,分別以A_TM和A_CL表示,數據來自CSMAR數據庫。

考慮經理選股能力對市場表現和基金安全投資轉移交互影響的回歸結果見表7。在列(1)—列(4)中,市場環境Condition的系數均在1%的水平上顯著為正,與前文的研究結果相符。基金經理能力與市場環境的交乘項Skill_Cond的系數在5%的水平上顯著為負,這表明市場環境不好時,經理能力較弱的基金將投資組合向高盈余質量股票轉移的程度更大。

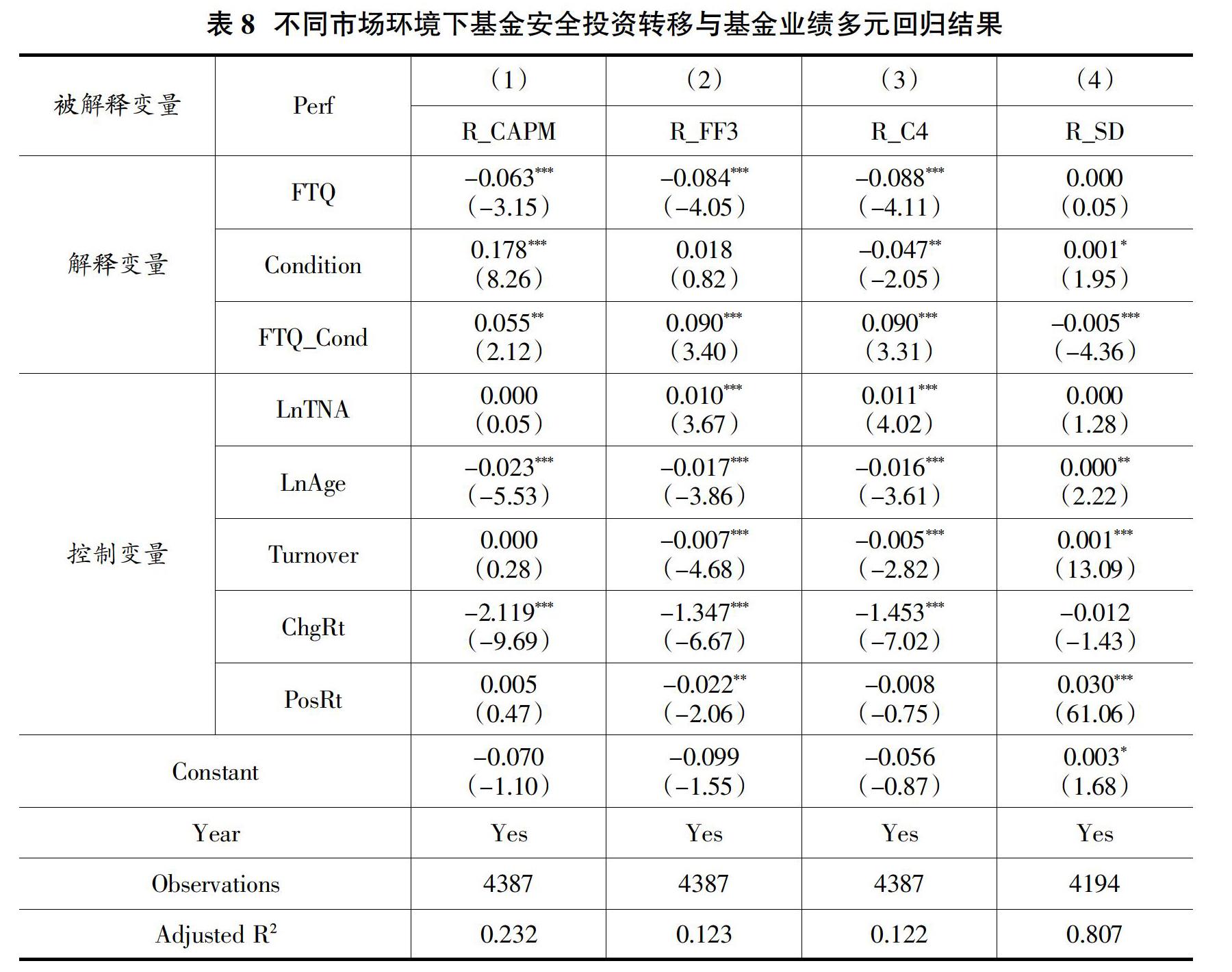

六、安全投資業績分析

在市場狀態不好時,若基金存在安全投資轉移行為,將投資組合轉向盈余質量較高的股票,那么預期其未來的業績表現會更好,業績波動也會更小。本文分別采用CAPM模型調整收益(R_CAPM)、三因子模型調整收益(R_FF3)和四因子模型調整收益(R_C4)來衡量基金業績(Perf)。參照肖峻和石勁(2011)的研究,采用基金收益率標準差(R_SD)來衡量基金業績的波動性。

安全投資轉移和基金業績、業績波動性關系的回歸結果見表8。列(1)—列(3)中,安全投資轉移與市場環境的交乘項FTQ_Cond的系數均在至少5%的水平上顯著為正,表明市場環境不好時,基金的安全投資轉移程度越大則基金的業績表現越好。列(4)中,安全投資轉移與市場環境的交乘項FTQ_Cond的系數在1%的水平上顯著為負,表明市場環境較差時,基金的安全投資轉移程度越大則基金的業績波動越小、業績表現越穩定。

七、結論

當市場表現不佳時,基金暴露的市場風險增加,為了規避風險,基金具有安全投資轉移的動機。本文研究發現,在市場環境不好時,基金將投資組合更多地轉向高盈余質量的股票。進一步研究發現,在市場環境不佳時,不同特征的基金所進行的安全投資轉移存在差異。在熊市期間,歷史業績較差、經理能力較弱的基金更傾向于將投資組合轉向高盈余質量的股票以進行安全投資轉移,資金流較少的基金相比資金流較多的基金所采取的基于盈余質量的安全投資轉移沒有顯著差異。研究還發現,基金的安全投資轉移行為產生了積極的經濟后果,在市場環境較差時,基金的安全投資轉移程度越大則其業績表現越好、業績波動越小。我國開放式基金面對高市場不確定性時利用會計盈余質量信息進行避險,且其避險行為對基金業績產生了積極影響,本文實證表明我國開放式基金具有較好的風險規避能力,也在市場不確定時兼顧了投資者利益保護。

(責任編輯:夏凡)

參考文獻:

[1]蔡慶豐,劉錦.業績排名、市場狀態與基金經理的風險調整行為:“爭名”還是“逐利”?[J].金融評論,2012,4(3):66-76+125.

[2]孔東民,劉莎莎,陳小林,邢精平.個體溝通、交易行為與信息優勢:基于共同基金訪問的證據[J].經濟研究,2015,50(11):106-119+182.

[3]劉莎莎,劉玉珍,唐涯.信息優勢、風險調整與基金業績[J].管理世界,2013(8):67-76.

[4]劉陽,陳新春,羅榮華.投資者行為與基金業績:基于未預期資金流沖擊的視角[J].投資研究,2015,34(10):18-36.

[5]陸蓉,陳百助,徐龍炳,謝新厚.基金業績與投資者的選擇——中國開放式基金贖回異常現象的研究[J].經濟研究,2007(6):39-50.

[6]彭文平,肖繼輝,周玉娟.市場環境與基金安全投資轉移——基于盈余質量的研究[J].財經研究,2018,44(11):4-17.

[7]孫文祥.投資風格對證券投資基金業績影響的實證分析[J].經濟管理,2003(4):86-92.

[8]王棣華,徐麗娜.創業板上市公司IPO過程中的業績變化與盈余管理——來自中國創業板上市公司的經驗數據[J].中國注冊會計師,2014(10):42-48.

[9]王慶文.會計盈余質量對未來會計盈余及股票收益的影響——基于中國股票市場的實證研究[J]. 金融研究,2005(10):145-156.

[10]肖繼輝,彭文平,許佳,王琦.業績排名與預期風險調整——考慮報酬激勵與解職風險交互影響的新證據[J].經濟學(季刊),2016,15(3):1177-1204.

[11]肖繼輝.基金業績對投資者申購、贖回行為的影響:考慮股市表現的證據[J].審計與經濟研究,2016,31(4):89-100.

[12]肖峻,石勁.基金業績與資金流量:我國基金市場存在“贖回異象”嗎?[J].經濟研究,2011,46(1):112-125.

[13]姚頤,劉志遠,相二衛.中國基金在投資中是否追求了價值?[J].經濟研究,2011,46(12):45-58.

[14]張宗新,朱偉驊.中國證券市場系統性風險結構的實證分析[J].經濟理論與經濟管理,2005(12):32-37.

[15]趙鋒.淺析開放式基金的流動性風險管理[J].金融經濟,2005(20):127-128.

[16]趙秀娟,汪壽陽.基金經理在多大程度上影響了基金業績?——業績與個人特征的實證檢驗[J].管理評論,2010,22(1):3-12.

[17]Ali A,Chen X,Yao T,Yu T.Do Mutual Funds Profit from the Accruals Anomaly?[J].Journal of Accounting Research,2008,46(1):1-26.

[18]Balsam S,Bartov E,Marquardt C.Accruals Management,Investor Sophistication,and Equity Valuation:Evidence from 10–Q Filings[J].Journal of Accounting Research,2002,40(4):987-1012.

[19]Bartov E,Radhakrishnan S,Krinsky I.Investor Sophistication and Patterns in Stock Returns after Earnings Announcements[J].The Accounting Review,2000,75(1):43-63.

[20]Ben-Rephael A.Flight-to-Liquidity,Market Uncertainty,and the Actions of Mutual Fund Investors[J].Journal of Financial Intermediation,2017(31):30-44.

[21]Chalmers J,Kaul A,Phillips B.The Wisdom of Crowds:Mutual Fund Investors Aggregate Asset Allocation Decisions[J].Journal of Banking and Finance,2013,37(9):3318-3333.

[22]Chen F,Hope O K,Li Q,Wang X.Flight to Quality in International Markets:Investors Demand for Financial Reporting Quality during Political Uncertainty Events[J].Contemporary Accounting Research,2018,35(1):117-155.

[23]Glode V,Green R C.Information Spillovers and Performance Persistence for Hedge Funds[J].Journal of Financial Economics,2011,101(1):1-17.

[24]Hilary G.Accounting Quality and Catastrophic Market Events[R].Working Paper,2008.

[25]Kacperczyk M,Seru A.Fund Manager Use of Public Information:New Evidence on Managerial Skills[J].Journal of Finance,2007,62(2):485-528.

[26]Lambert R,Leuz C,Verrecchia R E.Accounting Information,Disclosure,and the Cost of Capital[J]. Journal of Accounting Research,2007,45(2):385-420.

[27]Ng J.The Effect of Information Quality on Liquidity Risk[J].Journal of Accounting and Economics,2011,52(2-3):126-143.