內部控制缺陷、公司績效與審計意見的實證研究

——基于A股上市公司

2021-05-11 06:22:44王碧雪王曉軍

商洛學院學報 2021年2期

關鍵詞:分析

王碧雪,王曉軍

(延安大學經(jīng)濟與管理學院,陜西延安 716000)

安然事件和中航油事件的爆發(fā)使內部控制缺陷的評估與披露問題進入了人們的視野,并成為公眾關注的焦點。從2008年開始,財政部陸續(xù)發(fā)布了《企業(yè)內部控制基本規(guī)范》和《企業(yè)內部控制配套指引》等強制要求上市公司披露內部控制自評報告和內部控制審計報告的文件,表明了政府希望通過內部控制規(guī)范企業(yè)的市場行為,維護市場經(jīng)濟秩序的決心。上市公司的內控缺陷披露制度經(jīng)歷了從自愿披露到強制披露,標志著我國的內部控制體系正在向更加成熟更加完善的階段邁進。目前國內文獻研究主要集中在內控缺陷與審計意見,如裘雙玉[1]的實證研究發(fā)現(xiàn),上市公司財務報表被出具非標審計意見的主要原因之一是公司內控缺陷的嚴重程度與數(shù)量。趙歡[2]發(fā)現(xiàn)在內部控制存在較大缺陷時,公司財務報告被出具非標審計意見的概率較大。李燁[3]研究發(fā)現(xiàn),存在一般或沒有內部控制缺陷的公司比內控缺陷嚴重的公司收到標準審計意見的概率更大。內部控制與公司績效方面也有部分學者進行了詳細研究,如何玉[4]認為內控缺陷的嚴重程度直接決定了公司績效的好壞。張巖[5]、楊秀嶺等[6]也證明了內部控制質量對上市公司的績效影響較大。現(xiàn)有文獻幾乎沒有分析公司績效對內部控制與審計意見關系的影響,并且在公司績效的衡量方面往往過于單一,本文將公司績效的衡量多元化,就公司績效影響內控缺陷與審計意見以及它們之間的關系進行深入研究。

1 理論分析與研究假設

根據(jù)風險評估理論和委托代理理論,有效地內部控制可以降低內部控制缺陷。通過制定合理的公司規(guī)章制度和恰當?shù)氖跈鄬徟绦颍⒔∪晟频墓局卫頇C制,降低信息不對稱水平,從而減少委托代理成本,減少各項非必要支出,可以大大降低重大錯報風險發(fā)生的可能性,使注冊會計師更傾向于評估被審計單位的審計風險屬于低審計風險,從而易取得有效的審計證據(jù),降低了上市公司被出具非標意見的可能性。存在內控缺陷多的公司,由于公司治理機制的不完善不健全,出現(xiàn)信息不對稱程度大,導致委托代理風險較大,成本偏高,從而可能在財務報表發(fā)生錯報時對其進行修飾掩蓋,財務報表發(fā)生錯報的風險較高。內部控制存在較大缺陷或缺陷較為嚴重時,審計師要通過收集更多的審計證據(jù)提高審計質量,從而直接增加上市公司審計成本和注冊會計師的審計風險。據(jù)此,提出假設1。

假設1:內部控制缺陷與審計意見正向相關;即內部控制缺陷程度越高,上市公司被出具非標審計意見的可能性越大。

存在內部控制缺陷的公司,往往存在較多的管理漏洞,不是經(jīng)營目標制定不科學,就是具體執(zhí)行不到位,導致企業(yè)在經(jīng)營過程中成本高,效率低,經(jīng)營績效差。根據(jù)委托代理理論,內部控制缺陷越大,內部控制質量越低,股東與管理層之間信息不對稱程度越大,委托代理成本較大,從而導致公司非必要支出較大,資源利用率較差,經(jīng)營績效差。據(jù)此,提出假設2。

假設2:內部控制缺陷與公司績效呈負向相關關系;即內部控制缺陷越高,上市公司的經(jīng)營績效越差。

當內部控制缺陷為一般缺陷甚至沒有缺陷時,該公司的內部控制機制通常較為完善,可能存在一個相對健全的公司治理機制,為實現(xiàn)公司績效營造了一個相對有利的內部環(huán)境,對公司績效有一個正向影響,公司績效上升,從側面完善了財務報表的各項財務數(shù)據(jù),給注冊會計師營造了一個相對有利的審計環(huán)境,從而不易出具非標審計意見。當內部控制缺陷較為嚴重時,公司的內控缺陷較大且修正不及時,減少了利益相關者對該公司盈利能力和持續(xù)經(jīng)營能力的信心,降低了經(jīng)營績效水平,導致財務報表數(shù)據(jù)不完善甚至漏洞百出,注冊會計師對其評估的審計風險較大,從而間接影響財務報表審計意見類型。總體上,上市公司的內部控制缺陷越少,治理機制越健全,績效水平越好,財務指標就越完善,進而被審計師出具非標審計意見的概率越低。據(jù)此,提出假設3。

假設3:公司績效在內部控制缺陷與審計意見之間存在顯著的中介效應。

2 樣本分析與模型建立

2.1 樣本選擇與數(shù)據(jù)來源

本文選取2015—2019年被出具審計報告的A股上市公司為樣本,借鑒現(xiàn)有資料,對樣本進行了如下處理:剔除了金融類A股上市公司的樣本數(shù)據(jù);剔除數(shù)據(jù)遺失與存在異常的公司樣本數(shù)據(jù);并剔除了ST和*ST上市公司樣本數(shù)據(jù)。同時,為避免存在極端值對回歸結論可靠性的影響,對所有變量進行篩選并縮尾處理。內部控制缺陷、公司績效與審計意見以及其他控制變量的財務指標均來自于國泰安數(shù)據(jù)庫(CSMAR),最后確定的樣本為3 919個。

2.2 變量測度

2.2.1 變量定義

內部控制缺陷,公司績效與審計意見及其控制變量的變量定義,見表1。

表1 變量定義

2.2.2 中介變量

公司績效(P):參考徐莉萍等[7]的主成分分析法計算公司績效的綜合指數(shù)。本文在衡量公司績效時主要圍繞凈資產(chǎn)收益率(ROE)、總資產(chǎn)收益率(ROA)、總資產(chǎn)周轉率(TAR)和資產(chǎn)負債率(Lev)這些財務指標以定量和定性相結合的方法反映了公司的盈利能力、經(jīng)營管理能力以及償債能力,基本上能夠代表上市公司的績效水平。

公司績效的衡量指標權重分布,見表2。

表2 公司績效的評價指標權重

如表2所示,本文將衡量公司績效的評價體系劃分為這四個指標,采用變異系數(shù)法分別計算出各指標的權重,最終得到關于公司績效的指標權重公式為:

2.3 模型建立

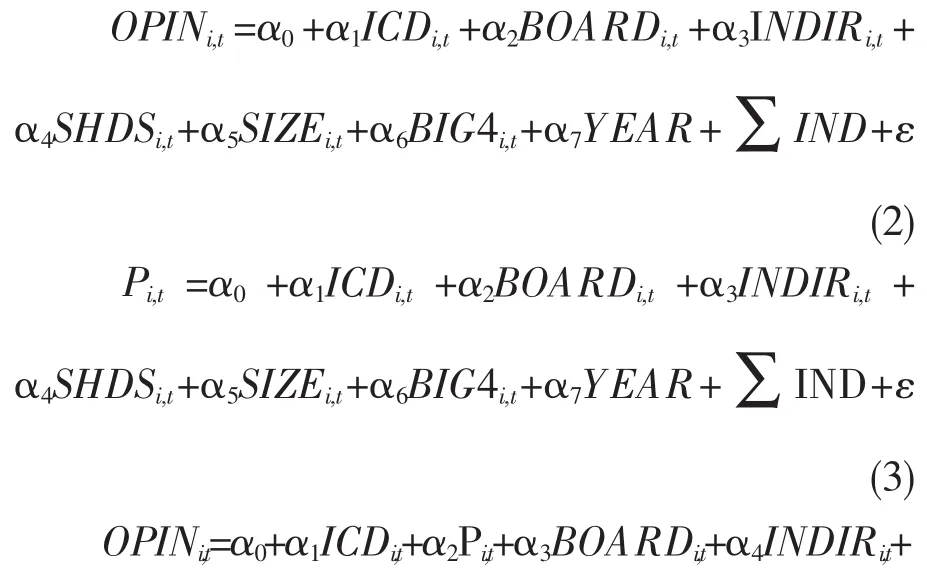

本文借鑒溫忠麟等[8]的檢驗法構建模型,用以驗證內部控制缺陷對審計意見的作用機制。

3 實證結果與分析

3.1 內部控制缺陷、公司績效與審計意見變量的描述性統(tǒng)計

如表3所示,審計意見(OPIN)的均值為0.064,表明當前公司被出具非標審計意見的比例占全部樣本的6.4%,同時說明當前被出具標準審計意見的上市公司占比較大,只有少部分上市公司獲得非標審計意見。表3中內部控制缺陷(ICD)的均值為0.082,說明當前公司具有重要或重大缺陷的公司占比8.2%,樣本中存在重要或重大內部控制缺陷的公司較少。公司績效(P)的均值為-0.116,中位數(shù)為0.059,表明各公司績效之間存在差距較大。

表3 內部控制缺陷、公司績效與審計意見的描述性統(tǒng)計

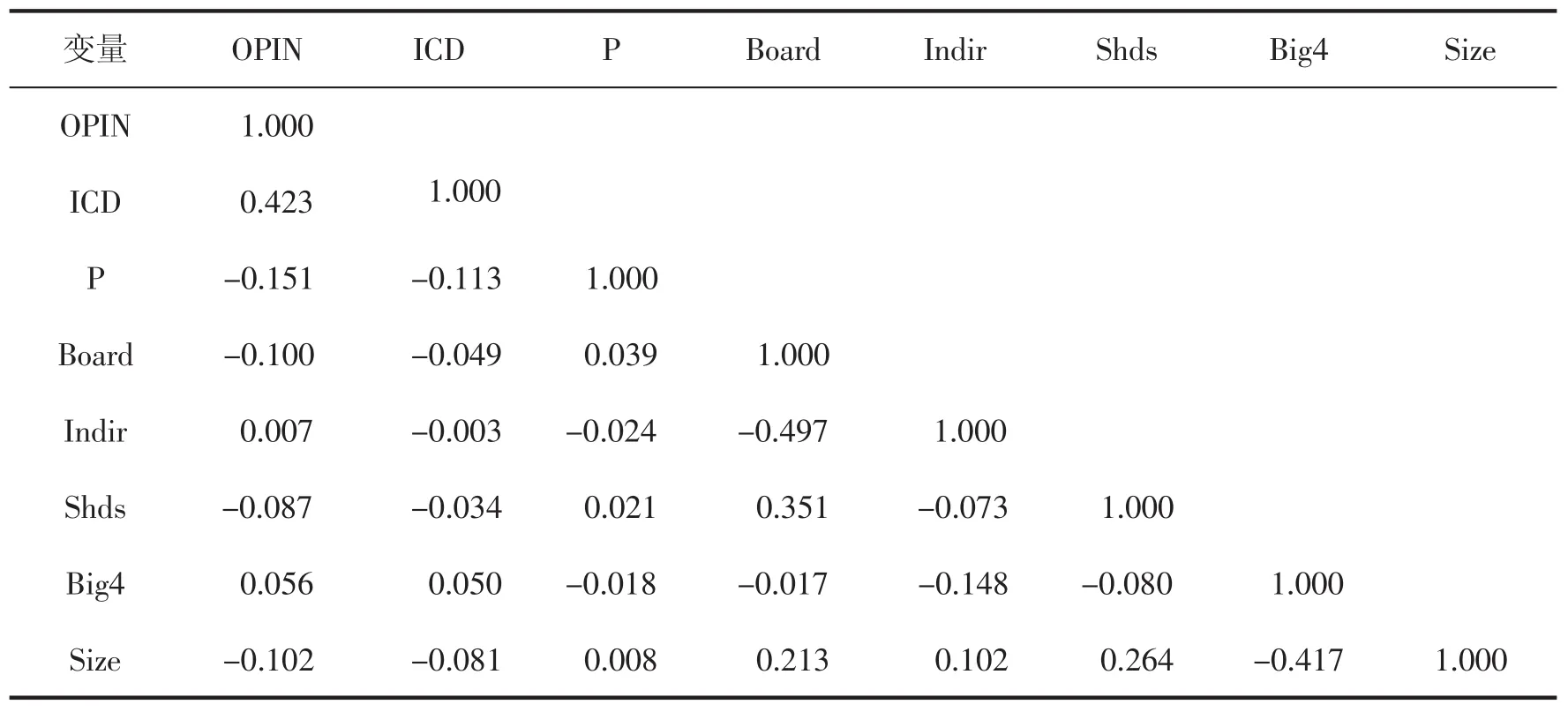

3.2 內部控制缺陷、公司績效與審計意見的相關性分析

如表4所示,通過對內控缺陷、公司績效與審計意見等各變量的相關性分析,可以得出內部控制缺陷與審計意見呈顯著正相關關系,且各變量之間相關系數(shù)均小于0.5,表明內控缺陷、公司績效與審計意見及控制變量之間均沒有出現(xiàn)較為嚴重的多重共線性,同時表明該模型各個變量的選取都較為合理。

表4 內部控制缺陷、公司績效與審計意見的相關性分析

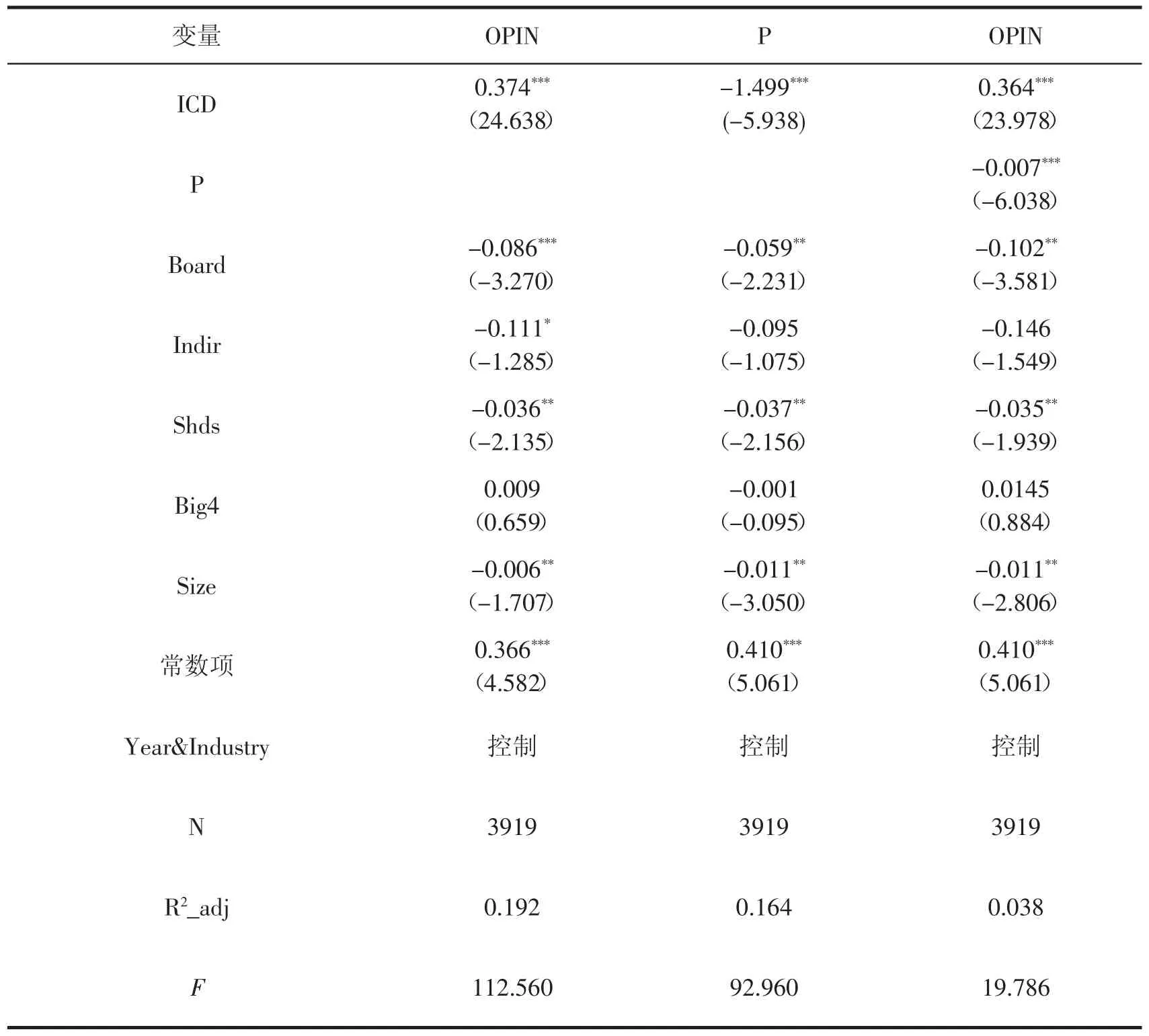

3.3 內部控制缺陷對審計意見的多元回歸分析

內部控制缺陷對審計意見的多元回歸分析及中介效應檢驗見表5。表5分別列示了假設1、假設2、假設3的實證回歸分析結果。由表5可見,從內部控制缺陷與審計意見的結果可以看出,內部控制缺陷(ICD)的系數(shù)為0.374,在1%的水平上顯著為正,表明內部控制缺陷與審計意見類型顯著正相關,即通過回歸結果支持假設1。由內部控制缺陷與公司績效進行回歸分析的實證結果可以看出,內部控制缺陷的系數(shù)為-1.499,表明內部控制缺陷與公司績效在1%的水平上顯著負相關,即實證結果支持假設2。最后,內部控制缺陷、公司績效與審計意見共同回歸檢驗,內部控制缺陷與公司績效的系數(shù)分別為0.364和-0.007,在1%的水平上均顯著相關,表明公司績效在內部控制缺陷與審計意見中存在顯著的中介效應,支持假設3。

表5 內部控制缺陷對審計意見的多元回歸分析及中介效應檢驗

3.4 內部控制缺陷、公司績效與審計意見的穩(wěn)健性分析

為了使多元回歸分析的結果具普遍適用性,特進行以下穩(wěn)健性檢驗:1)對公司績效采用單變量衡量進行回歸。在多元回歸分析中,將公司績效主要用總資產(chǎn)收益率、凈資產(chǎn)收益率、資產(chǎn)負債率和總資產(chǎn)周轉率四個變量的加權平均數(shù)來衡量,分別從公司的獲利能力、經(jīng)營管理能力以及償債能力綜合的反映公司績效,得出內部控制缺陷通過公司績效進而影響審計意見的作用路徑。但通過變異系數(shù)法衡量權重的方法對公司績效的衡量并不是完全準確的。因此,借鑒王曉軍[9]僅用凈資產(chǎn)收益率或總資產(chǎn)收益率來作為公司績效的衡量指標,結果與原假設一致。2)替換內部控制缺陷(ICD)的衡量指標,用內部控制指數(shù)(IC)代替,則得出內部控制質量(IC)與審計意見負向相關,與原結論仍然相符。3)依然利用上述數(shù)據(jù)以保證可比性,將審計意見類型劃分為標準無保留取0,帶強調事項段無保留取1,保留意見取2,無法表示或者否定意見取3,然后進行回歸分析后得出與原結論相符。4)將內部控制缺陷的衡量標準重新劃分,存在一般缺陷取1,重要缺陷取2,重大缺陷取3,然后將重新定義的內部控制缺陷數(shù)據(jù)代入模型,結果顯示多元回歸分析成立。5)由于公司績效的衡量中,不同的行業(yè),績效的評定指標變量會有不同,以單就制造業(yè)行業(yè)的公司績效進行回歸分析。從而得出結論均與上述結論一致。

4 結論

本文主要從公司績效綜合衡量的角度著手,分析公司績效在內部控制缺陷與審計意見之間的作用路徑。通過對我國2015—2019年A股上市公司的內部控制缺陷、公司績效和審計意見的實證分析研究,發(fā)現(xiàn)內部控制缺陷能夠通過公司績效影響審計意見,不同程度內控缺陷的公司審計意見顯著不同,內控缺陷的嚴重程度為注冊會計師出具審計意見提供了重要參考,內部控制缺陷嚴重的上市公司被出具非標審計意見概率越大。

本文實證研究結論可以幫助公司管理層認識到內部控制建設不足的重要性,不僅可以提高公司績效,還可以改善公司報表的審計意見。對于政府監(jiān)管層來說加強內部控制的監(jiān)管,可以提升上市公司的經(jīng)營績效和會計信息質量,可以更好地促進資本市場的發(fā)展。

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

當代經(jīng)濟研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

財經(jīng)界(學術版)(2015年20期)2015-12-23 09:20:13

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31