公用事業(yè)類上市公司社會責(zé)任信息披露與股價反應(yīng)

2021-05-06 04:36:12傅亨妮劉哲哲

消費(fèi)導(dǎo)刊 2021年5期

傅亨妮 劉哲哲

中央財經(jīng)大學(xué)

一、引言

上市公司作為經(jīng)濟(jì)發(fā)展的重要組成部分,須定期向投資者披露其財務(wù)和經(jīng)營狀況。但隨著利益相關(guān)者理論和可持續(xù)發(fā)展理論的發(fā)展,傳統(tǒng)的股東權(quán)益最大化理論不斷受到挑戰(zhàn),股東不再是企業(yè)唯一的利益相關(guān)者,企業(yè)在經(jīng)營過程中須滿足不同利益相關(guān)者的利益。如員工生理和心理各方面的需求,債權(quán)人的權(quán)益保障,政府的監(jiān)管要求等。企業(yè)在生產(chǎn)經(jīng)營過程中還需要對環(huán)境、消費(fèi)者負(fù)責(zé),這些都催生了企業(yè)社會責(zé)任概念的出現(xiàn)和完善。

盡管我國在企業(yè)社會責(zé)任信息披露體系建設(shè)方面做出了很大的努力,但實(shí)際發(fā)展仍然比較緩慢,許多企業(yè)仍然沒有進(jìn)行社會責(zé)任信息披露,而進(jìn)行披露的企業(yè)當(dāng)中還有很多沒有形成完整的社會責(zé)任報告,并且報告存在不真實(shí),不全面的情況。這導(dǎo)致許多利益相關(guān)者的利益無法得到切實(shí)的保障,長此以往下去,企業(yè)的信譽(yù)也會因此下降,從而可能導(dǎo)致企業(yè)價值的下降。

公用事業(yè)作為對環(huán)境影響比較大,生產(chǎn)過程危險程度較高,且與民眾關(guān)系密切的行業(yè),其社會責(zé)任信息的披露對各大利益相關(guān)者都至關(guān)重要。因此本文響應(yīng)國家可持續(xù)發(fā)展的政策要求,選取該行業(yè)上市公司為研究樣本,對其社會責(zé)任信息披露情況進(jìn)行研究,具有十分重要的意義。上市公司履行和披露社會責(zé)任信息,在一定程度上可能會降低其收益,但如果能因此樹立良好的企業(yè)形象,使投資者增強(qiáng)對其的信心和關(guān)注,也可以增加其企業(yè)價值。

本文通過研究企業(yè)社會責(zé)任信息披露的情況與股價的關(guān)系,來探究目前我國公用事業(yè)類企業(yè)社會責(zé)任信息披露情況以及市場對其的反映程度,希望能引起上市公司股東的思考和關(guān)注,并對企業(yè)管理者提出有關(guān)社會責(zé)任信息披露體系建設(shè)的建議,促進(jìn)其完善。

二、文獻(xiàn)綜述

國外對企業(yè)社會責(zé)任信息披露的資本市場反應(yīng)相關(guān)研究經(jīng)歷了較長時間,大部分學(xué)者研究發(fā)現(xiàn)社會責(zé)任信息披露對股價具有正向促進(jìn)作用。Marna De Klerk,Charl de Villiers,Chris van Staden(2015)以英國前百強(qiáng)公司為樣本,發(fā)現(xiàn)企業(yè)披露的社會責(zé)任信息質(zhì)量越高,股價越高,其中環(huán)境敏感性企業(yè)的股價與社會責(zé)任信息披露的關(guān)系比其他企業(yè)更顯著。Patten(2010)通過對美國公司的相關(guān)數(shù)據(jù)進(jìn)行橫截面分析發(fā)現(xiàn),如果社會公眾認(rèn)為公司披露的社會責(zé)任報告質(zhì)量較差,且披露內(nèi)容不真實(shí),則公司的股票收益較低;反之,公司的股票收益較高。

國內(nèi)對企業(yè)社會責(zé)任的研究起步較晚,目前對社會責(zé)任信息披露與股價相關(guān)性的研究主要存在不相關(guān)和負(fù)相關(guān)兩種觀點(diǎn)。郭員(2014)以425家滬深A(yù)股上市公司為樣本,得出目前我國上市公司社會責(zé)任信息披露與股價不具有相關(guān)性,投資者對企業(yè)是否披露社會責(zé)任報告并不關(guān)注。胡建軍、董大勇、金煒東(2013)選取2009年滬市A股222家民營上市企業(yè)為樣本實(shí)證檢驗其社會責(zé)任信息披露對股價的影響,結(jié)果表明民營企業(yè)社會責(zé)任信息披露與股票價格呈負(fù)相關(guān)關(guān)系。權(quán)小鋒、吳世農(nóng)、尹洪英(2015)研究發(fā)現(xiàn)企業(yè)社會責(zé)任會提高股價崩盤風(fēng)險,但該崩盤效應(yīng)僅在社會責(zé)任報告強(qiáng)制披露和未進(jìn)行第三方信息鑒證的公司中存在。

綜上所述,首先,對于企業(yè)社會責(zé)任信息披露對股價的影響而言,各種研究沒有達(dá)成統(tǒng)一,存在負(fù)相關(guān)、正相關(guān)及不相關(guān)三種不同類型的結(jié)論;其次,國內(nèi)的研究主要是通過實(shí)證研究的結(jié)果被動展開企業(yè)社會責(zé)任信息披露與股價相關(guān)性的分析,而缺乏對其影響機(jī)制的理論分析;再次,目前研究多為探究社會責(zé)任信息披露整體對股價的影響,而缺乏不同利益相關(guān)者社會責(zé)任信息的披露分別對股價產(chǎn)生的不同影響;最后,國內(nèi)研究大多數(shù)是基于全行業(yè)視角,對于具體行業(yè)尤其是對環(huán)境有重大影響以及生產(chǎn)過程危險程度較高的行業(yè)的研究則比較缺乏。本文綜合前人經(jīng)驗,著眼于公用事業(yè)這一特殊行業(yè),著重分析企業(yè)社會責(zé)任信息披露對股價影響的機(jī)制,并基于不同利益相關(guān)者視角分別進(jìn)行回歸分析,希望對現(xiàn)有研究進(jìn)行補(bǔ)充。

三、基于相關(guān)理論對企業(yè)社會責(zé)任信息披露影響股價的機(jī)制分析

(一)基于利益相關(guān)者理論的改善投資者關(guān)系的影響機(jī)制

1984年,弗里曼在《戰(zhàn)略管理:利益相關(guān)者管理的分析方法》一書中明確提出了利益相關(guān)者管理理論。該理論指出企業(yè)的經(jīng)營管理者需綜合平衡各個利益相關(guān)者的利益要求而進(jìn)行管理活動,并從三個方面對利益相關(guān)者進(jìn)行分類,即所有權(quán)利益相關(guān)者,員工、債權(quán)人、社區(qū)等經(jīng)濟(jì)依賴性利益相關(guān)者和政府、媒體等社會利益相關(guān)者。企業(yè)要想持續(xù)經(jīng)營,必須履行對各利益相關(guān)者的責(zé)任。企業(yè)通過披露社會責(zé)任信息,可以加強(qiáng)和利益相關(guān)者的溝通,提高利益相關(guān)者對企業(yè)的滿意度。比如對于消費(fèi)者而言,可以提高其對企業(yè)產(chǎn)品質(zhì)量的信任度,進(jìn)而吸引更多的消費(fèi)者,創(chuàng)造更多利潤,對于債權(quán)人而言可以提高其對企業(yè)償債能力的信心,進(jìn)而吸引更多的投資。而這些影響最終會作用于企業(yè)的價值,并反映到股價上。

(二)基于聲譽(yù)理論的提升企業(yè)形象或聲譽(yù)的影響機(jī)制

Formbrun和Shanley的聲譽(yù)形成模型認(rèn)為企業(yè)聲譽(yù)是面向市場的一個明確信號,可以影響利益相關(guān)者和社會公眾對公司的態(tài)度及行為;Gray和Balmer的聲譽(yù)創(chuàng)立模型則認(rèn)為企業(yè)聲譽(yù)是一種重要的戰(zhàn)略資源,可以形成企業(yè)的競爭優(yōu)勢。這兩者都說明企業(yè)聲譽(yù)會對企業(yè)價值和財務(wù)績效產(chǎn)生重要影響。而沈洪濤(2011)研究發(fā)現(xiàn),企業(yè)社會責(zé)任報告能有效傳遞社會責(zé)任表現(xiàn)的信息,并對聲譽(yù)的形成具有正向作用。因此,企業(yè)通過發(fā)布社會責(zé)任報告來披露社會責(zé)任信息,向利益相關(guān)者和社會公眾展示其履行社會責(zé)任的情況,能夠形成良好的企業(yè)聲譽(yù),從而影響投資者的決策,進(jìn)而影響到股價。而社會責(zé)任信息質(zhì)量的高低則會影響企業(yè)聲譽(yù)的好壞進(jìn)而對股價產(chǎn)生不同的作用。

(三)基于信息不對稱理論的降低投資不確定性的影響機(jī)制

信息不對稱理論是指在市場經(jīng)濟(jì)活動中,不同的人對信息掌握程度有所差異,掌握更多信息的一方可以通過向信息貧乏的一方傳遞可靠信息而在市場中獲益。根據(jù)信息不對稱理論,由于企業(yè)更了解自身情況,而利益相關(guān)者則對企業(yè)狀況缺乏充分的了解,企業(yè)通過披露社會責(zé)任信息,可以緩解信息不對稱問題,減少各利益相關(guān)者尤其是投資者對企業(yè)未來前景不確定性的擔(dān)憂,從而增強(qiáng)其對企業(yè)的信心,進(jìn)而影響其投資決策,并反映到股價變動上。

(四)基于有效市場理論的資本市場反應(yīng)的影響機(jī)制

有效市場理論由尤金法瑪首次提出,法瑪根據(jù)證券價格反映的信息內(nèi)容和程度的不同將有效市場分為三種類型:弱型有效市場、半強(qiáng)型有效市場和強(qiáng)型有效市場。在強(qiáng)型有效市場中,證券價格反映所有公開和未公開的有關(guān)公司營運(yùn)的信息,沒有人能獲得超額利潤。投資者可以根據(jù)價格做出正確的投資決策。因此,在強(qiáng)型有效市場當(dāng)中,當(dāng)上市公司披露社會責(zé)任信息的時候,股價能夠充分吸收這些消息,并據(jù)此變動,給投資者提供正確的決策依據(jù)。另外,上市公司披露的社會責(zé)任信息的內(nèi)容和質(zhì)量也都會影響股價變動的程度。

四、公用事業(yè)類上市公司社會責(zé)任信息披露對股價影響的實(shí)證分析

(一)樣本選取和數(shù)據(jù)來源

本文選取2010年到2019年滬深兩市電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)版塊上市公司為研究對象,并剔除了數(shù)據(jù)不全的公司,最終以112家公司為研究樣本。本文所用數(shù)據(jù)來自和訊網(wǎng)的企業(yè)社會責(zé)任數(shù)據(jù),股價和財務(wù)數(shù)據(jù)來自于萬得數(shù)據(jù)庫,數(shù)據(jù)具有完全真實(shí)性。

(二)變量選取和模型構(gòu)建

1.變量選取和定義

(1)AP為平均股價。指上市公司某年度內(nèi)股價的均值。CP為年收盤價,指上市公司某年度內(nèi)股票的收盤價。這兩個為本文的被解釋變量。

(2)社會責(zé)任相關(guān)數(shù)據(jù)為本文的解釋變量。

為保證結(jié)果的可靠性,本文選取公司規(guī)模、每股收益、每股凈資產(chǎn)作為控制變量引入到模型中。

(3)lnA公司規(guī)模。本文選取樣本公司年末總資產(chǎn)值的對數(shù)為公司規(guī)模的衡量指標(biāo)。即一個企業(yè)能夠帶來預(yù)期收益的資源規(guī)模。

(4)EPS每股收益。每股收益指稅后利潤與股本總數(shù)的比率。

(5)BPS每股凈資產(chǎn)。每股凈資產(chǎn)是凈資產(chǎn)與股本總數(shù)的比率。

2.模型構(gòu)建

根據(jù)所選變量,本文構(gòu)建面板數(shù)據(jù)回歸模型如下:

(三)實(shí)證分析

1.描述性統(tǒng)計分析

樣本上市公司的變量描述統(tǒng)計如下:

表2 變量統(tǒng)計性描述

從上表中可以看出,就社會責(zé)任得分來看,本文所選樣本公司差異較大,得分最高的為80.44分,最低為-11.30分。分項指標(biāo)中,股東責(zé)任評分及社會責(zé)任評分差異較大。

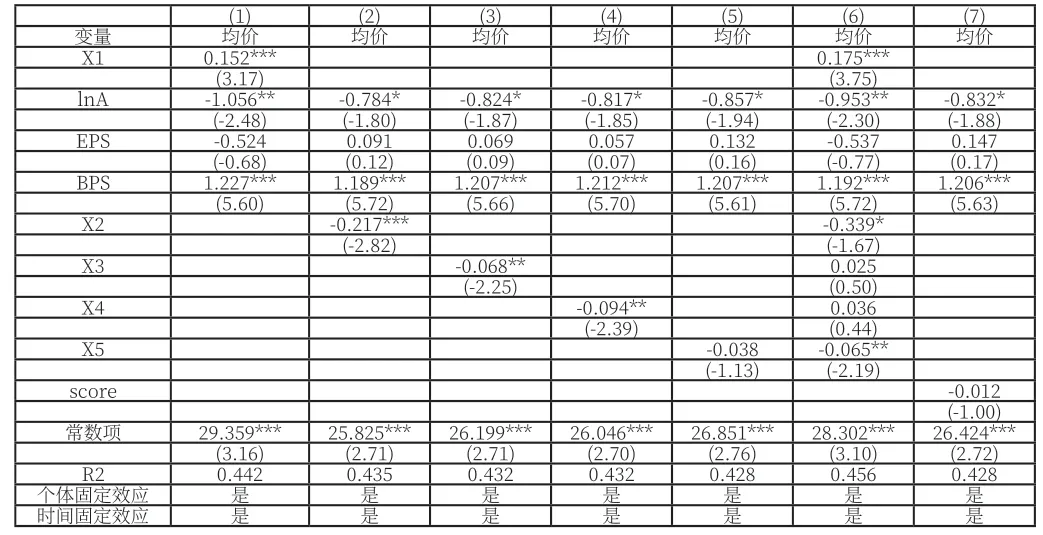

2.回歸分析

本文用stata進(jìn)行面板數(shù)據(jù)回歸,并控制了時間固定效應(yīng)和個體固定效應(yīng)。回歸結(jié)果如下。由于篇幅限制,本文只展示了被解釋變量為股票均價的回歸結(jié)果。

表3 回歸結(jié)果(均價為被解釋變量)

五、結(jié)論與建議

(一)結(jié)論

本文通過對公用事業(yè)類上市公司的社會責(zé)任信息及其對股價的影響進(jìn)行定性和定量分析,結(jié)果表明,公用事業(yè)類上市公司整體社會責(zé)任信息評分和股價相關(guān)性不顯著,但就分項指標(biāo)來看,股東類社會責(zé)任信息得分與股價呈正相關(guān)關(guān)系,員工責(zé)任、供應(yīng)商、客戶和消費(fèi)者權(quán)益責(zé)任和環(huán)境責(zé)任則與股價均呈負(fù)相關(guān)關(guān)系。

首先,本文認(rèn)為股東類社會責(zé)任信息披露對股價呈正向影響的原因如下:第一,和訊網(wǎng)社會責(zé)任評分體系中,股東責(zé)任主要包括盈利能力,償債能力及創(chuàng)新能力等五項指標(biāo),該類信息投資者通過上市公司年報就可以獲取,因此該類信息大部分能通過股價充分反應(yīng)出來;第二,一般而言,企業(yè)盈利、償債能力等財務(wù)指標(biāo)表現(xiàn)良好意味著企業(yè)發(fā)展前景良好,因此股東責(zé)任信息對股價具有正向促進(jìn)作用。

其次,對于員工責(zé)任、環(huán)境責(zé)任等三類責(zé)任對股價的負(fù)向影響,本文認(rèn)為主要由以下原因?qū)е拢簶颖舅x行業(yè)企業(yè)社會責(zé)任信息披露不夠規(guī)范,僅有接近一半的企業(yè)編制社會責(zé)任報告,且編制依據(jù)和編制內(nèi)容的多樣使得其不具有可比性,而剩下的企業(yè)僅在年報中簡單描述其履行社會責(zé)任的情況,導(dǎo)致披露內(nèi)容有很大的隨意性。而這也和公用事業(yè)類公司的特殊性有關(guān),許多企業(yè)高污染、高排放的情形可能還未得到改善,所以選擇不披露或選擇性披露。上述原因?qū)е峦顿Y者對該類社會責(zé)任信息的真實(shí)性進(jìn)行質(zhì)疑,從而對股價產(chǎn)生負(fù)向影響。

最后,由于我國資本市場的有效性較弱,股票價格不能反映與上市公司有關(guān)的所有信息,從而導(dǎo)致上市公司披露的社會責(zé)任信息整體上無法通過股價充分反映出來,我國投資者對企業(yè)社會責(zé)任相關(guān)理論不夠了解,作出投資決策時多依據(jù)上市公司的財務(wù)信息,而對社會責(zé)任信息關(guān)注度不高。因此,社會責(zé)任信息整體得分與股價關(guān)系并不顯著。

(二)對上市公司披露社會責(zé)任信息的建議

本文綜合理論分析和實(shí)證結(jié)果,從公用事業(yè)類上市公司出發(fā),對該行業(yè)及我國所有上市公司改進(jìn)社會責(zé)任信息披露提出一些建議。

1.政府層面

(1)完善上市公司社會責(zé)任信息披露的相關(guān)法規(guī)

政府應(yīng)在監(jiān)管方面加強(qiáng)力度,采取企業(yè)強(qiáng)制性披露和自愿性披露相結(jié)合的模式,比如對于電力行業(yè)應(yīng)強(qiáng)制其披露環(huán)保相關(guān)信息,而在披露的格式上面政府應(yīng)出臺統(tǒng)一文件作為企業(yè)編制的依據(jù),對沒有按要求披露的企業(yè)應(yīng)采取相應(yīng)的措施等。另外,政府應(yīng)要求企業(yè)聘請第三方審驗機(jī)構(gòu)對其社會責(zé)任報告進(jìn)行獨(dú)立審驗,提高報告的可靠程度。

(2)強(qiáng)化企業(yè)和社會公眾對社會責(zé)任理論的了解

對于企業(yè),政府可以通過榮譽(yù)表彰、環(huán)保補(bǔ)貼等形式來提高企業(yè)履行和披露社會責(zé)任的積極性。對于社會公眾,有關(guān)部門應(yīng)加強(qiáng)企業(yè)社會責(zé)任理論的普及和宣傳,提高各利益相關(guān)者對社會責(zé)任信息的重視程度,從而督促企業(yè)進(jìn)行社會責(zé)任信息的披露。

2.上市公司層面

(1)提高社會責(zé)任信息披露的質(zhì)量

企業(yè)應(yīng)該細(xì)化信息披露的內(nèi)容,并且多使用定量信息;另外,企業(yè)應(yīng)通過聘請第三方機(jī)構(gòu)對報告進(jìn)行審驗,加強(qiáng)報告的規(guī)范性和可信度,減少投資者在信息鑒別上的時間消耗;最后,企業(yè)還應(yīng)該借鑒國內(nèi)外優(yōu)秀企業(yè)進(jìn)行不斷地改進(jìn)現(xiàn)有社會責(zé)任管理體系。

(2)注重產(chǎn)品質(zhì)量、安全生產(chǎn)、技術(shù)研發(fā)等的投入及信息披露

從公用事業(yè)類公司的特殊性來考慮,其產(chǎn)品的消費(fèi)者為所有民眾,其產(chǎn)品質(zhì)量諸如水質(zhì)、供電可靠率等因素對民眾至關(guān)重要;而員工則關(guān)注其對生產(chǎn)過程的安全性保障程度;投資者和債權(quán)人則關(guān)注其盈利能力;社會公眾、政府則關(guān)注其對環(huán)境的污染和資源消耗等因素。因此,相關(guān)企業(yè)應(yīng)加大對這些方面的投入,保障利益相關(guān)者的利益,并進(jìn)行積極披露,增強(qiáng)投資者對社會責(zé)任的關(guān)注度,從而能夠通過社會責(zé)任信息的披露給企業(yè)帶來更多利益。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32