全球經(jīng)濟(jì)政策不確定性、人民幣匯率與中國(guó)經(jīng)濟(jì)波動(dòng)

2021-04-28 16:19:11姜偉劉光輝李丹娜

重慶社會(huì)科學(xué) 2021年3期

姜偉 劉光輝 李丹娜

摘 要:基于時(shí)變視角,首先構(gòu)建并推導(dǎo)融入全球經(jīng)濟(jì)政策不確定性、人民幣匯率和經(jīng)濟(jì)波動(dòng)的Mundell-Fleming模型,從理論上分析了全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的時(shí)變性影響機(jī)制。其次通過(guò)實(shí)證分析證實(shí)全球經(jīng)濟(jì)政策不確定性、人民幣匯率與經(jīng)濟(jì)波動(dòng)之間存在時(shí)變傳導(dǎo)效應(yīng)。研究結(jié)果表明:第一,全球經(jīng)濟(jì)政策不確定性對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)具有時(shí)變性抑制作用,并且在長(zhǎng)期中的時(shí)變性作用更加顯著;第二,人民幣匯率與物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)之間呈反向變動(dòng)關(guān)系,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)對(duì)匯率沖擊響應(yīng)的時(shí)變性主要體現(xiàn)在中期和長(zhǎng)期;第三,在不同時(shí)點(diǎn),全球經(jīng)濟(jì)政策不確定性和人民幣匯率對(duì)于經(jīng)濟(jì)波動(dòng)的響應(yīng)不一致,響應(yīng)強(qiáng)度與經(jīng)濟(jì)環(huán)境具有相關(guān)性。結(jié)合我國(guó)當(dāng)下所處的經(jīng)濟(jì)環(huán)境,政府要考慮到全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的時(shí)變影響,實(shí)施時(shí)變性的政策,保證經(jīng)濟(jì)平穩(wěn)發(fā)展。

關(guān)鍵詞:全球經(jīng)濟(jì)政策不確定性;人民幣名義有效匯率;TVP-SV-BSVAR模型

基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金項(xiàng)目“貨幣政策通過(guò)影響信心實(shí)現(xiàn)穩(wěn)增長(zhǎng)的機(jī)理與對(duì)策研究”(20BJL020)。

[中圖分類號(hào)] F822, F831 [文章編號(hào)] 1673-0186(2021)003-0054-024

[文獻(xiàn)標(biāo)識(shí)碼] A? ? ? [DOI編碼] 10.19631/j.cnki.css.2021.003.005

在實(shí)際經(jīng)濟(jì)活動(dòng)中,處于不同時(shí)點(diǎn)的宏觀因素對(duì)我國(guó)經(jīng)濟(jì)產(chǎn)生不同程度的影響,存在時(shí)變性。當(dāng)前世界經(jīng)濟(jì)聯(lián)系日益密切,來(lái)自外部的沖擊對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的影響日益顯著,并且由于經(jīng)濟(jì)政策的不斷調(diào)整而引起的政策不確定性對(duì)于一國(guó)經(jīng)濟(jì)的影響也不容忽視。2008年金融危機(jī)、2011年歐洲債務(wù)危機(jī)、2015年歐洲移民危機(jī)和2018年中美貿(mào)易戰(zhàn)均在很大程度上加深了全球經(jīng)濟(jì)政策不確定性,使得國(guó)際環(huán)境更加復(fù)雜。由于市場(chǎng)外部不確定性引起匯率預(yù)期變化,2018年至2019年人民幣匯率出現(xiàn)了一些波動(dòng),因此央行除了關(guān)注全球經(jīng)濟(jì)政策不確定性對(duì)我國(guó)經(jīng)濟(jì)的沖擊,還需采取措施應(yīng)對(duì)匯率對(duì)我國(guó)經(jīng)濟(jì)的傳導(dǎo)作用。匯率作為一種資產(chǎn)價(jià)格,其變動(dòng)不僅會(huì)對(duì)商品市場(chǎng)產(chǎn)生顯著影響,同時(shí)也對(duì)國(guó)際間資本流動(dòng)有著不容忽視的作用。自2005年匯改以來(lái),人民幣匯率呈現(xiàn)出“外升內(nèi)貶”的趨勢(shì),但是,從2016年開始,人民幣出現(xiàn)貶值現(xiàn)象,尤其是在2018年,人民幣匯率瀕臨“破7”邊緣,而且在2019年隨著中美貿(mào)易戰(zhàn)的不斷演進(jìn),人民幣匯率一直處于波動(dòng)的狀態(tài),全球COVID-19疫情的爆發(fā)再次加劇了人民幣匯率的波動(dòng)。匯率的大幅波動(dòng)必然會(huì)對(duì)我國(guó)經(jīng)濟(jì)產(chǎn)生影響。2018年第四季度央行貨幣政策委員會(huì)例會(huì)再一次提出“保持人民幣匯率在合理均衡水平上的基本穩(wěn)定”,進(jìn)一步強(qiáng)調(diào)了“穩(wěn)匯率”對(duì)我國(guó)經(jīng)濟(jì)的重要作用。因此,在當(dāng)前的宏觀經(jīng)濟(jì)環(huán)境下,基于時(shí)變視角探討全球經(jīng)濟(jì)政策不確定性、人民幣名義有效匯率對(duì)我國(guó)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的傳導(dǎo)效應(yīng)具有非常重要的現(xiàn)實(shí)意義。

一、文獻(xiàn)綜述

金融危機(jī)、英國(guó)脫歐、美國(guó)大選和中美貿(mào)易戰(zhàn)等均在很大程度上加深了全球經(jīng)濟(jì)政策不確定性,較高的政策不確定性則會(huì)在一定程度上影響一國(guó)經(jīng)濟(jì)的發(fā)展。在我國(guó)經(jīng)濟(jì)新常態(tài)背景下,研究全球經(jīng)濟(jì)政策不確定性對(duì)經(jīng)濟(jì)波動(dòng)的影響,對(duì)于減輕經(jīng)濟(jì)下行壓力、保持物價(jià)穩(wěn)定及經(jīng)濟(jì)平穩(wěn)增長(zhǎng)具有重要意義。現(xiàn)有文獻(xiàn)對(duì)于經(jīng)濟(jì)政策不確定性的研究主要分為兩個(gè)方面,一方面是微觀經(jīng)濟(jì)層面,例如:企業(yè)投資[1-5]、企業(yè)持有現(xiàn)金策略[6]、企業(yè)研發(fā)[7-8]、股票市場(chǎng)[9-11]、石油價(jià)格沖擊[12]等;另一方面是與本文研究相類似的宏觀經(jīng)濟(jì)層面,現(xiàn)有文獻(xiàn)認(rèn)為較高經(jīng)濟(jì)政策不確定性對(duì)宏觀經(jīng)濟(jì)會(huì)產(chǎn)生不利影響[13],并且發(fā)展中國(guó)家較發(fā)達(dá)國(guó)家更容易受到不確定性的影響,在受到不確定性沖擊時(shí)經(jīng)濟(jì)會(huì)發(fā)生更大幅度的下降而且需要更長(zhǎng)的時(shí)間復(fù)蘇[14]。在不同經(jīng)濟(jì)周期內(nèi),經(jīng)濟(jì)政策不確定性對(duì)宏觀經(jīng)濟(jì)產(chǎn)生的影響有所不同。在經(jīng)濟(jì)衰退和擴(kuò)張時(shí),經(jīng)濟(jì)政策不確定性的波動(dòng)會(huì)對(duì)美國(guó)失業(yè)率產(chǎn)生不同的作用,處于經(jīng)濟(jì)衰退時(shí)作用更為明顯[15]。而且經(jīng)濟(jì)政策不確定性具有一定的溢出效應(yīng),例如:美國(guó)的經(jīng)濟(jì)政策不確定性的沖擊對(duì)瑞典GDP增長(zhǎng)具有顯著的負(fù)向作用[16]。近年來(lái),經(jīng)濟(jì)政策不確定性對(duì)宏觀經(jīng)濟(jì)的影響吸引越來(lái)越多中國(guó)學(xué)者的關(guān)注。田磊和林建浩通過(guò)構(gòu)建SVAR模型發(fā)現(xiàn)EPU對(duì)于產(chǎn)出水平和物價(jià)水平均具有負(fù)向效應(yīng),而且物價(jià)水平的負(fù)向效應(yīng)更強(qiáng)且具有一定的持久性,然而來(lái)自EPU的沖擊可能會(huì)造成“產(chǎn)能過(guò)剩”[17]。許志偉和王文甫使用新凱恩斯DSGE模型進(jìn)行理論和實(shí)證分析,發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性對(duì)宏觀經(jīng)濟(jì)具有抑制作用,政策不確定性的升高不利于經(jīng)濟(jì)的發(fā)展[18]。王博同樣運(yùn)用DSGE模型進(jìn)行實(shí)證研究,發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性的提高會(huì)加劇違約風(fēng)險(xiǎn)的上升和經(jīng)濟(jì)產(chǎn)出的下降[19]。劉松林和王曉娟采用FAVAR模型實(shí)證分析了經(jīng)濟(jì)政策的不確定性對(duì)我國(guó)宏觀經(jīng)濟(jì)的影響,也得出類似的結(jié)果[20]。上述經(jīng)驗(yàn)分析證明了經(jīng)濟(jì)政策不確定性對(duì)我國(guó)經(jīng)濟(jì)具有重要影響,但是這些文獻(xiàn)僅僅局限于研究我國(guó)的經(jīng)濟(jì)政策不確定性,沒有把我國(guó)放在全球視角中進(jìn)行研究。隨著我國(guó)開放程度的加深,全球經(jīng)濟(jì)政策不確定性對(duì)我國(guó)經(jīng)濟(jì)影響的重要性不言而喻,因此基于全球視角研究全球經(jīng)濟(jì)政策不確定性對(duì)我國(guó)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的時(shí)變影響具有非常重要的現(xiàn)實(shí)意義。

匯率作為世界經(jīng)濟(jì)交往中一個(gè)重要的價(jià)格指數(shù),其變動(dòng)往往會(huì)對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生重要的影響,許多學(xué)者也對(duì)兩者之間的關(guān)系展開了深入研究。國(guó)外學(xué)者關(guān)于匯率與經(jīng)濟(jì)增長(zhǎng)之間關(guān)系的研究大概可以分為三種觀點(diǎn):一是匯率下降對(duì)經(jīng)濟(jì)增長(zhǎng)具有促進(jìn)作用[21];二是匯率下降對(duì)經(jīng)濟(jì)增長(zhǎng)具有抑制作用[22-23];三是匯率下降與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系不確定[24]。國(guó)內(nèi)學(xué)者主要從間接影響渠道來(lái)研究?jī)烧咧g的關(guān)系,并且大多數(shù)文獻(xiàn)均認(rèn)為匯率下降對(duì)經(jīng)濟(jì)具有促進(jìn)作用[25]。匯率波動(dòng)通過(guò)影響外商直接投資和進(jìn)出口貿(mào)易,間接對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生影響[26]。藍(lán)樂琴通過(guò)構(gòu)建MSVAR模型,對(duì)于匯率、外商直接投資和經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系進(jìn)行研究,發(fā)現(xiàn)三者之間存在區(qū)制轉(zhuǎn)換特征,并且匯率對(duì)外商直接投資和經(jīng)濟(jì)增長(zhǎng)的影響具有顯著的滯后性,人民幣升值對(duì)外商直接投資和經(jīng)濟(jì)增長(zhǎng)具有抑制作用[27]。王雅琦和鄒靜嫻通過(guò)一個(gè)小國(guó)開放經(jīng)濟(jì)模型,發(fā)現(xiàn)本幣低估對(duì)進(jìn)出口貿(mào)易和本國(guó)生產(chǎn)率均具有促進(jìn)作用,并且這兩種作用都會(huì)促進(jìn)經(jīng)濟(jì)增長(zhǎng)[28]。吳安兵通過(guò)實(shí)證檢驗(yàn)發(fā)現(xiàn),人民幣升值短期內(nèi)會(huì)抑制經(jīng)濟(jì)增長(zhǎng),降低物價(jià)水平,不利于就業(yè)的提升和實(shí)際工資的增長(zhǎng),隨著人民幣匯率改革,人民幣升值對(duì)我國(guó)產(chǎn)出增長(zhǎng)、物價(jià)水平與實(shí)際工資呈現(xiàn)出越來(lái)越顯著的負(fù)向沖擊[29]。除此之外,還有部分學(xué)者的研究發(fā)現(xiàn)匯率對(duì)于經(jīng)濟(jì)增長(zhǎng)的作用與該國(guó)的收入水平有關(guān)。丁志杰和謝峰認(rèn)為在外圍中等收入國(guó)家中,匯率的波動(dòng)會(huì)對(duì)經(jīng)濟(jì)產(chǎn)生較為顯著的負(fù)面作用[30]。馬宇和安曉慶通過(guò)對(duì)比在不同收入水平的國(guó)家中匯率對(duì)于經(jīng)濟(jì)的影響,發(fā)現(xiàn)在收入水平較高的經(jīng)濟(jì)體中,匯率上升對(duì)經(jīng)濟(jì)產(chǎn)生促進(jìn)作用,然而在收入水平低的國(guó)家中匯率上升對(duì)經(jīng)濟(jì)具有抑制作用[31]。綜合以上文獻(xiàn)可以發(fā)現(xiàn),人民幣無(wú)論升值還是貶值均會(huì)對(duì)經(jīng)濟(jì)產(chǎn)生影響,然而這些學(xué)者并沒有說(shuō)明匯率與經(jīng)濟(jì)增長(zhǎng)之間是否具有時(shí)變影響,因此,本文使用TVP-SV-BSVAR模型,從時(shí)變的角度研究匯率和經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系。

隨著匯率制度的不斷改革,匯率對(duì)物價(jià)水平的傳遞效應(yīng)越來(lái)越重要,然而目前學(xué)者關(guān)于匯率對(duì)物價(jià)水平的傳遞效應(yīng)沒有一致的結(jié)論。從現(xiàn)有文獻(xiàn)看,許多文章從實(shí)證的角度支持了匯率對(duì)于CPI的傳遞是不完全的這一觀點(diǎn)[32]。坎帕和戈德堡(Campa & Goldberg)經(jīng)過(guò)實(shí)證研究發(fā)現(xiàn)匯率的傳遞效率并不如預(yù)期一樣大,長(zhǎng)期內(nèi)接近于1,但是短期內(nèi)遠(yuǎn)遠(yuǎn)小于1,即不完全傳遞,而且其傳遞效應(yīng)有逐漸下降的趨勢(shì)[33]。布瓦茲和瑞貝(Bouakez & Rebei)通過(guò)構(gòu)建動(dòng)態(tài)隨機(jī)一般均衡模型,對(duì)加拿大央行制定通脹目標(biāo)前后的數(shù)據(jù)進(jìn)行比較,發(fā)現(xiàn)制定通脹目標(biāo)后匯率對(duì)于CPI的傳遞效果有所下降[34]。同樣,對(duì)于人民幣匯率與物價(jià)水平的傳遞效應(yīng)也被證實(shí)存在不完全性,并且在我國(guó)的不同經(jīng)濟(jì)周期內(nèi)這種不完全傳遞存在明顯的變動(dòng)[35-37]。以2005年匯率改革為界,匯改之前,我國(guó)匯率制度尚不完善,匯率對(duì)國(guó)內(nèi)物價(jià)水平的影響較小。匯改之后,我國(guó)匯率制度逐漸完善,雖然匯率對(duì)物價(jià)水平仍然是不完全傳遞,但其對(duì)物價(jià)水平的影響程度要大于匯改之前[38],而且人民幣匯率對(duì)通貨膨脹預(yù)期波動(dòng)的解釋力度較匯率改革之前也有所提升[39]。王勝和田濤通過(guò)構(gòu)建VAR-GARCH-BEKK模型,發(fā)現(xiàn)由于我國(guó)匯率經(jīng)歷了幾次重大改革,因此匯率對(duì)于CPI的影響具有一定的時(shí)變性[40-42]。楊小軍通過(guò)綜合運(yùn)用VAR模型、GARCH-BEEK模型和DCC-GARCH模型進(jìn)行實(shí)證研究,也發(fā)現(xiàn)人民幣匯率與CPI通脹之間的相關(guān)性具有時(shí)變特征,而且多數(shù)時(shí)期是正相關(guān)關(guān)系[41]。劉津含和王晉斌發(fā)現(xiàn)匯率對(duì)于CPI 具有不完全傳遞效應(yīng),僅為5%,并且在經(jīng)濟(jì)下行與上行時(shí)匯率對(duì)于CPI的影響程度也不相同,存在非線性[42]。毋庸置疑,隨著匯率市場(chǎng)化改革的推進(jìn),匯率對(duì)于CPI傳遞效應(yīng)的重要性不言而喻。

綜合現(xiàn)有文獻(xiàn)可以發(fā)現(xiàn),雖然對(duì)于物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的線性(非線性)影響效應(yīng)有所涉及,但是鮮有文獻(xiàn)研究全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)傳導(dǎo)效應(yīng)的時(shí)變性,尤其是在短期、中期和長(zhǎng)期內(nèi)傳導(dǎo)效應(yīng)的時(shí)變性。因此本文在以往研究的基礎(chǔ)上,基于全球經(jīng)濟(jì)政策不確定性、人民幣匯率與物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的傳導(dǎo)機(jī)制,使用TVP-SV-BSVAR模型,探討全球經(jīng)濟(jì)政策不確定性、人民幣匯率的變動(dòng)對(duì)我國(guó)物價(jià)水平與經(jīng)濟(jì)增長(zhǎng)的時(shí)變影響。

與以往的文獻(xiàn)相比,本文主要有以下三方面的貢獻(xiàn):第一,實(shí)證方面,本文使用含時(shí)變參數(shù)的TVP-SV-BSVAR模型識(shí)別物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)對(duì)全球經(jīng)濟(jì)政策不確定性和人民幣匯率沖擊的時(shí)變響應(yīng),與傳統(tǒng)的線性(非線性)模型相比,該方法可以基于不同提前期和不同時(shí)點(diǎn)上的脈沖響應(yīng),分析經(jīng)濟(jì)波動(dòng)對(duì)變量沖擊響應(yīng)的時(shí)滯性以及時(shí)變性。第二,理論方面,在時(shí)變視角下,基于拓展的Mundell-Fleming模型,研究全球經(jīng)濟(jì)政策不確定性和人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的影響及其理論機(jī)制,關(guān)于經(jīng)濟(jì)政策不確定性對(duì)經(jīng)濟(jì)的影響,多數(shù)文獻(xiàn)主要集中在研究我國(guó)的經(jīng)濟(jì)政策不確定,而且大多數(shù)文獻(xiàn)是基于線性(非線性)模型對(duì)于經(jīng)濟(jì)政策不確定性進(jìn)行研究,沒有考慮到其對(duì)我國(guó)經(jīng)濟(jì)的時(shí)變性影響,因此本文基于時(shí)變視角研究全球經(jīng)濟(jì)政策不確定性對(duì)我國(guó)經(jīng)濟(jì)波動(dòng)的影響。第三,政策方面,本文針對(duì)我國(guó)經(jīng)濟(jì)下行壓力不斷增加的趨勢(shì),就全球經(jīng)濟(jì)政策不確定性和人民幣匯率與經(jīng)濟(jì)波動(dòng)運(yùn)用TVP-SV-BSVAR模型進(jìn)行實(shí)證分析,在經(jīng)濟(jì)新常態(tài)背景下,針對(duì)全球經(jīng)濟(jì)政策不確定性和人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)產(chǎn)生的時(shí)變影響提供政策建議。

二、理論機(jī)理分析

通過(guò)觀察全球經(jīng)濟(jì)政策不確定性、人民幣匯率和經(jīng)濟(jì)波動(dòng)的聯(lián)動(dòng)變化趨勢(shì)圖,可以發(fā)現(xiàn),在不同時(shí)點(diǎn)上,全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的沖擊有所不同,即全球經(jīng)濟(jì)政策不確定性、人民幣匯率與經(jīng)濟(jì)波動(dòng)之間存在時(shí)變關(guān)系。鑒于已有文獻(xiàn)還未充分挖掘這一典型事實(shí),接下來(lái)本文試圖根據(jù)拓展的Mundell-Fleming模型對(duì)全球經(jīng)濟(jì)政策不確定性、人民幣匯率和經(jīng)濟(jì)波動(dòng)的時(shí)變關(guān)系進(jìn)行理論分析。

(一)融入全球經(jīng)濟(jì)政策不確定性的Mundell-Fleming模型

根據(jù)上述典型事實(shí)分析,本文在傳統(tǒng)的Mundell-Fleming模型的基礎(chǔ)上,引入全球經(jīng)濟(jì)政策不確定性變量,進(jìn)一步闡述人民幣匯率、全球經(jīng)濟(jì)政策不確定性對(duì)經(jīng)濟(jì)波動(dòng)的作用機(jī)理,拓展的Mundell-Fleming模型表述如下:

上述模型對(duì)傳統(tǒng)Mundell-Fleming模型的創(chuàng)新表現(xiàn)為IS曲線和BP曲線。在全球經(jīng)濟(jì)聯(lián)系日益緊密的背景下,來(lái)自國(guó)際上的沖擊與國(guó)內(nèi)宏觀經(jīng)濟(jì)的互動(dòng)作用越來(lái)越強(qiáng)。根據(jù)實(shí)物期權(quán)理論,未來(lái)的投資可以被當(dāng)作一種“看漲期權(quán)”,全球經(jīng)濟(jì)政策不確定性升高時(shí),這種期權(quán)的價(jià)值相應(yīng)升高,而且較高的不確定性會(huì)加大經(jīng)濟(jì)體中的金融摩擦,以合理的利率融資變得更加困難,因此投資者和企業(yè)家們往往會(huì)采取“wait-and-see”態(tài)度,減少當(dāng)前投資水平,保留資本以便在未來(lái)進(jìn)行投資[17]。預(yù)防性儲(chǔ)蓄理論認(rèn)為,較高的不確定性往往會(huì)導(dǎo)致較高的儲(chǔ)蓄率。當(dāng)全球經(jīng)濟(jì)政策不確定性升高時(shí),消費(fèi)者信心降低,消費(fèi)減少。儲(chǔ)蓄率過(guò)高,消費(fèi)過(guò)低,不利于我國(guó)經(jīng)濟(jì)的發(fā)展[18]。而且匯率作為一種資產(chǎn)價(jià)格,不確定性升高,也即負(fù)面消息增多,必然會(huì)對(duì)匯率產(chǎn)生影響[43]。因此傳統(tǒng)Mundell-Fleming模型中的IS曲線修改為式(1)。經(jīng)濟(jì)政策不斷波動(dòng),導(dǎo)致投資者對(duì)于前景持有悲觀的態(tài)度,抑制投資。當(dāng)經(jīng)濟(jì)政策不確定性上升時(shí),經(jīng)濟(jì)增長(zhǎng)受阻,價(jià)格水平波動(dòng)加劇,進(jìn)而降低對(duì)資本的吸引力,對(duì)資本流入產(chǎn)生負(fù)面影響。面對(duì)不確定性沖擊時(shí),新興經(jīng)濟(jì)體相較于發(fā)達(dá)經(jīng)濟(jì)體的承受能力較弱,資本更傾向于流入發(fā)達(dá)經(jīng)濟(jì)體中,因此全球經(jīng)濟(jì)政策不確定性上升時(shí),將會(huì)對(duì)我國(guó)的資本流入產(chǎn)生遏制作用[44],于是傳統(tǒng)Mundell-Fleming模型中的BP曲線修改為式(3)。

擴(kuò)展的Mundell-Fleming模型中的LM曲線與傳統(tǒng)的Mundell-Fleming模型中的LM曲線無(wú)差異。式(1)IS曲線表示的是當(dāng)產(chǎn)品市場(chǎng)達(dá)到均衡時(shí),r和y的關(guān)系,C(·)表示消費(fèi)函數(shù),y表示收入水平,T表示稅收,I(·)表示投資函數(shù),r表示利率,π表示通貨膨脹率,X(·)表示出口函數(shù),M(·)表示進(jìn)口函數(shù),e表示間接標(biāo)價(jià)法表示的匯率;式(2)所表示的LM曲線代表貨幣市場(chǎng)達(dá)到均衡時(shí)的 r和y的關(guān)系,L(y,r-π)和Ms分別代表貨幣需求和供給。因此,根據(jù)IS-LM模型,下式仍然成立:

(二)考慮時(shí)變性的拓展Mundell-Fleming模型

由于宏觀經(jīng)濟(jì)存在高度非線性,因此在不同的時(shí)點(diǎn),全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的沖擊不同,存在時(shí)變性的沖擊響應(yīng)。當(dāng)經(jīng)濟(jì)處于衰退期時(shí),經(jīng)濟(jì)政策不確定性沖擊對(duì)宏觀經(jīng)濟(jì)的影響更大,需要更長(zhǎng)的時(shí)間恢復(fù)。而且在不同的經(jīng)濟(jì)環(huán)境中,匯率對(duì)一國(guó)的傳遞效應(yīng)也有所不同,當(dāng)經(jīng)濟(jì)處于下行空間時(shí),匯率對(duì)于宏觀經(jīng)濟(jì)的傳遞效應(yīng)明顯大于在經(jīng)濟(jì)上行空間時(shí)匯率的傳遞效應(yīng)[42],傳遞效應(yīng)具有顯著的時(shí)變性。接下來(lái)本文就全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的時(shí)變性影響進(jìn)行分析,拓展的Mundell-Fleming模型式(1)~式(3)式轉(zhuǎn)化為考慮時(shí)變性的式(15)~式(17):

根據(jù)前文分析,利用薩繆爾森(Samuelson)的比較靜態(tài)分析方法,通過(guò)克萊默(Cramer)法則,本文得到:

根據(jù)式(20)~式(21)可以看出,全球經(jīng)濟(jì)政策不確定性和人民幣匯率與經(jīng)濟(jì)增長(zhǎng)和物價(jià)水平具有時(shí)變性的抑制作用。即全球經(jīng)濟(jì)政策不確定性升高時(shí),經(jīng)濟(jì)中的負(fù)面消息較多,投資和消費(fèi)降低,從而對(duì)經(jīng)濟(jì)增長(zhǎng)和物價(jià)水平產(chǎn)生抑制作用;同時(shí),人民幣升值也會(huì)通過(guò)資本渠道和貿(mào)易渠道對(duì)國(guó)內(nèi)經(jīng)濟(jì)產(chǎn)生負(fù)面影響。

三、指標(biāo)選取與模型構(gòu)建

本文選取了人民幣名義有效匯率(NEER)、全球經(jīng)濟(jì)政策不確定性指數(shù)(GEPU)、工業(yè)增加值同比增長(zhǎng)率、通貨膨脹率(CPI)四個(gè)經(jīng)濟(jì)指標(biāo)進(jìn)行研究,所選取的樣本數(shù)據(jù)區(qū)間為2005年8月到2019年12月。各變量的數(shù)據(jù)來(lái)源和選取方法如下。

(一)指標(biāo)選取

1.人民幣名義有效匯率(NEER)

本文使用2005年8月—2019年12月的人民幣名義有效匯率(NEER)來(lái)代表匯率的波動(dòng)。自2005年匯改以來(lái),人民幣參考一籃子貨幣來(lái)調(diào)節(jié)匯率,除美元外,世界上其他主要國(guó)家的匯率變動(dòng)也會(huì)影響我國(guó)人民幣的對(duì)外價(jià)值。單一的人民幣對(duì)美元(或者其他主要貨幣)雙邊匯率難以真實(shí)地反映我國(guó)人民幣匯率的變化對(duì)于國(guó)內(nèi)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的影響,而人民幣名義有效匯率(NEER)是以我國(guó)與世界上其他國(guó)家的進(jìn)出額為權(quán)重計(jì)算得出,可以更為全面地反映出人民幣匯率的波動(dòng),因此本文選取NEER作為匯率的代理變量[45]。人民幣名義有效匯率(NEER)數(shù)據(jù)來(lái)源為國(guó)際清算銀行(BIS:https://www.bis.org/),NEER為間接標(biāo)價(jià)法表示的匯率,即NEER上升代表人民幣升值。

觀察圖2可以發(fā)現(xiàn),在樣本區(qū)間內(nèi),NEER整體呈現(xiàn)出上升的趨勢(shì),但是在2009年和2016年NEER下降較為明顯。自2005年7月匯率改革之后,人民幣名義有效匯率呈現(xiàn)出明顯的上升趨勢(shì),其中到2009年3月人民幣名義有效匯率由2005年8月的88.3上升至108.02,增幅達(dá)到了22.3%。隨后為了應(yīng)對(duì)金融危機(jī)給我國(guó)造成的負(fù)面影響,央行開始實(shí)施寬松的財(cái)政政策以刺激經(jīng)濟(jì)走出低迷。在寬松政策的背景下,2009年匯率開始下降,人民幣進(jìn)入貶值通道。然而也正是由于政府的一系列寬松的經(jīng)濟(jì)政策使得NEER升值預(yù)期得以形成,此后人民幣再次進(jìn)入了升值通道,在2015年7月NEER指數(shù)達(dá)到了127.45,較2005年8月增加了44.3%。隨后,“8·11”人民幣匯率制度改革進(jìn)一步加深了人民幣市場(chǎng)化程度。此后,受到2016年英國(guó)脫歐公投、2018年中美貿(mào)易戰(zhàn)等外部沖擊的影響,NEER出現(xiàn)一定程度的下降趨勢(shì)。

2.全球經(jīng)濟(jì)政策不確定性指數(shù)(GEPU)

按照貝克(Baker)等[46]編制的經(jīng)濟(jì)政策不確定性指數(shù),本文研究全球經(jīng)濟(jì)政策不確定性與物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系[44]。全球經(jīng)濟(jì)政策不確定性指數(shù)(GEPU)是用GDP進(jìn)行加權(quán)平均20個(gè)國(guó)家的EPU指數(shù)的平均值,這20個(gè)國(guó)家包括:澳大利亞、巴西、加拿大、智利、中國(guó)、法國(guó)、德國(guó)、希臘、印度、愛爾蘭、意大利、日本、墨西哥、荷蘭、俄羅斯、韓國(guó)、西班牙、瑞典、英國(guó)和美國(guó)。每個(gè)國(guó)家的EPU指數(shù)反映了該國(guó)報(bào)紙文章出現(xiàn)的與經(jīng)濟(jì)(E)、政策(P)和不確定性(U)有關(guān)的三個(gè)術(shù)語(yǔ)的相對(duì)頻率,即每個(gè)月的國(guó)家EPU指數(shù)值與討論該月經(jīng)濟(jì)政策不確定性的本國(guó)報(bào)紙文章數(shù)量的比例成正比。GEPU指數(shù)的數(shù)據(jù)來(lái)源為Economic Policy Uncertainty(http://www.policyuncertain-ty.com/)網(wǎng)站,數(shù)據(jù)區(qū)間為2005年8月—2019年12月。

由圖3可知,全球經(jīng)濟(jì)政策不確定性在2008年、2011—2013年以及2015—2017年3個(gè)階段較高。其中第一階段(2008年)是全球金融危機(jī)時(shí)世界各國(guó)為了抵御金融危機(jī)對(duì)國(guó)內(nèi)經(jīng)濟(jì)的影響而采取的一系列寬松的經(jīng)濟(jì)政策,比如中國(guó)政府大幅減息、美國(guó)政府的金融穩(wěn)定計(jì)劃和英國(guó)的減稅政策等等。第二階段(2011—2013年)對(duì)應(yīng)于2011年的歐債危機(jī)以及2013年美國(guó)“財(cái)政懸崖”和中國(guó)國(guó)家領(lǐng)導(dǎo)人換屆。第三階段(2015—2017年)包括2015年由于戰(zhàn)亂、政治動(dòng)蕩導(dǎo)致大量難民涌入歐洲各國(guó)所引起的歐洲移民危機(jī)、2016年英國(guó)脫歐公投和美國(guó)總統(tǒng)大選以及2016年末至2017年初發(fā)生在巴西、法國(guó)、韓國(guó)等國(guó)家的政治動(dòng)蕩。2018年隨著中美貿(mào)易摩擦的不斷演變,GEPU值有所增加。根據(jù)上述分析可知,全球經(jīng)濟(jì)政策不確定性可以較為準(zhǔn)確地反映國(guó)際經(jīng)濟(jì)環(huán)境的變化情況,進(jìn)一步說(shuō)明了GEPU指數(shù)的可靠性。

3.規(guī)模以上工業(yè)企業(yè)增加值同比增長(zhǎng)率

本文使用經(jīng)濟(jì)增長(zhǎng)率作為衡量經(jīng)濟(jì)波動(dòng)的指標(biāo)之一[47-48]。由于我國(guó)GDP統(tǒng)計(jì)數(shù)據(jù)的最高頻率為季度,沒有月度數(shù)據(jù),因此本文選用2005年8月至2019年12月的規(guī)模以上工業(yè)企業(yè)增加值同比增長(zhǎng)率作為GDP的代理變量。規(guī)模以上工業(yè)企業(yè)增加值是指主營(yíng)業(yè)務(wù)收入在兩千萬(wàn)元以上的工業(yè)企業(yè)在生產(chǎn)過(guò)程中新增加的價(jià)值。數(shù)據(jù)來(lái)源為Wind數(shù)據(jù)庫(kù)。

由圖4可以看出,我國(guó)經(jīng)濟(jì)增長(zhǎng)整體呈現(xiàn)出下降趨勢(shì)。金融危機(jī)期間,我國(guó)經(jīng)濟(jì)急劇惡化,并且在2009年1月規(guī)模以上工業(yè)企業(yè)增加值同比增長(zhǎng)率降低為負(fù)值-2.93。隨著央行實(shí)施一系列寬松的財(cái)政政策,經(jīng)濟(jì)狀況開始好轉(zhuǎn),在一年時(shí)間內(nèi),工業(yè)增加值同比增長(zhǎng)率就從最低點(diǎn)-2.93增加至最高點(diǎn)29.2。伴隨著寬松財(cái)政政策的實(shí)施,我國(guó)CPI指數(shù)大幅增加,房?jī)r(jià)高企,經(jīng)濟(jì)政策由寬松轉(zhuǎn)向緊縮。此后,我國(guó)規(guī)模以上工業(yè)企業(yè)增加值同比增長(zhǎng)率雖有波動(dòng),但總體還是表現(xiàn)出下降趨勢(shì),經(jīng)濟(jì)下行壓力較大。

4.通貨膨脹率(CPI)

居民消費(fèi)價(jià)格指數(shù)(CPI)反映了居民家庭所購(gòu)買的商品及服務(wù)價(jià)格水平的變動(dòng)情況,它衡量的是產(chǎn)品與服務(wù)的最終價(jià)格,在整個(gè)國(guó)民經(jīng)濟(jì)體系中具有重要地位。CPI的變動(dòng)在一定程度上反映了一國(guó)通脹或者緊縮的程度,因此,本文選取2005年8月至2019年12月CPI作為通貨膨脹的代理變量[47-48]。數(shù)據(jù)來(lái)源為Wind數(shù)據(jù)庫(kù)。

觀察圖5可知,從2005年開始,我國(guó)CPI迅速提升,由2005年8月的1.3上升至2008年2月的8.7,增加了6.6倍之多。在金融危機(jī)爆發(fā)之前,來(lái)自國(guó)際的美元貶值、石油價(jià)格上漲等外部沖擊是導(dǎo)致我國(guó)CPI大幅上升、居高不下重要原因之一。金融危機(jī)爆發(fā)之后,我國(guó)CPI一落千丈,僅僅一年的時(shí)間就從最高點(diǎn)8.7下降至最低點(diǎn)-1.7(2009年7月)。為了刺激經(jīng)濟(jì)走出泥潭,我國(guó)政府實(shí)施了一系列寬松的經(jīng)濟(jì)政策,這些寬松的政策有利于經(jīng)濟(jì)復(fù)蘇,但是同時(shí)也形成了一定程度的通脹預(yù)期,在2009年7月我國(guó)CPI開始重新進(jìn)入上升通道,并且在2011年7月再次達(dá)到峰值6.45。之后為了應(yīng)對(duì)較高的通脹水平,政府開始實(shí)施緊縮的政策以期減少經(jīng)濟(jì)中的流動(dòng)性,隨著這些政策的實(shí)施,我國(guó)CPI明顯降低。2013年習(xí)近平總書記提出要以經(jīng)濟(jì)平穩(wěn)發(fā)展為目標(biāo),宏觀經(jīng)濟(jì)政策要穩(wěn),防止經(jīng)濟(jì)大起大落。因此,由圖中我們也可以看出,2013年之后我國(guó)CPI指數(shù)基本維持平穩(wěn)狀態(tài)。自2018年10月開始,我國(guó)CPI指數(shù)開始回落,與此同時(shí),2018年12月的PMI指數(shù)降至49.4%,低于榮枯線水平。進(jìn)入12月以來(lái),受到來(lái)自國(guó)際上的石油價(jià)格下跌、國(guó)內(nèi)的鋼價(jià)和煤價(jià)持續(xù)下降的沖擊,經(jīng)濟(jì)呈現(xiàn)出通貨緊縮的風(fēng)險(xiǎn)。在2019年度呈現(xiàn)上漲態(tài)勢(shì)。

(二)模型構(gòu)建

1.單變量時(shí)變參數(shù)回歸模型

(1)模型構(gòu)建

定義一個(gè)單變量時(shí)變參數(shù)模型的一般表達(dá)式:

(2)參數(shù)估計(jì)方法

如果將αt和ht看作狀態(tài)變量,因此單變量時(shí)變參數(shù)回歸模型就會(huì)形成狀態(tài)空間模型。對(duì)于模型的參數(shù)估計(jì),綜合現(xiàn)有文獻(xiàn)提出的許多方法,本文使用可以大大減少工作量的MCMC算法估計(jì)參數(shù)①。

2.多變量時(shí)變參數(shù)(TVP-SV-BSVAR)模型

(1)模型的構(gòu)建

首先定義一個(gè)標(biāo)準(zhǔn)的結(jié)構(gòu)VAR模型:

其中,yt是k×1維觀測(cè)向量,A是k×k維系數(shù)矩陣,F(xiàn)1…Fs為k×k維的滯后系數(shù)矩陣,擾動(dòng)項(xiàng)μt是k×1維的結(jié)構(gòu)性沖擊。假設(shè)μt~N(0,∑∑),其中

同時(shí)假定A為下三角矩陣,即

將模型(25)整理成如下簡(jiǎn)化的VAR模型形式:

此時(shí)式(27)的參數(shù)是非時(shí)變的,為了讓上式滿足時(shí)變性,令式(27)中的矩陣A、參數(shù)β和∑均滿足時(shí)變特征,則式(27)變?yōu)槭剑?8)。

關(guān)于多變量時(shí)變參數(shù)的模型構(gòu)建需要說(shuō)明以下幾點(diǎn):

第一,假設(shè)矩陣At下三角形矩陣是VAR系統(tǒng)的遞歸識(shí)別;

第二,多變量時(shí)變參數(shù)的模型不要求參數(shù)平穩(wěn),但是要服從隨機(jī)游走過(guò)程;

第三,本文假設(shè)∑h為對(duì)角陣;

第四,對(duì)于因參數(shù)變量都具有時(shí)變特征而引起的過(guò)擬合問(wèn)題,本文參照Primiceri[49]為βs+1,αs+1,hs+1指定正態(tài)先驗(yàn)分布,對(duì)于均值和方差采用常系數(shù)VAR依據(jù)樣本期前的數(shù)據(jù)計(jì)算得出。

(2)模型參數(shù)估計(jì)

四、經(jīng)驗(yàn)結(jié)果分析

從基準(zhǔn)SVAR模型,參數(shù)估計(jì)及分析、不同提前期脈沖響應(yīng)分析、不同時(shí)點(diǎn)脈沖響應(yīng)分析、穩(wěn)健性檢驗(yàn)、影響機(jī)制檢驗(yàn)六個(gè)方面對(duì)變量之間的時(shí)變影響進(jìn)行經(jīng)驗(yàn)分析。

(一)基準(zhǔn)SVAR模型

首先,本文構(gòu)建含有4個(gè)變量的基準(zhǔn)SVAR模型,包含的4個(gè)變量為:全球經(jīng)濟(jì)政策不確定性、人民幣名義有效匯率、物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)率。結(jié)合前述理論分析,我們將基準(zhǔn)SVAR模型表述如下:

在基準(zhǔn)SVAR模型中,全球經(jīng)濟(jì)政策不確定性的一個(gè)單位沖擊將通過(guò)以下方式影響經(jīng)濟(jì)波動(dòng):第一,直接影響。在SVAR模型中,全球經(jīng)濟(jì)政策不確定性的每個(gè)單位沖擊在當(dāng)期會(huì)對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)分別產(chǎn)生a3,1和a4,1單位的沖擊。第二,間接影響。間接影響為經(jīng)由匯率傳導(dǎo)的間接效應(yīng)。除直接沖擊外,全球經(jīng)濟(jì)政策不確定性還會(huì)通過(guò)影響人民幣匯率進(jìn)而間接影響物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)。在SVAR模型中,如果人民幣匯率對(duì)當(dāng)期全球經(jīng)濟(jì)政策不確定性的沖擊立即做出反應(yīng)(a2,1≠0),而物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)又立即對(duì)人民幣名義有效匯率產(chǎn)生響應(yīng)(a3,2≠0且a4,3≠0),則一單位全球經(jīng)濟(jì)政策不確定性沖擊對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的沖擊為a2,1×a3,2和a2,1×a4,2。每單位人民幣名義有效匯率的沖擊主要通過(guò)直接渠道影響物價(jià)水平和經(jīng)濟(jì)波動(dòng)。在SVAR模型中,面對(duì)人民幣匯率的每單位沖擊,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)立即做出a3,2和a4,3單位的響應(yīng)。

(二)參數(shù)估計(jì)及分析

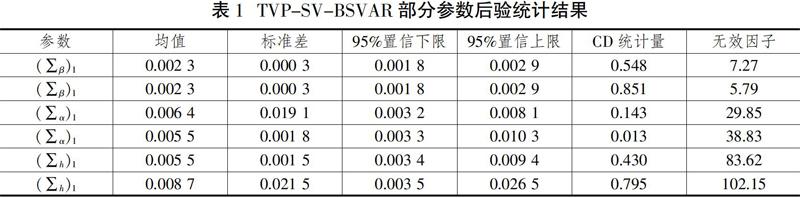

本文接下來(lái)運(yùn)用中島正史(Nakajima)等[50]提出的TVP-SV-BSVAR模型進(jìn)行實(shí)證分析。首先,運(yùn)用馬爾可夫鏈蒙特卡羅(MCMC)算法,進(jìn)行10 000次迭代運(yùn)算。為了使估計(jì)結(jié)果更加準(zhǔn)確,本文將前1 000次迭代運(yùn)算結(jié)果舍棄。去掉前1 000次迭代運(yùn)算后得到Markov鏈?zhǔn)諗康暮篁?yàn)分布,然后從后驗(yàn)分布中進(jìn)行抽樣,形成各參數(shù)的均值估計(jì),最后采用CD統(tǒng)計(jì)量與無(wú)效因子檢驗(yàn)MCMC算法的有效性。估計(jì)結(jié)果如表1和圖6所示。表1中的結(jié)果表明,模型抽樣得到的各參數(shù)估計(jì)結(jié)果的標(biāo)準(zhǔn)差較小,并且其后驗(yàn)均值均在95%的置信區(qū)間內(nèi),表明參數(shù)估計(jì)的結(jié)果良好。CD統(tǒng)計(jì)量的值均未超過(guò)1.96,表明舍棄前1 000次結(jié)果足以使得Markov鏈趨于收斂,不能拒絕參數(shù)服從后驗(yàn)分布的原假設(shè),而且表中最后一列無(wú)效因子的結(jié)果也說(shuō)明估計(jì)參數(shù)的有效性較高。圖6分別為樣本自相關(guān)圖、樣本路徑圖和后驗(yàn)密度圖。由樣本路徑圖可以看出都在其均值附近波動(dòng),且呈現(xiàn)出波動(dòng)聚類的效果,這同時(shí)也對(duì)下文實(shí)證分析的準(zhǔn)確性進(jìn)行了佐證。

(三)不同提前期脈沖響應(yīng)分析

根據(jù)西姆斯(Sims)提出的傳統(tǒng)VAR計(jì)量方法對(duì)變量數(shù)據(jù)進(jìn)行回歸時(shí),其估計(jì)出的參數(shù)是固定不變的,但是TVP-SV-BSVAR模型估計(jì)出的參數(shù)不是固定不變的,具有時(shí)變特征。本文接下來(lái)將從不同提前期的全球經(jīng)濟(jì)政策不確定性(GEPU)和人民幣名義有效匯率(NEER)對(duì)物價(jià)水平(CPI)和經(jīng)濟(jì)增長(zhǎng)(GDP)的正向沖擊進(jìn)行反事實(shí)實(shí)驗(yàn)分析。

1.不同提前期的全球經(jīng)濟(jì)政策不確定性沖擊對(duì)經(jīng)濟(jì)波動(dòng)的影響

在樣本區(qū)間內(nèi),對(duì)來(lái)自不同提前期自變量的沖擊,因變量的反應(yīng)可能不一樣。本文用提前1期、6期和12期分別表示短期、中期和長(zhǎng)期,在此基礎(chǔ)上,考察了面對(duì)不同提前期內(nèi)來(lái)自于全球經(jīng)濟(jì)政策不確定性一單位標(biāo)準(zhǔn)差的正向沖擊,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的脈沖響應(yīng)情況。

圖7顯示了全球經(jīng)濟(jì)政策不確定性變動(dòng)對(duì)于經(jīng)濟(jì)波動(dòng)沖擊的時(shí)變性。根據(jù)左圖來(lái)看,物價(jià)水平對(duì)于全球經(jīng)濟(jì)政策不確定性沖擊的響應(yīng)具有明顯的時(shí)變特征,并且在整個(gè)樣本區(qū)間內(nèi),無(wú)論在短期、中期還是長(zhǎng)期,這種時(shí)變響應(yīng)顯著為負(fù),表明TVP-SV-BSVAR模型的估計(jì)結(jié)果具有一定的穩(wěn)健性。從不同提前期的沖擊效果可以看出,全球經(jīng)濟(jì)政策不確定性對(duì)物價(jià)水平?jīng)_擊強(qiáng)度和時(shí)變性主要體現(xiàn)在中期和長(zhǎng)期內(nèi),短期內(nèi),面對(duì)一單位全球經(jīng)濟(jì)政策不確定性的正向沖擊時(shí),物價(jià)水平的響應(yīng)基本維持在-0.03左右。全球經(jīng)濟(jì)政策不確定性的正向沖擊對(duì)于物價(jià)水平具有抑制效應(yīng),這一結(jié)論與霍蘭德(Holland)的觀點(diǎn)相一致,穩(wěn)定物價(jià)作為貨幣政策的首要目標(biāo),當(dāng)全球經(jīng)濟(jì)政策不確定性升高時(shí),政府會(huì)采取緊縮的貨幣政策以抵制這種不確定性對(duì)于國(guó)內(nèi)經(jīng)濟(jì)的沖擊,而緊縮的經(jīng)濟(jì)政策會(huì)對(duì)物價(jià)產(chǎn)生一定的抑制作用。全球經(jīng)濟(jì)政策不確定性升高時(shí),經(jīng)濟(jì)體中的金融摩擦增加,這使得當(dāng)前的融資成本加大,融資難度增加,進(jìn)而對(duì)物價(jià)水平產(chǎn)生抑制作用。同時(shí),當(dāng)不確定性升高時(shí),一單位未來(lái)消費(fèi)的邊際效用大于當(dāng)下同等單位消費(fèi)的邊際效用,從而當(dāng)前消費(fèi)減少,預(yù)防性儲(chǔ)蓄增加。內(nèi)需作為拉動(dòng)經(jīng)濟(jì)的“三駕馬車”之一,其降低會(huì)對(duì)物價(jià)產(chǎn)生顯著的抑制作用。

具體來(lái)看,在長(zhǎng)期中,2007年(第19期)以前全球經(jīng)濟(jì)政策不確定性對(duì)物價(jià)水平的長(zhǎng)期影響較強(qiáng),表明在2007年以前,由于我國(guó)經(jīng)濟(jì)制度不完善,對(duì)外部沖擊的適應(yīng)性較弱,宏觀經(jīng)濟(jì)彈性強(qiáng),外部不確定性對(duì)于國(guó)內(nèi)經(jīng)濟(jì)的傳導(dǎo)效應(yīng)較大。2007年至2009年全球經(jīng)濟(jì)政策不確定性對(duì)于物價(jià)的沖擊效應(yīng)出現(xiàn)衰減。在此期間,由于金融危機(jī)的爆發(fā),我國(guó)政府采取了各種經(jīng)濟(jì)政策來(lái)抵御外部沖擊,防止經(jīng)濟(jì)出現(xiàn)衰落。由圖可知,這一時(shí)期政府實(shí)施的經(jīng)濟(jì)政策有效地抵御了全球經(jīng)濟(jì)政策不確定性對(duì)物價(jià)的沖擊,對(duì)物價(jià)水平起到了顯著的保護(hù)作用,但是這種保護(hù)措施隨后也帶來(lái)了一定的“副作用”。危機(jī)之后,我國(guó)通脹高企,產(chǎn)能過(guò)剩,不確定性對(duì)于國(guó)內(nèi)經(jīng)濟(jì)的沖擊出現(xiàn)了小幅的波動(dòng)性增加。2013年國(guó)家領(lǐng)導(dǎo)人換屆之后,習(xí)近平總書記提出我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)時(shí)期,政府要以經(jīng)濟(jì)平穩(wěn)發(fā)展為目標(biāo),經(jīng)濟(jì)政策要趨于更加穩(wěn)定,此時(shí)全球經(jīng)濟(jì)政策不確定性對(duì)于物價(jià)水平的沖擊效應(yīng)趨于穩(wěn)定。

根據(jù)圖7右圖可以看出,在整個(gè)樣本區(qū)間內(nèi),面對(duì)來(lái)自全球經(jīng)濟(jì)政策不確定性一單位的正向沖擊,經(jīng)濟(jì)增長(zhǎng)的響應(yīng)均為負(fù)值,并且不斷向0衰減,尤其在2013年我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)以后,響應(yīng)向零趨近并逐漸平緩,這表明全球經(jīng)濟(jì)政策不確定性對(duì)經(jīng)濟(jì)增長(zhǎng)具有抑制作用且具有一定的持久性。全球經(jīng)濟(jì)政策不確定性上升時(shí),未來(lái)投資機(jī)會(huì)的價(jià)值相應(yīng)增加,根據(jù)實(shí)物期權(quán)理論,未來(lái)的投資價(jià)值可被視作一種“看漲期權(quán)”,當(dāng)期權(quán)的價(jià)值升高時(shí),投資者會(huì)更傾向于把資金留作將來(lái)進(jìn)行投資,以期獲得更多的利潤(rùn),因此當(dāng)前的投資水平降低,進(jìn)而對(duì)經(jīng)濟(jì)產(chǎn)生抑制作用。同時(shí),政策不確定性的波動(dòng)還會(huì)影響投資者和企業(yè)家的信心,GEPU上升使得經(jīng)濟(jì)主體對(duì)于未來(lái)經(jīng)濟(jì)形勢(shì)感到悲觀,從而減少當(dāng)前的投資。而且,全球經(jīng)濟(jì)政策不確定性上升會(huì)導(dǎo)致消費(fèi)者信心下降,消費(fèi)不足,內(nèi)需降低,進(jìn)而增加經(jīng)濟(jì)下行壓力。

由圖7右圖可知,短期內(nèi),面對(duì)不確定性的沖擊,經(jīng)濟(jì)增長(zhǎng)的響應(yīng)雖有小幅上升,但波動(dòng)幅度較小,基本維持穩(wěn)定。中期內(nèi),經(jīng)濟(jì)增長(zhǎng)面對(duì)全球經(jīng)濟(jì)政策不確定性沖擊的響應(yīng)最大,長(zhǎng)期內(nèi),經(jīng)濟(jì)增長(zhǎng)對(duì)于不確定性沖擊的響應(yīng)波動(dòng)最劇烈,但小于中期的響應(yīng),經(jīng)濟(jì)出現(xiàn)恢復(fù),但是恢復(fù)的程度在不同時(shí)間內(nèi)差異較大。經(jīng)濟(jì)進(jìn)入新常態(tài)之前,我國(guó)經(jīng)濟(jì)制度尚不完善,國(guó)內(nèi)經(jīng)濟(jì)易受到全球經(jīng)濟(jì)政策不確定性沖擊的影響。隨著我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),宏觀經(jīng)濟(jì)政策趨于穩(wěn)定,能夠有效地抵御全球經(jīng)濟(jì)政策不確定性對(duì)于我國(guó)經(jīng)濟(jì)增長(zhǎng)的沖擊。

2.不同提前期的人民幣名義有效匯率沖擊對(duì)經(jīng)濟(jì)波動(dòng)的影響

和前文一致,選取提前1個(gè)月、半年和一年分別表示短期、中期和長(zhǎng)期中經(jīng)濟(jì)波動(dòng)對(duì)于人民幣名義有效匯率一單位正向沖擊的時(shí)變響應(yīng),其中不同的提前期反映的是匯率對(duì)經(jīng)濟(jì)傳導(dǎo)效應(yīng)的時(shí)滯性。

圖8顯示了人民幣名義有效匯率變動(dòng)對(duì)于經(jīng)濟(jì)波動(dòng)影響的時(shí)變性。由左圖可以看出,對(duì)比不同提前期的脈沖響應(yīng)函數(shù),物價(jià)水平對(duì)于匯率波動(dòng)的響應(yīng)的時(shí)變性主要體現(xiàn)在中期和長(zhǎng)期內(nèi)。在中期內(nèi),物價(jià)對(duì)匯率沖擊的響應(yīng)具有明顯的時(shí)變性,短期內(nèi)物價(jià)對(duì)于匯率一單位正向沖擊的響應(yīng)強(qiáng)度小于中期的響應(yīng)強(qiáng)度,長(zhǎng)期內(nèi),物價(jià)對(duì)于匯率沖擊的響應(yīng)則出現(xiàn)明顯的波動(dòng),且響應(yīng)的時(shí)變性最為顯著。匯率上升導(dǎo)致進(jìn)口商品價(jià)格下降,進(jìn)而引起國(guó)內(nèi)商品價(jià)格下降。同時(shí),人民幣升值不利于出口,出口額降低,外匯占款減少,從而央行因?yàn)橥鈪R占款而不得不投放基礎(chǔ)貨幣的壓力降低,進(jìn)而對(duì)物價(jià)水平產(chǎn)生抑制作用。而且從資本流動(dòng)來(lái)看,人民幣升值會(huì)使得國(guó)外投資者的資產(chǎn)相對(duì)減少,不利于資本的流入,這也會(huì)對(duì)物價(jià)水平產(chǎn)生抑制作用。

2008年之前,物價(jià)對(duì)于匯率沖擊的響應(yīng)呈現(xiàn)出“倒駝峰”形,隨后金融危機(jī)爆發(fā),CPI指數(shù)一落千丈,物價(jià)對(duì)匯率沖擊的響應(yīng)強(qiáng)度迅速減弱。雖然為了降低危機(jī)對(duì)國(guó)內(nèi)經(jīng)濟(jì)的沖擊,政府實(shí)施了各種寬松的經(jīng)濟(jì)政策,但是由于此次危機(jī)影響的廣泛性,這一系列寬松的政策并沒有吸引國(guó)外資本大量的流入。這使得在金融危機(jī)到我國(guó)經(jīng)濟(jì)從金融危機(jī)中恢復(fù)并進(jìn)入新常態(tài)期間,匯率波動(dòng)對(duì)物價(jià)的影響較為顯著,從長(zhǎng)期來(lái)看,該影響波動(dòng)劇烈。但是隨著我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),宏觀經(jīng)濟(jì)日趨穩(wěn)定,匯率波動(dòng)對(duì)物價(jià)的時(shí)變抑制效應(yīng)減小,物價(jià)的響應(yīng)強(qiáng)度也趨于平緩。盡管從2016年開始,人民幣面臨了美元走強(qiáng)、中美貿(mào)易戰(zhàn)等一些外部沖擊,但是這沒有在很大程度上影響物價(jià)對(duì)于匯率沖擊的響應(yīng)強(qiáng)度。

根據(jù)圖8右圖可以看出,在整個(gè)樣本區(qū)間內(nèi),來(lái)自人民幣名義有效匯率一單位的正向沖擊,經(jīng)濟(jì)增長(zhǎng)的響應(yīng)均為負(fù)值。短期內(nèi),面對(duì)人民幣名義有效匯率一單位正向沖擊,經(jīng)濟(jì)增長(zhǎng)的響應(yīng)基本穩(wěn)定,響應(yīng)強(qiáng)度為-0.02。經(jīng)濟(jì)增長(zhǎng)對(duì)于匯率沖擊響應(yīng)的時(shí)變性主要體現(xiàn)在中期和長(zhǎng)期,且具有一定的時(shí)滯性。中期內(nèi),經(jīng)濟(jì)增長(zhǎng)面對(duì)匯率沖擊的響應(yīng)雖有小幅波動(dòng),但基本維持在-0.07~-0.08,長(zhǎng)期內(nèi),經(jīng)濟(jì)增長(zhǎng)的響應(yīng)則出現(xiàn)明顯波動(dòng),呈現(xiàn)出明顯的時(shí)變性。一方面匯率上升,導(dǎo)致我國(guó)出口商品價(jià)格上升,在國(guó)際上的產(chǎn)品競(jìng)爭(zhēng)力下降,凈出口額減少,從而對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生抑制作用;另一方面,當(dāng)人民幣升值時(shí),國(guó)外投資者的資本相對(duì)減少,進(jìn)而會(huì)減少外來(lái)資金在國(guó)內(nèi)的投資。而且,人民幣升值,引起國(guó)內(nèi)生產(chǎn)成本增加,產(chǎn)品利潤(rùn)降低,從而不利于國(guó)外企業(yè)來(lái)華投資,進(jìn)而對(duì)經(jīng)濟(jì)產(chǎn)生抑制效應(yīng)。

2005年匯改以后,匯率對(duì)于經(jīng)濟(jì)的沖擊保持穩(wěn)定,金融危機(jī)爆發(fā)后,為了盤活經(jīng)濟(jì),央行開始釋放流動(dòng)性,房地產(chǎn)市場(chǎng)進(jìn)入了大量資金,有效刺激經(jīng)濟(jì)復(fù)蘇,此時(shí)匯率對(duì)于經(jīng)濟(jì)的沖擊減弱。然而,寬松的政策雖然有利于減輕金融危機(jī)對(duì)國(guó)內(nèi)經(jīng)濟(jì)的沖擊,但是卻使得物價(jià)飛速上漲。為了穩(wěn)定物價(jià),央行的政策導(dǎo)向開始由寬松轉(zhuǎn)向緊縮,匯率對(duì)于經(jīng)濟(jì)的沖擊也開始隨之增強(qiáng)。此后,政府為了減輕經(jīng)濟(jì)下行壓力,不斷出臺(tái)不同的經(jīng)濟(jì)政策,匯率對(duì)于經(jīng)濟(jì)的沖擊也不斷出現(xiàn)波動(dòng)。2018年黨中央、國(guó)務(wù)院提出“穩(wěn)外貿(mào)、穩(wěn)外資、穩(wěn)投資、穩(wěn)預(yù)期”的新要求,加強(qiáng)相關(guān)政策落實(shí),合理引導(dǎo)發(fā)展預(yù)期,保持經(jīng)濟(jì)平穩(wěn)發(fā)展,由圖中可以看出,此時(shí)匯率對(duì)于國(guó)內(nèi)經(jīng)濟(jì)的影響趨于平穩(wěn)。

(四)不同時(shí)點(diǎn)脈沖響應(yīng)分析

不同時(shí)點(diǎn)的脈沖響應(yīng)函數(shù)是樣本區(qū)間內(nèi)在不同時(shí)點(diǎn)上自變量的單位沖擊對(duì)當(dāng)期因變量所產(chǎn)生的影響,選擇不同的時(shí)點(diǎn)進(jìn)行脈沖響應(yīng)分析是為了說(shuō)明當(dāng)處于不同經(jīng)濟(jì)環(huán)境時(shí),全球經(jīng)濟(jì)政策不確定性和人民幣名義有效匯率對(duì)經(jīng)濟(jì)波動(dòng)的影響是否會(huì)發(fā)生變化。因此,結(jié)合實(shí)際經(jīng)濟(jì)背景,本文選取了三個(gè)不同的時(shí)點(diǎn)進(jìn)行脈沖響應(yīng)分析,分別為2006年12月對(duì)應(yīng)金融危機(jī)前的時(shí)期、2009年1月對(duì)應(yīng)金融危機(jī)時(shí)期以及2014年6月對(duì)應(yīng)經(jīng)濟(jì)新常態(tài)時(shí)期。

1.不同時(shí)點(diǎn)全球經(jīng)濟(jì)政策不確定性沖擊對(duì)經(jīng)濟(jì)波動(dòng)的影響

圖9顯示的是在不同時(shí)點(diǎn)下,全球經(jīng)濟(jì)政策不確定性對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)一單位沖擊的脈沖響應(yīng)圖。從圖中可以看出,在不同時(shí)點(diǎn)下,物價(jià)水平面對(duì)全球經(jīng)濟(jì)政策不確定性沖擊的響應(yīng)趨勢(shì)基本一致。2期之后,物價(jià)水平對(duì)2006年12月這一時(shí)點(diǎn)的不確定性沖擊響應(yīng)最強(qiáng),危機(jī)時(shí)期的響應(yīng)強(qiáng)度次之,經(jīng)濟(jì)新常態(tài)時(shí)期的響應(yīng)強(qiáng)度最弱。危機(jī)時(shí)期為了抵御金融危機(jī)的影響,政府實(shí)施的政策有效地抵御了外部沖擊對(duì)物價(jià)水平的影響。當(dāng)經(jīng)濟(jì)進(jìn)入新常態(tài)時(shí)期,我國(guó)各項(xiàng)經(jīng)濟(jì)政策更加趨于穩(wěn)定,此時(shí)不確定性對(duì)物價(jià)水平的影響最弱。

經(jīng)濟(jì)增長(zhǎng)面對(duì)不同時(shí)點(diǎn)全球經(jīng)濟(jì)政策不確定性沖擊的響應(yīng)呈現(xiàn)出“W”型。觀察圖9右圖可知,在整個(gè)樣本期內(nèi),經(jīng)濟(jì)增長(zhǎng)對(duì)于危機(jī)前和危機(jī)時(shí)的不確定性沖擊的響應(yīng)強(qiáng)度相似。7期之后,經(jīng)濟(jì)增長(zhǎng)面對(duì)新常態(tài)這一時(shí)點(diǎn)的全球經(jīng)濟(jì)政策不確定性沖擊的響應(yīng)強(qiáng)度最大。由圖9右圖可知,在整個(gè)樣本期內(nèi),2014年6月這一時(shí)點(diǎn)經(jīng)濟(jì)增長(zhǎng)對(duì)全球經(jīng)濟(jì)政策不確定性沖擊的響應(yīng)強(qiáng)度逐漸增大,表明目前全球經(jīng)濟(jì)政策不確定性對(duì)經(jīng)濟(jì)增長(zhǎng)的負(fù)面影響越來(lái)越顯著,且影響強(qiáng)度又增加的趨勢(shì),新常態(tài)時(shí)期,政府應(yīng)該加大對(duì)于全球經(jīng)濟(jì)政策不確定性的關(guān)注,減輕其對(duì)我國(guó)宏觀經(jīng)濟(jì)的沖擊。

2.不同時(shí)點(diǎn)人民幣名義有效匯率沖擊對(duì)經(jīng)濟(jì)波動(dòng)的影響

圖10顯示的是不同時(shí)點(diǎn)下人民幣名義有效匯率對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)一單位正向沖擊的脈沖響應(yīng)圖。面對(duì)不同時(shí)點(diǎn)的人民幣名義有效匯率沖擊,物價(jià)水平的響應(yīng)立即為負(fù),在第3期達(dá)到-0.017之后向0衰減,于第5期達(dá)到最大值后,危機(jī)前和新常態(tài)時(shí)點(diǎn)的響應(yīng)又開始在負(fù)向區(qū)域下降,危機(jī)時(shí)這一時(shí)點(diǎn)的響應(yīng)強(qiáng)度以一個(gè)較小的斜率繼續(xù)趨近于0。危機(jī)時(shí),我國(guó)政府實(shí)施了一系列穩(wěn)定經(jīng)濟(jì)的貨幣政策。根據(jù)左圖可以看出,這些穩(wěn)定經(jīng)濟(jì)的貨幣政策顯著地減輕了匯率對(duì)于物價(jià)水平的沖擊。圖10左圖再一次表明,人民幣名義有效匯率上升會(huì)對(duì)物價(jià)水平產(chǎn)生抑制作用。

根據(jù)圖10右圖可以看出,在整個(gè)樣本區(qū)間內(nèi),經(jīng)濟(jì)增長(zhǎng)對(duì)于人民幣名義有效匯率沖擊的響應(yīng)均為負(fù),即人民幣升值不利于經(jīng)濟(jì)的發(fā)展。4期之前,經(jīng)濟(jì)增長(zhǎng)面對(duì)不同時(shí)點(diǎn)的匯率沖擊的響應(yīng)基本一致,4期之后,對(duì)于不同時(shí)點(diǎn)的響應(yīng)強(qiáng)度出現(xiàn)明顯的差異。4期之后,面對(duì)2006年12月和2009年1月這兩個(gè)時(shí)點(diǎn)人民幣名義有效匯率的沖擊,經(jīng)濟(jì)增長(zhǎng)的強(qiáng)度趨于穩(wěn)定,而面對(duì)2014年6月這一時(shí)點(diǎn)人民幣名義有效匯率沖擊的響應(yīng)強(qiáng)度則呈現(xiàn)出繼續(xù)增加的趨勢(shì)。根據(jù)右圖持續(xù)增加的實(shí)線可知,目前經(jīng)濟(jì)新常態(tài)時(shí)期,匯率對(duì)經(jīng)濟(jì)增長(zhǎng)的影響越來(lái)越重要,并且匯率對(duì)經(jīng)濟(jì)影響的持續(xù)時(shí)間較長(zhǎng),具有持久性,政府調(diào)控經(jīng)濟(jì)時(shí),保持匯率的穩(wěn)定越來(lái)越重要。

(五)穩(wěn)健性檢驗(yàn)

本文在這一部分進(jìn)一步更換全球經(jīng)濟(jì)政策不確定性和人民幣名義有效匯率變量指標(biāo),以確保上述實(shí)證分析的穩(wěn)健性。接下來(lái)使用基于PPP(購(gòu)買力平價(jià))調(diào)整后GDP調(diào)整的全球經(jīng)濟(jì)政策不確定性指數(shù)來(lái)代替前文中使用的基于當(dāng)前價(jià)格GDP調(diào)整的全球經(jīng)濟(jì)政策不確定性指數(shù),使用人民幣實(shí)際有效匯率來(lái)替代人民幣名義有效匯率。本節(jié)選取的不同提前期和不同時(shí)點(diǎn)與前文一致,分別為:提前1期(1個(gè)月)、6期(半年)和12期(一年);2006年12月(t=17)金融危機(jī)前的時(shí)期,2009年1月(t=42)金融危機(jī)時(shí)期以及2014年6月(t=107)經(jīng)濟(jì)新常態(tài)時(shí)期,穩(wěn)健性檢驗(yàn)結(jié)果如圖11和圖12所示。

根據(jù)圖11可知,全球經(jīng)濟(jì)政策不確定性、人民幣實(shí)際有效匯率與經(jīng)濟(jì)波動(dòng)均具有反向關(guān)系,并且在長(zhǎng)期中,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)面對(duì)全球經(jīng)濟(jì)政策不確定性和人民幣實(shí)際有效匯率沖擊響應(yīng)的波動(dòng)最為劇烈,時(shí)變特征最為顯著。具體來(lái)看,面對(duì)全球經(jīng)濟(jì)政策不確定性一單位正向沖擊時(shí),物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)響應(yīng)的時(shí)變性主要體現(xiàn)在中期和長(zhǎng)期。對(duì)于人民幣實(shí)際有效匯率的沖擊,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)響應(yīng)的時(shí)變性也主要體現(xiàn)在中期和長(zhǎng)期內(nèi)。根據(jù)圖12可知,在不同時(shí)點(diǎn)上,面對(duì)全球經(jīng)濟(jì)政策不確定性和人民幣實(shí)際有效匯率一個(gè)單位的正向沖擊時(shí),物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)均呈現(xiàn)出負(fù)向響應(yīng),并且響應(yīng)強(qiáng)度與上述響應(yīng)強(qiáng)度相似。這與前文分析相一致,表明前述實(shí)證結(jié)果具有穩(wěn)健性。

(六)影響機(jī)制檢驗(yàn)

根據(jù)本文前述理論機(jī)制分析,匯率作為一種資產(chǎn)價(jià)格,全球經(jīng)濟(jì)政策不確定性的波動(dòng)會(huì)影響投資和市場(chǎng)預(yù)期,從而加劇匯率的波動(dòng),進(jìn)而對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)產(chǎn)生影響。因此,本文接下來(lái)嘗試驗(yàn)證全球經(jīng)濟(jì)政策不確定性的影響機(jī)制。

表2為全球經(jīng)濟(jì)政策不確定性與人民幣名義有效匯率的格蘭杰因果檢驗(yàn)結(jié)果,從表中我們可以得到,在5%的顯著性水平下,全球經(jīng)濟(jì)政策不確定性是人民幣名義有效匯率的格蘭杰原因,人民幣名義有效匯率不是全球經(jīng)濟(jì)政策不確定性的格蘭杰原因,表明全球經(jīng)濟(jì)政策不確定性是人民幣名義有效匯率變動(dòng)的原因。因此,我們可以認(rèn)為全球經(jīng)濟(jì)政策不確定性變動(dòng)可以影響人民幣名義有效匯率波動(dòng),即驗(yàn)證了本文前述的理論機(jī)制。

五、結(jié)論與啟示

本文基于時(shí)變視角,首先構(gòu)建并推導(dǎo)融入全球經(jīng)濟(jì)政策不確定性、人民幣匯率和經(jīng)濟(jì)波動(dòng)的Mundell-Fleming模型,從理論上分析了全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)國(guó)內(nèi)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的時(shí)變性影響機(jī)制。然后運(yùn)用含時(shí)變參數(shù)的TVP-SV-BSVAR模型,證實(shí)了全球經(jīng)濟(jì)政策不確定性、人民幣匯率對(duì)中國(guó)經(jīng)濟(jì)沖擊存在時(shí)變特征。本文選取了2005年8月—2019年12月的數(shù)據(jù),使用時(shí)變參數(shù)模型(TVP-SV-BSVAR)對(duì)這一時(shí)變傳導(dǎo)效應(yīng)進(jìn)行量化分析。

第一,長(zhǎng)期中全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)內(nèi)經(jīng)濟(jì)影響較大,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)對(duì)不確定性沖擊的響應(yīng)存在明顯的波動(dòng),呈現(xiàn)出顯著的時(shí)變性,并且這種時(shí)變傳導(dǎo)效應(yīng)具有一定的持久性;第二,物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)對(duì)人民幣名義有匯率沖擊響應(yīng)的時(shí)變性主要體現(xiàn)在中期和長(zhǎng)期內(nèi);第三,在不同時(shí)點(diǎn)中,全球經(jīng)濟(jì)政策不確定性和人民幣名義有效匯率對(duì)于經(jīng)濟(jì)波動(dòng)的響應(yīng)不一致,響應(yīng)強(qiáng)度與經(jīng)濟(jì)環(huán)境具有相關(guān)性,在經(jīng)濟(jì)新常態(tài)時(shí)期,全球經(jīng)濟(jì)政策不確定性和匯率對(duì)經(jīng)濟(jì)增長(zhǎng)的沖擊尤為顯著。

基于上述理論和實(shí)證分析,本文發(fā)現(xiàn)全球經(jīng)濟(jì)政策不確定性、人民幣名義有效匯率對(duì)物價(jià)水平和經(jīng)濟(jì)增長(zhǎng)的調(diào)控效應(yīng)具有時(shí)變性,因此可以從中得到一些啟示:第一,在經(jīng)濟(jì)新常態(tài)時(shí)期,全球經(jīng)濟(jì)政策不確定性和人民幣匯率對(duì)經(jīng)濟(jì)波動(dòng)的影響越來(lái)越重要。我國(guó)目前正面臨百年未有之大變局,在當(dāng)下的經(jīng)濟(jì)環(huán)境中,為了避免全球經(jīng)濟(jì)政策不確定性增加對(duì)我國(guó)經(jīng)濟(jì)的不利沖擊,央行應(yīng)該加大對(duì)于外部沖擊的關(guān)注,增強(qiáng)對(duì)外部沖擊的抵御能力;同時(shí),政府在調(diào)控經(jīng)濟(jì)時(shí),保持匯率穩(wěn)定也越來(lái)越重要。第二,我國(guó)經(jīng)濟(jì)目前正處于下行區(qū)間,人民幣大幅波動(dòng)不利于我國(guó)經(jīng)濟(jì)發(fā)展,因此央行要保證人民幣的幣值穩(wěn)定,避免匯率大幅波動(dòng),當(dāng)人民幣貶值時(shí),央行可以實(shí)施拋售外匯回籠人民幣的逆周期操作,并且穩(wěn)定預(yù)期,防止人民幣貶值預(yù)期的“自我實(shí)現(xiàn)”。第三,匯率對(duì)于物價(jià)水平處于不完全傳遞,對(duì)于目前經(jīng)濟(jì)展現(xiàn)出的一些信號(hào),依靠匯率對(duì)物價(jià)水平的調(diào)控效用恐怕效果十分有限,因此央行應(yīng)靈活運(yùn)用其他經(jīng)濟(jì)政策以穩(wěn)定物價(jià),加強(qiáng)經(jīng)濟(jì)政策的前瞻性與有效性。

參考文獻(xiàn)

[1]? JULIO B, YOOK Y. Political uncertainty and corporate investment cycles[J]. The Journal of Finance, 2012, 67(1): 45-84.

[2]? WANG Y, CHEN C R, HUANG Y S. Economic policy uncertainty and corporate investment: evidence from China[J].Pacific-Basin Finance Journal,2014, 26(3):227-243.

[3]? 李鳳羽,楊墨竹. 經(jīng)濟(jì)政策不確定性會(huì)抑制企業(yè)投資嗎?——基于中國(guó)經(jīng)濟(jì)政策不確定指數(shù)的實(shí)證研究[J]. 金融研究,2015(4):115-129.

[4]? 譚小芬,張文婧.經(jīng)濟(jì)政策不確定性影響企業(yè)投資的渠道分析[J]. 世界經(jīng)濟(jì),2017(12):3-26.

[5]? 陳胤默,孫乾坤,文雯,等.母國(guó)經(jīng)濟(jì)政策不確定性、融資約束與企業(yè)對(duì)外直接投資[J].國(guó)際貿(mào)易問(wèn)題, 2019(6):133-144.

[6]? 李鳳羽,史永東.經(jīng)濟(jì)政策不確定性與企業(yè)現(xiàn)金持有策略——基于中國(guó)經(jīng)濟(jì)政策不確定指數(shù)的實(shí)證研究[J].管理科學(xué)學(xué)報(bào),2016(6):157-170.

[7]? 孟慶斌,師倩. 宏觀經(jīng)濟(jì)政策不確定性對(duì)企業(yè)研發(fā)的影響:理論與經(jīng)驗(yàn)研究[J]. 世界經(jīng)濟(jì),2017(9):75-98.

[8]? 張峰,劉曦苑,武立東,等.產(chǎn)品創(chuàng)新還是服務(wù)轉(zhuǎn)型:經(jīng)濟(jì)政策不確定性與制造業(yè)創(chuàng)新選擇[J].中國(guó)工業(yè)經(jīng)濟(jì),2019(7):101-118.

[9]? ANTONAKAKIS N, CHATZIANTONIOU I, FILIS G. Dynamic co-movements of stock market returns, implied volatility and policy uncertainty[J].Economics Letters, 2013,120(1): 87-92.

[10]? PHAN D H B, SHARMA S S, TRAN V. T. Can economic policy uncertainty predict stock returns? global evidence[J].Journal of International Financial Markets, Institutions & Money, 2018, 55: 134-150.

[11]? 李彩玲,林東杰.經(jīng)濟(jì)政策不確定性與股價(jià)崩盤風(fēng)險(xiǎn)[J].金融學(xué)季刊,2019(4):53-184.

[12]? ANTONAKAKIS N, CHATZIANTONIOU I, FILIS G. Dynamic spillovers of oil price shocks and economic policy uncertainty[J]. Energy Economics, 2014, 44: 433-447.

[13]? BAKER S R, BLOOM N, DAVIS S J. Has economic policy uncertainty hampered the recovery? [R]. Chicago Booth Research Paper, 2012, 118(1): 33-37.

[14]? CARRIèSWALLOW Y, CéSPEDES L F. The impact of uncertainty shocks in emerging economies[J]. Journal of International Economics, 2013, 90(2): 316-325.

[15]? CAGGIANO G E, CASTELNUOVO E, FIGUERES J M. Economic policy uncertainty and unemployment in the United States: a nonlinear approach [J].Economics Letters, 2017, 151: 31-34.

[16]? STOCKHAMMAR P, ?魻STERHOLM P. Effects of US policy uncertainty on Swedish GDP growth[J]. Empirical Economics,2014, 50(2):443-462.

[17]? 田磊,林建浩.經(jīng)濟(jì)政策不確定性兼具產(chǎn)出效應(yīng)和通脹效應(yīng)嗎?來(lái)自中國(guó)的經(jīng)驗(yàn)證據(jù)[J].南開經(jīng)濟(jì)研究,2016(2):3-24.

[18]? 許志偉,王文甫.經(jīng)濟(jì)政策不確定性對(duì)宏觀經(jīng)濟(jì)的影響——基于實(shí)證與理論的動(dòng)態(tài)分析[J].經(jīng)濟(jì)學(xué)(季刊),2018(1):23-50.

[19]? 王博,李力,郝大鵬.貨幣政策不確定性、違約風(fēng)險(xiǎn)與宏觀經(jīng)濟(jì)波動(dòng)[J].經(jīng)濟(jì)研究,2019(3):119-134.

[20]? 劉松林,王曉娟,王輝.經(jīng)濟(jì)政策不確定性對(duì)宏觀經(jīng)濟(jì)影響的實(shí)證分析[J].統(tǒng)計(jì)與決策,2020(6):115-117.

[21]? GALA P. Real exchange rate levels and economic development: theoretical analysis and empirical evidence [J].Cambridge Journal of Economics, 2007, 32(2): 273-288.

[22]? BERUMENT H, PASAOGULLARI M. Effects of the real exchange rate on output and inflation: evidence from Turkey [J]. John Wiles & Sons, ctd, 2003,41(4): 401-435.

[23]? RIBEIRO R, MCCOMBIE J S, LIMA G T. Does real exchange rate undervaluation really promote economic growth? [J]. Structural Change and Economic Dynamics, 2020, 52.

[24]? HADDAD M, PANCARO C. Can real exchange rate undervaluation boost exports and growth in developingcountries? Yes, but not for long [J]. World Bank-Economic Premise, 2010 (20): 1-5.

[25]? 盧萬(wàn)青,陳建梁.人民幣匯率變動(dòng)對(duì)我國(guó)經(jīng)濟(jì)增長(zhǎng)影響的實(shí)證研究[J].金融研究,2007(2):26-36.

[26]? 趙文軍.實(shí)際匯率升值與經(jīng)濟(jì)增長(zhǎng)方式轉(zhuǎn)變——基于我國(guó)省際面板數(shù)據(jù)的實(shí)證研究[J].國(guó)際貿(mào)易問(wèn)題,2014(3):131-143.

[27]? 藍(lán)樂琴.人民幣匯率、FDI和經(jīng)濟(jì)增長(zhǎng)的非對(duì)稱關(guān)系研究[J].財(cái)經(jīng)問(wèn)題研究,2015(9):121-127.

[28]? 王雅琦,鄒靜嫻.本幣幣值低估、金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)[J].世界經(jīng)濟(jì),2017(2):3-26.

[29]? 吳安兵.人民幣實(shí)際匯率變動(dòng)的宏觀經(jīng)濟(jì)效應(yīng)研究[J].世界經(jīng)濟(jì)研究,2019(9):32-45+118+134.

[30]? 丁志杰,謝峰.匯率對(duì)中等收入國(guó)家經(jīng)濟(jì)跨越的影響研究[J].金融研究,2017(2):42-53.

[31]? 馬宇,安曉慶.匯率變動(dòng)、收入差距與經(jīng)濟(jì)增長(zhǎng)——基于不同經(jīng)濟(jì)發(fā)展階段的實(shí)證研究[J].經(jīng)濟(jì)學(xué)家,2018(9):78-87.

[32]? DEVEREUX M B, ENGEL C, STORGAARD P E S. Endogenous exchange rate pass-through when nominal prices are set in advance[J]. Journal of International Economics, 2004, 63(2): 263-291.

[33]? CAMPA J M, GOLDBERG L S. Exchange rate pass-through into import prices[J]. Review of Economics and Statistics, 2005, 87(4): 679-690.

[34]? BOUAKEZ H, REBEI N. Has exchange rate pass-through really declined? evidence from Canada [J]. Journal of International Economics, 2007, 75(2): 249-267.

[35]? 畢玉江,朱鐘棣.人民幣匯率變動(dòng)與出口價(jià)格:一個(gè)分析框架與實(shí)證檢驗(yàn)[J].世界經(jīng)濟(jì)研究,2007(1):41-47+67+88.

[36]? 陳六傅,劉厚俊.人民幣匯率的價(jià)格傳遞效應(yīng)——基于VAR模型的實(shí)證分析[J].金融研究,2007(4):1-13.

[37]? 施建淮,傅雄廣,許偉.人民幣匯率變動(dòng)對(duì)我國(guó)價(jià)格水平的傳遞[J].經(jīng)濟(jì)研究,2008(7):52-64.

[38]? 吳志明,郭予鍇.匯率制度改革前后人民幣匯率傳遞效應(yīng)研究——以2005年7月匯率制度改革為界[J].經(jīng)濟(jì)評(píng)論,2010(2):120-127.

[39]? 蔡春林,郭曉合.外匯儲(chǔ)備、人民幣匯率和通貨膨脹預(yù)期的動(dòng)態(tài)關(guān)系研究[J].重慶社會(huì)科學(xué),2019(3):10-121.

[40]? 王勝,田濤.人民幣匯率對(duì)CPI傳遞效應(yīng)分析——基于均值與波動(dòng)溢出層面的視角[J].國(guó)際金融研究,2015(4):87-96.

[41]? 楊小軍.人民幣匯率與通貨膨脹之間的溢出效應(yīng)及動(dòng)態(tài)相關(guān)性[J].世界經(jīng)濟(jì)研究,2020(2):59-70+136.

[42]? 劉津含,王晉斌.人民幣匯率傳遞效應(yīng)研究[J].復(fù)旦學(xué)報(bào)(社會(huì)科學(xué)版),2018(1):145-154.

[43]? KROL R. Economic policy uncertainty and exchange rate volatility [J]. International Finance, 2014, 17(2): 241-256.

[44]? 譚小芬,張凱,耿亞瑩.全球經(jīng)濟(jì)政策不確定性對(duì)新興經(jīng)濟(jì)體資本流動(dòng)的影響[J].財(cái)貿(mào)經(jīng)濟(jì),2018(3):35-49.

[45]? 潘長(zhǎng)春.人民幣匯率變動(dòng)的價(jià)格傳遞效應(yīng)——基于TVP-SV-VAR模型的實(shí)證檢驗(yàn)[J]. 國(guó)際貿(mào)易問(wèn)題,2017(4):141-152.

[46]? BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. LSE Research Online Documents on Economics, 2015.

[47]? 袁申國(guó),陳平,劉蘭鳳.匯率制度、金融加速器和經(jīng)濟(jì)波動(dòng)[J].經(jīng)濟(jì)研究,2011(1):57-70+139.

[48]? 劉亞,李偉平,楊宇俊.人民幣匯率變動(dòng)對(duì)我國(guó)通貨膨脹的影響:匯率傳遞視角的研究[J].金融研究,2008(3):28-41.

[49]? PRIMICERI G E. Monetary policy under uncertainty in micro-founded macro-econometric models: comment[J]. Nber Macroeconomics Annual, 2005, 20(20): 289-296.

[50]? NAKAJIMA J, KASUYA M, WATANABE T. Bayesian analysis of time-varying parameter vector autoregressive model for the Japanese economy and monetary policy[J]. Journal of the Japanese and International Economies, 2011, 25(3): 225-245.

(責(zé)任編輯:易曉艷)

- 重慶社會(huì)科學(xué)的其它文章

- 中國(guó)資源環(huán)境審計(jì)的發(fā)展歷程、理論表征與實(shí)踐深化

- 女權(quán)主義·女性主義·“田園女權(quán)”

- 公眾參與視角下的長(zhǎng)江上游生態(tài)屏障建設(shè)研究

- 中美意識(shí)形態(tài)交鋒:焦點(diǎn)、本質(zhì)規(guī)律及應(yīng)對(duì)策略

- 監(jiān)督話語(yǔ)與政治過(guò)程:重大突發(fā)性公共衛(wèi)生事件應(yīng)對(duì)中的輿論監(jiān)督

- “三權(quán)分置”下農(nóng)村宅基地流轉(zhuǎn)演化博弈分析