環境與可持續發展信息透明度對企業價值的影響1)

——以農林業上市公司面板數據為例

2021-04-27 09:41:08李明娟馮曦田國雙

東北林業大學學報 2021年4期

李明娟 馮曦 田國雙

(東北林業大學,哈爾濱,150040)

環境與可持續發展,要求企業在創造經濟效益最大化的同時,不得以破壞自然生態價值為代價。對于農、林、牧、漁業及其衍生的相關行業,企業價值的創造很大程度上來源于對自然環境的開發,環境與可持續發展報告將更加受到利益相關者和政府監管的關注。因此,探索農、林、牧、漁業環境與可持續發展信息透明度對企業價值的影響,不但利于保護生態環境,而且更有益于企業價值的持續提升。

環境與可持續發展報告是上市公司社會責任報告中的一項內容,并且環境信息披露是企業接受政府對環境信息公開政策管理的有效工具[1];從提高信息透明度和企業承擔社會責任的良好形象看,上市公司公開環境與可持續發展信息,利于企業價值的提升[2-8]。國有資本持股,直接影響企業的環境相關信息透明度與企業價值之間的關系[9];國有資本持股比例會影響到企業價值,適當的國有資本持股能夠影響企業的社會責任報告信息透明度,并對企業價值產生影響[10-13]。

目前關于企業可持續發展報告與企業價值關系的研究,較多集中于理論層面,缺乏模型和數據的支撐[14];相似的實證研究,較多從環境信息披露和企業社會責任的角度分析對企業價值的影響[15-16]。本研究在借鑒已有研究成果的基礎上,以2009—2019年滬深A股農林等相關行業上市公司48家公司為研究對象,采用上市公司財務報告及國泰安(CSMAR)數據庫數據,應用內容分析法檢驗企業環境與可持續發展信息透明度,應用最小二乘(OLS)回歸方法評價其與企業價值的關系,探索環境保護與經濟發展之間的協作關系;旨在為利益相關者通過參考可持續發展信息透明度判斷上市公司企業價值的現狀和未來發展,促使上市公司重視環境與可持續發展報告的質量。

1 研究方法

1.1 樣本選取及數據來源

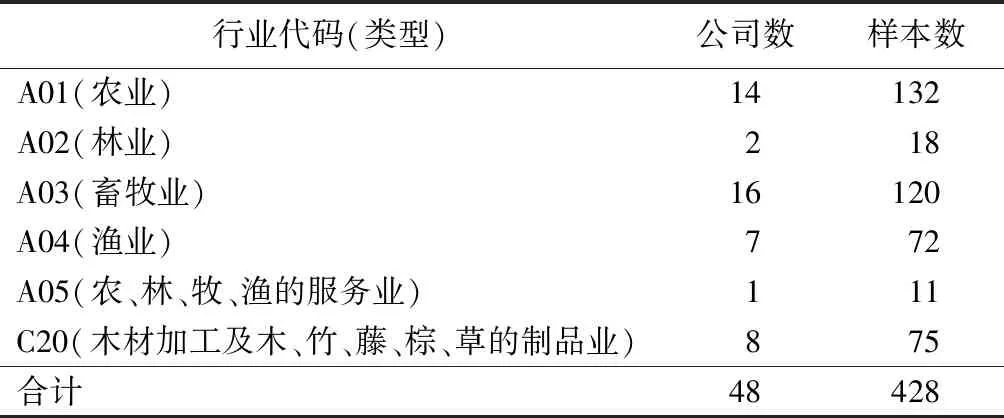

以2009—2019年滬深A股農林等相關行業上市公司為研究對象,數據主要來源于上市公司財務報告及國泰安(CSMAR)數據庫。根據證監會2012版行業分類,本研究選用農業、林業、畜牧業、漁業、服務業(農、林、牧、漁的服務業)、制造業(木材加工及木、竹、藤、棕、草的制品業)等6個行業,在剔除連續兩年虧損被進行特別處理的境內上市公司數據后,以剩余的48家公司為研究對象,剔除觀測值缺失樣本,最后得到有效統計樣本428個(見表1)。

應用統計軟件Stata13進行數據統計,使用最小二乘回歸方法進行評價與分析。

表1 樣本公司在各行業的分布

1.2 評價指標遴選與模型構建

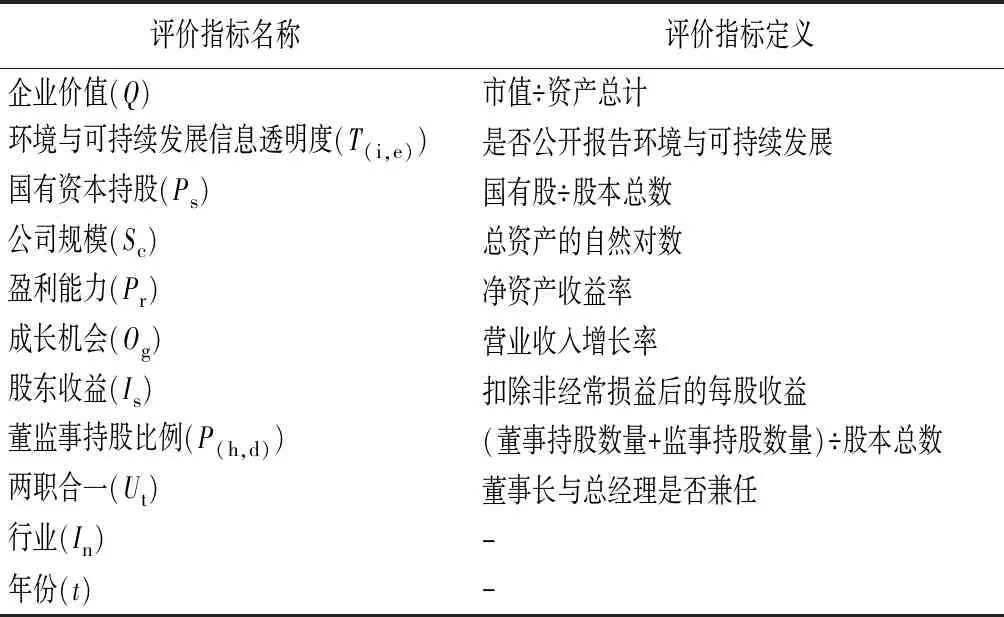

Demsetz et al.[17]最早利用托賓Q值評價企業價值,后期這一評價方式在我國也得到了較為廣泛的應用。托賓Q值考慮了企業現狀和未來發展情況,因此,本研究選用托賓Q值評價企業價值。

《可持續發展報告指南》規定了企業可以從經濟、環境、社會3個層次進行評價和報告,為企業編制可持續發展報告提供了依據。本研究以文本分析法評價企業的環境與可持續發展信息透明度(T(i,e)),公開報告則T(i,e)=1,否則T(i,e)=0。

國有資本持股,本研究采用公司的國有股比例(Ps)進行評價。國有股比例一定程度上反映了企業與政府的關聯程度[18],國有股占比越高,則國家公共政策對企業的干預程度越強。

借鑒文獻[4]、[7]等對企業價值、環境信息披露、國有資本持股之間相關性的研究成果,考慮公司規模、盈利能力、成長機會、股東收益、董監事持股比例、兩職合一等因素對這一關系的影響,另外限定行業和年份。

采用式(1)評價環境與可持續發展信息透明度對企業價值的影響,采用式(2)評價國有資本持股對環境與可持續發展信息透明度和企業價值二者之間關系的影響。

Qi=β0+β1T(i,e)i+β2Sc,i+β3Pr,i+β4Og,i+β5Is,i+

β6P(h,d)i+β7Ut,i+∑In+∑t+εi;

(1)

Qi=β0+β1T(i,e)i+β2Ps,i+β3T(i,e)i×Ps,i+β4Sc,i+β5Pr,i+

β6Og,i+β7Is,i+β8P(h,d)i+β9Ut,i+∑In+∑t+εi。

(2)

式中:i為具體公司;β0~β9為回歸系數;εi為隨機變量;∑In代表全部行業;∑t代表全部年份;其余符號見表2。

表2 評價指標定義

2 結果與分析

2.1 各評價指標基礎數據概況

本研究有效統計樣本428個,由48家樣本公司各評價指標統計結果分析可見:①企業價值(Q)的平均數大于中位數,最大值和最小值相差較大,表明我國農林等相關行業的企業市場價值普遍較高,且整體差異化較大。②環境與可持續發展信息透明度(T(i,e))的有效統計樣本428個,其中公開報告的樣本數為86個。環境與可持續發展信息透明度的平均數為0.201,表明我國農林等相關行業,環境與可持續發展的信息透明度仍然較低。③國有資本持股比例(Ps)的平均數為0.034,表明國有持股比例對我國農林等相關行業上市公司的干預程度較高。

表3 各評價指標基礎數據統計結果

2.2 各評價指標對企業價值的影響

運用公式(1)、(2)對樣本企業進行最小二乘法回歸分析。為保證實證結果的可靠性,減少極端值對結果產生的影響,本研究對企業價值、環境與可持續發展信息透明度以及全部影響因素進行了上下各1%的縮尾處理。

2.2.1環境與可持續發展信息透明度對企業價值的影響

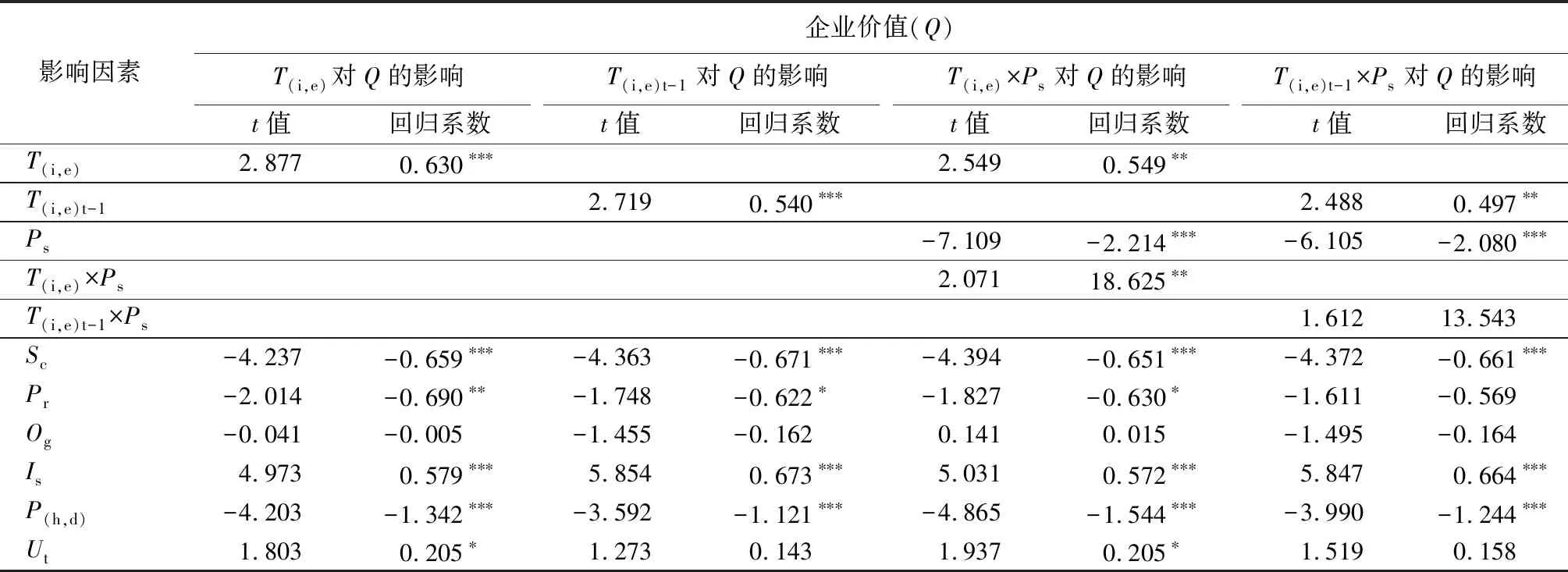

公司規模(Sc)、盈利能力(Pr)、成長機會(Og)、股東收益(Is)、董監事持股比例(P(h,d))、兩職合一(Ut)等因素會影響上市公司的企業價值,因此,本研究采用多元回歸模型評價環境與可持續發展信息透明度對企業價值的影響(見表4)。由表4可見,環境與可持續發展信息透明度(T(i,e))和企業價值(Q)之間的回歸系數為0.630,呈顯著正相關(P<0.01),說明增強環境與可持續發展信息透明度能有效提升企業的市場價值。

為降低環境與可持續發展信息透明度(T(i,e))和企業價值(Q)之間的相互作用,本研究進一步將環境與可持續發展信息透明度(T(i,e))做了滯后一期處理后進行回歸[19-20]。由表4可見,滯后一期的環境與可持續發展信息透明度(T(i,e)t-1)對企業價值(Q)的正向影響依然存在,回歸系數為0.540,呈顯著正相關(P<0.01)。

2.2.2國有資本持股對環境與可持續發展信息透明度和企業價值之間關系的影響

由于國有資本持股對企業價值存在一定影響,所以本研究分析國有資本持股和環境與可持續發展信息透明度之間的交互作用對企業價值的影響(見表4)。

由表4可見,交互項(T(i,e)×Ps)與企業價值(Q)的回歸系數為18.625,呈顯著正相關(P<0.05)。說明國有資本持股比例能夠對環境與可持續發展信息透明度和企業價值之間的關系起到促進作用。

進一步將環境與可持續發展信息透明度(T(i,e))做了滯后一期處理后進行回歸(見表4)。由表4可見,國有資本持股對滯后一期的環境與可持續發展信息透明度(T(i,e)t-1)和企業價值(Q)之間關系的影響不顯著。

表4 各影響因素對企業價值影響的模型回歸結果

2.3 模型回歸結果檢驗

2.3.1環境與可持續發展信息透明度和企業價值之間的反向因果檢驗

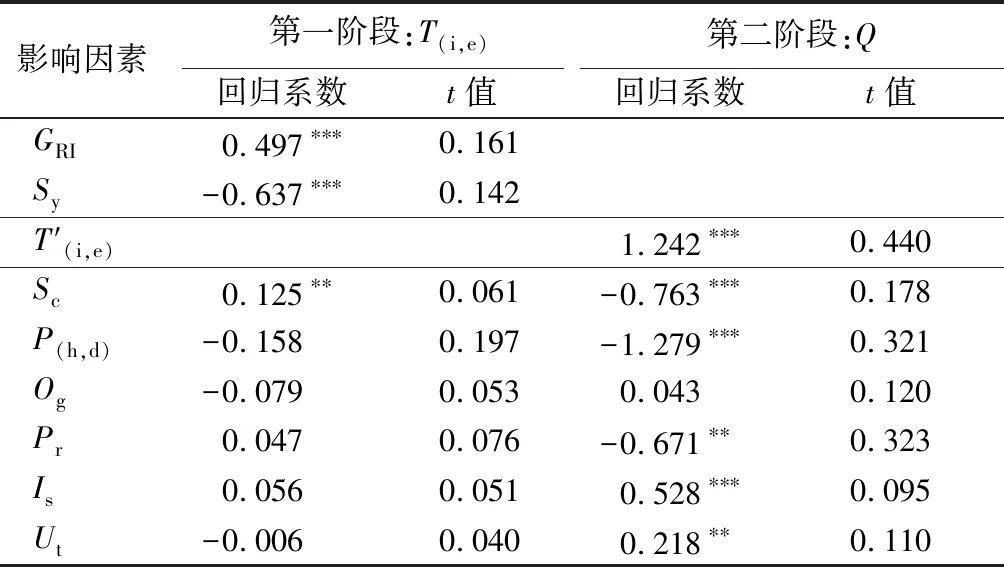

為了削弱反向因果對環境與可持續發展信息透明度和企業價值之間關系的影響,本研究采用兩階段最小二乘法(2SLS)對模型(1)進行了回歸;選取是否參照《可持續發展報告指南》(GRI)、是否披露社會責任制度建設及改善措施(Sy)作為與環境與可持續發展信息透明度相關的因素,對評價結果加以檢驗。豪斯曼(Hausman)檢驗結果顯示,以企業價值(Q)作為評價指標時P值為0.021,小于0.05,說明環境與可持續發展信息透明度(T(i,e))和企業價值(Q)之間存在反向因果。經檢驗,是否參照《可持續發展報告指南》(GRI)、是否披露社會責任制度建設及改善措施(Sy),二者均同環境與可持續發展信息透明度(T(i,e))之間存在強相關關系,且與其余所有影響因素均不存在強相關關系(見表5)。

在第一階段中,是否參照《可持續發展報告指南》(GRI)對環境與可持續發展信息透明度(T(i,e))的回歸系數為正,是否披露社會責任制度建設及改善措施(Sy)對環境與可持續發展信息透明度(T(i,e))的回歸系數為負,并且均存在顯著影響(P<0.01)。說明是否參照《可持續發展報告指南》(GRI)、是否披露社會責任制度建設及改善措施(Sy),同環境與可持續發展信息透明度(T(i,e))之間存在相關性。

第二階段結果顯示,環境與可持續發展信息透明度(T(i,e))對企業價值(Q)存在顯著影響(P<0.01),說明控制反向因果問題后,環境與可持續發展信息透明度依然能夠有效提升企業價值。

2.3.2環境與可持續發展信息透明度和企業價值之間關系的穩健性檢驗

為對樣本模型進行穩健性檢驗,采用替代指標評價企業價值,分別采用股票流通市值、總市值代替托賓Q值。回歸結果顯示,環境與可持續發展信息透明度T(i,e)和企業價值之間的正相關關系依然成立,國有資本持股比例對環境與可持續發展信息透明度和企業價值之間的關系仍起到促進作用(見表6)。

表5 環境與可持續發展信息透明度和企業價值之間的反向因果兩階段回歸結果

表6 環境與可持續發展信息透明度和企業價值之間關系的穩健性檢驗回歸結果

3 結論與建議

環境與可持續發展信息透明度對企業價值有顯著提升作用;國有資本持股比例對環境與可持續發展信息透明度和企業價值之間的關系起到促進作用。因此,在國有資本影響下的環境與可持續發展信息公開,達到環境保護和社會經濟協同發展的成效,符合我國的經濟發展戰略。

依據研究結果,提出如下建議:①當前我國上市公司對環境與可持續發展的報告,無論從數量還是從質量上看,整體信息透明度不高。鑒于環境與可持續發展信息透明度對企業價值有顯著提升作用,上市公司應當重視對這一社會責任的公開報告,不斷規范披露內容。②以國有資本對企業投資,可以有效促進環境與可持續發展信息透明度對企業價值的提升。因此,科學引導國有資本投資,使得國家干預對可持續發展戰略有所作為。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

南方人物周刊(2017年32期)2017-10-28 22:48:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

南風窗(2016年26期)2016-12-24 21:48:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48