外資對人民幣債券需求探析

2021-04-25 03:37:32鄭葵方

證券市場周刊 2021年14期

關鍵詞:匯率

鄭葵方

近年來,境外投資者已大幅超越保險和券商,成為中國銀行間市場債券凈增持的第三大重要力量,僅次于銀行和廣義基金。近期,美國國債收益率快速上行,導致中美10年期國債利差快速收窄,這對境外投資者增持中國人民幣債券將產生何種影響?

美債收益率仍有上行空間

近期,美債收益率大幅上行成為國際金融市場交易的焦點。2月以來,隨著美國疫苗接種進程加速,拜登總統簽署1.9萬億美元經濟刺激計劃,將促進美國經濟復蘇,加之美聯儲3月議息會議再度堅持寬松立場、允許通脹超過2%目標的鴿派傾向,市場再度提升對美國通脹的預期。

3月18日,美國10年期通脹保值債券(TIPS)損益平衡通脹率一度攀升至2.34%,為2014年1月以來的最高水平。加之美聯儲對大型銀行的補充杠桿率(SLR)的減免措施于3月31日到期,部分銀行通過減持美債來滿足監管要求,推動美國國債收益率再度攀升,10年期收益率在3月30日盤中最高觸及1.78%,為逾14個月以來高位。

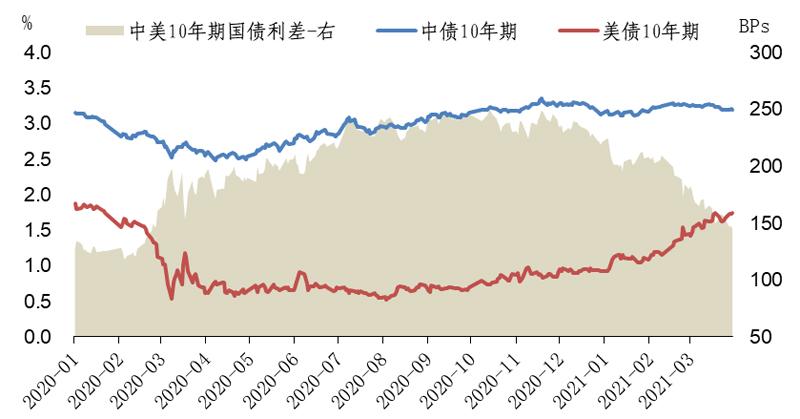

展望后市,美債收益率仍有較大的上行空間。雖然美國疫情可能反復,但今年美國經濟復蘇是主線,拜登后續將推出4萬億美元基建計劃,規模遠超華爾街預期,加之美聯儲“鴿”聲嘹亮,寬松立場不變,美元流動性仍將延續極度充裕的態勢,市場的通脹預期將居高難下,美債收益率仍處于上行趨勢中。如果美債收益率過快上行,易觸發機構投資者做多方的止損線,可能引發新一輪的拋售,預計年內10年期收益率或升破2%關口。

目前,美債收益率的快速上行,一方面導致市場對高估值行業的擔憂,美股相應企業的股價有所回調;另一方面,帶動美元指數走高。如果未來美債收益率的上行帶動企業融資成本回升,將制約美國上市公司通過發債回購股票的渠道;但若美國經濟復蘇態勢加快,通脹預期順利兌現,將利好美股。

因此,需重點關注美債收益率的上行態勢,提早防范其對美股、美元及新興市場國家的金融市場可能產生的多米諾骨牌效應。

境外投資者對銀行間債券市場的影響

2010年8月,人民銀行發布《關于境外人民幣清算行等三類機構運用人民幣投資銀行間債券市場試點有關事宜的通知》,正式拉開境外機構投資我國銀行間債券市場的序幕。

美債收益率仍有較大的上行空間。預計年內10年期收益率或升破2%關口。

2016年2月,人民銀行發布〔2016〕3號公告,允許各類金融機構投資銀行間債券市場,進一步便利境外投資者備案入市,豐富投資品種,取消債券投資額度限制。2017年7月正式開通債券通,境外投資者可直接在境外通過電子交易平臺購買我國債券,參與中國債市投資更加得心應手,漸入佳境。

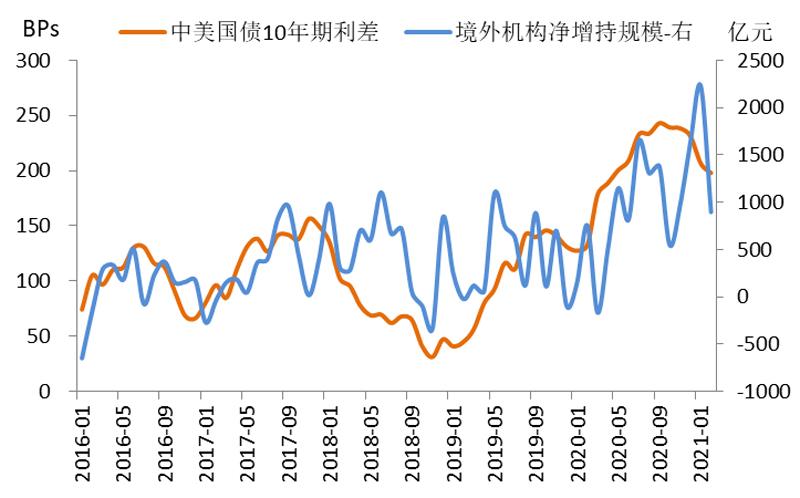

圖1:中美10年期國債利差走勢

數據來源:Wind

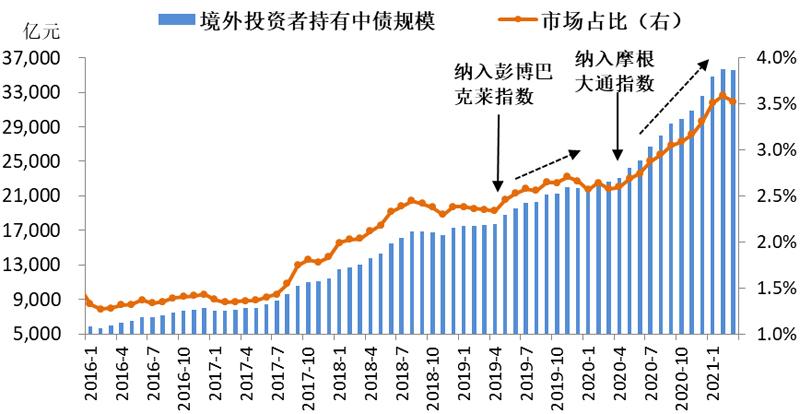

圖2:境外投資者持有人民幣債券規模

數據來源:Wind

2019年4月1日,中國債券被納入彭博巴克萊全球綜合債券指數(BBGA),2020年2月28日被納入摩根大通旗艦全球新興市場政府債券指數(GBI-EM)。2020年9月25日,富時羅素宣布將中國國債于2021年10月份納入富時世界國債指數,并在2021年3月29日獲得最終確認。隨著中國債券相繼被國際三大主流債券指數納入,境外投資者對人民幣債券的投資駛入快車道,持有人民幣債券的規模大幅增長。

經過多年的發展,境外投資者在中國債市的參與度日益加深,成為中國銀行間市場重要的投資交易機構。2020年,境外機構在中國銀行間債券市場凈增持1.06萬億元債券,成為僅次于銀行和廣義基金的第三大力量。截至2021年3月,境外機構持有中國銀行間市場債券余額為3.56萬億元,同比大幅增長57%,市場占比3.52%,較上年同期提升0.95個百分點。因此,中國債券市場的走勢不可避免地受到境外投資者的配置和交易邏輯變化的影響,與國際金融市場的聯動性明顯提高。

中美利差與人民幣匯率的影響

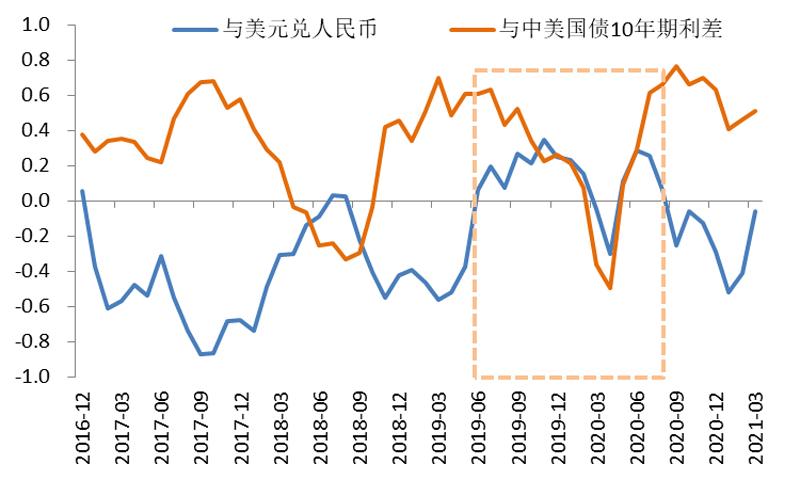

市場普遍認為,影響境外投資者投資中國債券的主要因素是中美利差和美元兌人民幣匯率。如果中美利差越大,美元兌人民幣匯率越低(即人民幣相對美元匯率升值越多),則境外投資者將更多的美元兌換成人民幣,進而購買人民幣債券,可獲得匯差和利差更高的雙重收益,因此,境外投資者對人民幣債券的需求應該與中美利差正相關,與美元兌人民幣匯率負相關。

本文分別測算2016年1月至2021年3月境外機構對人民幣債券的月度凈增持規模與中美10年期國債利差(衡量中美利差)、美元兌人民幣匯率月度均值的12個月滾動相關系數,如圖3所示。總體上,中美利差和人民幣匯率與境外機構人民幣債券需求的相關系數隨著時間變化,在不同時期的強弱程度有明顯差異,正所謂“道可道,非常道”。

圖3:境外機構月凈增持規模與中美利差、人民幣匯率

數據來源:Wind

圖4:中美10年期國債利差和境外機構凈增持人民幣債券規模

數據來源:Wind

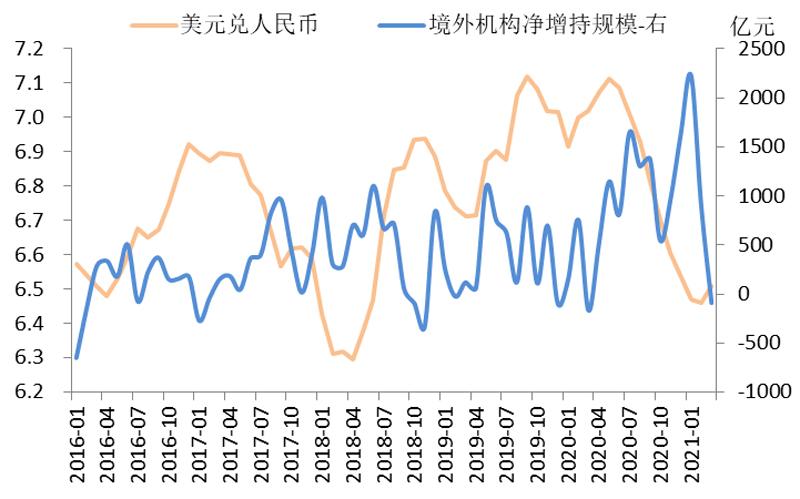

圖5:人民幣匯率和境外機構凈增持人民幣債券規模

數據來源:Wind

除了2018年4-10月、2020年3-4月外,中美利差多數時間與境外機構凈增持人民幣債券規模成正比,正相關系數最高達0.77(出現在2020年9月)。美元兌人民幣匯率除了2018年7-8月、2019年6月至2020年2月、2020年5-8月外,多數時間與境外機構需求呈現負相關的關系,負相關系數最小為-0.87(出現在2017年9月)。

在2019年6月至2020年8月期間,中美利差、美元兌人民幣與境外機構需求的相關系數,至少有一方處于非常態化區域,要么中美利差正相關(符合常態化)、美元兌人民幣也正相關(不同于“負相關”的常態),或者美元兌人民幣負相關(常態)、中美利差負相關(非常態)。

中美利差、美元兌人民幣、美國股指、美股VIX 指數、美元指數都會影響境外投資者的人民幣債券需求。

這段時期,多數時間中美利差是拓寬的,但人民幣匯率卻遭遇較大的貶值壓力,境外機構在投資人民幣債券時需要權衡利差收益是否可以彌補匯兌損失,或是扣除了匯率對沖成本后的收益是否有吸引力,因此,該期間境外機構凈增持人民幣債券的規模波動較大,有兩個月甚至出現了凈減倉。

不過,由于中美10年期國債利差從116BPs大幅拓寬至234BPs,境外機構的人民幣債券月均增倉規模在616億元,顯示了境外投資者對人民幣債券的需求強勁,無懼匯率的貶值壓力。從這個角度而言,中美利差對境外機構需求的影響明顯大于人民幣匯率。這或是由于境外機構在入市投資時即可在我國外匯市場通過衍生品套期保值鎖定匯率,因此匯兌損失相對可控。

美股和美元指數對境外投資者影響大

實際上,影響境外機構配置人民幣債券的因素不僅僅是中美利差和美元兌人民幣匯率。對于在全球金融市場配置資產的境外投資者而言,美股和美元指數是其做出投資決策的重要前提。

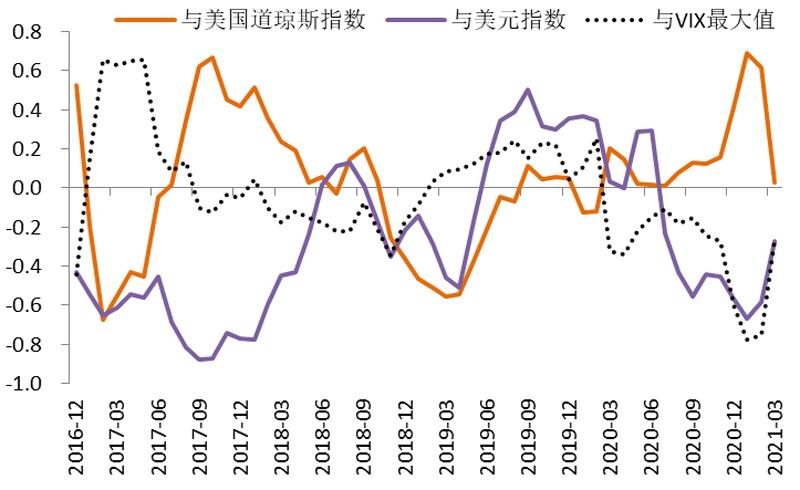

實際數據表明,境外機構凈增持人民幣債券的月度規模多數時間與美國道瓊斯工業平均指數正相關,與美股恐慌指數VIX(月度VIX取當月最大值)負相關,這種趨勢在2020年3月以來表現較為顯著(如圖6所示)。境外機構的人民幣債券需求多數時間與美元指數負相關,負相關系數最小為-0.78(出現在2021年1月),自2020年8月以來其與美元指數的負相關性明顯增強。

表:境外機構凈增持人民幣債券月度規模與各類市場指標的12個月滾動相關系數

數據來源:Wind

圖6:境外機構月凈增持規模與美股、VIX、美元指數的12個月滾動相關系數

數據來源:Wind

上述發現具有重要的意義,為我們揭示了境外投資者是如何從更全局的角度考慮對人民幣債券的投資。這主要體現在:

一是美股走勢深刻影響境外投資者的風險偏好。一方面,如果美股上漲,通常意味著投資者的風險偏好提升。相應地,境外機構也會增加對新興市場國家的債券投資。中國作為發展勢頭最強勁、最具活力的新興市場國家,中國債券自然成為境外投資者的首選,境外機構凈增持人民幣債券的規模也隨之增加,多與道指呈現正相關關系。

另一方面,即使道瓊斯指數處于相對高位,但如果美股的VIX指數大漲,通常意味著美股投資者的恐慌情緒較高、美股波動較大,采用杠桿化交易的機構投資者易出現爆倉,不得不拋售手中持有的新興市場國家的債券,以回補流動性,補充美股保證金。因此,這時境外機構對人民幣債券的需求會明顯萎縮,其與VIX多為負相關。比如,在2020年3月美股大跌、VIX飆升到82.7的歷史高位時,境外機構的人民幣債券持倉減少了168億元。

二是美元指數的變化趨勢決定境外投資者的國別偏好。美元指數貶值時,通常會刺激境外投資者的投資轉向新興市場國家,以獲得更高收益,其對人民幣債券的需求將明顯增加。而美元指數升值時,國際資本通常回流美國,在美國市場投資可以享受更高的收益,境外投資者對新興市場國家包括中國的債券需求將明顯減弱。因此,境外投資者的人民幣債券需求與美元指數會呈出負相關的關系。

美債收益率上行的影響

綜上所述,中美利差、美元兌人民幣、美國股指、美股VIX指數、美元指數都會影響境外投資者的人民幣債券需求。表統計了2016年1月至2021年3月期間各變量與境外機構人民幣債券月度凈增持規模的12個月滾動相關系數。結果顯示,樣本期間,境外機構凈增持人民幣債券的規模有83%的月份(對應43個月)與中美利差正相關,正相關系數平均為0.45;有69%的月份(對應36個月)與美元兌人民幣匯率走勢負相關,負相關系數平均為-0.42;有63%的月份(對應33個月)與道瓊斯指數正相關,正相關系數平均為0.23;有58%的月份(對應30個月)與VIX指數負相關,負相關指數平均為-0.24;有67%的月份(對應35個月)與美元指數負相關,負相關指數平均為-0.50。從相關系數的絕對值看,美元指數和境外機構的人民幣債券需求的相關性最高,其次是中美利差,然后是美元兌人民幣匯率,最后是美股(道瓊斯指數和VIX指數)。這顯示了境外投資者確定人民幣債券需求框架下各類市場指標的相對重要性。

因此,美債收益率的上行,不僅要考慮其導致中美利差的變化,還需要注意美債收益率上行帶動了美元指數走強,進而影響美元兌人民幣匯率,同時還可能對美股走勢產生重要影響。

從這些角度看,美債收益率上行對境外機構的人民幣債券需求影響是全方位的,從境外投資者的風險偏好、國別偏好和收益等角度施加作用,未來境外投資者對人民幣債券的需求可能因美債收益率的上行而降低。如2021年3月,由于美債10年期收益率大幅上行30BPs,帶動美元指數上漲2.3%,人民幣對美元匯率貶值1.2%,三大因素綜合作用導致境外投資者合計凈減持人民幣債券90億元,為2020年4月以來首次凈減倉。

值得注意的是,3月道指上漲6.6%,VIX最大值從2月的30.2降至28.6,美債收益率的變化尚未引起美股風險偏好發生長期根本性的變化,這或得益于美聯儲持續堅持寬松的鴿派立場和美國通脹上揚,因而支撐股市。

從長期來看,中國經濟最早走出疫情,并恢復政治和社會穩定,經濟復蘇態勢向好,貨幣政策處于正常化空間,加之當前中美10年期國債利差雖有所收窄但仍高達150BPs左右,投資安全墊較厚,以及中國債券被國際主流債券指數納入的范圍逐步擴大,帶來主動或被動跟蹤指數的境外資金流入,境外機構中長期仍有望增加對人民幣債券的投資規模。

作者來自中國建設銀行金融市場部,本文僅代表作者個人觀點,與所在機構無關

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16