媒體報道、投資者情緒與股價波動

2021-04-25 16:12:01陸沁曄陳昊

財經(jīng)問題研究 2021年3期

陸沁曄 陳昊

摘 要:媒體報道是有傾向、有選擇的,而投資者決策是有偏且關(guān)注是有限的。因此,媒體報道的傾向性成為影響投資者情緒的一個指標,進而影響股票市場的整體走勢。基于此,本文通過構(gòu)建媒體報道綜合指標,運用中介效應(yīng)分析方法,基于投資者情緒視角研究媒體報道對股價波動的影響。研究結(jié)果表明:由于大多數(shù)投資者通過媒體報道的新聞事件獲取和構(gòu)建自己的信息框架,因此,媒體報道的議程設(shè)置這一特點使得投資者情緒發(fā)生積極或消極的變化,而投資者情緒對投資者的決策產(chǎn)生直接影響,進而表現(xiàn)為媒體報道傾向性引發(fā)股價波動。

關(guān)鍵詞:媒體報道;投資者情緒;股價波動;媒體效應(yīng)

中圖分類號:F830.91? 文獻標識碼:A

文章編號:1000176X(2021)03006008

一、問題的提出

任何影響人的投資信念(Belief)的因素,勢必會影響人的投資行為與決策。Fama[1]與Chhatwani[2]堅持傳統(tǒng)有效市場理論,認為投資者是完全理性的,證券市場上的外在環(huán)境因素,如情緒或其他環(huán)境變量為非經(jīng)濟變量,不會影響市場的理性價格指數(shù)。然而,DeLong等[3]與Fisher和Statman[4]基于心理學(xué)與行為金融學(xué)研究的結(jié)果表明,在證券市場中,投資者情緒可以視為證券市場走勢的風向標或是衡量市場冷熱程度的溫度計。

Campbell等[5]與French等[6]認為,投資者并非完全理性,市場上受基本面信息影響較大的噪音交易者行為會對股價產(chǎn)生影響。其中,與噪音交易者行為密切相關(guān)的是投資者情緒(Investor Sentiment)。非經(jīng)濟變量特別是一些情緒變量會影響投資者的投資決策,進而影響市場的理性價格指數(shù)。對投資者情緒產(chǎn)生影響的因素很多,大致分為:投資者個體因素、氣候自然因素以及社會輿論因素。對于社會輿論因素,理論與實務(wù)界關(guān)注較多的是媒體報道,它們認為,媒體報道內(nèi)容對投資者情緒產(chǎn)生影響,進而影響投資者的買賣決策,并最終反映到股價波動上。長期以來,媒體報道一直是投資者獲取公開信息,進行決策判斷的信息來源之一,而媒體報道本身具有議程設(shè)置功能,對信息的加工和傳播帶有傾向性,因此,其對投資者情緒的影響也是必然的。

現(xiàn)有針對媒體報道的研究,大多從媒體報道與股價、媒體報道與投資者情緒以及股價與投資者情緒三個獨立的角度來探尋兩兩之間的作用關(guān)系和影響機制。部分研究表明,媒體報道具有針對性和指向性,并且很大程度上改善了資本市場中出現(xiàn)的信息不對稱現(xiàn)象。然而,F(xiàn)ang和Peress[7]認為,在不考慮媒體報道傾向的情況下,媒體關(guān)注度較低的公司需要提供更高的回報以補償對該公司股票認知度較低的投資者,即股票風險溢價。因此,密集報道的股票回報率會低于缺乏報道的股票回報率。尤其對于回報率沒有保障的股票,其價值溢價在短期內(nèi)會非常穩(wěn)定。隨后,饒育蕾等[8]發(fā)現(xiàn),當月受到媒體關(guān)注較多的股票在下個月的平均收益率較低。這意味著,媒體報道的數(shù)量越多,涵蓋的公司消息就越多,這就會導(dǎo)致股票的價格也降低。張磊[9]發(fā)現(xiàn),正面的媒體報道使股價有上升趨勢并且走勢平穩(wěn),而負面的媒體報道使股價波動強烈且有下降的可能。Kothari[10]認為,正向的媒體報道使股價波動較為平緩,而大多數(shù)波動較為劇烈的情況是負面的媒體報道所致。Tetlock[11]發(fā)現(xiàn),媒體報道的描述語氣越悲觀,股市下行趨勢越大,且媒體報道中對于某只股票的觀點可能會影響公司未來的發(fā)展前景以及這只股票未來的收益情況。Engelberg[12]發(fā)現(xiàn),正面報道可能表示公司將會朝著好的方向發(fā)展,股價上升,而負面報道可能表示公司未來股價下跌。尹海員[13]認為,股票在被媒體正面報道之后,存在正向溢價的可能。

利用宏觀經(jīng)濟和公司信息預(yù)測股市發(fā)展趨勢時會出現(xiàn)一些無法用理論闡明的成分,這些成分被稱為投資者情緒。它可以被理解為作用于資本市場發(fā)展的某一種特定風險,也可以被理解為投資者對于未來股市的期望以及對于自身決策的信心。在股市中,媒體報道事件的好壞會導(dǎo)致投資者有好情緒或者壞情緒,進而使他們更加積極或者消極地面對股市,這會影響到他們的投資決策,即對未來的股市充滿信心或者減少信心。投資者個人在作投資決策時,會因為媒體報道出現(xiàn)“羊群行為”,即投資者個人可能會放棄自己既定的選擇,而作出和別人類似的決定。譚松濤等[14]發(fā)現(xiàn),媒體發(fā)布信息時,機構(gòu)與個人投資者的情緒反應(yīng)都會影響股市的波動,其中,個人投資由于受到“羊群行為”的作用,其反應(yīng)相對于機構(gòu)的反應(yīng)略微滯后,而機構(gòu)的決策可以更好地穩(wěn)定市場,從而加大市場運作效率。

投資者在完全理性的狀態(tài)下,媒體報道對于投資者的決策行為是有利的,投資者可以重整已有的信息框架,加強信息的認知度,同時減少對于股票信息掌握的不對稱度,最終作用于投資者的決策行為上,從而使得整個股市產(chǎn)生波動。可是,現(xiàn)實中,投資者是處于有限理性狀態(tài)下的,此時行為金融學(xué)發(fā)揮了作用 。媒體報道導(dǎo)致股價發(fā)生變化,其原因并不是因為它向投資者提供了多少相關(guān)信息,而是因為它報道的內(nèi)容吸引了多少投資者。投資者獲取信息的主要來源是媒體報道,中小投資者的表現(xiàn)更為明顯,他們會選擇購買媒體關(guān)注度較高的股票,這說明他們的決策會受到其自身對于媒體報道關(guān)注度的影響。黃宏斌和馮慧群[15]研究發(fā)現(xiàn),IPO公司處于靜默期時通過媒體發(fā)布信息可以吸引投資者的興趣,若投資者情緒是積極的,會加大投資,提高溢價水平,獲得更高的報酬率。媒體報道越正面或者越負面,投資者情緒就會越積極或者越消極,股票實際價格與其自身價值的差距就會越大。并且,投資者情緒越樂觀,產(chǎn)生的影響越顯著[16]。投資者往往傾向于相信他們反復(fù)接觸到的信息,而這些信息反過來又會影響股價。

在媒體議程設(shè)置功能下,媒體報道對投資者情緒的影響尤甚。議程設(shè)置功能是新聞媒體作為一種媒介影響社會運行方式的一個特點。汪昌云和武佳薇[17]指出,媒體在對新聞進行報道時會在語氣和表達方式上作出調(diào)整,這種做法使得人們會改變觀看報道內(nèi)容的順序或者選擇自己認為相對更為重要的報道。媒體工作者的專業(yè)性決定所描述事件的話語的重要性,而其專業(yè)性則是由其個人長期的實踐經(jīng)歷、工作習(xí)慣以及專業(yè)素質(zhì)決定的。Bushee等[18]發(fā)現(xiàn),在媒體重新修改信息內(nèi)容或者調(diào)整報道語氣后,顯著地改善了公司上市前后存在的信息披露不足的問題,同時這一行為對投資者的決策產(chǎn)生影響,會進一步增加股市活躍度。后來網(wǎng)絡(luò)媒體的發(fā)展顯現(xiàn)出了媒體議程的各種特征,媒體在報道事件時,會選擇加重該事件的某一個特點,同時減弱該事件的其他特點。漸漸地,這一加重的特點便會代替該事件本身的中心主題。這樣,就產(chǎn)生新的議程,即它是從人們感知到的現(xiàn)實中被選擇出來的,并且隨著它在文本中的廣泛出現(xiàn)而變得更加明顯。媒體為了盡可能滿足大眾的需求,有時候可能會拋棄中立的一面,選擇能夠吸引大眾的風格和策略來過度地達到市場熱點的目的。這樣就容易導(dǎo)致媒體失去事件本身的客觀性,選擇為大眾設(shè)定一個新的方向。因此,本文側(cè)重測度媒體報道對股價波動的影響,進而針對媒體報道通過影響投資者情緒這一渠道進行經(jīng)驗檢驗。

本文的創(chuàng)新點有三個方面:第一,大多數(shù)文獻僅是體現(xiàn)媒體報道對股價產(chǎn)生了影響這一表面現(xiàn)象,很少有文獻在媒體報道對投資者的引導(dǎo)方面進行深入研究。因此,本文同時分析媒體報道、投資者情緒與股價波動三者之間的內(nèi)在機理,進一步探究媒體報道對股價波動的影響機制。第二,本文將收集到的媒體報道語氣采用人工閱讀方法分為正面報道、負面報道和中性報道,使研究更加全面嚴謹。第三,本文以投資者情緒為切入點的分析對后續(xù)深入研究有一定的參考價值。

二、變量選取與指標構(gòu)建

本文在CNKI中國重要報紙全文數(shù)據(jù)庫以及披露上市公司信息的中國四大證券報媒體中,搜索股市和資本市場,得到相關(guān)的股市新聞共計6 173篇,去掉廣告等無用信息,最終得到1 635篇股市新聞,時間為2013年1月至2016年12月,共48個月。

(一)被解釋變量

本文的被解釋變量是股價波動。滬深300指數(shù)揭示了股價的實時波動,相對準確地體現(xiàn)了股市的即時波動情況。因此,本文選擇滬深300指數(shù)(CSI300)來衡量股價波動,以此反映滬深股市整體波動情況,數(shù)據(jù)來源于同花順數(shù)據(jù)庫。

(二)解釋變量

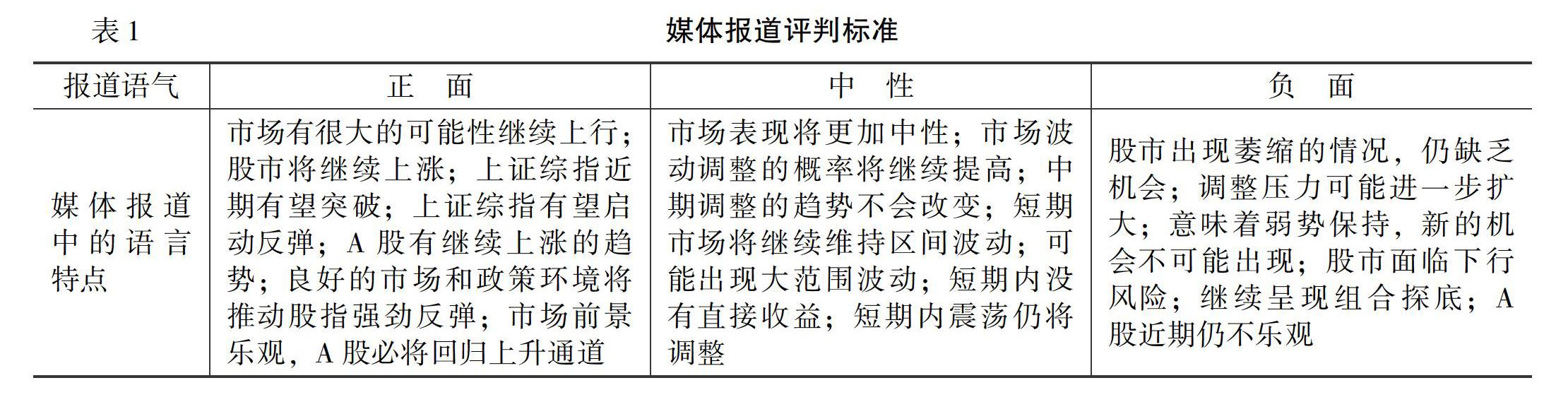

本文解釋變量為媒體報道。借鑒游家興和鄭建鑫[19]的研究方法,按照媒體報道的語氣,將媒體報道分為正面報道、中性報道以及負面報道。有兩種研究方法可以較為精準客觀地對媒體報道的語氣進行評判:一種是計算機識別方法;另一種是人工閱讀方法。計算機識別方法是利用計算機自動生成這一特點總結(jié)出媒體報道的新聞中能夠代表媒體態(tài)度是正面還是負面的詞匯。這種研究方法的好處在于速度快、效率高,可以在短期內(nèi)得到想要的結(jié)果,但是由于中國漢字文化博大精深,同樣的一個詞語也很容易被理解為好幾種不同的意思,也暴露出了這種研究方法的缺點,即對句子成分和語境的分析不足。因此,本文采用人工閱讀方法對媒體報道的語氣進行篩選,表1為采用人工閱讀方法篩選數(shù)據(jù)的評判標準。

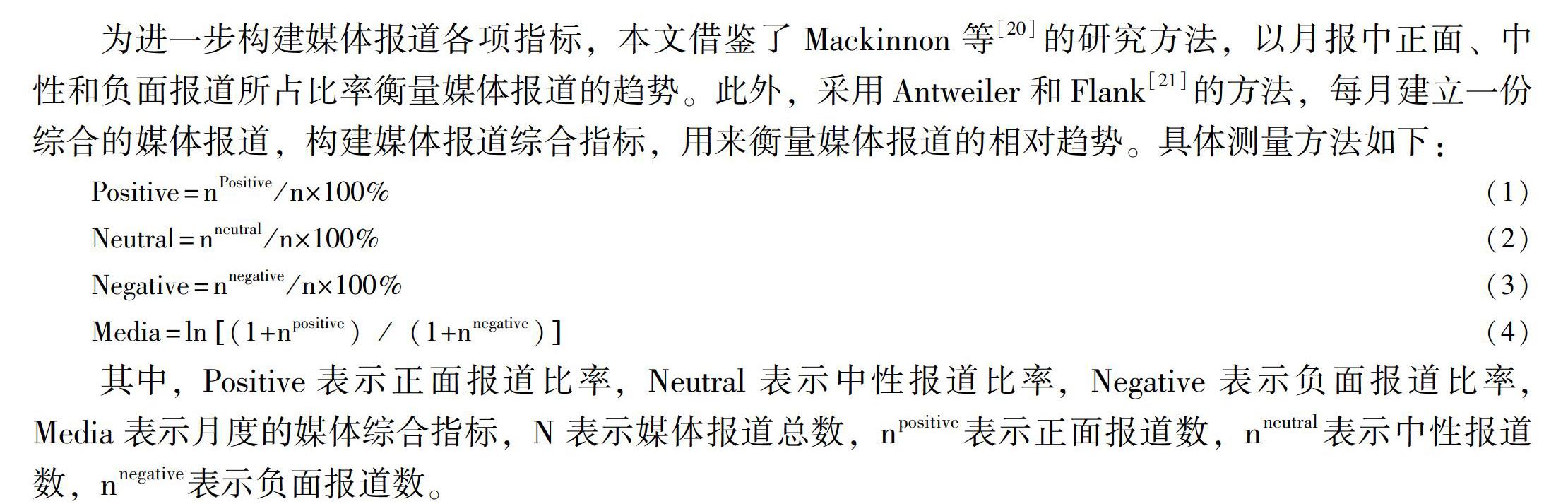

為進一步構(gòu)建媒體報道各項指標,本文借鑒了Mackinnon等[20]的研究方法,以月報中正面、中性和負面報道所占比率衡量媒體報道的趨勢。此外,采用Antweiler和Flank[21]的方法,每月建立一份綜合的媒體報道,構(gòu)建媒體報道綜合指標,用來衡量媒體報道的相對趨勢。具體測量方法如下:

Positive=nPositive/n×100%(1)

Neutral=nneutral/n×100%(2)

Negative=nnegative/n×100%(3)

Media=ln(1+npositive)/(1+nnegative)(4)

其中,Positive表示正面報道比率,Neutral表示中性報道比率,Negative表示負面報道比率,Media表示月度的媒體綜合指標,N表示媒體報道總數(shù),npositive表示正面報道數(shù),nneutral表示中性報道數(shù),nnegative表示負面報道數(shù)。

為了更加清晰地表述媒體報道議程設(shè)置的特點,對三種類型媒體報道數(shù)變量做描述性統(tǒng)計,如表2所示。

從表2可以看出,在所選的樣本中,正面報道數(shù)的平均值為23.1250,中性報道數(shù)的平均值為7.4583,負面報道數(shù)的平均值為3.4167,這說明正面報道的數(shù)量遠遠超過了中性報道和負面報道的數(shù)量。從最大值來看,中性報道數(shù)和負面報道數(shù)的最大值幾乎相同,卻遠遠少于正面報道數(shù)的最大值。中位數(shù)也是同樣的結(jié)果,即正面報道的狀況明顯好于中性報道與負面報道。由此可知,媒體在報道新聞事件時,優(yōu)先選擇報道具有正面意義的,以此烘托出媒體報道對于股市的積極看法,即使正面報道無法進行時,媒體也不會就此選擇負面報道,中性報道成為媒體的第二選擇。

(三)中介變量

本文中介變量為投資者情緒,數(shù)據(jù)來源于CCER數(shù)據(jù)庫、中國《經(jīng)濟展望》月刊以及Wind金融咨訊數(shù)據(jù)庫,借鑒了Baker和Wurgler[22]對于投資者情緒的衡量方法,并考慮到中國股市的狀況以及數(shù)據(jù)的實用性,引入以下5個源指標:

1.封閉式基金貼現(xiàn)率

封閉式基金貼現(xiàn)率準確表現(xiàn)了資本市場中基金的活躍狀況以及愿意規(guī)避風險的投資者對于資本市場發(fā)展的判斷,因此,它在一定程度上被用來測評和估量投資者情緒是如何發(fā)生變化的[23]。貼現(xiàn)率越低,投資者表現(xiàn)出的狀態(tài)越樂觀;相反,貼現(xiàn)率越高,投資者表現(xiàn)出的狀態(tài)越悲觀,這意味著他們對于未來資本市場的發(fā)展持消極態(tài)度。本研究將采用封閉式基金貼現(xiàn)率的月平均值進行研究,并用CEFD表示。

2.周轉(zhuǎn)率

周轉(zhuǎn)率映射了股市的運作流通狀況。該指標可以較為精確地表達股市的流通度和活躍度,投資者情緒出現(xiàn)上升狀態(tài)時,會呈現(xiàn)頻頻買賣情況,這就使得股市的周轉(zhuǎn)率和運作情況大幅度提升;反之,當投資者情緒出現(xiàn)頹唐狀態(tài)時,投資者會選擇規(guī)避風險,從而不進行交易,這就使得股市的周轉(zhuǎn)率有所下降。周轉(zhuǎn)率以股市的月成交量與市值之比來衡量,并用TURN表示。計算公式如下:

TURN=VOL/MEV(5)

其中,VOL表示滬深兩市A股在一個月內(nèi)的成交量,MEV表示當月A股的市場價值。

3.交易量

交易量可以顯示當前股市的發(fā)展現(xiàn)狀,是用來測評股市流通狀況的指標[24]。正是由于投資者情緒產(chǎn)生變化,影響了投資者決策,導(dǎo)致市場流動性發(fā)生變化。本文用滬深兩市A股的月度交易量加以分析,數(shù)據(jù)采用對數(shù)形式,并用VOL表示。

4.消費者信心指數(shù)

市場發(fā)展水平良好情況下,消費者會對經(jīng)濟有信心,并保持積極樂觀的態(tài)度,這一狀態(tài)將會對股市的前景產(chǎn)生重要作用。本文使用月度數(shù)據(jù)加以分析,并用CCI表示。

5.投資者新開戶數(shù)

在股市發(fā)展前景客觀的狀態(tài)下,投資者對股市持樂觀態(tài)度,他們愿意加大自己的投資,積極參與股市,這可能會使大量潛在投資者進入股市,導(dǎo)致投資者開戶數(shù)快速增長。本文使用月度數(shù)據(jù)的對數(shù)形式加以分析,并用NIA表示。

將上述源指標轉(zhuǎn)化為均值為0、標準差為1的標準數(shù)據(jù),借鑒易志高和茅寧[25]的衡量方法,構(gòu)建投資者情緒綜合指數(shù)(CICSI),并對其進行相關(guān)性檢驗,檢驗結(jié)果顯示,CEFD、TURN、VOL、CCI及NIA這5個源指標之間高度相關(guān),可構(gòu)建成一個指數(shù),即投資者情緒綜合指數(shù)(CICSI)。

(四)控制變量

因為宏觀經(jīng)濟的發(fā)展態(tài)勢對于投資者情緒產(chǎn)生一定作用,因此,在包括經(jīng)濟、生產(chǎn)等方面的基礎(chǔ)上,引入居民消費價格指數(shù)(CPI)、生產(chǎn)者價格指數(shù)(PPI)、宏觀經(jīng)濟景氣指數(shù)(MBCI)以及工業(yè)增加值(IAV)作為控制變量。其中,IAV采用對數(shù)形式,MBCI將用來反映目前的宏觀經(jīng)濟發(fā)展狀況。除此之外,用來測評中國宏觀經(jīng)濟發(fā)展動態(tài)的指標采購經(jīng)理指數(shù)(PMI)和評估資本市場貿(mào)易狀況、研究經(jīng)濟波動周期的指標廣義貨幣余額(M2)作為本文研究的控制變量。

三、結(jié)果與分析

(一)平穩(wěn)性檢驗

由于非平穩(wěn)時間序列會隨著時間的變化而變化,為了避免由此導(dǎo)致的時間序列偽回歸以及探究測度變量是否滿足平穩(wěn)性,本文首先進行ADF檢驗。通過檢驗數(shù)據(jù)可知,本文研究所用的時間序列變量都是穩(wěn)定的,即變量之間不存在虛假回歸,滿足OLS回歸分析。平穩(wěn)性檢驗結(jié)果未在正文列出,留存?zhèn)渌鳌?/p>

(二)經(jīng)驗分析

1.媒體報道傾向性與股價波動

運用動態(tài)數(shù)據(jù)處理方法,將正面報道比率、中性報道比率、負面報道比率以及媒體報道綜合指標分別與股價波動結(jié)合繪制成時間趨勢圖,分析媒體報道的傾向性對股價波動的影響,如圖1所示。

根據(jù)圖1-a時間趨勢分析發(fā)現(xiàn),正面報道比率的增加吸引了更多的投資者,從而使得滬深300指數(shù)有所增加;正面報道比率的減少導(dǎo)致市場人氣下降,滬深300指數(shù)也會下跌。但媒體的正面報道比率并沒有像股價那樣快速下跌,很大程度上可能是因為媒體更傾向于發(fā)布正面報道[26]。媒體報道也要維持股市運行的平衡。從圖1-b可以看出,當媒體發(fā)布中性報道時,滬深300指數(shù)與之呈現(xiàn)出相反的走勢,這可能是因為中國投資者大都保持相對保守的心理。媒體發(fā)布持倉類的中性報道會讓投資者認為這是股市將有所調(diào)整甚至有可能出現(xiàn)股價下跌。在實際的股市運行中,中性報道會讓投資者自覺產(chǎn)生規(guī)避風險的想法,以至于投資者會以一種非樂觀的狀態(tài)面對股價的波動,最終這種低迷的狀況導(dǎo)致了股價下跌。然而,股價波動趨勢相對較為平緩,這同時也印證了投資者保守僥幸的心態(tài)。從圖1-c可以發(fā)現(xiàn),當媒體報道負面新聞時,投資者情緒依舊不會高漲,股市波動性不強,股價下降。相較于圖1-b,雖然媒體發(fā)布中性報道和負面報道時都有可能導(dǎo)致股價下跌,但中性報道的趨勢相對負面報道而言更為溫和一些,這也與現(xiàn)實生活中的情況一致,因為現(xiàn)實中投資者大都具有僥幸和保守心理。根據(jù)圖1-d中的走勢,媒體報道的趨勢與滬深300指數(shù)的變化趨勢大致相同。這說明媒體報道的傾向越積極,滬深300指數(shù)越高,而正面報道越少,滬深300指數(shù)越低。通過對圖1-a和圖1-d的比較可以看出,兩者運行趨勢有相似的地方,但是圖1-a的波動沒有圖1-d大,這是因為媒體報道綜合指標不僅考慮媒體的正面報道,同時也融入了媒體的負面報道,相對于只考慮正面報道的單一變量,媒體報道綜合指標是一個全面指標,可以更為客觀地分析媒體報道對于股價波動的影響。

綜上所述,媒體發(fā)布正面報道會得到正面市場反饋,媒體中性或負面報道會使股價有所下跌。因此,媒體報道對股價波動有重要作用,并且媒體報道傾向發(fā)生的變化會使其產(chǎn)生的作用發(fā)生變化。

2.媒體報道與投資者情緒

采用時間序列回歸分析媒體報道與投資者情緒二者之間的關(guān)系,具體的時間趨勢如圖2所示。

從圖2可以看出,二者出現(xiàn)大致相似的走勢,即投資者情緒隨著媒體的正面報道而上漲,隨著媒體的負面報道而下降,這說明媒體報道為正面時,投資者的心態(tài)也會是積極的,對股市也是持樂觀的態(tài)度;媒體報道為負面時,投資者的情緒相對更為低迷,也并不看好股市的發(fā)展。

(三)中介效應(yīng)檢驗

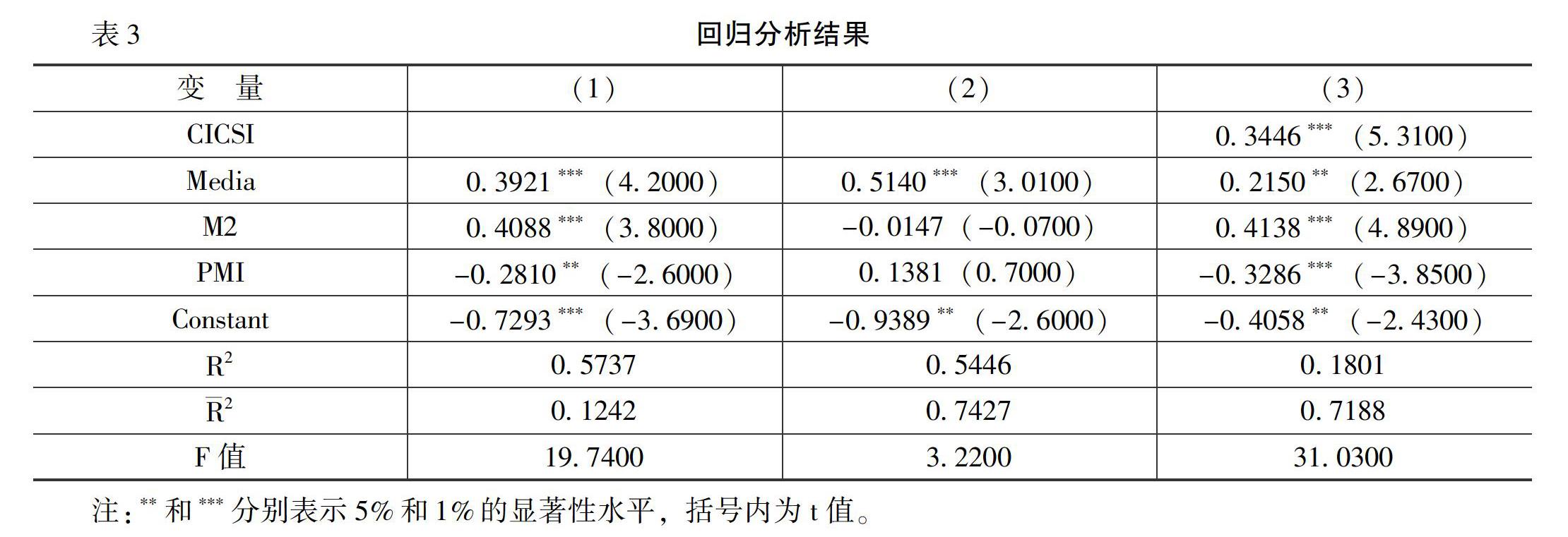

為驗證投資者情緒在媒體報道與股價波動之間是否具有中介效應(yīng),以中介效應(yīng)檢驗為基礎(chǔ)[27],構(gòu)建OLS模型進行回歸分析,如下:

CSI300=α1+β11Media+∑βiControl+ε1(6)

CICSI=α2+β21Media+∑βiControl+ε2(7)

CSI300=α3+β31CICSI+β32Media+∑βiControl+ε3(8)

其中,β11表示媒體報道與股價波動之間的回歸系數(shù),β21表示媒體報道與投資者情緒之間的回歸系數(shù),β31表示投資者情緒與股價波動之間的回歸系數(shù),β32表示媒體報道與股價波動之間的中介效應(yīng),CICSI表示投資者情緒綜合指數(shù),Media表示媒體報道綜合指標,Control表示控制變量,包括M2和PMI,α1、α2和α3表示常數(shù),ε1、ε2和ε3表示隨機誤差項,βi表示控制變量的回歸系數(shù)。

對模型(6)—模型(8)的參數(shù)中介效果進行估算,回歸分析結(jié)果如表3的列(1)—列(3)所示。從表3可以看出,β11為0.3921,在1%水平上顯著正相關(guān),即媒體報道的傾向性正向影響股價波動。媒體報道綜合指標與投資者情緒綜合指數(shù)的回歸系數(shù)β21為0.5140,在1%水平上顯著正相關(guān),這說明投資者的情緒會因為媒體報道的正面而變得積極,媒體報道消極時,投資者情緒也會出現(xiàn)低迷的狀況。因此,媒體報道對投資者情緒有重要作用。β31 和β32分別為0.3446和0.2150,分別在1%和5%水平上顯著正相關(guān),這說明媒體報道的傾向性在影響股價的同時,投資者情緒也對股價產(chǎn)生了一定的影響,即投資者情緒作為中介變量存在部分中介效應(yīng)。

總之,投資者情緒的確作為一個中介變量產(chǎn)生了重要作用,媒體發(fā)布正面報道,投資者情緒樂觀,股價上升;媒體發(fā)布負面報道,投資者情緒低迷,股價下跌。

四、結(jié)論與政策建議

(一)結(jié)論與展望

本文運用時間序列回歸分析模型和中介效應(yīng)模型,采用月度數(shù)據(jù),以投資者情緒作為中介變量,探究其與媒體報道以及股價三者之間的關(guān)系,研究發(fā)現(xiàn):(1)媒體報道的正面、中性或負面的態(tài)度都會對股價產(chǎn)生不同方向的影響;(2)由于投資者大多數(shù)通過媒體報道的新聞事件獲取和構(gòu)建自己的信息框架,因此,在一定程度上,媒體報道的議程設(shè)置這一特點使得投資者情緒發(fā)生積極或消極的變化,進一步影響投資者對于未來股市的決策和預(yù)估;(3)投資者情緒會影響投資者的決策行為,通過媒體報道后,投資者情緒會在一定程度上影響股價,最終引起股價波動。

本文研究的局限性在于:首先,媒體報道情緒的分類不一定是簡單的離散狀態(tài),還可以是一種連續(xù)狀態(tài)。也就是說,未來的研究可以考慮將媒體報道情緒通過機器閱讀的方式,針對媒體報道情緒和傾向性進行打分,更為精確地刻畫媒體效應(yīng)。其次,對于媒體議程的設(shè)置,未來有必要通過典型議程進行多角度分析,特別是對比那些直接報道股市與存在間接影響的報道之間的媒體效應(yīng)差異化問題。最后,針對媒體效應(yīng)的刻畫,可以考慮針對媒體報道不同事件窗口來進行對比檢驗,以檢驗媒體效應(yīng)的持續(xù)性和有效性。

(二)政策建議

媒體報道內(nèi)容以及媒體報道情緒勢必會引發(fā)資本市場投資者的反應(yīng),進而影響股價,基于此,筆者提出如下建議:首先,對于涉及資本市場的媒體報道,要完善相關(guān)監(jiān)管政策,防止上市公司與機構(gòu)投資者合謀,利用媒體效應(yīng)策略性地影響股價。其次,要加強對媒體的窗口指導(dǎo),媒體在報道新聞時應(yīng)持有客觀理性的態(tài)度,向投資者傳遞正確的市場波動信息,而非以熱度為側(cè)重點,變向地向投資者傳遞不準確的信息,報道時需避免其產(chǎn)生的不利影響,最終形成新聞事件傳播的優(yōu)質(zhì)途徑。最后,對于投資者而言,應(yīng)理性客觀地分析媒體報道內(nèi)容,防止羊群效應(yīng)的出現(xiàn),避免因自身的有限關(guān)注問題而導(dǎo)致投資偏差。

參考文獻:

[1]

Fama,E. Efficient Capital Market: A Review of Theory and Empirical Work[J]. The Journal of Finance,1970,25(2):383-417.

[2] Chhatwani, M. N. Reflections on Theories of Market Efficiency[J]. Journal of Public Affairs,2019,19(4):1947.

[3] DeLong, J. B., Shleifer, A., Summers, L. H., et al. Noise Trader Risk in Financial Markets[J]. Journal of Political Economy,1990,98(4):703-738.

[4] Fisher, K. L., Statman, M. Investor Sentiment and Stock Returns[J]. Financial Analysts Journal,2000,56(2):16-23.

[5] Campbell, J. Y., Champbell, J. J., Campbell, J. W., et al. The Econometrics of Financial Markets[M]. Princeton:Princeton University Press,1997.

[6] French, K. R., Schwert, G.W., Stambaugh, R.F. Expected Stock Returns and Volatility[J]. Journal of Financial Economics,1987,19(1):3.

[7] Fang, L. H., Peress, J. Media Coverage and the Cross Section of Stock Returns[J]. The Journal of Finance,2009,64(1):117-148.

[8] 饒育蕾,彭疊峰,成大超.媒體注意力會引起股票的異常收益嗎?——來自中國股市的經(jīng)驗證據(jù)[J].系統(tǒng)工程理論與實踐,2010,(2):287-297.

[9] 張磊.公開信息披露、媒體報道基調(diào)與股價行為——基于權(quán)益變動類信息的新聞報道視角[J].會計之友,2017,(4):96-99.

[10] Kothari, S. P., Li, X., Short, J. E. The Effect of Disclosures by Management, Analysts and Business Press on Cost of Capital, Return Volatility and Analyst Forecasts: A Study Using Content Analysis[J]. The Accounting Review, 2009,84(5):1639-1670.

[11] Tetlock, P. C. Giving Content to Investor Sentiment: The Role of Media in the Stock Market[J].The Journal of Finance,2007,62(3):1139-1168.

[12] Engelberg, J. Costly Information Processing: Evidence From Earnings Announcements[R]. Working Paper,2008.

[13] 尹海員.基于個體投資者行為分析的我國證券市場監(jiān)管研究[D].西安:陜西師范大學(xué)博士學(xué)位論文, 2011.

[14] 譚松濤,崔小勇,孫艷梅.媒體報道、機構(gòu)交易與股價的波動性[J].金融研究,2014,(3):180-193.

[15] 黃宏斌,馮慧群.自媒體信息披露在IPO靜默期發(fā)揮作用了嗎——基于信息與情緒效應(yīng)的研究[J].山西財經(jīng)大學(xué)學(xué)報,2020,(4):32-46.

[16] 游家興,吳靜.沉默的螺旋:媒體情緒與資產(chǎn)誤定價[J].經(jīng)濟研究,2012,(7):141-152.

[17] 汪昌云,武佳薇.媒體語氣、投資者情緒與IPO定價[J].金融研究,2015,(9):174-189.

[18] Bushee, B. J., Core, J. E., Guay, W., et al. The Role of the Business Press as an Information Intermediary[J]. Journal of Accounting Research, 2010,48(1):1-19.

[19] 游家興,鄭建鑫.媒體情緒、框架依賴偏差與IPO異象——基于議程設(shè)置理論的研究視角[J].投資研究,2013,(12):68-84.

[20] Mackinnon, D. P., Lockwood, C. M., Hoffman, J. M., et al. A Comparison of Methods to Test Mediation and Other Intervening Variable Effects[J]. Psychological Methods,2012,7(1):83-104.

[21] Antweiler, W., Flank, Z. M. Is All That Talk Just Noise? The Information Content of Internet Stock Boards[J]. The Journal of Finance,2004,59(3):1259-1293.

[22] Baker, M., Wurgler, J. Investor Sentiment and the Cross-Section of Stock Returns[J]. The Journal of Finance,2006,61(4):1645-1680.

[23] 蔣玉梅,王明照.投資者情緒、盈余公告與市場反應(yīng)[J].管理科學(xué),2010,(3):70-78.

[24] 張俊喜,張華.解析我國封閉式基金折價之謎[J].金融研究,2002,(12):49-60.

[25] 易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構(gòu)建[J].金融研究,2009,(11):174-184.

[26] 張圣平,于麗峰,李怡宗,等.媒體報導(dǎo)與中國A股市場盈余慣性——投資者有限注意的視角[J].金融研究,2014,(7):154-170.

[27] 溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗程序及其應(yīng)用[J].心理學(xué)報,2004,(5):614-620.

Media Coverage,Investor Sentiment and Stock Price Volatility

LU Qinye1,CHEN Hao2

(1.Leicester Castle Business School, De Montfort University, Leicester LE19BH, United Kingdom;

2.School of Finance, Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract:Media reports are tendentious and selective, while investors decision-making is biased and their attention is limited. Therefore, the sentiment of media reports and the tendency of media reports become an indicator of investor sentiment, and then affect the overall trend of the market. Based on this, this paper constructs a comprehensive index of media reports and uses the method of intermediary effect analysis to study the impact of media reports on the price fluctuation of stock market. The results show that: since most investors obtain and construct their own information framework through the news events reported by the media, the characteristics of agenda setting in media reports lead to positive or negative changes in investor sentiment, and investor sentiment has a direct impact on investors decision-making, which is manifested in the fact that media reporting sentiment and propensity lead to stock market prices volatility.

Key words:media coverage; investor sentiment; stock price volatility; media effects

(責任編輯:巴紅靜)