中國制造業單位勞動力成本變化趨勢

——以2002—2016年數據為依據

2021-04-25 10:05:54郭也

北京社會科學 2021年4期

郭 也

(北京師范大學 經濟與工商管理學院,北京 100875)

一、引 言

近年來,中國制造業發展面臨的國際環境發生了較大的變化。一方面,中國制造業發展面臨發達國家和發展中國家“前后夾擊”的雙重挑戰,美日歐等發達國家紛紛推出“先進制造業國家戰略計劃”“再工業化”戰略,力圖搶占新一輪科技革命的制高點;與此同時,新興國家特別是東南亞國家也紛紛將制造業列為立國之本,在中低端制造業發力,利用勞動力成本優勢承接產業轉移,吸引外資。另一方面,中國制造業面臨的出口環境日益嚴峻,全球范圍內單邊主義、保護主義的勢力明顯抬頭,中美貿易摩擦和爭端不斷升級,2020年伊始突如其來的新冠疫情也給中國制造業出口帶來了十分不利的影響。

國家“十四五”規劃綱要中明確指出,要“堅持把發展經濟著力點放在實體經濟上,保持制造業比重基本穩定,鞏固擴大實體經濟根基,堅定不移建設制造強國”。在發達國家搶占高端制造業、新興國家進攻中低端制造業、中國出口環境愈發嚴峻的背景下,中國制造業面臨的國際競爭變得更加激烈。在中國制造業整體技術水平偏低、關鍵技術缺乏、短時間內還不能依靠創新驅動發展的情況下,一直憑借的勞動力成本比較優勢仍然是中國制造業企業在短期內維持生存、尋求發展、加速轉型升級的關鍵。如果中國制造業的勞動力成本優勢在短時間內迅速消失殆盡,中國制造業連生存都是問題,實現轉型升級就更是難上加難了。判斷一國制造業是否具有勞動力成本優勢顯然不能只看勞動力成本絕對值的高低,還要考慮勞動生產率因素。單位勞動力成本指標利用勞動力成本與勞動生產率的比值,可以更加科學地衡量一國制造業在勞動力成本方面的國際競爭力,該指標與勞動力成本呈正比,與勞動生產率呈反比,數值越小說明一國制造業越具有勞動力成本優勢。只有全面分析中國制造業單位勞動力成本的歷史演變與現狀,并進行國際比較,才能對中國的情況保持客觀、真實的認識,才能制定正確的應對策略。

基于此,采用基于小時勞動力成本和小時勞動生產率計算單位勞動力成本的方法,利用2002—2016年的數據,分別計算了中國和28個不同國家或地區(G7國家、發展中大國、中國周邊國家或地區、其他國家)的可用于國際比較的小時勞動力成本、小時勞動生產率和單位勞動力成本,通過與不同類型的國家或地區進行比較,從而全面把握近年來中國制造業在勞動力成本方面的國際競爭力情況,進而提出切實可行的政策建議。

二、文獻綜述

單位勞動力成本可以衡量一國在某個行業上的競爭力水平,這一點已在學術界達成共識,較早的研究測算了西方主要工業化國家的制造業單位勞動力成本,并進行了國際比較。[1]近些年來,中國制造業憑借巨大的勞動力成本優勢得到了迅猛發展,現已成為制造業第一大國和出口第一大國。在此背景下,如何準確測算中國制造業的勞動力成本和單位勞動力成本受到了國外學者的關注。國外研究認為中國制造業全體就業人數應該等于城市制造業就業人數與鄉鎮制造業就業人數之和,《中國統計年鑒》報告的制造業就業人數可能存在低估。[2]與此同時,相關研究根據中國制造業平均工資對中國制造業勞動力成本進行了估算。[3]根據上述估算方法,國外研究發現,2006年中國制造業小時勞動力成本相比2002年增長了超過40%,[4]但仍然只有美國的3%左右,[5]并且遠低于歐盟、日本、巴西、墨西哥。到2008年,中國制造業小時勞動力成本也只有美國的4%。[6]還有一些國外研究并未考慮制造業就業人員工作時間的因素,[7-9]只計算了中國制造業的單位勞動力成本,并與其他國家進行了比較,發現在1980—2002年期間,中國制造業單位勞動力成本遠低于美國、日本、墨西哥、韓國等其他國家,在2003—2009年期間中國的單位勞動力成本開始上升,但即便如此,中國制造業仍然具有勞動力成本優勢。[10-11]

從國內的相關研究看,為數不多的研究借鑒國外的研究方法,測算了不同時期中國制造業單位勞動力成本的情況,并進行了國際比較。較早的研究顯示,中國相對于其他國家仍然具有較為顯著的勞動力成本優勢。[12-13]但近些年的研究表明,中國制造業單位勞動力成本呈快速上升的趨勢,[14]與一些國家相比,中國正在或已經喪失勞動力成本的優勢。[15]總體看,已有的國內研究存在時間相對陳舊、對比國家選取過少、相關數據選取不準確導致單位勞動力成本的測算存在偏差等問題,[16]早已不能完整、準確地反映出當今中國制造業勞動力成本及其變化的新情況。因此,本研究希望在如下方面做出貢獻:第一,把中國城市制造業就業人數和鄉鎮制造業就業人數加總得到更為準確的全國制造業就業總人數,并匹配全國制造業增加值數據,從而更加準確地計算出可以進行比較的中國制造業小時勞動力成本、小時勞動生產率以及單位勞動力成本;第二,利用最新的數據把指標延伸到2016年,結合最新數據分析當前的問題,才能提出更加具有現實指導意義的政策建議;第三,本文研究結果為國內關于勞動力成本上升的相關實證研究提供必要的特征事實,并為相關實證研究中勞動力成本的測算提供方法和思路。

三、研究方法

(一)指標構建

按照美國勞工部的定義,所謂單位勞動力成本(Unit Labor Costs)就是一國某行業勞動力成本的名義值與該行業實際增加值的比值,它表示每增加一單位增加值所花費的勞動力成本,反映了一國勞動力成本與勞動生產率的相對變動情況。本文認為在具體分析和國際比較時應當考慮不同國家就業人員工作時間不同這一因素,因此,采用基于小時勞動力成本和小時勞動生產率計算單位勞動力成本的方法。具體如下:

(1)

(2)

(3)

其中,Cit表示i國t年制造業全體就業人員的勞動報酬,以t年i國本幣名義值表示,Hit表示i國t年制造業全體就業人員的工作時間(小時),Oit表示i國t年以本幣計算的實際制造業增加值,LCHit表示i國t年制造業小時勞動力成本,OHit表示i國t年制造業就業人員每小時所創造的增加值(小時勞動生產率),ULCit就是i國t年以本幣表示的制造業單位勞動力成本。

然而,公式(3)所定義的以本幣表示的制造業單位勞動力成本并不能用于國際比較,國際勞工組織[17]提出在進行國際比較時需要對公式(3)做如下調整:

(4)

其中,ERit表示i國t年與美元之間的名義匯率,PPPi表示基年i國與美元之間的購買力平價指數,LCH′it表示i國t年調整后的制造業小時勞動力成本,OH′it表示i國t年調整后的制造業小時勞動生產率,ULC′it就是i國t年調整后的制造業單位勞動力成本,本文之后利用計算得到的LCH′it、OH′it和ULC′it進行分析和國際比較。

(二)數據處理

1.小時勞動力成本

根據國際勞工組織的定義,勞動力成本指在一段時間內雇主因雇傭勞動力而需要承擔的成本,該成本不僅包括以金錢形式發放的工資、薪金和獎金,還包括以各種其他形式發放的福利,以及雇主所承擔的社會保障成本、稅收成本、教育培訓成本、職工招聘費用和住房成本等。雖然中國制造業勞動力成本的數據無法直接獲取,但可以從《中國勞動統計年鑒》中得到城鎮制造業就業人員年平均工資,從《中國鄉鎮企業及農產品加工年鑒》中得到鄉鎮制造業就業人員年平均工資,通過加權平均可以得到中國制造業就業人員年平均工資。Bainister(2005)的研究指出,中國城市制造業勞動力成本大約為城市制造業工資的1.538倍,鄉鎮制造業勞動力成本大約為鄉鎮制造業工資的1.08倍,本文利用這一折算系數計算中國制造業就業人員年平均勞動力成本。在《中國勞動統計年鑒》中,可以找到城鎮制造業就業人員平均周工作時間(小時),再乘以49可以得到年平均工作時間,即制造業就業人員的工作時間,用制造業就業人員年平均勞動力成本除以年平均工作時間就得到制造業小時勞動力成本。再根據公式(4)就可計算出調整后的制造業小時勞動力成本,匯率數據來自世界銀行WDI數據庫。

2.小時勞動生產率

中國制造業企業包括城市制造業企業和鄉鎮制造業企業兩部分,因此,全體就業人數應該等于城市制造業就業人數與鄉鎮制造業就業人數之和,其中,城市制造業就業人數來自歷年《中國統計年鑒》,2002年以后鄉鎮制造業就業人數來自《中國鄉鎮企業及農產品加工年鑒》。值得一提的是,中國政府于2008和2013年分別進行了全國經濟普查,普查數據中包括“全部法人單位制造業就業人員”一項,通過比對發現,利用城市制造業就業人數與鄉鎮制造業就業人數之和估算出的制造業全體就業人員數量和普查的結果相近,這證明了此估算方法的合理性和準確性。用制造業就業人員年平均工作時間乘以制造業全體就業人數,得到制造業全體就業人員年工作時間,用制造業實際增加值除以制造業全體就業人員年工作時間就得到制造業小時勞動生產率,再用公式(4)即可計算出調整后的制造業小時勞動生產率。其中,中國制造業增加值和工業增加值平減指數(2010年=100)數據來自《中國統計年鑒》,購買力平價數據來自世界銀行WDI數據庫。

(三)對比國家或地區的選取

在對比國家和地區的選擇上,本文以2002—2016年制成品出口前50位、GDP前50位以及制造業增加值前50位的國家為樣本,結合數據的可得性,最終選取進行對比的共計28個國家或地區:①G7國家:美國、日本、德國、英國,法國、加拿大、意大利;②發展中大國(4個):印度、俄羅斯、墨西哥、南非;③中國周邊國家或地區(9個):韓國、中國臺灣、新加坡、中國香港、越南、泰國、馬來西亞、印尼、菲律賓;④其他國家(8個):阿根廷、澳大利亞、哥倫比亞、智利、荷蘭、土耳其、西班牙、葡萄牙。

一些地區尤其是發展中國家和新興經濟體,其勞動力成本的數據無法得到,只能得到勞動力工資的數據。對于這些國家,本文計算了它們按工資口徑的單位勞動力成本,為了便于比較,也計算了中國按工資口徑的單位勞動力成本,這樣就可以根據對比國家的不同情況進行合理比較。計算其他國家相應指標用到的數據來自國際勞工組織數據庫、美國勞工部數據庫和世界銀行WDI數據庫。另外,印度的數據較少,但美國勞工部對印度在政府注冊過的制造業企業的小時勞動力成本進行過估算,[18]所以文中將把美國勞工部的估計結果列入比較,但其小時勞動生產率和單位勞動力成本無法計算。

四、中國勞動力成本及其變化分析

(一)中國整體勞動力成本的歷史變遷與現狀

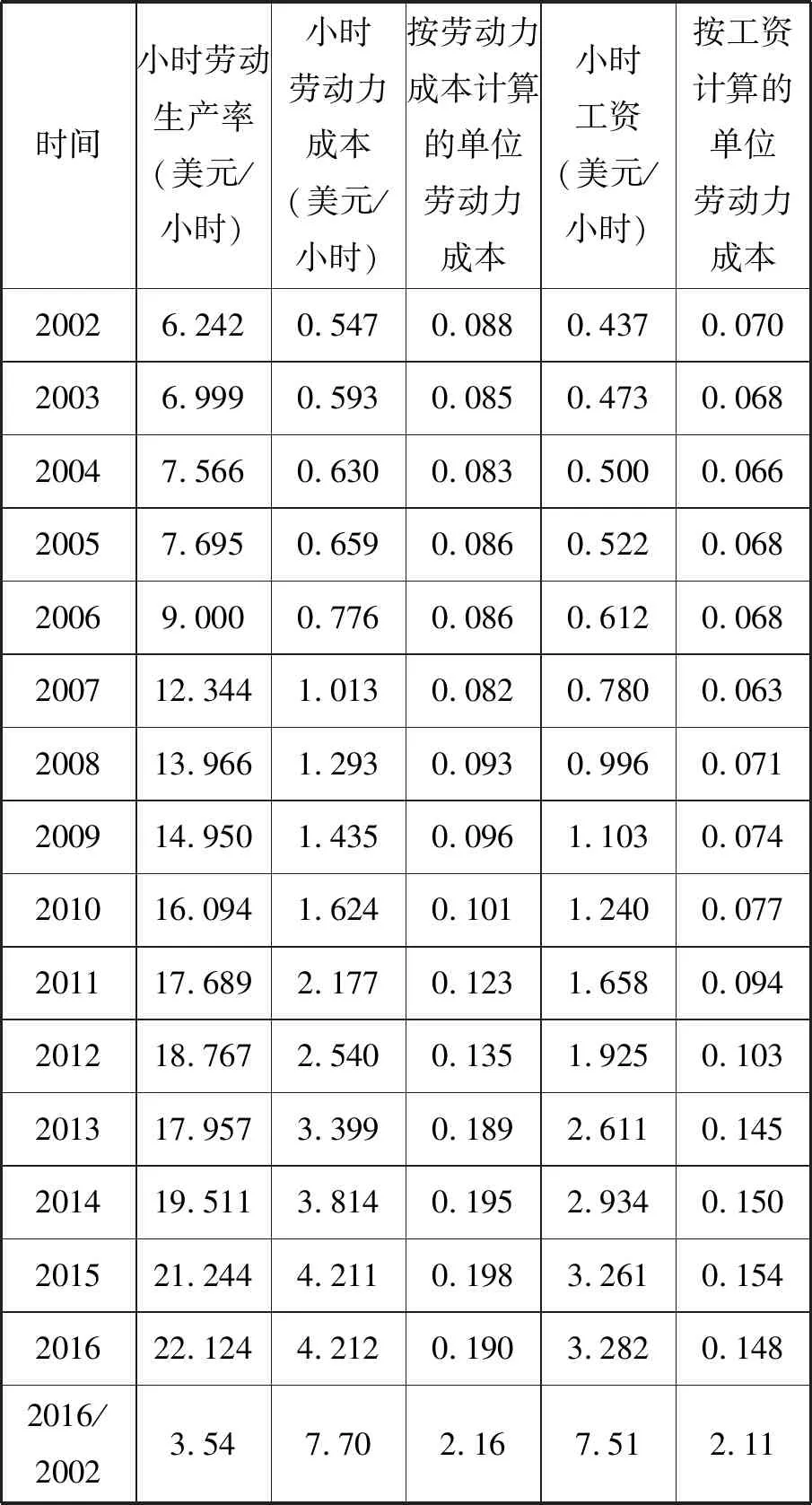

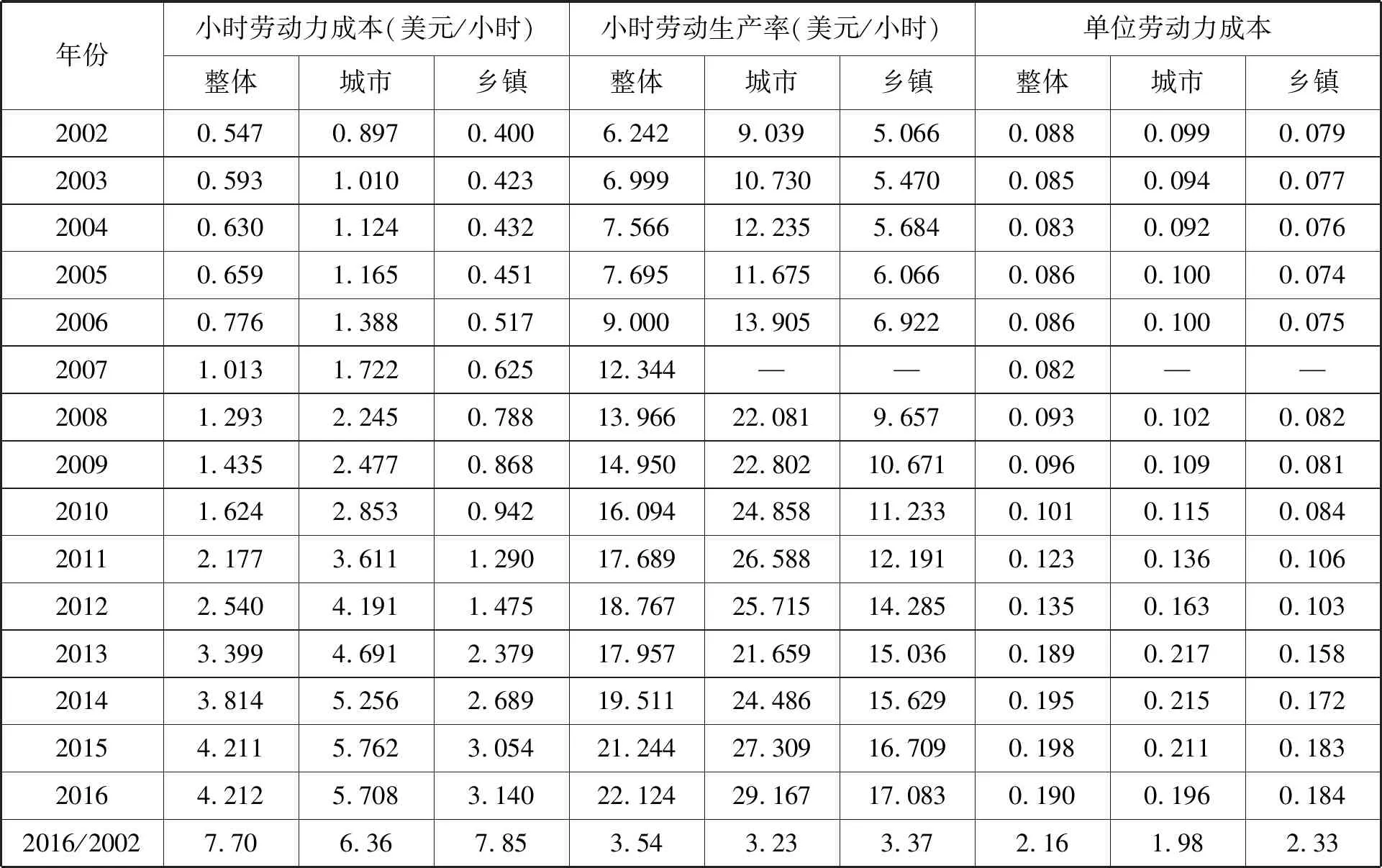

表1是中國整體勞動力成本的情況。具體來看,在2002-2016年期間情況如下。

1.基于勞動力成本口徑計算的視角

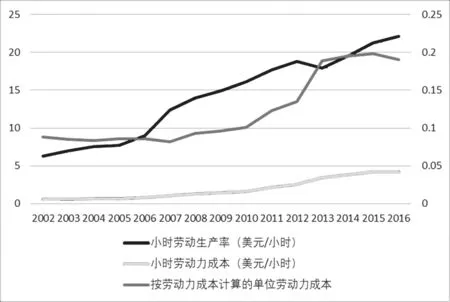

中國制造業小時勞動力成本呈快速增長的趨勢,從2002年的0.547美元增加到2016年的4.212美元,15年間增長了7.7倍。中國制造業小時勞動生產率呈穩步增長的趨勢,從2002年的6.242美元/小時增加到2016年的22.124美元/小時,15年間增長了3.54倍。中國制造業單位勞動力成本整體上表現為先保持不變、后快速增長的趨勢,從2002年的0.088增加到2016年的0.190,2016年是2002年的2.16倍(圖1)。

2.基于工資口徑計算的視角

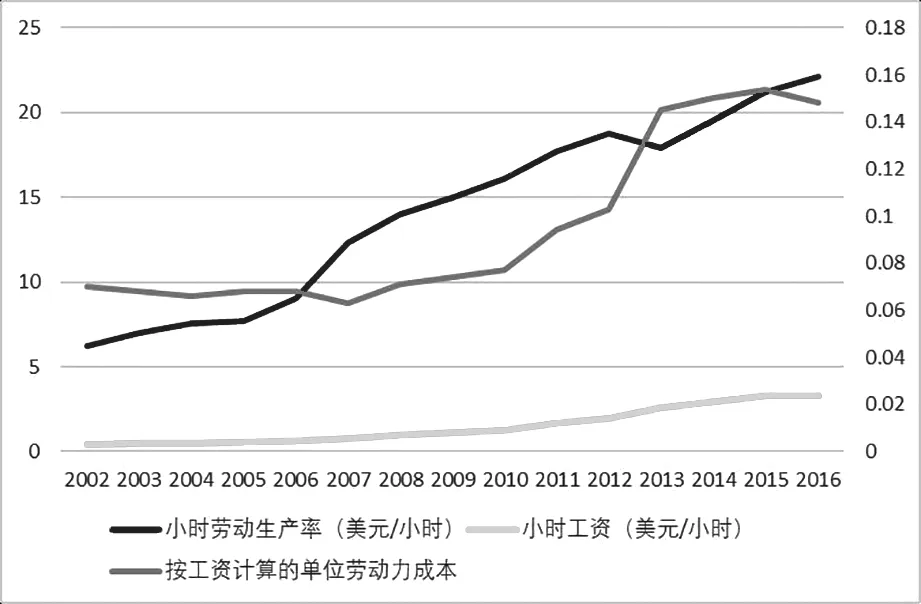

中國制造業小時工資呈快速增長的趨勢,從2002年的0.437美元增加到2016年的3.282美元,15年間增長了7.51倍。中國制造業按工資計算的單位勞動力成本也整體上表現為先保持不變、后快速增長的趨勢,從2002年的0.070增加到2016年的0.148,2016年是2002年的2.11倍(圖2)。

總的來看,在2002—2016年期間,中國制造業小時勞動力成本(小時工資)的增長幅度大于小時勞動生產率的增長幅度,這導致了中國制造業單位勞動力成本的快速增長。

表1 2002—2016年期間中國勞動力成本情況

圖1 按勞動力成本計算的單位勞動力成本

圖2 按工資計算的單位勞動力成本

(二)中國城市制造業和鄉鎮制造業勞動力成本的差異分析

為了探究中國城市制造業和鄉鎮制造業勞動力成本的差異,本文用同樣的方法分別測算了中國城市制造業和鄉鎮制造業的小時勞動力成本、小時勞動生產率和單位勞動力成本。表2是測算結果。具體來看,在2002—2016年期間,中國城市制造業小時勞動力成本一直高于鄉鎮制造業小時勞動力成本,城市制造業小時勞動生產率一直高于鄉鎮制造業小時勞動生產率,鄉鎮制造業單位勞動力成本一直低于城市制造業單位勞動力成本;從增長速度來看,鄉鎮制造業的小時勞動力成本、小時勞動生產率、單位勞動力成本的變化都比城市要大。

五、中國勞動力成本的國際比較分析

(一)中國與G7國家的比較

1.小時勞動力成本

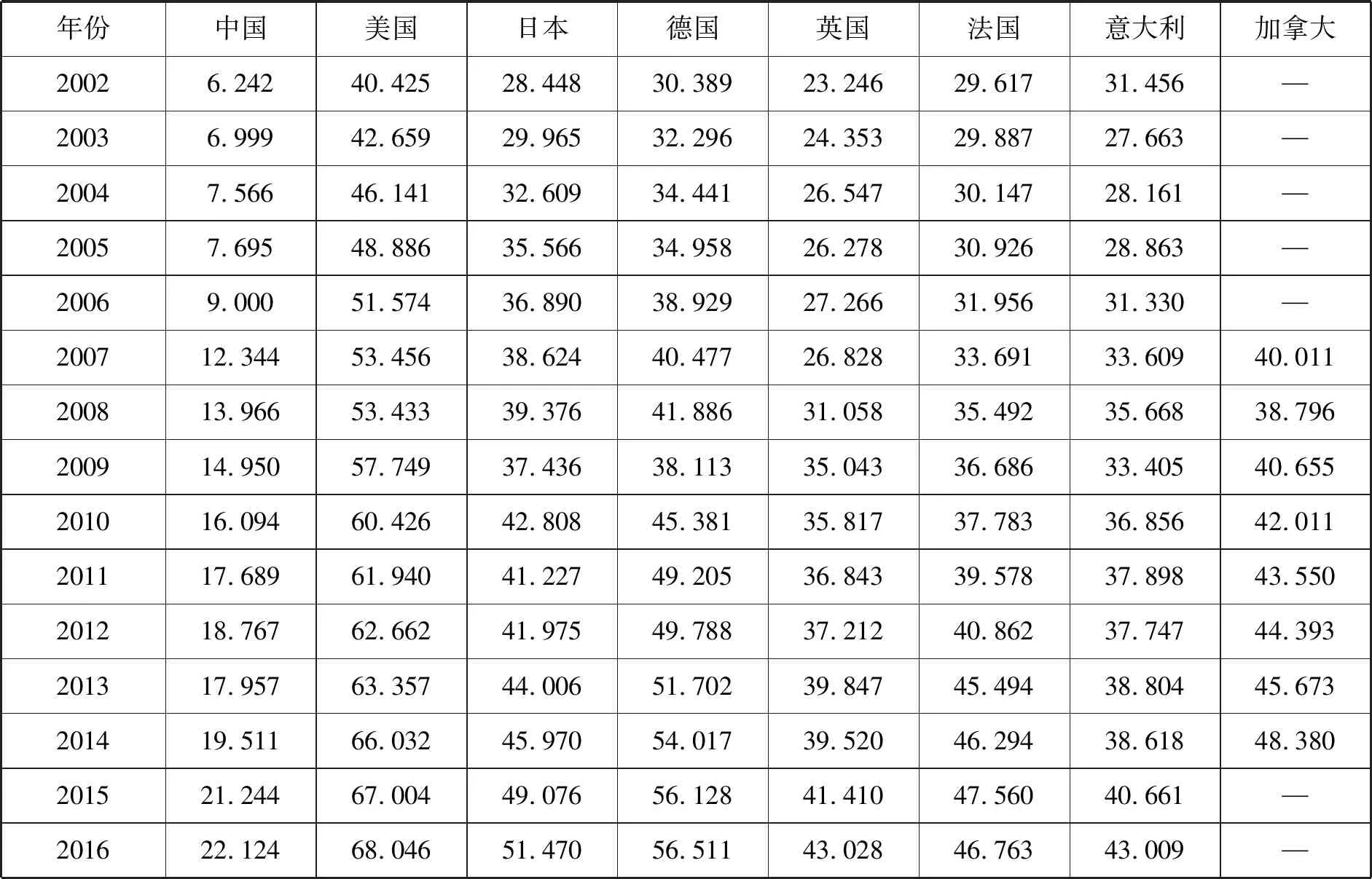

表3是中國和G7國家小時勞動力成本的情況。在2002—2016年期間,從G7國家來看,日本、德國、英國、法國、意大利和加拿大的制造業小時勞動力成本呈現先穩步上升后小幅下降的態勢,美國則呈現穩步增長的趨勢。從中國與G7國家的比較來看,在2002—2016年期間,中國制造業小時勞動力成本增長速度遠遠超過G7國家,年均增長率達到16.6%,但截至2016年,中國制造業小時勞動力成本也只有G7國家的10%—16%。

表2 中國城市和鄉鎮勞動力成本情況

2.小時勞動生產率

表4是中國和G7國家小時勞動生產率的情況。在2002—2016年期間,從G7國家的情況來看,7個發達國家的小時勞動生產率都呈現逐步提高的趨勢。從中國與G7國家的比較來看,在2002—2016年期間,中國制造業小時勞動生產率的增長速度超過了G7國家,2002年中國制造業小時勞動生產率為G7國家的15%—27%,而2016年為G7國家的32%—52%。總的來看,經過十幾年的發展,雖然中國制造業小時勞動生產率與G7國家的差距呈逐漸縮小的態勢,但仍然有不小的差距。

表4 中國和G7國家小時勞動生產率(美元/小時)

3.單位勞動力成本

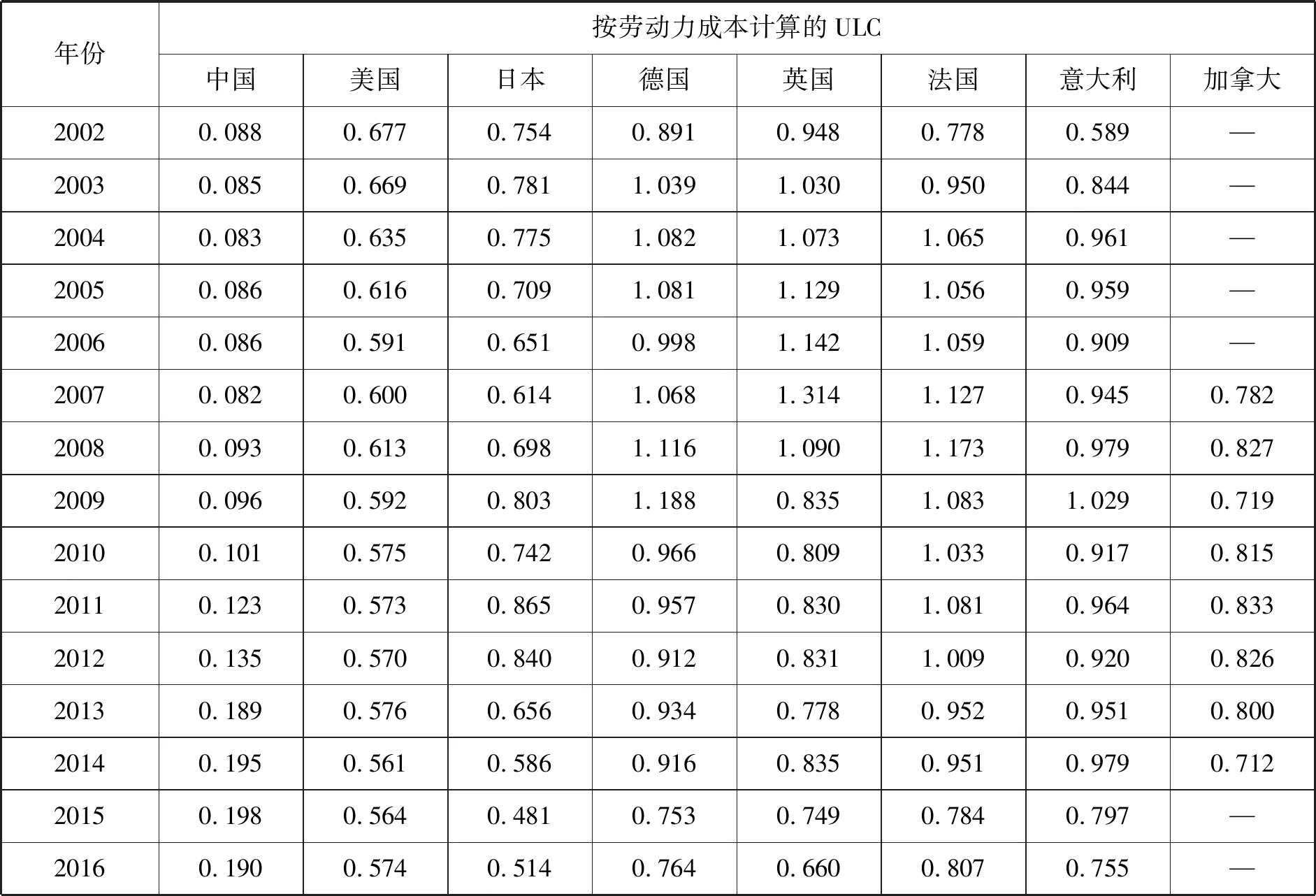

表5是中國和G7國家單位勞動力成本的情況。在2002—2016年期間,從G7國家的情況看,與中國相反,G7國家的單位勞動力成本整體上呈平穩或略有下降的態勢。從中國與G7國家的比較來看,在2002—2016年期間,中國制造業單位勞動力成本增長速度超過了G7國家,2002年中國制造業單位勞動力成本只有G7國家的9%—15%,而2016年中國制造業單位勞動力成本是美國的33%、日本的37%、德國的25%、英國的29%、法國的24%、意大利的25%。總的來看,與G7國家相比,雖然中國依然具有較大的單位勞動力成本優勢,但是,由于近年來中國制造業單位勞動力成本上升趨勢明顯,中國相對G7國家的優勢在逐步縮小。

表5 中國和G7國家單位勞動力成本

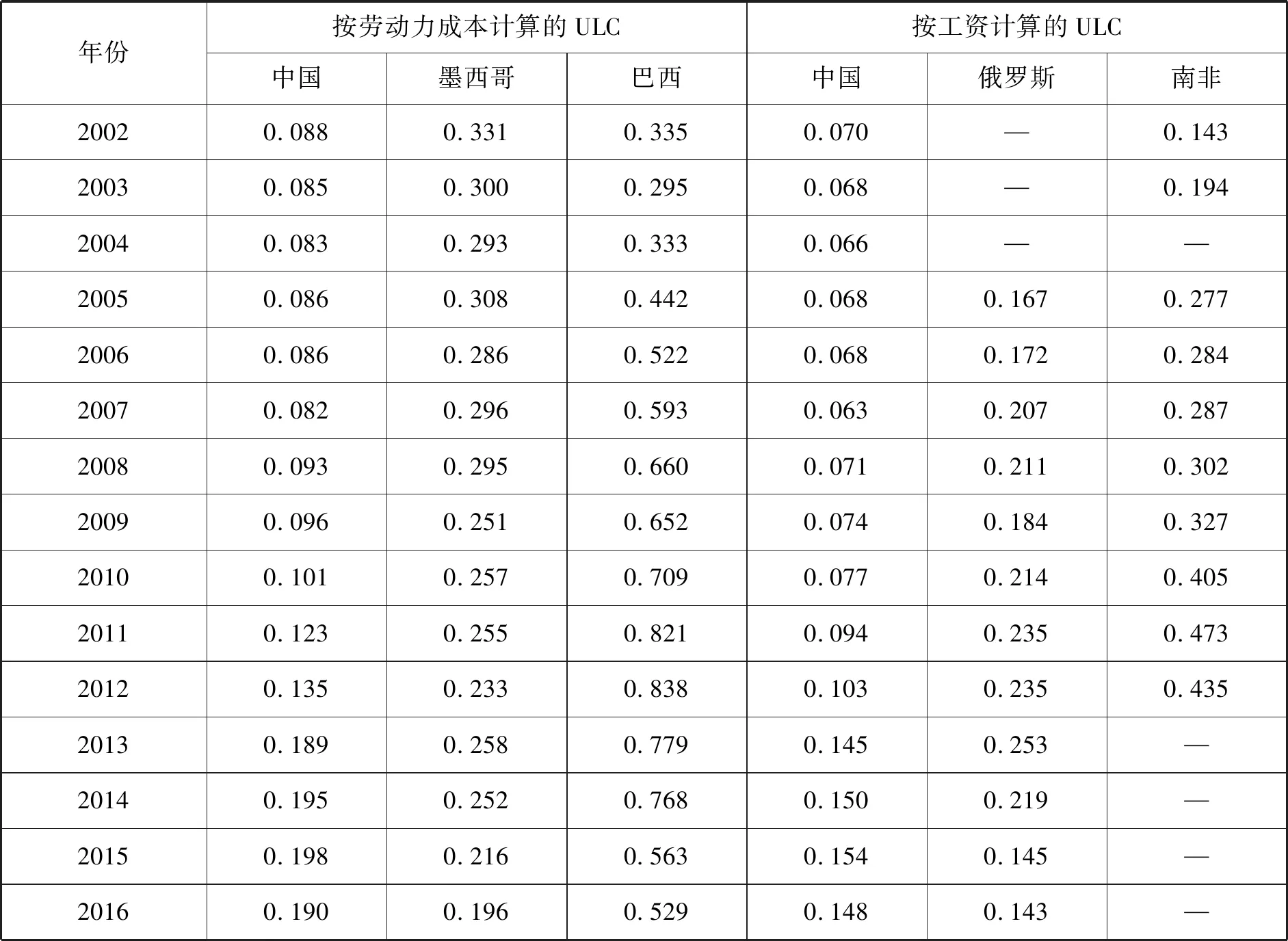

(二)中國與發展中大國的比較

1.小時勞動力成本

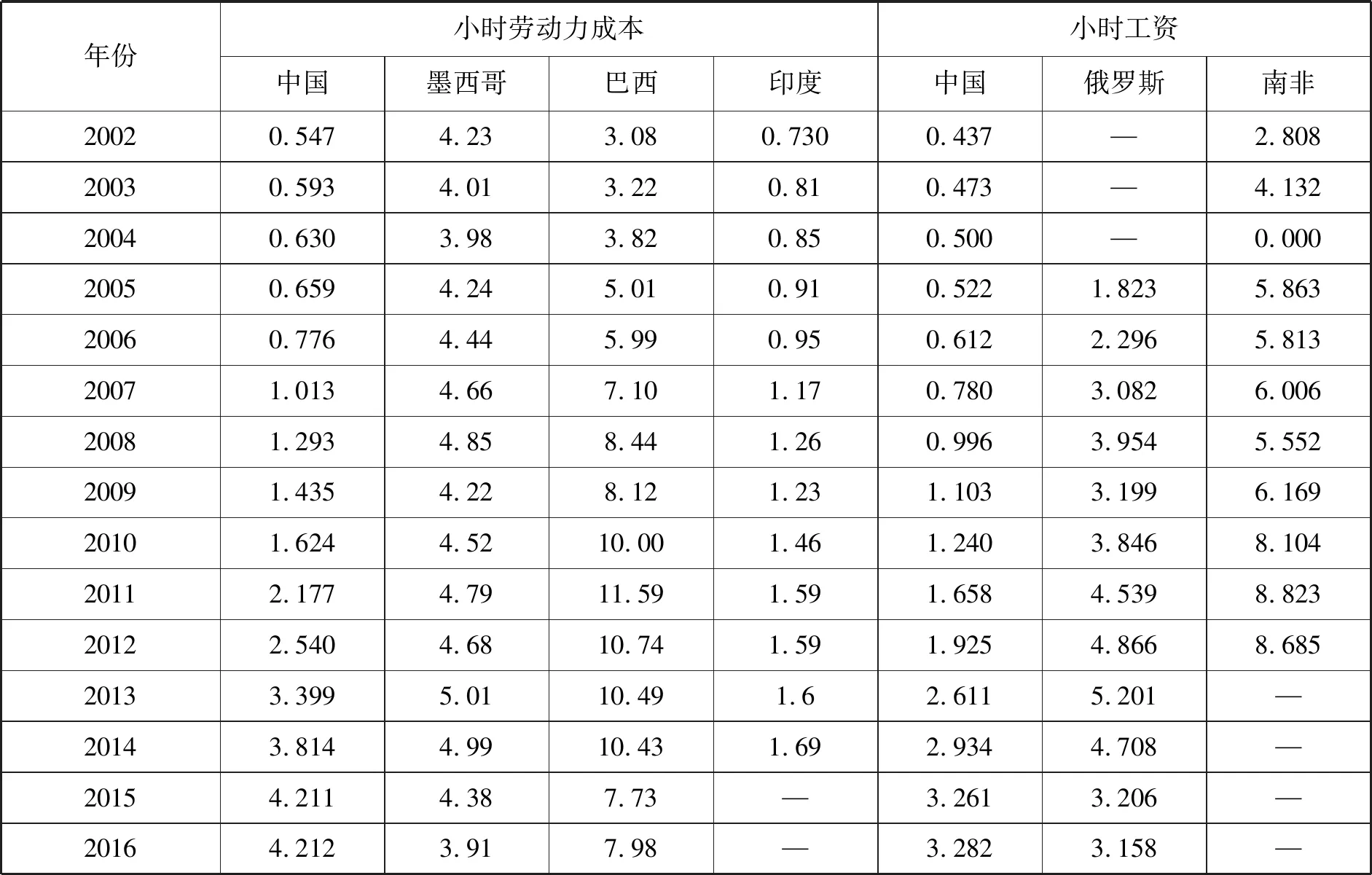

表6是中國和發展中大國小時勞動力成本(工資)的情況。在2002—2016年期間,從發展中大國的情況來看,墨西哥小時勞動力成本基本保持穩定,2016年其小時勞動力成本為3.91美元;巴西小時勞動力成本呈增長的態勢,2016年勞動力成本為7.98美元;俄羅斯小時工資總體上表現為先上升、后下降的態勢,2016年其小時工資為3.158美元;印度的小時勞動力成本是在政府注冊的制造業企業的小時勞動力成本,一直呈增長態勢,但絕對值仍然較低,2014年只有1.69美元。

從中國與發展中大國的比較來看,在2002—2016年期間,中國小時勞動力成本一直低于巴西,2016年中國是巴西的56%;2002—2012年期間,中國小時勞動力工資一直低于南非,2012年中國是南非的22%;2002—2014年期間,中國制造業小時勞動力成本(工資)一直低于墨西哥和俄羅斯,受2015年起墨西哥和俄羅斯本幣大幅貶值的影響,2016年中國制造業小時勞動力成本(工資)已經高于墨西哥和俄羅斯;中國制造業小時勞動力成本一直高于印度登記在冊的制造業企業的小時勞動力成本,2014年是印度的2.3倍。總的來看,中國的小時勞動力成本低于巴西、南非,已經高于墨西哥、俄羅斯,一直高于印度。

2.小時勞動生產率

表7是中國和發展中大國小時勞動生產率的情況。在2002—2016年期間,俄羅斯、墨西哥、巴西和南非的制造業小時勞動生產率總體上都呈現為增長的態勢。從中國與這些發展中大國的比較來看,在2002—2016年期間,中國制造業小時勞動生產率已經基本實現對這些國家的反超,到2016年,中國制造業小時勞動生產率已經超過俄羅斯、墨西哥和巴西,僅略低于南非。按照目前的發展趨勢,短期內,中國也將超越南非。

表6 中國和發展中大國小時勞動力成本(工資)(美元/小時)

表7 中國和發展中大國小時勞動生產率(美元/小時)

3.單位勞動力成本

表8是中國和發展中大國單位勞動力成本的情況。在2002—2016年期間,墨西哥制造業單位勞動力成本整體表現為下降趨勢,巴西和俄羅斯制造業單位勞動力成本整體表現為先上升后下降的趨勢,南非制造業單位勞動力成本整體表現為上升趨勢。

從中國與發展中大國的比較來看,在2002—2016年期間,中國制造業單位勞動力成本一直低于巴西、墨西哥和南非,2016年巴西制造業單位勞動力成本是中國的2.6倍,墨西哥略高于中國,2012年南非制造業單位勞動力成本是中國的4.2倍;2002—2014年中國制造業單位勞動力成本一直低于俄羅斯,但2015年以來一些特定的經濟和政治原因使俄羅斯盧布發生非正常的大幅度貶值,致使其制造業單位勞動力成本大幅下降,這導致中國制造業單位勞動力成本高于俄羅斯。總的來看,中國相對墨西哥和俄羅斯的勞動力成本優勢已經不復存在。

表8 中國和發展中大國單位勞動力成本

(三)中國與周邊主要地區的比較

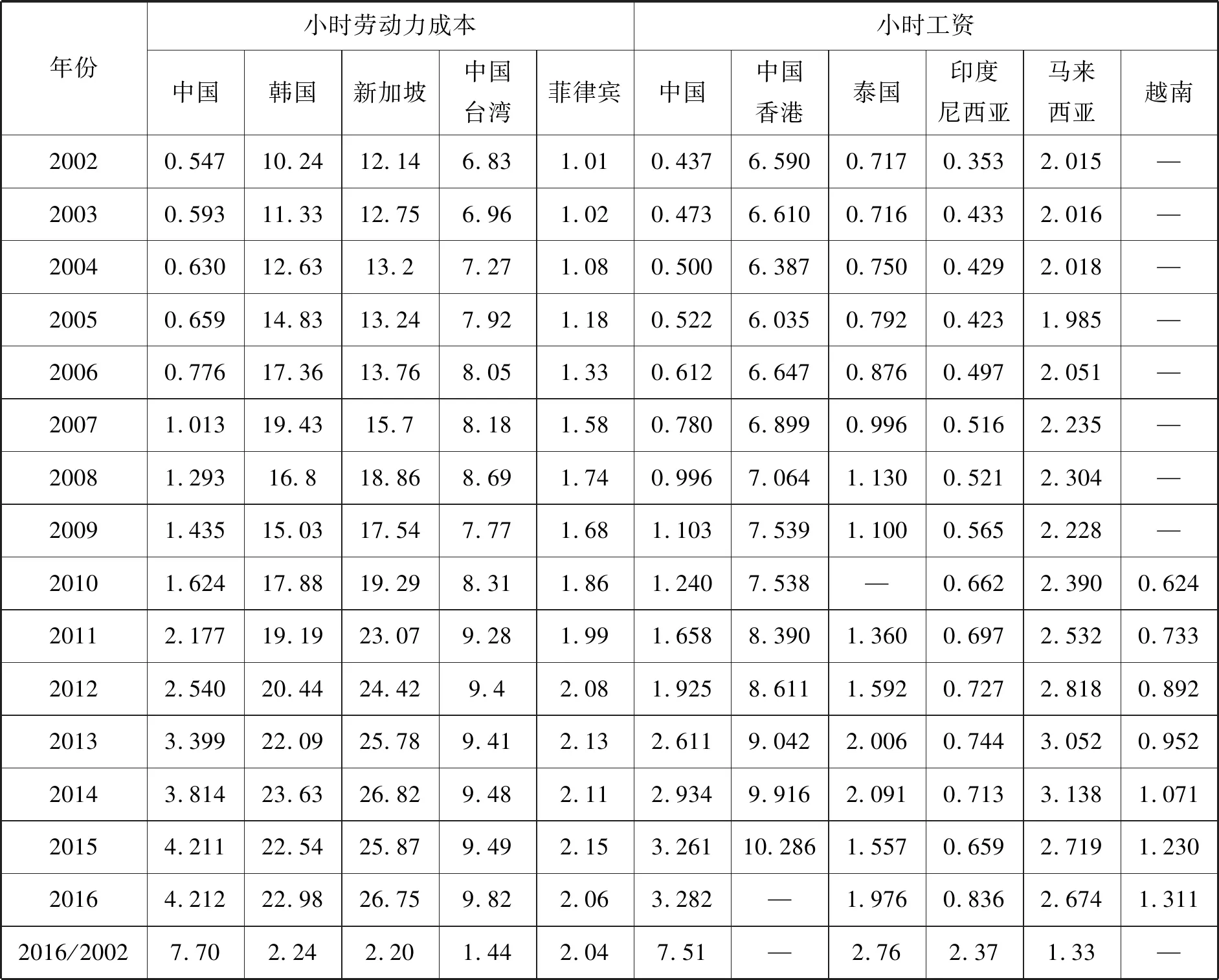

1.小時勞動力成本

表9是中國和周邊主要國家或地區小時勞動力成本(工資)的情況。從中國周邊主要國家或地區的情況看,韓國、新加坡、中國臺灣、中國香港、菲律賓、泰國、印度尼西亞、馬來西亞和越南的小時勞動力成本(工資)整體上都處于增長的態勢,其中,中國香港、中國臺灣、馬來西亞的增長速度較慢。

從中國與周邊主要國家或地區的比較來看,在2002—2016年期間,中國小時勞動力成本(工資)的增速高于其他國家或地區,從絕對值來看,中國制造業小時勞動力成本(工資)一直低于韓國、新加坡、中國臺灣和中國香港,2016年韓國制造業小時勞動力成本是中國的5.18倍,新加坡是中國的6.02倍;中國制造業小時工資一直高于印度尼西亞和越南,2016年中國小時工資是印度尼西亞的4.2倍,越南的2.7倍;中國制造業小時勞動力成本(工資)于2011年后超過了菲律賓、泰國,于2015年超過了馬來西亞,2016年中國小時勞動力成本(工資)分別是菲律賓、泰國和馬來西亞的2.1、1.7和1.3倍。總的來看,中國小時勞動力成本(工資)的增長速度過快,導致與周邊地區的優勢在下降或者消失。

表9 中國和周邊主要國家或地區小時勞動力成本(美元/小時)

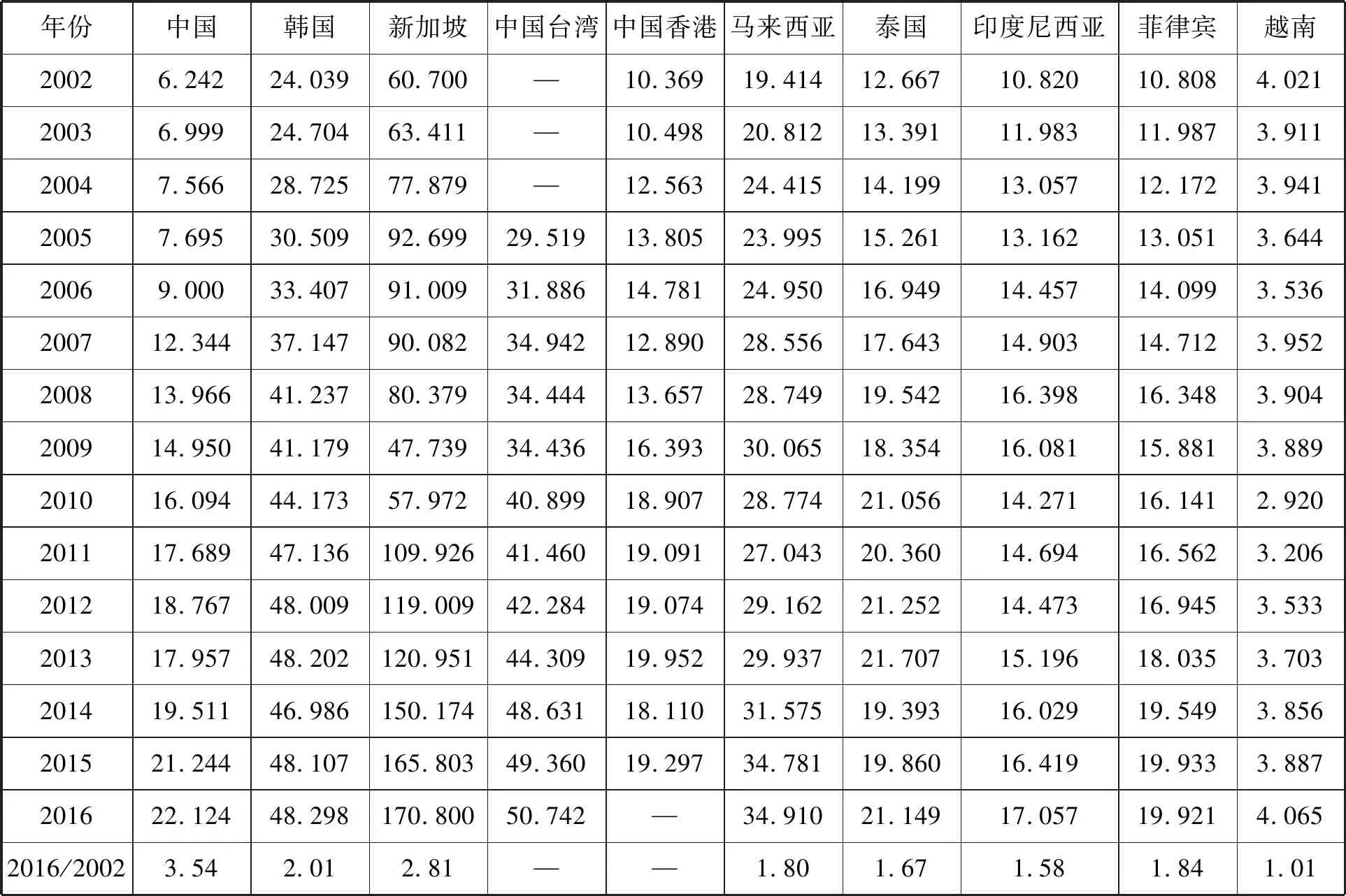

2.小時勞動生產率

表10是中國和周邊主要國家或地區小時勞動生產率的情況。從中國周邊主要國家或地區的情況看,在2002—2016年期間,韓國、新加坡、中國臺灣、中國香港、菲律賓、泰國、印度尼西亞和馬來西亞的制造業小時勞動生產率總體上都呈現為增長的態勢,越南的制造業小時勞動生產率則變化不大。

從中國與周邊主要國家或地區的比較來看,在2002—2016年期間,中國制造業小時勞動生產率增長速度較快,其中,絕對值一直高于越南,2016年是越南的5.44倍;中國制造業小時勞動生產率2010年超過了印度尼西亞,2011年超過了菲律賓,2014年超過了泰國和中國香港,2016年中國小時勞動生產率是印度尼西亞的1.3倍、菲律賓的1.11倍,略高于泰國和中國香港;中國制造業小時勞動生產率一直低于韓國、新加坡、中國臺灣和馬來西亞,但逐步縮小了與韓國、中國臺灣和馬來西亞的差距,到2016年,韓國制造業小時勞動生產率是中國的2.18倍,馬來西亞是中國的1.58倍,新加坡則是中國的7.72倍。

表10 中國和周邊主要國家或地區小時勞動生產率(美元/小時)

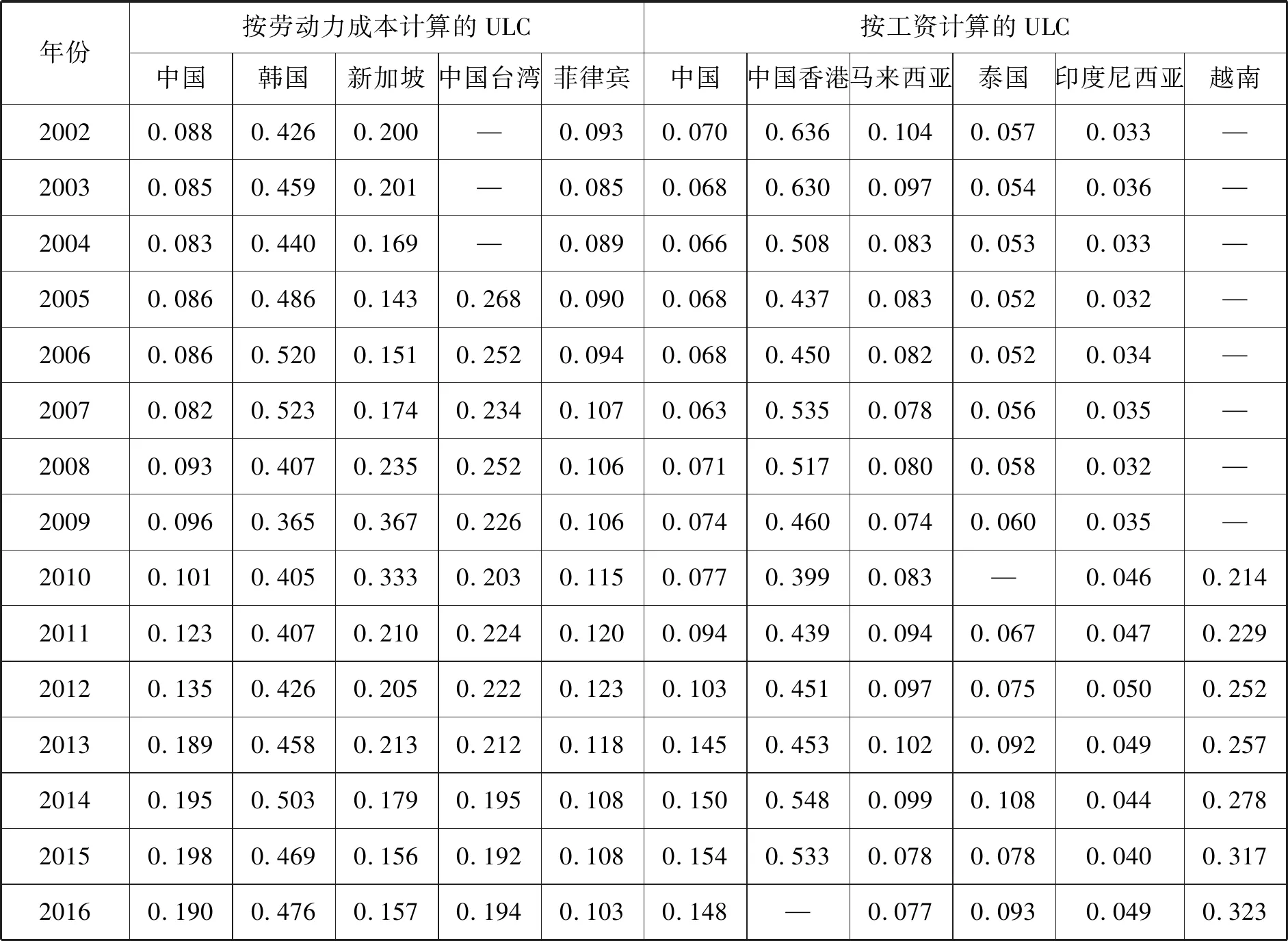

3.單位勞動力成本

表11是中國和周邊主要國家或地區單位勞動力成本的情況。從中國周邊主要國家或地區的情況看,在2002—2016年期間,韓國、菲律賓、泰國、印度尼西亞和越南都整體表現為穩中有升的態勢,而新加坡、中國臺灣、中國香港和馬來西亞則整體表現為穩中有降的態勢。

從中國與周邊主要國家或地區的比較來看,在2002—2016年期間,中國制造業單位勞動力成本的增長速度超過了周邊主要國家或地區,其中,中國制造業單位勞動力成本一直低于韓國、中國臺灣、中國香港和越南,2016年韓國制造業單位勞動力成本是中國的2.37倍,越南是中國的2.04倍,中國臺灣略高于中國大陸;中國單位勞動力成本一直高于泰國和印度尼西亞,2016年是泰國的1.7倍、印度尼西亞的3.22倍;中國制造業單位勞動力成本于2011年超過了菲律賓、2012年超過了馬來西亞,2016年中國是菲律賓的1.95倍、馬來西亞的2.05倍。總的來看,中國相對于周邊國家的勞動力成本優勢已經明顯下降或者完全喪失。

表11 中國和周邊主要國家或地區單位勞動力成本

(四)中國與其他國家的比較

1.小時勞動力成本

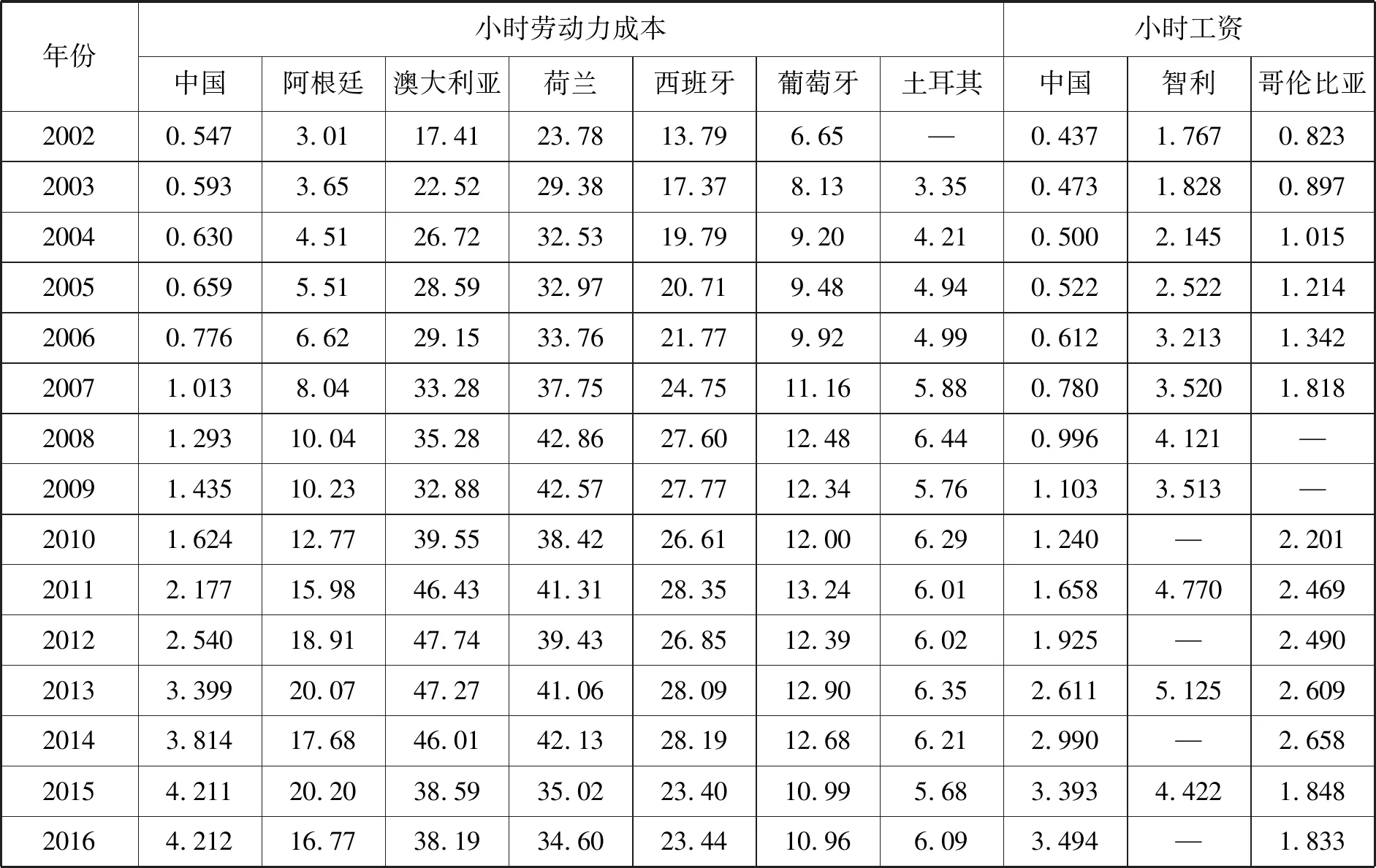

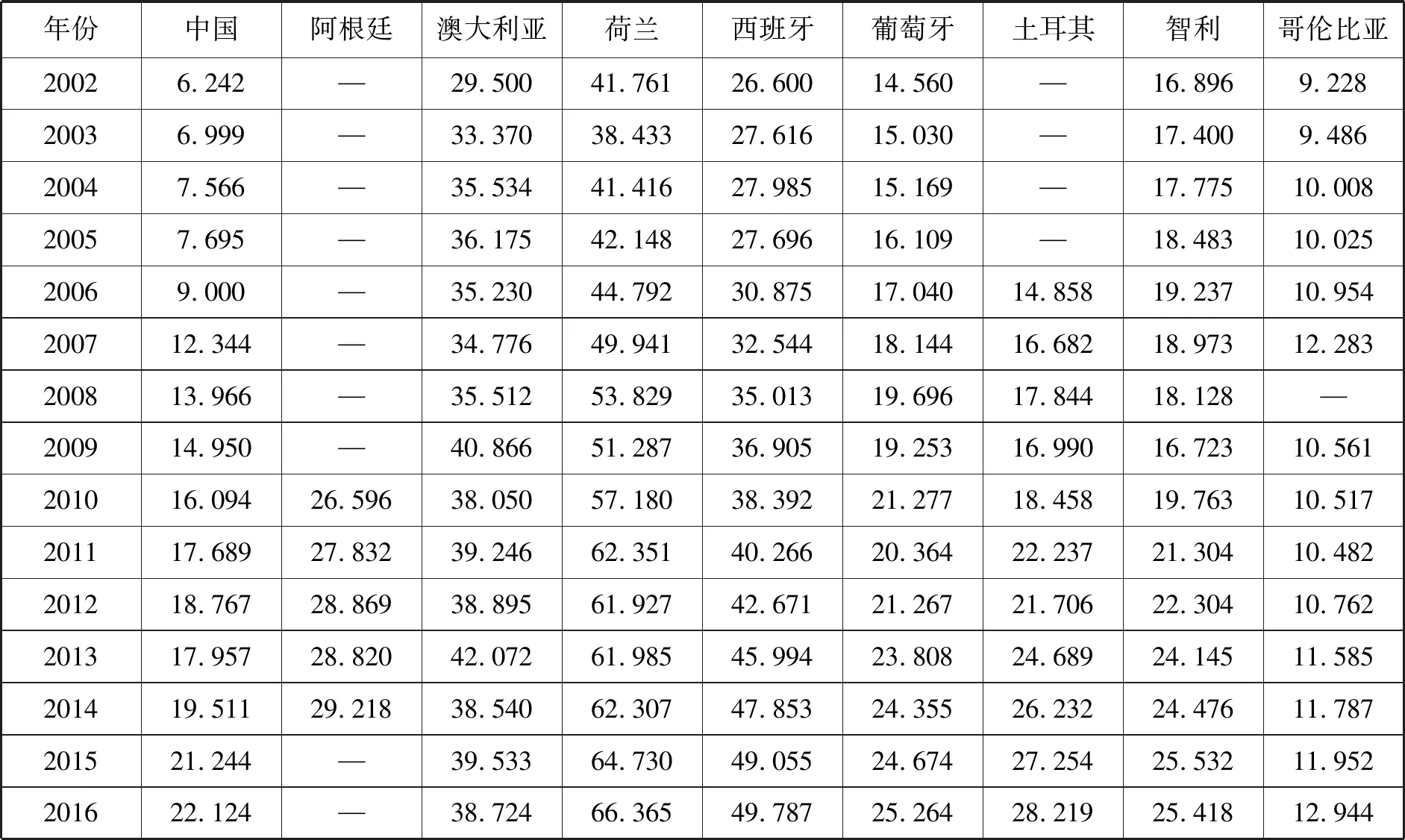

表12是中國和其他國家小時勞動力成本(工資)的情況。從其他國家的情況來看,在2002—2016年期間,阿根廷、澳大利亞、荷蘭、西班牙、葡萄牙、土耳其、智利和哥倫比亞的制造業小時勞動力成本(工資)都整體表現為上升的趨勢。從中國與其他國家的比較來看,在2002—2016年期間,中國制造業小時勞動力成本(工資)增長速度超過了這些國家,但絕對值依然低于阿根廷、澳大利亞、荷蘭、西班牙、葡萄牙、土耳其和智利。2016年中國制造業小時勞動力成本是阿根廷的26.5%、澳大利亞的11.6%、荷蘭的12.8%、西班牙的19%、葡萄牙的40.5%、土耳其的72.9%,2015年中國制造業小時勞動力成本是智利的76.7%,中國制造業小時勞動力工資2013年超過了哥倫比亞,2016年是哥倫比亞的1.9倍。

2.小時勞動生產率

表13是中國和其他國家小時勞動生產率的情況。從其他國家的情況看,在2002—2016年期間,阿根廷、澳大利亞、荷蘭、西班牙、葡萄牙、土耳其、智利和哥倫比亞的制造業小時勞動生產率總體上都呈現為增長的態勢。從中國與這些國家的比較來看,在2002—2016年期間,中國制造業小時勞動生產率的增長速度超過了這些國家,2009年中國小時勞動生產率超過了哥倫比亞,2016年中國是哥倫比亞的1.71倍;中國縮小了與澳大利亞、荷蘭和西班牙在小時勞動生產率上的差距,但仍有一定距離,2016年澳大利亞制造業小時勞動生產率是中國的1.75倍,荷蘭是中國的3倍,西班牙是中國的2.25倍。中國制造業小時勞動生產率已接近阿根廷、葡萄牙、土耳其和智利,2016年僅略低于這些國家,預計在不遠的將來,將超過這些國家。

表12 中國和其他國家小時勞動力成本(工資)(美元/小時)

表13 中國和其他國家小時勞動生產率(美元/小時)

3.單位勞動力成本

表14是中國和其他國家單位勞動力成本的情況。從其他國家的情況看,在2002—2016年期間,荷蘭、西班牙和葡萄牙的制造業單位勞動力成本呈先上升后下降的趨勢,阿根廷、澳大利亞、智利和哥倫比亞的單位勞動力成本整體表現為上升趨勢,土耳其則表現為下降趨勢。

從中國與其他國家的比較來看,在2002—2016年期間,雖然中國制造業單位勞動力成本的增長速度超過了這些國家,但絕對值一直低于這些國家。2014年阿根廷制造業單位勞動力成本是中國的3.04倍,2016年澳大利亞是中國的4.9倍、荷蘭是中國的2.59倍、西班牙是中國的2.34倍、葡萄牙是中國的2.16倍,土耳其略高于中國;2015年中國制造業單位勞動力成本仍低于智利,與哥倫比亞相當。總的來看,中國相對哥倫比亞、智利、土耳其的優勢基本消失,相對其他國家的優勢也有所下降。

六、基本結論和政策建議

(一)基本結論

1.中國的基本情況

在2002—2016年期間,中國制造業小時勞動力成本和小時勞動生產率都經歷了快速增長,其中,小時勞動力成本年平均增長率為16.8%,小時勞動生產率年平均增長率為9.8%,小時勞動力成本的增長速度明顯超過小時勞動生產率的增長速度;中國制造業單位勞動力成本整體表現為先整體不變、后快速上升,2007年是轉折點。2016年中國的小時勞動力成本(工資)是2002年的7倍多,2016年中國的小時勞動生產率是2002年的3.54倍,2016年中國的單位勞動力成本是2002年的2倍多。另外,城市制造業的小時勞動力成本、小時勞動生產率、單位勞動力成本都比鄉鎮要高。

值得注意的是,根據本文的研究結果,中國制造業單位勞動力成本自2007年之后快速上升的主要原因是勞動力成本的增長速度大于勞動生產率的增長速度,勞動生產率雖然也有顯著提高,但仍然無法支撐工資的快速上漲。勞動力成本的過快上升與中國勞動力市場供需關系的變化有直接關系,伴隨著中國工業化進程的加深,“劉易斯拐點”的到來預示著中國的“人口紅利”正在逐步消失,適齡勞動力供給逐步減少,從而導致工資快速上漲。如果勞動力成本平穩增長,企業就有充足時間對生產要素進行再配置,通過提高技術水平、調整市場結構等手段盡快實現轉型升級,但如果勞動力成本過快上升,企業原有的勞動力成本優勢迅速消失,就可能對企業產生較大的負面影響,不利于經濟的穩定增長。因此,緩解制造業勞動力成本過快上升是現階段保持中國制造業競爭力的關鍵所在。

2.中國與G7國家的比較

2016年,中國制造業小時勞動力成本是G7國家的10%—16%,小時勞動生產率是G7國家的32%—52%,單位勞動力成本是美國的33%、日本的37%、德國的25%、英國的29%、法國的24%、意大利的25%。與2002年相比,中國制造業小時勞動力成本增幅超過G7國家,但仍顯著低于G7國家;中國制造業小時勞動生產率的增幅也超過G7國家,雖然與G7國家的差距有所縮小,但仍有較大差距;總的看,與G7國家相比,雖然中國依然具有較大的單位勞動力成本優勢,但優勢有所削弱。

3.中國與發展中大國的比較

與2002年相比,2016年中國小時勞動力成本(工資)已經超過印度,與墨西哥和俄羅斯相當,但仍低于巴西和南非;小時勞動生產率也已經超過墨西哥、俄羅斯和巴西,與南非相當。總的看,2016年中國制造業單位勞動力成本已經和俄羅斯相當,略低于墨西哥,仍低于巴西和南非,這表明,與2002年相比,中國制造業相對于發展中大國的勞動力成本優勢下降幅度較大。

4.中國與周邊主要地區的比較

2002—2016年間,中國制造業小時勞動力成本(工資)一直低于韓國、新加坡、中國臺灣和中國香港,到2016年,已經超過菲律賓、泰國、印度尼西亞、馬來西亞和越南;中國制造業小時勞動生產率增長速度較快,到2016年已經超過中國香港、泰國、印度尼西亞和越南,縮小了與韓國、中國臺灣和馬來西亞的差距;2007年后,中國制造業單位勞動力成本經歷了快速增長,到2016年,中國制造業單位勞動力成本已經超過了菲律賓、馬來西亞、泰國和印度尼西亞,略低于中國臺灣,低于韓國、越南和中國香港。這表明與周邊國家或地區相比,中國制造業已不具備明顯的勞動力成本優勢。

5.中國與其他國家的比較

2002—2016年間,中國制造業小時勞動力成本(工資)一直低于阿根廷、澳大利亞、荷蘭、西班牙、葡萄牙、土耳其和智利,但超過了哥倫比亞;中國制造業小時勞動生產率增長迅速,已經縮小了與澳大利亞、荷蘭和西班牙的差距,超過了哥倫比亞,按照目前的發展趨勢,在不遠的將來,有望超過阿根廷、葡萄牙、土耳其和智利。總的看,與2002年相比,中國制造業單位勞動力成本相對哥倫比亞、智利、土耳其的優勢基本消失,相對其他國家的優勢也有一定程度的縮小。

總的來看,近年來,中國制造業單位勞動力成本上升趨勢明顯,中國勞動力成本優勢面臨嚴峻的挑戰。一方面,中國相對G7國家以及其他發達國家的優勢有縮小的趨勢,中國與墨西哥、俄羅斯的單位勞動力成本已經基本持平;另一方面,中國相對于周邊主要地區的優勢也在大幅下降,中國制造業單位勞動力成本已經超過菲律賓、馬來西亞、中國臺灣,中國相對于哥倫比亞、智利、土耳其的優勢也基本消失。

(二)政策建議

單位勞動力成本是衡量一國制造業國際競爭力的重要因素之一。本文的測算結果表明,近年來中國制造業單位勞動力成本上升趨勢明顯,單位勞動力成本的上升會在一定程度上削弱產業的競爭力,并對外資外貿產生不利影響,尤其對于勞動密集型產業影響更大。在加速新舊動能轉換的關鍵期,國家更應該高度重視制造業單位勞動力成本快速上升的問題,以防止相關產業和企業因單位勞動力成本過快上升而在短時間內喪失比較優勢從而對經濟增長產生負面影響,助力中國制造業在平穩發展中實現持續優化升級,推動中國經濟平穩過渡到高質量發展新軌道。

為應對制造業單位勞動力成本上升帶來的不利影響,國家應構建以單位勞動力成本為核心的國際競爭新戰略,即充分發揮勞動生產率和勞動力成本的綜合效應,著力從兩方面應對單位勞動力成本的上升:一方面,要抑制勞動力成本過快上漲;另一方面,要高度重視勞動生產率的提高,通過勞動生產率更大幅度的提升,以抵消勞動力成本日益提高給我們利用外資以及出口發展造成的不利沖擊。

1.要著力緩解勞動力成本快速上升的壓力

(1)增加勞動力供給。增加勞動力供給是降低勞動力成本的方法之一。增加勞動力供給,主要從以下幾個方面入手:第一,積極加快小城鎮建設、新型城鎮化建設和戶籍制度改革等工作,消除勞動力流動的體制機制障礙、弊端,繼續促使農村勞動力向小城鎮和城市流動;第二,近年來新興服務業、傳統服務業以及房地產相關行業分流了大量制造業勞動力,服務業的過度發展對制造業行業用工產生了很大的影響,政府對此要高度重視,采取適當的措施進行合理調控;第三,目前國家已經實施“全面兩孩政策”,從長期來看,放開計劃生育政策是增加勞動力供給的方法之一;第四,從國外引進勞動力特別是高端國際人才,不僅可以增加勞動力供給數量,也可以為中國經濟發展提供智力支持、技術支持、國際網絡支持等。

(2)降低非勞動力成本。生產成本是一個綜合性成本,不僅包括勞動力成本,還包括稅收成本、融資成本等。在勞動力成本快速上升的情況下,非勞動力成本下降也是保持成本優勢的有效策略。因此,切實有效降低企業的非勞動力成本,實施更大規模的減稅和更加明顯的降費措施,是政府面臨的緊急挑戰。

2.要通過深化改革大力提高勞動生產率

(1)提高技術水平。決定勞動生產率的重中之重歸根到底是技術水平,國家已經提出并實施了創新驅動的經濟發展戰略。在這一戰略的實施過程中,一方面,要充分發揮高等院校、科研院所在基礎性研究中的作用,切實加大基礎性研究的投入,并引導社會資本加大投入,從而形成基礎性研究的累積性進步和突破性發展,進而促進科學、技術和創新發生整體性、格局性的深刻變化;另一方面,要適度引入競爭機制,激發企業進行高質量創新的意愿,提高企業進行研發投入的水平,進而實現企業自身技術水平的提高。

(2)實施生產機器設備的改造升級。在勞動力成本日益提高、勞動力成本絕對優勢下降的背景下,通過大規模進口高端生產機器設備,對現有低端的生產機器設備進行改造升級,特別是勞動密集型企業,通過利用先進自動化生產設備進行技術改造升級,加快產業轉型升級,從而進一步減少企業生產用工總量,提高勞動生產率。

(3)提高勞動者技能水平。提高勞動者的技能水平是提高勞動生產率的有效途徑之一。一方面,國家層面應加大對職業教育的投入,重視對藍領工人和專業技術人員的培養,擴大潛在勞動力的規模,提高潛在勞動者的技能水平;另一方面,對已有勞動者進行再教育和在職培訓,中國制造業尤其是勞動密集型制造業從業人員中有很大一部分是農民工,而農民工接受過技能培訓的比例總體偏低,政府應長期堅持實施農民工職工技能提升計劃。

3.國家應特別注意防范倒逼機制失效的風險

勞動力成本上升會導致企業競爭力的下降,與此同時,也會對國內企業產生倒逼機制,[19][20]即倒逼企業增加研發投入,推動技術升級,從而提升產品質量,倒逼企業增加與研發投入相輔相成的人力資本投入,通過人才的知識創造能力提升企業技術水平。如果倒逼機制發生作用,企業就會走上“高質高價”的發展路線,否則,如果倒逼機制不發生作用,那么,中國企業為了生存,就會走上“低質低價”的發展路線。對于國家來說,要高度重視高勞動力成本上升的背景下企業的生存動態,避免企業走上“低質低價”的道路。

注釋:

[1]Hooper P, A.LarinK. International comparisons of labor costs in manufacturing[J].Review of Income and Wealth,1989,35(4).

[2]J Banister. Manufacturing Employment in China[J].Monthly Labor Review,2006,128(7).

[3]J Banister. Manufacturing Earnings and Compensation in China[J].Monthly Labor Reviewc,2005,128(8).

[4]E Lett, J Banister. China’s Manufacturing Employment and Compensation Costs: 2002—06[J].Monthly Labor Review,2009,132(4).

[5]E Lett,J Banister.Labor Costs of Manufacturing Employees in China: An Update to 2003-04[J].Monthly Labor Review,2006,129(11).

[6]J Banister, G Cook. China’s Employment and Compensation Cost in Manufacturing through 2008[J].Monthly Labor Review,2011,134(3) .

[7]AErumban. Productivity and Unit Labor Cost in Indian Manufacturing: A comparativeperspective[J].Economic and Political weekly,2009,44(15).

[8]B V Ark, AErumban,Chen V W.The Cost Competitiveness of the Manufacturing Sector in China and India: An Industry and Regional Perspective[J].Working Paper,2009.

[9]V W Chen,H X Wu,B V Ark.More Costly or More Productivity?Measuring Chances in Competitiveness in Manufacturing Across Regions in China[J].Review of Income and Wealth,2010,55(1) .

[10]J Ceglowski,S Golub. Just How Low are China’s Labor Costs? The World Economy[J].2007(4) .

[11]J Ceglowski, S Golub. Does China Still Have a Labor Cost Advantage?[J].Global Economy Journal, 2012, 12(3).

[12]賀聰,尤瑞章,莫萬貴.制造業勞動力成本國際比較研究[J].金融研究,2009(7).

[13]王燕武,李文博,李曉靜.基于單位勞動力成本的中國制造業國際競爭力研究[J].統計研究,2011(10).

[14]蔡昉,都陽.積極應對我國制造業單位勞動力成本過快上升問題[J].前線,2016(5).

[15]魏浩,郭也.中國制造業單位勞動力成本及其國際比較研究[J].統計研究,2013(8).

[16]李建強,趙西亮.中國制造還具有勞動力成本優勢嗎[J].統計研究,2018(1).

[17]B V Ark, E Monnikhof. Productivity and unit labour cost comparisons:a data base[M].Geneva:ILO Publication, 2000.

[18]J Sincavage,CHaub,OSharma. Labor costs in India’s organized manufacturing sector[J]. Monthly Labor Review,2010,133(5) .

[19]任志成,戴翔.勞動力成本上升對出口企業轉型升級的倒逼作用——基于中國工業企業數據的實證研究[J].中國人口科學,2015(1).

[20]程晨,王萌萌.企業勞動力成本與全要素生產率——“倒逼”機制的考察[J].南開經濟研究,2016(3).

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

河南電力(2021年5期)2021-05-29 02:10:00

學生天地(2020年22期)2020-06-09 03:07:52

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

領導決策信息(2017年10期)2017-05-17 04:49:02

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48