綠色低碳的轉型之路

2021-04-23 15:03:01本刊編輯部

風流一代·TOP青商 2021年4期

關鍵詞:綠色

本刊編輯部

一場以碳中和為目標、貫穿中國未來40年發展的綠色低碳轉型宏圖已徐徐展開。

今年全國兩會,“碳達峰”“碳中和”被首次寫入政府工作報告,成為社會各界討論的“熱詞”。

所謂“碳達峰”,就是我國承諾在2030年前,二氧化碳的排放不再增長,達到峰值之后再慢慢減下去。到2060年,針對排放的二氧化碳,要采取植樹、節能減排等各種方式全部抵消掉,這就是“碳中和”。

2020年9月,我國首次向全球宣布碳達峰和碳中和目標。2020年末,中國向全球承諾,將在2030年實現碳達峰、2060年實現碳中和。今年3月5日提請審議的政府工作報告提出,今年要扎實做好碳達峰、碳中和各項工作,制定2030年前碳排放達峰行動方案。

這意味著,中國調整能源結構、推動產業結構轉型、提升能源利用效率、研發推廣低碳技術、健全低碳發展體制機制、增加生態碳匯的步伐將大大加快,不僅各個產業部門深受影響,普通民眾的生活也會在諸如垃圾分類、禁用塑料吸管等細節中悄然改變。一場以碳中和為目標、貫穿中國未來40年發展的綠色低碳轉型宏圖已徐徐展開。

積極應對氣候變化

中國積極實施應對氣候變化國家戰略,采取調整產業結構、優化能源結構、節能提高能效、推進碳市場建設、增加森林碳匯等一系列措施。“十三五”期間中國應對氣候變化工作取得顯著成效。

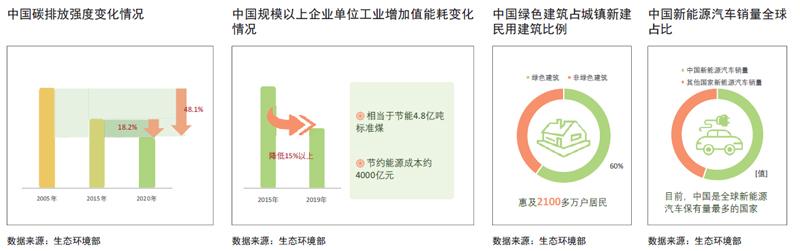

溫室氣體排放得到有效控制。據生態環境部公布的數據,全國單位GDP二氧化碳排放持續下降,基本扭轉了二氧化碳排放總量快速增長的局面,截至2019年年底,碳排放強度比2015年下降18.2%,提前完成了“十三五”約束性目標。碳強度比2005年降低48.1%,非化石能源占能源消費比重達到15.3%,已經提前完成了中國向國際社會承諾的2020年目標。

重點領域節能工作取得一定成效。數據顯示,中國規模以上企業單位工業增加值能耗2019年比2015年累計下降超過15%,相當于節能4.8億噸標準煤,節約能源的成本約4000億元。中國綠色建筑占城鎮新建民用建筑比例達到60%,通過城鎮既有居民居住建筑的節能改造,提升建筑運行效率,有效地改善了人居環境,惠及2100多萬戶居民。2010年以來,中國新能源汽車快速增長,銷量占全球新能源汽車55%,目前中國也是全球新能源汽車保有量最多的國家。

可再生能源迅猛發展。數據顯示,“十三五”以來,可再生能源裝機年均增長大約12%,新增裝機年度占比超過50%,總裝機占比穩步提升,成為能源轉型的重要組成和未來電力增量的主體,其中風電和太陽能發電等新能源發展迅速,成為可再生能源發展主體,截至2019年新能源裝機在可再生能源總裝機當中占比達到55.2%,水電總裝機在可再生能源總裝機中占44.8%。

承諾的重量

中國已提前實現2009年哥本哈根世界氣候大會上碳排放強度的承諾,目前的研究與證據表明,中國在技術、經濟上都具備較為堅實的基礎以實現2℃減排目標,進程中蘊藏機遇:第一,可以更好地幫助國家減少可預見的自然災害,改善人們的生活品質;第二,綠色經濟的持續發展能夠直接提升中國中長期GDP和就業率,對經濟增長有正向刺激作用;第三,若能進一步發展關鍵綠色能源和綠色科技,中國就可以大幅減少對進口及不可再生能源的依賴,大力發展風能、光伏等可再生能源對于提高國家能源安全有重要的戰略意義。

從另一個角度來看,當下全球減排一致性面臨較大分歧,氣候治理的努力有出現倒退的可能,中國通過宣布碳中和目標主動承擔國際責任,這些將對推動各國采取更為果斷的行動、促進國際社會共同應對氣候變化等方面有非常積極的現實意義。

更為關鍵的是,在努力實現碳中和目標的過程中,一定會在關鍵技術和商業模式方面實現更多前沿突破。根據測算,至2050年,綠色技術投資將貢獻超過2%的中國GDP。轉型過程中,對于碳捕集、存儲或氫能等方面的開發與研究,以及更加智能的綜合服務型模式創新,會促使各國間展開更多的技術合作。

綠色低碳的投資機遇

碳達峰、碳中和首先改變的將會是能源產業格局。在我國能源產業格局中,產生碳排放的化石能源如煤炭、石油、天然氣等占能源消耗總量的84%,而不產生碳排放的水電、風電、核能和光伏等僅占16%。要實現2060年碳中和的目標,就要大幅發展可再生能源,降低化石能源的比重,因此,能源格局的重構必然是大勢所趨。

碳達峰、碳中和還將重構整個制造業,中國的所有產業將從資源屬性切換到制造業屬性。舉例來說,手機產業如果要實現碳中和,負責組裝的企業要實現碳中和,為其提供零部件和原材料的環節要實現碳中和,為其提供芯片的企業也要實現碳中和,產業鏈上的每一個環節都要實現碳中和。這就會對產業鏈形成一個新的標準。在碳中和的大背景下,全球制造業的產業鏈將進行新的國際合作、國際分工,形成新的產業格局。

從中國現有的能源結構與碳排放狀況來看,實現碳中和目標,至少需要考慮三條路徑:一是控制和減少碳排放,包括限制化石能源的使用,增加清潔能源的使用;二是促進和增加碳吸收,主要包括技術固碳和生態固碳兩種手段;三是通過建立綠色金融體系來支持碳中和目標的實現。平安證券研究所認為,八個領域將因此迎來投資機會:

第一,碳排放交易領域。在碳排放交易覆蓋的石化、化工、建材、有色金屬、鋼鐵、造紙、電力、航空等八大行業中,具備節能減碳領先技術、生產效率提高、能耗下降的企業,將能夠實現碳配額的剩余,進而可以在碳交易市場上獲得豐厚收益。

第二,清潔能源領域。為實現碳中和目標,中國的能源結構未來將實現顛覆性的調整,包括水電、風電、太陽能、核電、氫能、生物質能、地熱、海洋能等在內的清潔能源領域生產和消費領域,將有巨大的成長空間。

第三,工業領域節能。推動工業節能的內容豐富龐雜,大體有三方面機遇:一是傳統制造業的綠色改造,推動綠色設計產品、綠色工廠、綠色園區、綠色供應鏈;二是污染防治、清潔生產技術、環保監測技術等;三是再生資源利用,再制造、再利用產業的發展。

第四,建筑領域節能。這貫穿建筑的整個生命周期,包括節能建筑設計、新型建筑材料的研發和生產、可再生能源使用、建筑用能系統開放、建筑廢料的綜合利用等方面。此外,零碳建筑與零碳生態城市也是重要的方向之一。

第五,交通領域節能。主要有兩方面,一是推動交通運輸提升效率的信息化、智能化建設,例如高速公路ETC系統、互聯網+物流配送、互聯網+公共交通等;二是支持使用新能源、清潔燃料的交通工具,例如推廣新能源、清潔燃料汽車。

第六,技術固碳。碳捕集、利用與儲存(CCUS)技術大有可為,但目前中國的CCUS項目集中在捕集階段,后續的利用與儲存則需要政府給予相關企業包括直接投資、碳稅、新能源補貼等在內的激勵政策。

第七,生態固碳。碳匯對于拉動區域間的產業建設具有積極的促進作用,尤其中西部碳匯豐富的地區,可以通過碳匯買賣幫助農民創收,探索推廣碳匯扶貧、生態扶貧等新機制。

第八,綠色金融。我國綠色金融體系自2016年正式起步,碳達峰、碳中和“30·60”目標對中國綠色金融發展又提出了新要求,因此,未來圍繞綠色信貸、綠色債券、綠色基金、碳交易、碳期貨等領域,都將存在豐富的投資機遇。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年31期)2022-01-25 06:41:46

品牌研究(2021年36期)2022-01-21 09:29:28

品牌研究(2021年34期)2022-01-18 10:54:04

品牌研究(2021年35期)2022-01-18 08:45:18

品牌研究(2021年20期)2022-01-11 04:07:56

品牌研究(2021年27期)2022-01-04 06:41:14

品牌研究(2021年17期)2021-12-09 05:06:54

海峽姐妹(2019年3期)2019-06-18 10:37:10