多電壓等級輸配電價定價方法研究

2021-04-18 16:30:00牛馨儀

中國房地產業·上旬 2021年3期

關鍵詞:成本核算

【摘要】根據《省級電網輸配電價定價辦法》要求,本文結合“準許成本加合理收益”的原則,對不同電壓等級下輸配電價成本分攤及定價方法進行研究,并對省級電網公司提出相應建議。

【關鍵詞】輸配電價;分電壓等級輸配電價;成本核算

2020年國家發改委印發了關于省級電網輸配電價改革相關文件,為當前輸配電改革提出了根本性的指導。對于電力市場而言,輸配電價改革的推進將有利于電力市場的良性發展,促使電力市場形成良性循環。對于電網公司而言,將改變電網公司的盈利模式[1],指導電網公司合理歸集輸配電成本、加強對有效資產的認定,促進管理水平的提升。

1、電價定價方法

1.1標準成本法

標準成本法是一種可以較為真實表現出成本發生過程的定價方法,在準確記錄的情況下,基于預先制定的標準成本,在每個環節和中心,確定定量標準,同時和實際成本做對比。是一種控制成本簡單,分工明確,核算成本簡便的定價方法。

1.2邊際成本法

邊際成本法是根據電網公司執行輸配電業務時引起的總成本或變動成本的邊際變化來計算輸配電價的方法。成本應包括固定成本和變動成本,其中在變動成本中還應包括網損和阻塞成本因素。考慮到電網在電力工業中的重要作用,以及電網建設周期長的客觀要求,輸配電成本應按輸配電業務發展需要,加大電網公司擴大再生產所需的投資成本。雖然邊際成本方法能夠引導電網的有效投資,但不能夠保證電網公司收支平衡。

1.3綜合成本法

綜合成本法,顧名思義,是一種先計算出綜合成本,然后根據一定的比例將總成本分攤到各個環節的定價方法。電網公司主要在其準許成本、合理收益等數據的基礎上,求得輸配電綜合成本,再把輸配電總成本按一定的規則在各電壓等級或各個用戶中分配,從而計算出各電壓等級下輸配電價格基礎[2]。

2、多電壓等級輸配電價定價方法

多電壓等級輸配電價的核算以準許收入為基礎,準許收入主要由輸配電準許成本、準許收益與稅金三個方面構成。

2.1準許成本核算

電網公司設備折舊費與運維成本是電網公司準許成本的主要組成部分。

電網公司設備折舊費主要針對提供輸配電服務且賬面價值有余額的固定資產。由于電網公司固定資產在輸配電業務中占比較大、投入較多,因此折舊費在所有成本中占據較大比例。

運維成本主要包括材料費、修理費、人工費和其他運行費。材料費指電網公司提供輸配電服務所耗用的材料。修理費指電網公司為了維護和保持輸配電設施正常工作進行修理活動發生的檢修費用。人工費即職工薪酬。其他費用是指電網公司提供正常輸配電服務發生的除折舊費、材料費、修理費和人工費因素以外的費用。

由于我國各電壓等級用戶數量分布差異懸殊,在目前電網經營公司成本未實現功能化核算的情況下,將成本按用戶數量分攤無法合理體現各電壓等級的輸配電成本。另外,我國各電壓等級的峰荷責任難以準確計量提取,峰荷責任不符合分攤要素可量化的要求。而資產、電量帶有電壓等級屬性,與電壓等級的關聯關系較為清晰,有效資產、售電量可實現資產與電量作為分攤要素之間可量化的要求。通過分析歸納電網經營公司費用支出成本,部分成本費用與電網資產強關聯,宜采用各電壓等級資產原值分攤較為合理;部分成本費用以營業規模為主,電網經營公司營業規模由各電壓等級售電量的規模決定,宜采用各電壓等級售電量分攤較為合理。因此,對于電網公司成本費用的分攤應選取資產原值、售電量作為分攤動因[3]。

(1)確定輸配電成本項目是否與輸配電環節直接相關。各電壓等級的成本應根據各級的輸電量與總輸電量之間的比例分配計入各電壓等級直接成本。

(2)輸配電間接成本應通過歸集能夠合理地將電網企業與輸配電活動無關的其他費用剝離出來,這一部分費用應直接計入期間費用進行處理。

(3)各電壓等級輸配電準許成本,即為分攤后各電壓等級的直接成本與間接成本之和。

2.2準許收益核算

準許收益主要由可計提收益的有效資產以及準許收益率構成。

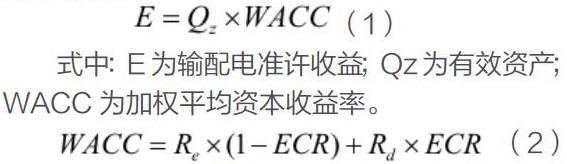

根據相關文件要求,輸配電業務準許收益計算公式如下:

式中:E為輸配電準許收益;Qz為有效資產;WACC為加權平均資本收益率。

式中:Re為權益資本成本;Rd為債務資本成本;ECR為資產負債率。

準許收益率通過計算加權平均資本收益率而得到,加權平均資本收益率是我國輸配電價改革中特有的概念,其實質是以加權平均資本成本作為電網公司的允許投資回報率。確定權益資本成本、債務資本成本、資產負債率這三個指標是核定準許收益率的首要工作。

2.3稅金的確定

電價稅金為電網企業給電力用戶提供輸配電業務過程中必需向政府相關部門交納的稅金總額。

3、省級電網公司改進方法

(1)加強電網資產管理。對比于監審辦法的規定,電網公司實際固定資產使用年限通常較低,這使得電網公司輸配電環節的固定資產產生的折舊費用往往相對較高。只有在定價折舊率的基礎上合理的設置相應的調整系數,才能夠合理的反映電網公司的成本規模[4],為輸配電價成本的制定、電網公司后續的經營活動奠定基礎。

電網公司為了提高準許收入,加強可計提收益有效資產的管理也是行之有效的方法。在加大對基礎設施投資的同時,電網公司要及時地清理存在的在建工程,提升在建工程轉化為固定資產的比例。

(2)健全輸配電成本管理體系[5]。電網公司要在成本核定中剔除不合理因素,積極發揮公司內部各個部門的合力作用,在公司內部開展多維度的成本核算研究、建立健全對輸配電成本的標準化管理,這樣可以更加有效的減少相關財務決算帶來的誤差,同時提升預算計劃執行的準確性。

(3)確定電網投資規模。電網投資規模對輸配電價水平的影響至關重要。電網公司現行的投資規模影響著公司未來產生的運行成本,進而會對輸配電價產生一定的影響。此時,政府部門對電網公司輸配電投資項目的管控效果就愈加顯現。

參考文獻:

[1]梁文舉,羅旭,張林俊,樊曉偉,郝曉晗,王晶.基于輸配電價改革背景下電網企業資產管理研究[J].粘接,2019,40(12):151-154.

[2]Pan J,Teklu Y,Rahman S.Review of usage-based transmission cost allocation methods under open access[J].IEEE Transaction on Power System,2000,159(4):1218-1224.

[3]田冠初.基于輸配電價改革的電網企業分電壓等級成本核算研究[J].中國總會計師,2017(02):118-119.

[4]苑亞齋.關于提升集團公司固定資產精益化管理水平的一些思考[J].財會學習,2020(09):206-208.

[5]李朝陽.基于輸配電價改革背景的電網企業成本管理研究[J].當代會計,2019(18):103-104.

作者簡介:

牛馨儀(1997.05-),女,滿族,吉林長春人,會計學碩士研究生學歷,單位:東北電力大學。研究方向:電價定價研究。

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

行政事業資產與財務(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12