市場加速分化 重點城市熱度不減

2021-04-18 23:56:35蘇志勇

中國房地產業·上旬 2021年3期

蘇志勇

2020年房地產市場在疫情影響下經歷了先抑后揚的行情,房地產投資和銷售均表現出強勁的韌性。

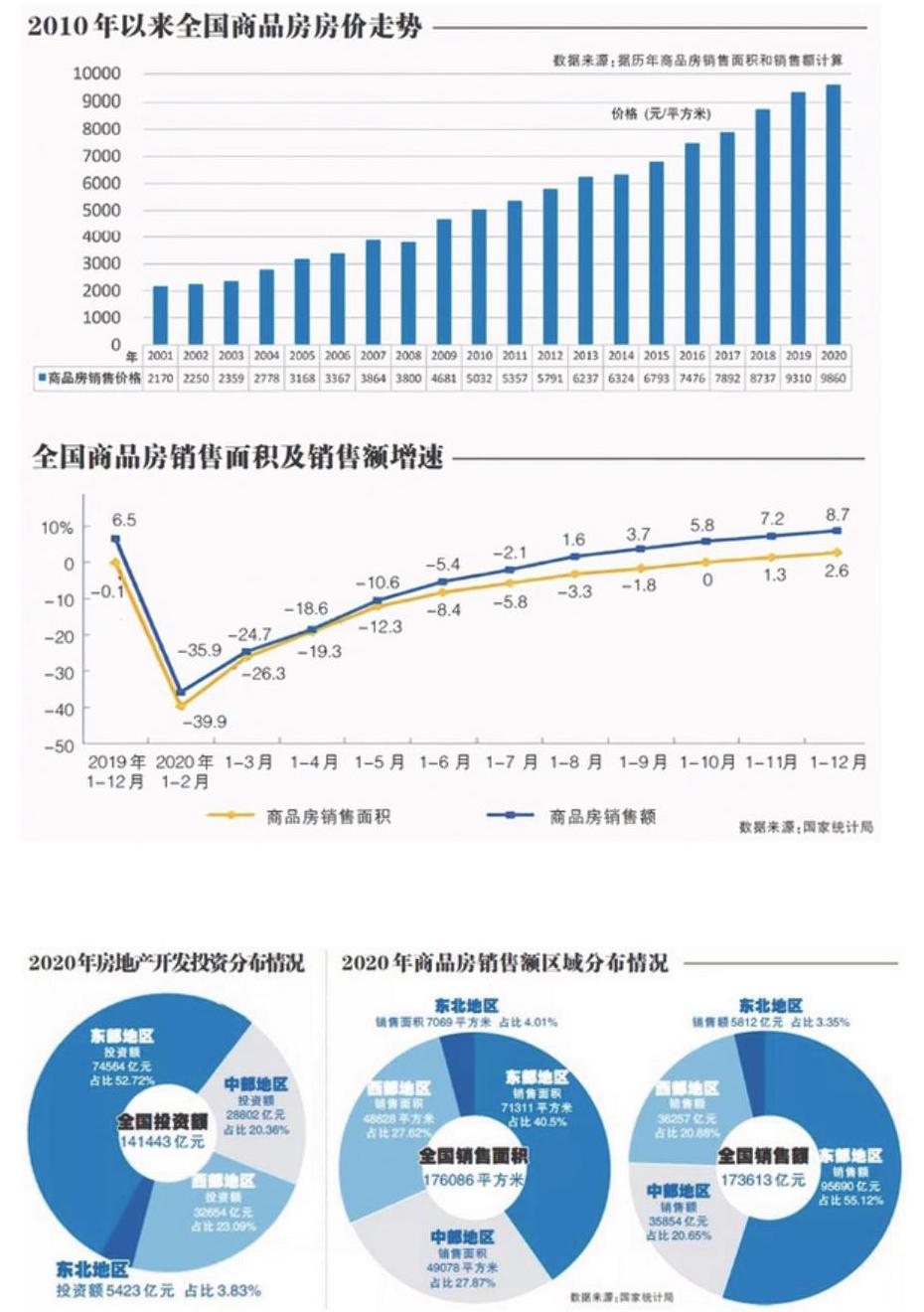

根據國家統計局近日發布的數據,2020年1至12月全國房地產開發投資141443億元,同比增長7%,其中住宅投資104446億元,同比增長7.6%。商品房銷售面積176086萬平方米,同比增長2.6%;商品房銷售額173613億元,同比增長8.7%。

房價方面,70個大中城市中43個城市房價上漲,26個城市下跌。在“房住不炒”的調控基調之下,房價總體漲幅平穩,投資和投機需求得到有效抑制,但是在城市群和城市之間房地產市場分化趨勢愈發明顯,總體呈現東高西低、南高北低的格局。部分熱點城市供需矛盾突出,新房與二手房價格倒掛引發樓市“打新潮”頻現。

2021年,在“因城施策”的調控原則下,解決好大城市住房突出問題成為重中之重。年初以上海、深圳為代表的核心城市相繼加碼調控,將有效遏制熱點城市房價上漲的沖動,但市場分化的格局會成為房地產市場的常態,珠三角、長三角兩大城市群依然是市場競爭的焦點。

2020年樓市概況:總體表現強勁,市場分化加劇

2020年,百年未遇的疫情“黑天鵝”為全球經濟帶來災難性的打擊,中國經濟同樣受到重大影響。房地產作為國民經濟支柱產業則表現出極強的韌性,在經歷一季度的短暫下跌之后,二季度開始從投資端和銷售端實現V型反轉,為中國經濟的全面復蘇打下重要基礎。

國家統計局近日發布的數據顯示,2020年1至12月全國房地產開發投資141443億元,同比增長7%,其中住宅投資104446億元,同比增長7.6%。從投資規模看,房地產開發投資占到固定資產投資的27.26%,這一比例比上年提高了3.29個百分點;從投資增速看,房地產開發投資比固定資產投資增速高出4.4個百分點。

商品房銷售方面,2020年商品房銷售面積達176086萬平方米,同比增長2.6%;商品房銷售額173613億元,同比增長8.7%。兩項指標均創出歷史新高。

與此同時,房地產投資和銷售的區域分化進一步加劇。投資端, 2020年,東部地區房地產開發投資74564億元,比上年增長7.6%,占全國房地產開發投資的52.72%,比2019年增加0.29個百分點;中部地區投資28802億元,占比20.36%;西部地區投資32654億元,占比23.09%;東北地區投資5423億元,占比僅為3.83%。與2015年的數據相比較,東北地區投資占比下降了近兩個百分點。從數據可以看出,東部地區房地產開發投資占比持續擴大,而中部和東北地區投資占比顯著下滑,東高西低、南高北低的格局愈發明顯。

從銷售面積和銷售額數據也印證了這一特點。根據國家統計局的數據,東部地區銷售面積71311萬平方米,占比40.5%;銷售額95690億元,占比達55.12%。而東北地區銷售面積僅為7069萬平方米,占比4.01%;銷售額5812億元,占比僅為3.35%。

從各大城市群的表現來看,長三角和珠三角兩大城市群是房地產市場最為火熱的區域,無論是上海、深圳、廣州、杭州、南京、蘇州等一二線城市,還是周邊三四線城市,均表現出強勁的市場需求。兩大城市群新建住宅價格累計漲幅同比明顯擴大,其中長三角累計漲幅達到近4年同期最高水平。相比之下,京津冀城市群的表現要遜色很多,北京在投資和銷售端保持相對穩定,環京區域受到嚴格限購影響長期處于“冰凍”狀態;天津盡管祭出落戶等諸多利好政策,依然難以挽回市場頹勢。中西部地區市場熱點集中在成都、武漢、西安等省會城市,其他三四線城市則乏善可陳。

放開落戶帶動核心城市需求旺盛

戶籍制度改革作為新型城鎮化發展的關鍵一環,近年來有了突破性進展。2020年4月,國家發改委印發了《2020年新型城鎮化建設和城鄉融合發展重點任務》,明確提出以深化改革戶籍制度和基本公共服務提供機制為路徑,打破阻礙勞動力自由流動的不合理壁壘,促進人力資源優化配置。督促城區常住人口300萬以下城市全面取消落戶限制。推動城區常住人口300萬以上城市基本取消重點人群落戶限制。據統計,截至2019年末全國城區人口超過100萬的城市有91個,其中大于1000萬的6個,500萬~1000萬的9個,300萬~500萬的13個,100萬~300萬的63個。在這些城市中,超過半數位于東部地區,這也與房地產開發投資和銷售數據基本吻合。

放開落戶限制,為各大城市人才競爭帶來新的契機。2020年,包括青島、沈陽、南京、南昌、昆明、濟南、南寧、惠州、東莞、上海、珠海、蘇州、福州、青島、無錫、廣州等眾多城市出臺了與落戶政策相關的人才引進政策。例如福州,從2021年全面放開落戶限制,實現落戶“零門檻”;上海規定五大類人才直接落戶;珠海可申請先落戶后就業;蘇州租房即可落戶。截至目前,實施“零門檻”落戶的省會城市包括石家莊、濟南、南昌、昆明和福州;實施租房可直接落戶的城市包括張家口、濟南、惠州、秦皇島、南寧、聊城、南通、廊坊、南昌、營口、岳陽、福州、贛州等。

2020年房地產調控政策并未因疫情打亂節奏,但是一些城市將人才政策與購房條款掛鉤,變相放松調控,很大程度上刺激了消費需求。據統計,僅2020年一季度,就有超過50個城市發布了各類人才政策。而此前的2019年,全國已有超過170個城市發布了不同力度的人才政策。這些人才政策除了放松落戶條件外,購房、租房等方面的優惠是重要砝碼。

放開落戶限制,推動了城市間的人口流動。而資源、產業、營商環境等因素的巨大差異,造成人口加速向核心城市聚集,并帶動樓市需求和房價上漲,由此形成房地產市場加速分化的格局。以杭州為例,2015年至2019年,杭州新增人口連年上漲,分別為12.6萬、17萬、28萬、33.8萬和55.4萬。到2019年末,杭州常住人口成功突破千萬。

長三角除了上海、南京、杭州等傳統強勢一二線城市外,還包含了寧波、無錫、金華、南通等強三線城市,其經濟承載力和人口吸納能力強勁,且城市間交通網絡發達,初步形成了一體化的房地產市場。隨著人才引進政策的推進,居民向周邊強三線城市的流動增強,帶動周邊的住房需求順勢提升,房地產市場持續火熱。珠三角與長三角相類似,廣州、深圳兩大一線城市的外溢需求對惠州、東莞、湛江等市場形成了重要支撐。相比之下,京津冀區域北京的人口和產業的外溢并未給河北、天津的樓市帶來太多的利好,在嚴格的限購政策下,環京區域樓市基本處于“冰凍”狀態,京津冀三地并未形成一體化的房地產市場。東北區域因傳統產業沒落,經濟缺乏有效的產業支撐,導致人口持續流出,房地產投資和消費連年下滑,成為全國房地產市場最冷的區域。

一二手房價格倒掛引發樓市“打新潮”

2020年房地產市場可謂“一半是海水,一半是火焰”,有的城市量價齊跌,有的城市則是一房難求。

3月中下旬疫情剛剛有所好轉,深圳、東莞、杭州等地就率先發力,接連出現“秒光盤”。進入5、6月份,這一勢頭愈演愈烈,深圳金融街華發融御華府開盤售罄,中簽率僅為4.37%;華強城(3期)中簽率10.7%;中海寰宇時代開盤“秒光”,中簽率33.3%……

供需失衡和一二手房價格嚴重倒掛導致早已銷聲匿跡的“茶水費”“排卡費”重出江湖,有的項目甚至高達數十萬元。這一亂象引起了監管層的注意,并直接導致了深圳、東莞等城市的調控升級。

然而號稱“史上最嚴”的調控政策并未從根本上解決問題,9月份深圳的萬象府開盤秒光、石龍茶山的TOD項目、旗云壹號等多個項目開盤秒光。為了遏制樓市“打新”,萬科旗下新盤緊急調整銷售方案,將打新客戶名單交政府核查。

2021年新年伊始,以上海、深圳、杭州等城市為代表的熱點城市再次掀起“打新”熱潮,引發樓市新一輪調控升級,住建部副部長倪虹親赴這些城市調研督導房地產市場情況。

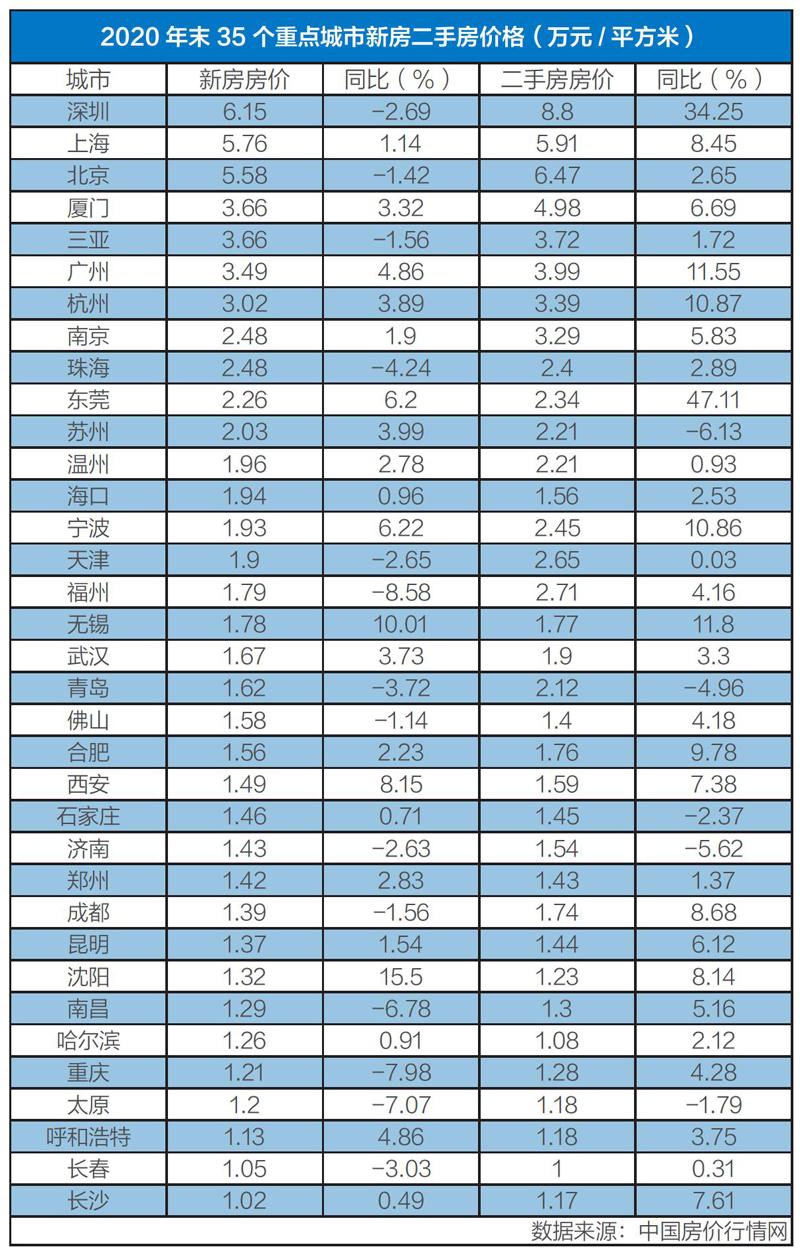

樓市“打新”一方面源于熱點城市住房供需矛盾突出,另一方面,對新樓盤的限價導致新盤與二手房價格嚴重倒掛, “買到即賺到”的心理驅使購房者產生投機心理。中國房價行情網數據顯示,2020年深圳二手房價格達到8.8萬元/平方米,而新房價格僅為6.15萬元,兩者價差達到2.65萬元。而2020年深圳二手房價格漲幅高達34.25%,東莞二手房價格漲幅更是高達47.11%。

2021年市場展望:聚焦核心熱點城市

從2020年底召開的中央經濟工作會議和住房城鄉建設工作會議可以看出,2021年房地產工作重點是解決好大城市住房突出問題。這一問題產生的根源在于大量人口向大城市聚集導致住房供需矛盾突出。國家信息中心信息化和產業發展部近日刊文指出,房價過高、租房困難、市場混亂成為制約大城市住房領域高質量發展的重要因素。從人口流動類型上看,91個大城市中有54個城市都屬于人口凈流入類型,特別是城區常住人口在300萬以上的28個城市中,僅有2個城市為人口流出型,其余26個城市都屬于典型的人口凈流入型,住房問題也最為突出,這將是2021年房地產市場的重要關注點。

從年初深圳、上海、杭州不斷加碼調控的舉動來看,2021年房地產市場監管力度會比2020年更大。2020年出臺的房企融資監管“三道紅線”和銀行信貸五檔分類管控將在2021年開始顯效,房地產開發投資和銷售增速較2020年將有所放緩。

房價方面,鑒于人口的持續流入,重點一二線城市供需矛盾短時間內難以根本解決。但是保障房和租賃住房供應增加一定程度上會緩解房價上漲壓力。非核心城市由于供應過剩和需求飽和,房價存在持續下跌風險。特別是今年春節因疫情原因返鄉受阻,返鄉置業需求會受到一定影響。(文章來源:中房智庫)