資本市場(chǎng)開(kāi)放與環(huán)境信息披露質(zhì)量

2021-04-16 03:07:28王婉菁朱紅兵

管理科學(xué) 2021年6期

王婉菁,朱紅兵,張 兵

1 南京大學(xué) 商學(xué)院,南京 210008

2 河海大學(xué) 商學(xué)院,南京 211106

引言

環(huán)境污染問(wèn)題逐漸制約了經(jīng)濟(jì)的可持續(xù)發(fā)展,2008 年上海證券交易所頒布了《上市公司環(huán)境信息披露指引》,標(biāo)志著監(jiān)管部門(mén)開(kāi)始運(yùn)用信息披露政策治理環(huán)境污染,2015 年正式實(shí)施的《中華人民共和國(guó)環(huán)境保護(hù)法》讓監(jiān)管力度進(jìn)一步加強(qiáng)。近年來(lái)公司的環(huán)境信息披露意愿顯著提高[1],但由于標(biāo)準(zhǔn)尚未統(tǒng)一,常規(guī)的行政監(jiān)管手段難以發(fā)揮顯著作用[2]。由于違法成本過(guò)低,環(huán)境信息披露政策效果不盡如人意,披露內(nèi)容不合理、方式不規(guī)范等現(xiàn)象頻發(fā)[3-4]。

信息披露質(zhì)量是資本市場(chǎng)成熟與否的標(biāo)志[5],資本市場(chǎng)開(kāi)放是提高市場(chǎng)化程度的重要舉措。開(kāi)放資本市場(chǎng)引入的境外投資者大多來(lái)自發(fā)達(dá)國(guó)家[6],發(fā)達(dá)國(guó)家對(duì)企業(yè)社會(huì)責(zé)任和環(huán)境信息具有較高的關(guān)注和監(jiān)管力度。同時(shí),境外投資者多為價(jià)值投資者[7],其對(duì)反映公司內(nèi)在價(jià)值和未來(lái)經(jīng)營(yíng)情況的環(huán)境信息更為敏感,并在分析能力上更具優(yōu)勢(shì)[8-9]。因此,開(kāi)放資本市場(chǎng)能促使上市公司改善環(huán)境信息披露質(zhì)量、吸引境外投資者并傳達(dá)公司價(jià)值,成為調(diào)節(jié)公司信息披露行為的有效手段。

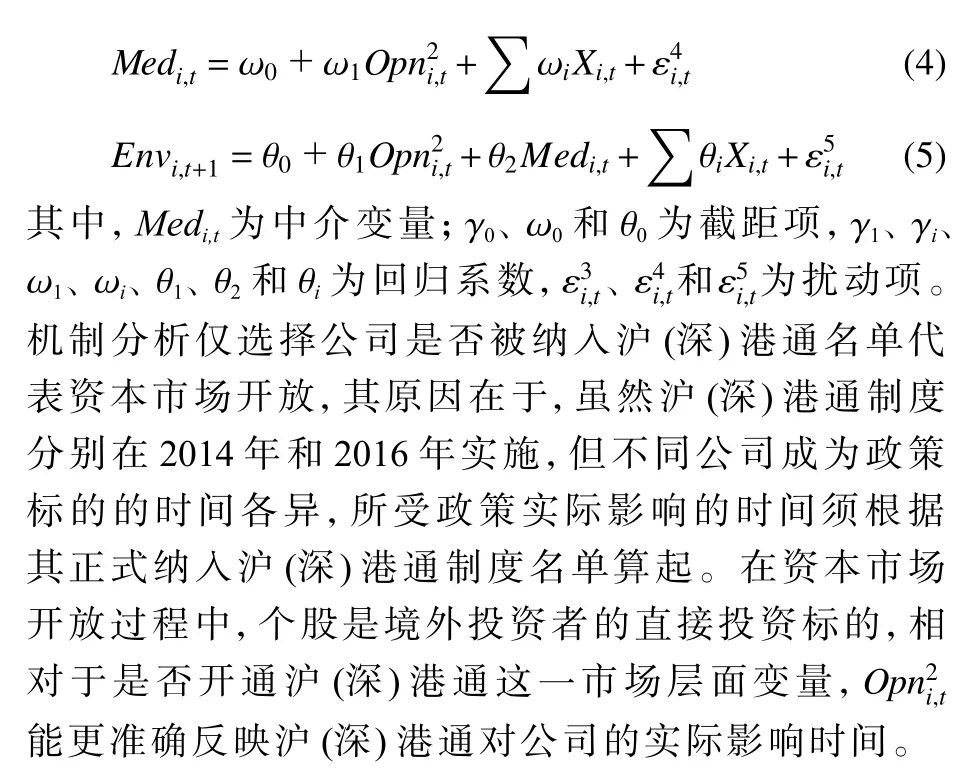

基于上述分析,本研究探索資本市場(chǎng)開(kāi)放對(duì)上市公司環(huán)境信息披露質(zhì)量的影響,以及對(duì)于不同信息環(huán)境和治理水平的公司,探究資本市場(chǎng)開(kāi)放對(duì)其環(huán)境信息披露質(zhì)量的影響差異,并從中介效應(yīng)角度分析資本市場(chǎng)開(kāi)放經(jīng)過(guò)外部監(jiān)督和內(nèi)部激勵(lì)對(duì)環(huán)境信息披露質(zhì)量的作用機(jī)制。

1 相關(guān)研究評(píng)述

環(huán)境信息披露是公司關(guān)于環(huán)境的如實(shí)表達(dá),反映了對(duì)政府和公眾履行的社會(huì)責(zé)任[4]。環(huán)境信息與財(cái)務(wù)信息存在緊密聯(lián)系,環(huán)境信息向財(cái)務(wù)報(bào)告使用者傳遞了企業(yè)的戰(zhàn)略動(dòng)向、資金實(shí)力以及對(duì)環(huán)境的投入成本,影響公司現(xiàn)金流量和資本構(gòu)成[10];同時(shí),環(huán)境信息仍以自愿披露為主,披露內(nèi)容和規(guī)范性良莠不齊[11],對(duì)相關(guān)法規(guī)和經(jīng)濟(jì)影響的研究處于初步階段。

一方面,環(huán)境信息的價(jià)值在于其直接反映公司可能面臨的環(huán)境風(fēng)險(xiǎn),包括物理環(huán)境風(fēng)險(xiǎn)及由其引起的資產(chǎn)價(jià)值減損,以及由于環(huán)境監(jiān)管標(biāo)準(zhǔn)提高導(dǎo)致運(yùn)營(yíng)成本上升、環(huán)保罰款導(dǎo)致利潤(rùn)下降等風(fēng)險(xiǎn)[10]。另一方面,環(huán)境信息反映了公司經(jīng)營(yíng)管理水平的高低,體現(xiàn)了管理層對(duì)利益相關(guān)者的重視[12]。此外,當(dāng)上市公司受到較高關(guān)注時(shí),迫于輿論壓力和融資需要會(huì)披露更多社會(huì)責(zé)任信息,以傳達(dá)公司價(jià)值,提高融資機(jī)會(huì)[13-14],因此環(huán)境信息披露水平能反映公司的財(cái)務(wù)績(jī)效[15]。上市公司對(duì)環(huán)境信息披露的重視程度反映了其對(duì)社會(huì)的外部性影響,這與利益相關(guān)者休戚相關(guān)。

2015 年正式實(shí)施《中華人民共和國(guó)環(huán)境保護(hù)法》,國(guó)家戰(zhàn)略導(dǎo)向和社會(huì)環(huán)保意識(shí)的提高引起了上市公司對(duì)環(huán)境信息披露的重視,近年來(lái)披露環(huán)境信息的公司數(shù)量和披露水平顯著提高。然而,環(huán)境信息的披露質(zhì)量仍存在極大提升空間,披露內(nèi)容呈選擇性和迎合性特征,特別是對(duì)污染物排放的負(fù)面影響、相關(guān)法律訴訟以及可能面臨的或有負(fù)債等信息披露不足[1],多數(shù)上市公司傾向于披露正面的環(huán)境信息,且定性描述多、定量描述少[11]。原因在于,一方面,雖然管理層認(rèn)識(shí)到優(yōu)異的環(huán)境績(jī)效有利于公司發(fā)展,但信息披露導(dǎo)致的潛在負(fù)面評(píng)價(jià)使公司面臨壓力[16];另一方面,環(huán)保部門(mén)監(jiān)管、政府壓力、企業(yè)聲譽(yù)、債權(quán)人監(jiān)督和公司的兩權(quán)分離也影響環(huán)境信息的披露意愿和水平[1]。兩方面作用下,往往使公司披露的信息更為復(fù)雜和難以理解,模糊的負(fù)面內(nèi)容增加了使用者的信息處理成本,導(dǎo)致環(huán)境信息披露整體質(zhì)量難以提高。

基于這些復(fù)雜情況,與社會(huì)責(zé)任相關(guān)的報(bào)告僅在公司首次披露時(shí)具有一定的信息含量[2],單純依靠行政手段的強(qiáng)制性要求難以持續(xù)改善環(huán)境信息的披露質(zhì)量,基于市場(chǎng)層面的激勵(lì)和監(jiān)督手段更為重要。已有研究發(fā)現(xiàn),資本市場(chǎng)開(kāi)放能促使原本治理水平較弱和信息披露質(zhì)量較差的公司提高其信息披露質(zhì)量[17]。開(kāi)放資本市場(chǎng)有利于引入成熟的境外投資者,其在信息搜索和解讀分析能力上具備更強(qiáng)的優(yōu)勢(shì)[18],能更有效地挖掘反映上市公司未來(lái)潛在價(jià)值的非財(cái)務(wù)信息[19]。例如,資本市場(chǎng)開(kāi)放不僅改善了公司年報(bào)文本的可讀性、提高了財(cái)務(wù)信息披露質(zhì)量[17],更提高了非財(cái)務(wù)信息定價(jià)的敏感性[9]以及自愿性信息披露的意愿和精度[20]。特別是,當(dāng)境外投資者來(lái)自環(huán)境監(jiān)管水平高的國(guó)家時(shí),其對(duì)環(huán)境信息披露的積極影響比來(lái)自監(jiān)管水平低的國(guó)家的影響更高[21]。

早期關(guān)于信息披露的研究主要圍繞信息披露意愿和數(shù)量,對(duì)非財(cái)務(wù)信息披露質(zhì)量的研究尚不充分。由于非財(cái)務(wù)信息的披露質(zhì)量難以測(cè)量,一部分學(xué)者直接采用深圳證券交易所公司信息披露的評(píng)級(jí)數(shù)據(jù)[22],更多學(xué)者選擇自行構(gòu)建指標(biāo),包括交易量對(duì)收益率的影響系數(shù)[23-24]、管理層業(yè)績(jī)預(yù)測(cè)寬度[25]、股價(jià)和財(cái)務(wù)信息指標(biāo)的回歸殘差等[9],或用人工收集、機(jī)器學(xué)習(xí)等更復(fù)雜的方式進(jìn)行文本和音頻分析[26-27],以測(cè)量個(gè)性化信息的披露質(zhì)量。但上述指標(biāo)在測(cè)量上不夠直接,而且受限于龐大的數(shù)據(jù)收集整理工作而將樣本限定于個(gè)別行業(yè),在代表性和廣泛性上存在缺陷。

綜上,環(huán)境信息披露質(zhì)量影響因素的研究主要聚焦于公司治理水平和外部政治、聲譽(yù)壓力等中微觀視角,少有基于市場(chǎng)交易制度視角的分析。本研究以當(dāng)下政府和社會(huì)公眾較為重視的環(huán)境信息為代表,采用A 股全樣本數(shù)據(jù),基于資本市場(chǎng)開(kāi)放這一更為宏觀的視角研究其對(duì)環(huán)境信息披露質(zhì)量的影響及作用機(jī)制,補(bǔ)充已有研究的不足。

2 理論分析和研究假設(shè)

2.1 資本市場(chǎng)開(kāi)放與上市公司環(huán)境信息披露質(zhì)量

資本市場(chǎng)開(kāi)放能為新興市場(chǎng)引入發(fā)達(dá)國(guó)家成熟的境外投資者,其投資方式與本地投資者存在顯著差異,并對(duì)環(huán)境信息有更強(qiáng)的偏好和關(guān)注。

首先,境外投資者在投資理念上具有更強(qiáng)的價(jià)值屬性[7],更關(guān)注反映公司未來(lái)潛在價(jià)值的信息。環(huán)境信息不僅在提升公司長(zhǎng)期價(jià)值、緩解股價(jià)崩盤(pán)風(fēng)險(xiǎn)、降低信息不對(duì)稱(chēng)上具有顯著作用[28],更反映了公司面臨的潛在環(huán)境風(fēng)險(xiǎn)和經(jīng)營(yíng)治理水平[12],影響資產(chǎn)價(jià)格和公司的投融資成本,因此成為境外投資者價(jià)值分析的重要對(duì)象。特別是為了避免資產(chǎn)侵占,境外投資者會(huì)更積極地參與公司治理并要求管理層披露更多與公司潛在價(jià)值相關(guān)的信息[29]。

其次,作為非財(cái)務(wù)信息的重要組成部分,環(huán)境信息的披露比財(cái)務(wù)信息存在更大的彈性,對(duì)投資者的分析能力提出更高的要求。鑒于當(dāng)前中國(guó)上市公司環(huán)境信息披露的規(guī)范程度較低,對(duì)此類(lèi)信息的挖掘要求投資者具備更高的收集、解讀和分析能力,并踐行價(jià)值投資的理念,而境外投資者在這一方面比本地投資者更具優(yōu)勢(shì)[9]。

最后,境外投資者所屬的發(fā)達(dá)國(guó)家更注重投資者利益的保護(hù),對(duì)環(huán)境信息的監(jiān)管更完善、對(duì)上市公司的環(huán)境信息披露要求更嚴(yán)格,這些都引導(dǎo)境外投資者關(guān)注環(huán)境信息披露質(zhì)量[6]。由于境外資本市場(chǎng)信息披露制度更完善,公開(kāi)披露被投資者視為獲取信息的可靠方式并占據(jù)主導(dǎo)地位[17];同時(shí),由于境外投資者不具備本地投資者擁有的與上市公司私下溝通的渠道,加之語(yǔ)言文化壁壘[30],促使境內(nèi)公司更傾向于使用公開(kāi)信息披露的方式與境外投資者溝通。基于以上分析,本研究提出假設(shè)。

H1資本市場(chǎng)開(kāi)放提高上市公司環(huán)境信息披露質(zhì)量。

2.2 機(jī)制分析

2.2.1 資本市場(chǎng)開(kāi)放的調(diào)節(jié)作用

從市場(chǎng)整體層面看,資本市場(chǎng)開(kāi)放對(duì)上市公司環(huán)境信息披露質(zhì)量的調(diào)節(jié)作用主要來(lái)自?xún)蓚€(gè)方面。一是競(jìng)爭(zhēng)效應(yīng)。資本市場(chǎng)的開(kāi)放整合了境內(nèi)外金融市場(chǎng),進(jìn)一步推進(jìn)境內(nèi)金融市場(chǎng)的市場(chǎng)化進(jìn)程,從而加劇了市場(chǎng)競(jìng)爭(zhēng);對(duì)于原本信息披露質(zhì)量較好的公司,因其過(guò)往經(jīng)驗(yàn)以及良好的經(jīng)營(yíng)狀況和管理水平,資本市場(chǎng)開(kāi)放對(duì)其環(huán)境信息披露質(zhì)量的影響可能起到“錦上添花”的正向作用;而原本環(huán)境信息披露質(zhì)量較差的公司,為了應(yīng)對(duì)競(jìng)爭(zhēng)更為激烈的市場(chǎng),增強(qiáng)與境外投資者的溝通,同樣會(huì)積極地披露高質(zhì)量的環(huán)境信息。二是監(jiān)督效應(yīng)。資本市場(chǎng)開(kāi)放引入的境外投資者具備豐富的公司研究經(jīng)驗(yàn)和專(zhuān)業(yè)的信息甄別技能,對(duì)上市公司披露的信息中的虛假性陳述或重大遺漏具有更強(qiáng)的識(shí)別能力,這增加了公司隱瞞不利信息的難度[31-32],從而督促上市公司整體提高環(huán)境信息的披露質(zhì)量。特別是對(duì)于原本環(huán)境信息披露質(zhì)量較差的公司,由于面臨更嚴(yán)格的信息使用者,為防止其披露的信息質(zhì)量和市場(chǎng)價(jià)值被低估,此類(lèi)公司提高環(huán)境信息披露質(zhì)量的動(dòng)機(jī)更強(qiáng)。

由于上市公司信息披露行為具有擇機(jī)性,資本市場(chǎng)開(kāi)放對(duì)不同信息環(huán)境和治理水平的公司的影響會(huì)存在差異[10]。境外投資者對(duì)公司的治理水平和行為規(guī)范具有改善作用,能顯著降低公司層面信息的獲取難度;特別是滬(深)港通引入的投資者多來(lái)自美國(guó)或者其他投資者保護(hù)水平較高的國(guó)家,致使這一改善效應(yīng)更顯著[18]。本研究認(rèn)為,資本市場(chǎng)開(kāi)放通過(guò)促進(jìn)上市公司提高治理水平、改善信息環(huán)境,使環(huán)境信息披露質(zhì)量得到改善。與信息披露相關(guān)的公司治理水平會(huì)反映在股價(jià)信息含量和盈余信息質(zhì)量上,以體現(xiàn)信息環(huán)境的變化。據(jù)此,本研究參考阮睿等[17]的研究,選擇滬(深)港通制度實(shí)施前的公司環(huán)境信息披露質(zhì)量測(cè)量資本市場(chǎng)開(kāi)放前上市公司的環(huán)境信息披露情況,以應(yīng)計(jì)操控性盈余質(zhì)量和股價(jià)信息含量測(cè)量與信息披露質(zhì)量相關(guān)的公司治理水平。因此,本研究從環(huán)境信息披露質(zhì)量的初始狀態(tài)和信息環(huán)境兩個(gè)視角提出假設(shè)。

H2滬(深)港通制度實(shí)施前環(huán)境信息披露質(zhì)量較差的公司,在政策實(shí)施后環(huán)境信息披露質(zhì)量會(huì)顯著提高。

H3滬(深)港通制度實(shí)施前股價(jià)信息含量和盈余信息質(zhì)量較低的公司,在政策實(shí)施后環(huán)境信息披露質(zhì)量會(huì)顯著提高。

2.2.2 資本市場(chǎng)開(kāi)放的中介效應(yīng)

資本市場(chǎng)開(kāi)放能改善金融市場(chǎng)的宏觀環(huán)境,并通過(guò)與之相關(guān)的中介變量對(duì)環(huán)境信息披露質(zhì)量發(fā)揮改善作用。本研究認(rèn)為,滬(深)港通制度的這一改善作用存在內(nèi)部激勵(lì)和外部監(jiān)督兩條中介路徑。

外部監(jiān)督效應(yīng)上,一方面,資本市場(chǎng)開(kāi)放引入的境外投資者多來(lái)自于對(duì)環(huán)保要求較高的發(fā)達(dá)國(guó)家,對(duì)上市公司非財(cái)務(wù)信息特別是與社會(huì)責(zé)任相關(guān)的信息格外關(guān)注。媒體關(guān)注度的提高以及相應(yīng)產(chǎn)生的輿論壓力迫使上市公司選擇披露更多的環(huán)境信息并改善信息披露質(zhì)量[13],以向外界傳達(dá)自身價(jià)值和管理水平;為了吸引境外投資者的關(guān)注,上市公司也會(huì)更加注重環(huán)境信息披露[33]。另一方面,滬(深)港通制度引入更加專(zhuān)業(yè)的分析師團(tuán)隊(duì),作為重要的信息媒介和信息使用者,分析師對(duì)財(cái)務(wù)報(bào)告質(zhì)量和信息披露行為發(fā)揮著較強(qiáng)的監(jiān)督作用,降低了管理層違規(guī)披露的可能,緩解了信息不對(duì)稱(chēng)[20];由于境內(nèi)外市場(chǎng)會(huì)計(jì)制度和語(yǔ)言文化差異增加了信息解讀成本,境外投資機(jī)構(gòu)和境外分析師團(tuán)隊(duì)會(huì)要求標(biāo)的公司披露更為透明的信息,并更傾向于聘請(qǐng)高質(zhì)量的會(huì)計(jì)師事務(wù)所、投入更高的審計(jì)成本,這成為改善上市公司信息環(huán)境、監(jiān)督其信息披露行為的重要機(jī)制[34]。

內(nèi)部激勵(lì)效應(yīng)上,公司的信息披露行為和治理結(jié)構(gòu)通常受制于所處的制度環(huán)境[18]。資本市場(chǎng)開(kāi)放后更多境外投資者參與A 股市場(chǎng),改善了公司的治理結(jié)構(gòu)和信息環(huán)境,提升了公司的治理水平,并產(chǎn)生股權(quán)激勵(lì)效應(yīng),降低了公司代理成本[35]。管理層是公司信息披露的實(shí)施者,對(duì)環(huán)境信息披露具有較大的自由裁量權(quán)[36]。賦予管理層股權(quán)是緩解其與股東之間的利益沖突、減少代理成本的有效手段[37],代理成本的降低使管理層更加重視公司的長(zhǎng)遠(yuǎn)發(fā)展,降低自利行為。擁有公司股權(quán)的管理層在享受資產(chǎn)升值收益的同時(shí)要承擔(dān)經(jīng)營(yíng)決策的風(fēng)險(xiǎn),因此會(huì)減少公司信息的選擇性披露行為,以獲取長(zhǎng)遠(yuǎn)利益。因此,降低代理成本的股權(quán)激勵(lì)使環(huán)境信息的披露水平得到改善[38]。基于上述分析,本研究提出假設(shè)。

H4滬(深)港通制度通過(guò)外部監(jiān)督效應(yīng)改善環(huán)境信息披露質(zhì)量。

H5滬(深)港通制度通過(guò)內(nèi)部激勵(lì)效應(yīng)改善環(huán)境信息披露質(zhì)量。

3 研究設(shè)計(jì)

3.1 樣本選取和數(shù)據(jù)來(lái)源

本研究以2009 年至2019 年中國(guó)滬深A(yù) 股2 836家上市公司的年度數(shù)據(jù)為初始樣本,并對(duì)數(shù)據(jù)進(jìn)行如下處理:剔除具有行業(yè)特殊性的金融類(lèi)上市公司,剔除缺失數(shù)據(jù)和ST 樣本,剔除當(dāng)年新上市的公司,剔除當(dāng)年停牌公司,最終得到24 344 個(gè)初始樣本觀測(cè)值。為控制異常值的影響,對(duì)所有連續(xù)變量在1%和99%分位進(jìn)行縮尾處理。環(huán)境信息披露質(zhì)量相關(guān)的原始數(shù)據(jù)、股價(jià)同步性和分析師關(guān)注度數(shù)據(jù)來(lái)自CSMAR 數(shù)據(jù)庫(kù),財(cái)務(wù)狀況指標(biāo)和公司治理指標(biāo)數(shù)據(jù)來(lái)自CNRDS 數(shù)據(jù)庫(kù)。由于滬港通2014 年4 月啟動(dòng)試點(diǎn)并于同年11 月正式實(shí)施,距2014 年會(huì)計(jì)期末仍有一個(gè)多月的時(shí)間,加之半年多的試點(diǎn)觀察期,滬港通對(duì)政策實(shí)施當(dāng)年的資本市場(chǎng)和公司信息披露已有一定影響,因此以2014 年作為滬港通對(duì)上海股票市場(chǎng)開(kāi)始產(chǎn)生實(shí)際影響的時(shí)間。而深港通于2016 年12 月實(shí)施,對(duì)深圳股票市場(chǎng)上市公司年報(bào)等信息的實(shí)際影響始于2017 年,因此實(shí)證中以2017 年作為深港通對(duì)深圳股票市場(chǎng)產(chǎn)生實(shí)際影響的起始年份。

3.2 變量說(shuō)明

3.2.1 核心變量

(1)環(huán)境信息披露質(zhì)量。選取CSMAR 數(shù)據(jù)庫(kù)中上市公司的環(huán)境負(fù)債、環(huán)境管理、環(huán)境業(yè)績(jī)與治理情況、披露載體、所受監(jiān)管認(rèn)證情況等相關(guān)項(xiàng)目的評(píng)分?jǐn)?shù)據(jù),分別從公司環(huán)境信息披露質(zhì)量的充分性、顯著性、可靠性等披露情況進(jìn)行多維度和綜合性測(cè)量。參考已有研究的內(nèi)容評(píng)分法,加總各評(píng)分以測(cè)量上市公司環(huán)境信息披露質(zhì)量。所有得滿(mǎn)分總分為37 分,總分越高,代表環(huán)境信息披露內(nèi)容越充分詳細(xì)、披露方式越規(guī)范。由于不同維度的指標(biāo)數(shù)據(jù)存在部分缺失,為保證測(cè)量維度的全面性,所得總分為各維度的指標(biāo)皆不存在缺失值時(shí)的數(shù)據(jù)之和。

出于穩(wěn)健性原則,同時(shí)更改各維度的指標(biāo)組合方式,僅以部分維度的指標(biāo)組合代表環(huán)境信息披露質(zhì)量,納入基準(zhǔn)回歸模型進(jìn)行檢驗(yàn),即分別用充分性、充分性和顯著性、充分性和可靠性測(cè)量環(huán)境信息披露質(zhì)量。表1 給出環(huán)境信息披露質(zhì)量指標(biāo)的構(gòu)建體系。

表1 環(huán)境信息披露各維度的指標(biāo)體系Table 1 Index System of Environmental Information Disclosure in All Dimensions

(2)資本市場(chǎng)開(kāi)放。參照連立帥等[9]和阮睿等[17]的研究,分別從市場(chǎng)層面和公司層面,以滬(深)港通制度實(shí)施和上市公司是否屬于滬(深)港通制度標(biāo)的公司兩種方式測(cè)量資本市場(chǎng)開(kāi)放。

3.2.2 機(jī)制變量

用于機(jī)制分析的變量分為調(diào)節(jié)變量和中介變量。參考已有研究,對(duì)于調(diào)節(jié)變量,選擇股價(jià)同步性測(cè)量公司的信息環(huán)境,選擇操控性應(yīng)計(jì)利潤(rùn)測(cè)量與信息披露相關(guān)的公司治理水平。作為新興資本市場(chǎng),中國(guó)股票市場(chǎng)的股價(jià)同步性正向反映資本市場(chǎng)的股價(jià)信息含量[39],操控性應(yīng)計(jì)利潤(rùn)反映公司的盈余信息質(zhì)量[40]。對(duì)于中介變量,選擇分析師關(guān)注度測(cè)量公司信息披露質(zhì)量受到的外部監(jiān)督,選擇高管持股測(cè)量公司信息披露質(zhì)量受到的內(nèi)部激勵(lì)。

3.2.3 控制變量

參考已有研究,從財(cái)務(wù)狀況指標(biāo)和公司治理方面選擇相關(guān)變量控制公司財(cái)務(wù)和治理水平的影響。財(cái)務(wù)狀況指標(biāo)包括總資產(chǎn)收益率、資產(chǎn)負(fù)債率、公司規(guī)模,公司治理指標(biāo)包括兩職合一、股權(quán)集中度、行業(yè)競(jìng)爭(zhēng)度、是否有合格境外投資者持股、股權(quán)性質(zhì)、行業(yè)性質(zhì)。相關(guān)變量名稱(chēng)和定義見(jiàn)表2,解釋變量資本市場(chǎng)開(kāi)放的上標(biāo)1 代表市場(chǎng)層面,上標(biāo)2 代表公司層面。

表2 變量定義Table 2 Definitions of Variables

3.3 模型設(shè)計(jì)

為檢驗(yàn)資本市場(chǎng)開(kāi)放對(duì)上市公司環(huán)境信息披露質(zhì)量的影響,構(gòu)建考慮異方差后的雙重差分模型。滬(深)港通制度分批確定滬深市場(chǎng)標(biāo)的公司名單的制度設(shè)計(jì),提供了類(lèi)似錯(cuò)層的外生事件情景以及準(zhǔn)確確定處理組(受政策影響的組合)和控制組(未受政策影響的組合)的條件。基于此,雙重差分模型能控制處理組與控制組的系統(tǒng)性差異,克服資本市場(chǎng)開(kāi)放研究潛在的內(nèi)生性問(wèn)題,通過(guò)比較政策實(shí)施前后的差異變化,有效檢驗(yàn)政策的實(shí)施效果。具體模型為

4 實(shí)證結(jié)果和分析

4.1 描述性統(tǒng)計(jì)

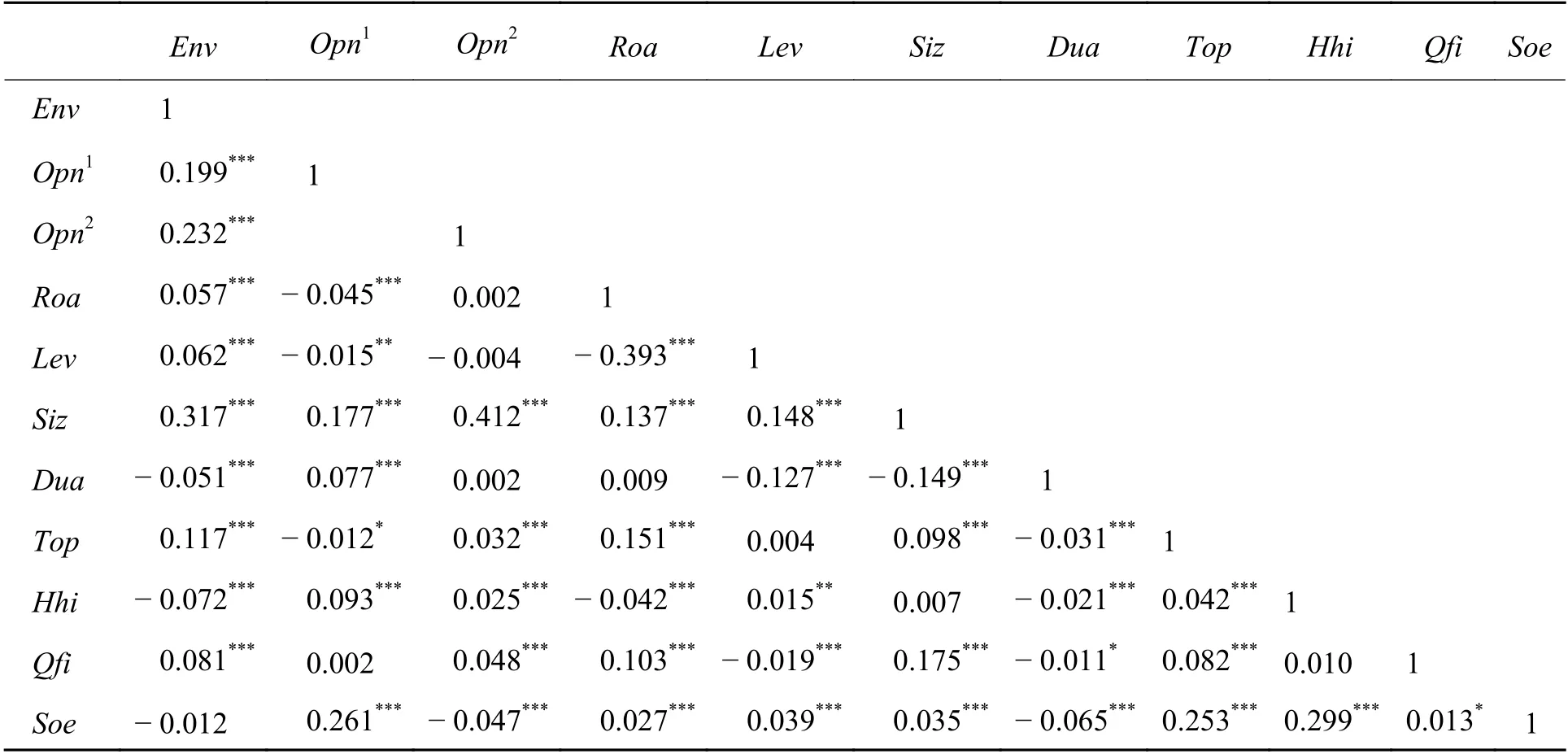

表3 給出主要變量的描述性統(tǒng)計(jì)結(jié)果,Env的均值為6,中位數(shù)為3,最大值為27,市場(chǎng)整體披露質(zhì)量水平較低;Opn1的均值為0.463,說(shuō)明市場(chǎng)在約46%的時(shí)間范圍內(nèi)受到滬(深)港通制度的影響,而Opn2占比約為18%;其余控制變量的數(shù)值特征與已有研究基本一致。表4 給出相關(guān)變量的皮爾森相關(guān)系數(shù),變量間相關(guān)系數(shù)絕對(duì)值均小于0.412,Roa與Lev的相關(guān)系數(shù)為- 0.393,Env和Siz的相關(guān)系數(shù)為0.317,總體而言,各變量之間的相關(guān)性不高,不會(huì)產(chǎn)生顯著的共線(xiàn)性問(wèn)題。

表3 描述性統(tǒng)計(jì)結(jié)果Table 3 Results for Descriptive Statistics

表4 Pearson 相關(guān)系數(shù)Table 4 Pearson Correlation Coefficients

根據(jù)市場(chǎng)類(lèi)型統(tǒng)計(jì)滬深兩市2009 年至2019 年信息披露質(zhì)量的年均值,統(tǒng)計(jì)結(jié)果見(jiàn)表5。滬港通政策實(shí)施前(2009 年至2013 年),滬深兩市上市公司的環(huán)境信息披露質(zhì)量均值分別為3.574 和4.061,處于較低水平。2014 年滬港通實(shí)施后至2016 年深港通實(shí)施前,滬市上市公司環(huán)境信息披露質(zhì)量年均值較未實(shí)施時(shí)期增長(zhǎng)近66%,相對(duì)于深港通尚未實(shí)施的深市,其年均值增長(zhǎng)率高出約44 個(gè)百分點(diǎn)。在2016 年底深港通實(shí)施后,深市上市公司的環(huán)境信息披露水平年均值增長(zhǎng)了38.254%,高出滬市約4 個(gè)百分點(diǎn)。可以初步判斷,以滬(深)港通為標(biāo)志的資本市場(chǎng)開(kāi)放提高了上市公司環(huán)境信息披露質(zhì)量。

表5 滬深兩市環(huán)境信息披露質(zhì)量的年度統(tǒng)計(jì)結(jié)果Table 5 Annual Statistics Results for Quality of Environment Information Disclosure in Shanghai (Shenzhen) Stock Market

4.2 回歸分析

4.2.1 基準(zhǔn)回歸:資本市場(chǎng)開(kāi)放和環(huán)境信息披露質(zhì)量

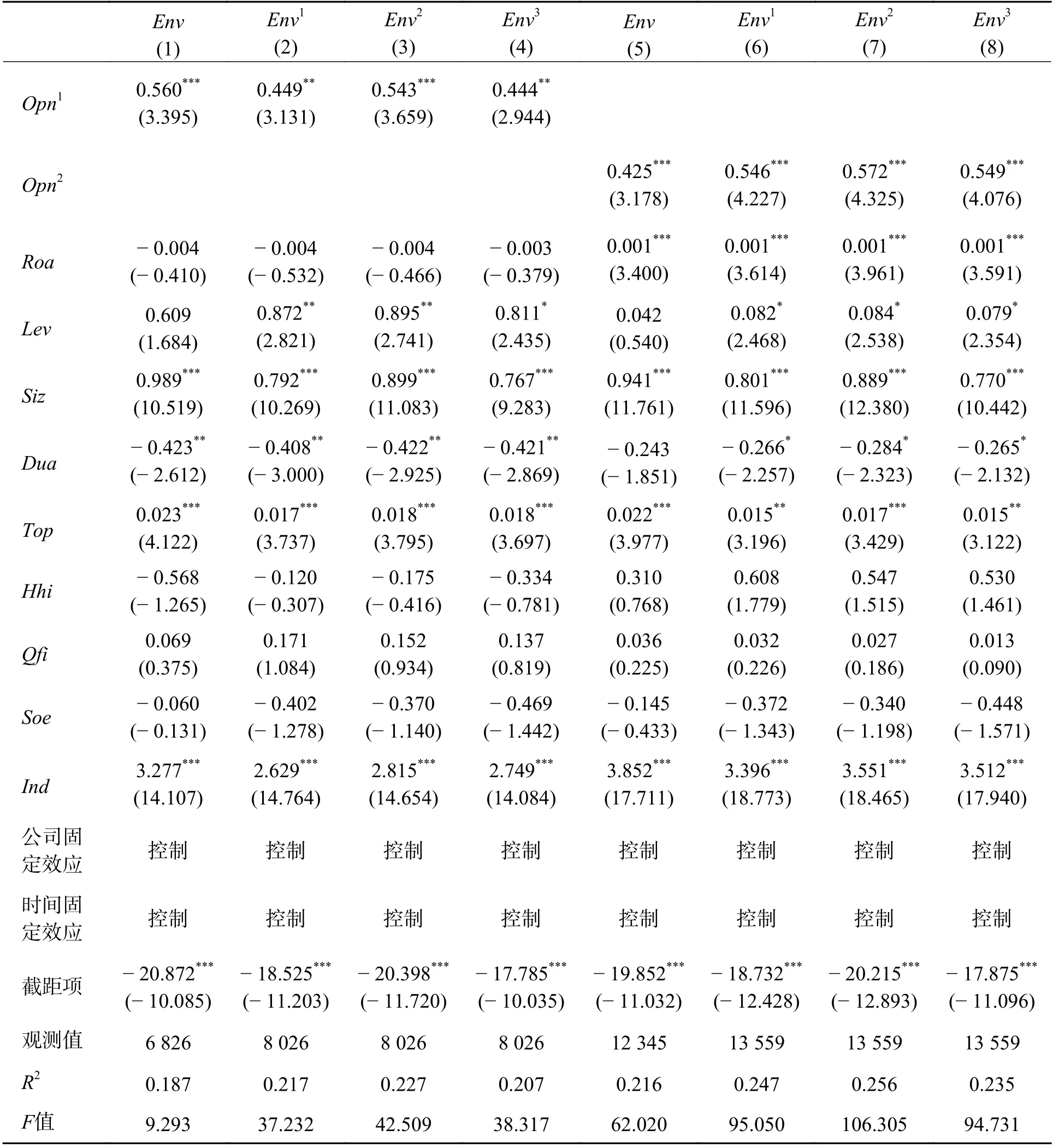

表6 給出根據(jù)(1)式和(2)式進(jìn)行的資本市場(chǎng)開(kāi)放對(duì)環(huán)境信息披露質(zhì)量影響的回歸結(jié)果,(1)列~(4)列給出Opn1對(duì)環(huán)境信息披露質(zhì)量的邊際影響,處理組為實(shí)施滬港通政策的上海證券交易市場(chǎng),控制組為深港通實(shí)施前的深圳證券交易市場(chǎng);(5)列~(8)列給出Opn2對(duì)環(huán)境信息披露質(zhì)量的邊際影響,實(shí)驗(yàn)組為樣本期內(nèi)均屬于滬(深)港通標(biāo)的的上市公司,對(duì)照組為未成為滬(深)港通標(biāo)的的上市公司;Env為用充分性、顯著性和可靠性測(cè)量的環(huán)境信息披露質(zhì)量,Env1、Env2、Env3分別為用充分性、充分性和顯著性、充分性和可靠性測(cè)量的環(huán)境信息披露質(zhì)量。以滬港通實(shí)施時(shí)間為界,設(shè)置實(shí)驗(yàn)期為2014 年至2016 年,非實(shí)驗(yàn)對(duì)比期為2009 年至2013 年。

表6 資本市場(chǎng)開(kāi)放對(duì)環(huán)境信息披露質(zhì)量的影響Table 6 Impact of Capital Market Liberalization on the Quality of Environment Information Disclosure

由(1)列和(5)列可知,Opn1和Opn2與Env的回歸系數(shù)分別為0.560 和0.425,均在1%水平上顯著,說(shuō)明當(dāng)市場(chǎng)實(shí)施滬(深)港通制度或上市公司屬于滬(深)港通制度標(biāo)的時(shí),環(huán)境信息披露質(zhì)量將顯著改善。由(2)列~(4)列和(6)列~(8)列可知,更改環(huán)境信息披露質(zhì)量指標(biāo)的構(gòu)建方式后,依舊與資本市場(chǎng)開(kāi)放存在顯著的正向關(guān)系,H1得到驗(yàn)證。

4.2.2 機(jī)制分析

本研究進(jìn)一步以分析師關(guān)注度和高管持股為中介變量進(jìn)行中介效應(yīng)檢驗(yàn),結(jié)果表明,Cov和Stk的回歸系數(shù)分別為0.069 和0.503,均在1%水平上顯著,說(shuō)明分析師關(guān)注度和高管的股權(quán)激勵(lì)均正向影響公司的環(huán)境信息披露質(zhì)量。將中介因子加入基本模型后,Opn2的回歸系數(shù)由原本的0.875 分別降至0.718 和0.833,仍在1%水平上顯著,Sobel 檢驗(yàn)z 統(tǒng)計(jì)量為8.059和3.975,在1%水平上顯著,中介比率分別為17.852%和4.703%,說(shuō)明滬(深)港通制度在分析師關(guān)注度和高管持股路徑上皆存在部分中介效應(yīng),在外部監(jiān)督效應(yīng)上更為顯著,H4和H5得到驗(yàn)證。

5 穩(wěn)健性檢驗(yàn)

由表5 可知,2011 年的深市數(shù)據(jù)顯著高于其他年份,在此用剔除2011 年數(shù)據(jù)后的樣本進(jìn)行穩(wěn)健性檢驗(yàn),以規(guī)避2011 年的異常數(shù)據(jù)對(duì)前述回歸結(jié)果穩(wěn)定性的影響。通過(guò)改變環(huán)境信息披露質(zhì)量指標(biāo)的構(gòu)建方式、調(diào)整滬港通制度影響的認(rèn)定時(shí)間、平行趨勢(shì)檢驗(yàn)、PSM-DID 檢驗(yàn)和安慰劑檢驗(yàn),多角度驗(yàn)證前述實(shí)證結(jié)果的穩(wěn)健性。

5.1 改變環(huán)境信息披露質(zhì)量指標(biāo)的構(gòu)建方式

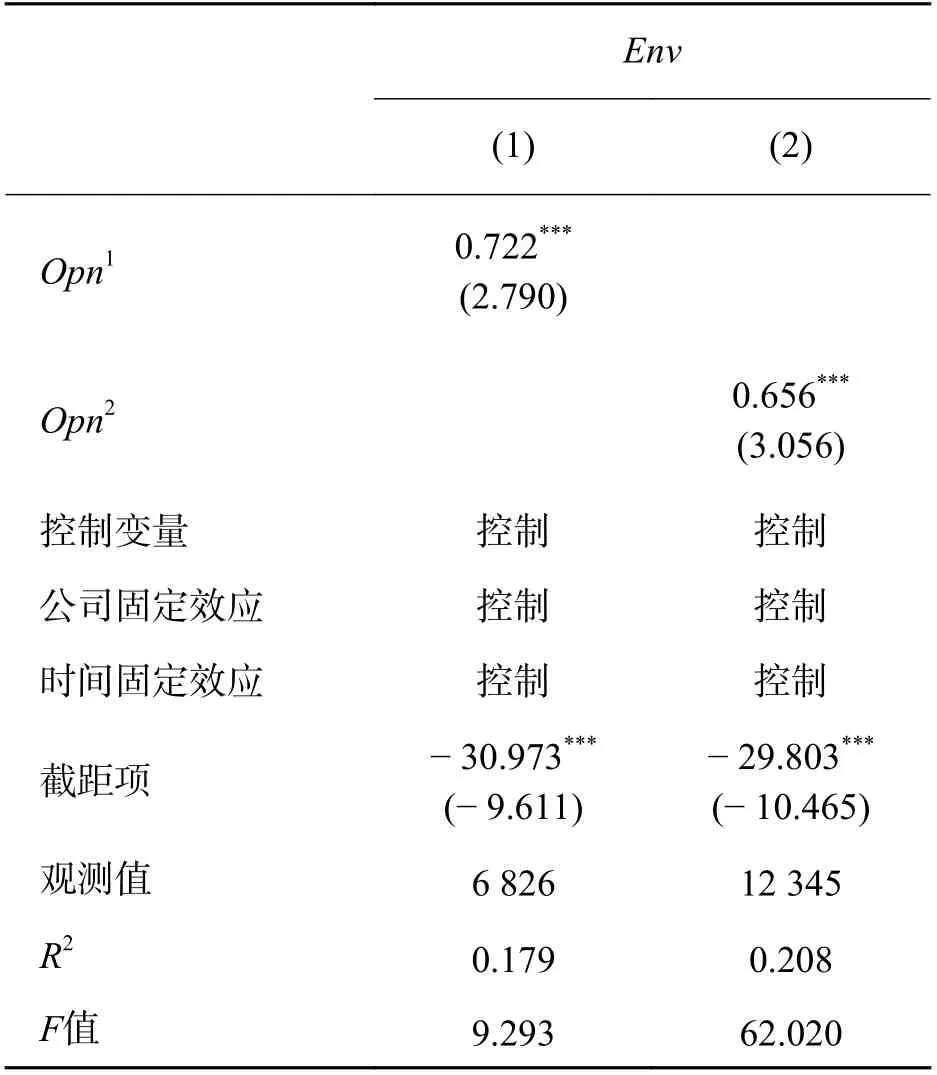

前文的實(shí)證結(jié)果中,環(huán)境信息披露質(zhì)量指標(biāo)的構(gòu)建方式為等權(quán)加總各維度的評(píng)分指標(biāo),但不同維度的重要性可能存在差異,應(yīng)考慮賦予不同的權(quán)重。用表1 中各二級(jí)指標(biāo)評(píng)分的離散程度測(cè)量其重要程度,指標(biāo)的評(píng)分變異系數(shù)越高,表示其蘊(yùn)含信息的離散程度越高、重要性越強(qiáng)。因此,以各指標(biāo)的變異系數(shù)作為權(quán)重,賦權(quán)加總各維度的評(píng)分指標(biāo)后得到的環(huán)境信息披露質(zhì)量作為被解釋變量,重新采用(1)式和(2)式進(jìn)行回歸。回歸結(jié)果見(jiàn)表8,Opn1和Opn2的回歸系數(shù)分別為0.722 和0.656,均在1%水平上顯著,以加權(quán)方式構(gòu)建的環(huán)境信息披露質(zhì)量與資本市場(chǎng)開(kāi)放依舊存在顯著的正相關(guān)關(guān)系,與前文的實(shí)證結(jié)果一致。

表8 穩(wěn)健性檢驗(yàn):資本市場(chǎng)開(kāi)放對(duì)環(huán)境信息披露質(zhì)量的影響Table 8 Robust Test: Impact of Capital Market Liberalization on the Quality of Environment Information Disclosure

5.2 調(diào)整滬港通制度影響的認(rèn)定時(shí)間

由于滬港通正式實(shí)施時(shí)間為2014 年11 月,臨近當(dāng)年的會(huì)計(jì)期末,考慮到境外資本的進(jìn)入和影響的時(shí)滯性,滬港通制度對(duì)實(shí)施當(dāng)年產(chǎn)生的影響程度難以評(píng)估。因此,本研究以2015 年作為滬港通實(shí)際產(chǎn)生影響的時(shí)間,并基于(1)式進(jìn)行實(shí)證。結(jié)果表明,調(diào)整滬港通制度實(shí)施的認(rèn)定時(shí)間,Opn1對(duì)環(huán)境信息披露質(zhì)量仍具有顯著的正向影響,與表6 的實(shí)證結(jié)果一致。即調(diào)整滬港通實(shí)施起始年份并未影響前述的實(shí)證結(jié)果,實(shí)證結(jié)果具有一定的穩(wěn)健性。

5.3 平行趨勢(shì)檢驗(yàn)

平行趨勢(shì)檢驗(yàn)以滬港通制度實(shí)施前1 年為基準(zhǔn)年份,估計(jì)實(shí)驗(yàn)組變量與年份虛擬變量的交互項(xiàng)的回歸系數(shù),并在回歸中控制Roa和Lev等財(cái)務(wù)指標(biāo)以及行業(yè)與年份交互固定效應(yīng)、公司固定效應(yīng)。實(shí)證結(jié)果表明,在滬港通制度實(shí)施前各交互項(xiàng)系數(shù)均不顯著,說(shuō)明在滬港通制度實(shí)施前實(shí)驗(yàn)組與對(duì)照組不存在顯著差異。而實(shí)驗(yàn)組變量與制度實(shí)施當(dāng)年、制度實(shí)施后第1 年、制度實(shí)施后第2 年的年份虛擬變量的交互項(xiàng)的回歸系數(shù)均顯著為正,表明滬港通制度實(shí)施后,實(shí)驗(yàn)組的環(huán)境信息披露質(zhì)量顯著優(yōu)于對(duì)照組,滿(mǎn)足平行性假設(shè)的要求。

表7 機(jī)制分析:基于公司治理水平的分組回歸檢驗(yàn)結(jié)果Table 7 Mechanism Analysis: Regression Test Results for Group Based on the Level of Corporate Governance

5.4 PSM-DID 檢驗(yàn)

借鑒鐘覃琳等[18]和連立帥等[9]的方法,用傾向性得分匹配方法重新構(gòu)建對(duì)照組,選擇Lev、Siz、Dua、Top、Hhi、Qfi、Soe作為匹配變量,以控制由于滬(深)港通標(biāo)的公司與非標(biāo)的公司差異導(dǎo)致的選擇性偏差。由經(jīng)PSM 匹配后重新構(gòu)建的對(duì)照組的DID 回歸結(jié)果可知,Opn1和Opn2與Env分別在1%和5%的水平上顯著正相關(guān),即資本市場(chǎng)開(kāi)放能顯著改善環(huán)境信息披露質(zhì)量,這與表6 的回歸結(jié)果一致。

5.5 安慰劑檢驗(yàn)

進(jìn)行安慰劑檢驗(yàn)以證明本研究實(shí)證結(jié)果源于滬(深)港通制度的實(shí)施,而非樣本公司固有特征的干擾。假設(shè)滬(深)港通制度實(shí)施時(shí)間提前2 年,并保持滬(深)港通標(biāo)的公司不變。實(shí)證結(jié)果表明,Opn1和Opn2的回歸系數(shù)不具有顯著性,運(yùn)用安慰劑檢驗(yàn)方法并未獲得與前文一致的結(jié)果,證明滬(深)港通影響具有穩(wěn)健性。

6 結(jié)論

環(huán)境信息作為非財(cái)務(wù)信息能反映公司長(zhǎng)遠(yuǎn)的價(jià),提高環(huán)境信息的披露質(zhì)量有助于資本市場(chǎng)的成值熟。本研究運(yùn)用2009 年至2019 年滬深A(yù) 股上市公司數(shù)據(jù),基于滬(深)港通制度的準(zhǔn)自然實(shí)驗(yàn),研究資本市場(chǎng)開(kāi)放是否會(huì)改善上市公司環(huán)境信息披露質(zhì)量。研究結(jié)果表明,①滬(深)港通制度能顯著提高中國(guó)A 股市場(chǎng)的環(huán)境信息披露質(zhì)量。雙重差分模型回歸結(jié)果表明,滬(深)港通與環(huán)境信息披露質(zhì)量顯著正相關(guān),即當(dāng)市場(chǎng)實(shí)施滬(深)港通制度或上市公司屬于滬(深)港通制度標(biāo)的公司時(shí),環(huán)境信息披露質(zhì)量顯著改善,改變環(huán)境信息披露質(zhì)量指標(biāo)的構(gòu)建方式并不影響這一結(jié)果。②基于公司信息環(huán)境和治理水平的機(jī)制分析表明,資本市場(chǎng)開(kāi)放在整體改善市場(chǎng)環(huán)境信息披露質(zhì)量的同時(shí),對(duì)不同特征的公司存在異質(zhì)性影響。對(duì)于原本環(huán)境信息披露水平較高或治理水平較弱的公司,滬(深)港通制度對(duì)其環(huán)境信息披露質(zhì)量的提升作用尤為顯著。③資本市場(chǎng)開(kāi)放通過(guò)外部監(jiān)督和內(nèi)部激勵(lì)提高環(huán)境信息披露質(zhì)量。中介效應(yīng)檢驗(yàn)表明,分析師關(guān)注度和高管持股對(duì)環(huán)境信息披露質(zhì)量的回歸系數(shù)顯著為正,說(shuō)明分析師關(guān)注和高管的股權(quán)激勵(lì)均正向影響公司的環(huán)境信息披露質(zhì)量。當(dāng)上述兩類(lèi)中介因子加入基本模型后,滬(深)港通制度標(biāo)的公司的回歸系數(shù)降低、Z統(tǒng)計(jì)量顯著,說(shuō)明滬(深)港通制度在分析師關(guān)注度和高管持股路徑上均存在部分中介效應(yīng),從中介比率上看,外部監(jiān)督效應(yīng)更為顯著。

本研究在以下兩個(gè)方面做出一定的邊際貢獻(xiàn):①研究視角的創(chuàng)新。中國(guó)關(guān)于環(huán)境信息披露的研究尚處于初步階段,環(huán)境信息披露的相關(guān)研究主要聚焦財(cái)務(wù)績(jī)效[6]、公司治理[11]和企業(yè)聲譽(yù)價(jià)值[41]等中觀和微觀層面的經(jīng)濟(jì)影響,或是關(guān)于披露方式和規(guī)范的研究[11],鮮有基于市場(chǎng)交易制度視角的探索。已有研究側(cè)重探討資本市場(chǎng)開(kāi)放對(duì)企業(yè)非財(cái)務(wù)信息定價(jià)效率[9]和披露意愿[20]的影響,涉及信息披露質(zhì)量的研究主要探討財(cái)務(wù)信息質(zhì)量[17,34],對(duì)非財(cái)務(wù)信息特別是環(huán)境信息質(zhì)量的研究不足。本研究探討資本市場(chǎng)開(kāi)放對(duì)環(huán)境信息披露質(zhì)量的影響,為資本市場(chǎng)開(kāi)放對(duì)公司經(jīng)濟(jì)行為和治理方式的影響提供了新的實(shí)證證據(jù),拓展了環(huán)境信息披露的研究視角。②研究深度的拓展。已有研究更多關(guān)注非財(cái)務(wù)信息的披露意愿、數(shù)量和時(shí)機(jī)[42],關(guān)于披露質(zhì)量的研究尚淺。一方面,當(dāng)前非財(cái)務(wù)信息披露質(zhì)量指標(biāo)多為研究者自建或來(lái)自監(jiān)管平臺(tái)[22,40],在數(shù)據(jù)深度和結(jié)構(gòu)、樣本廣泛性和代表性上存在局限性;另一方面,環(huán)境信息的研究對(duì)象多集中于重工業(yè)、制造業(yè)等重污染行業(yè),而農(nóng)林牧漁等非重污染行業(yè)造成的環(huán)境壓力也不容小覷,但當(dāng)前研究并未給予關(guān)注。本研究從披露內(nèi)容、顯著性、詳細(xì)程度和可靠性等多維層面,進(jìn)一步挖掘環(huán)境信息披露質(zhì)量的測(cè)量方式,并以環(huán)境信息作為非財(cái)務(wù)信息的代表,從更廣泛的視角深入探索環(huán)境信息披露質(zhì)量與企業(yè)經(jīng)濟(jì)行為的關(guān)聯(lián)機(jī)制,豐富了與環(huán)境信息披露質(zhì)量相關(guān)的研究成果,并為非財(cái)務(wù)信息質(zhì)量的研究提供了初步成果。

本研究對(duì)資本市場(chǎng)制度建設(shè)和提高非財(cái)務(wù)信息披露質(zhì)量具有一定的啟示意義。①?lài)?guó)家應(yīng)積極推進(jìn)中國(guó)資本市場(chǎng)的開(kāi)放進(jìn)程。資本市場(chǎng)開(kāi)放引入了境外資本市場(chǎng)成熟的價(jià)值投資者,增強(qiáng)了對(duì)市場(chǎng)信息的挖掘,并為改善企業(yè)信息披露質(zhì)量、提升治理水平發(fā)揮監(jiān)督和激勵(lì)效應(yīng)。②監(jiān)管部門(mén)應(yīng)探索監(jiān)管信息披露質(zhì)量的新模式,加強(qiáng)監(jiān)管手段的深入性和靈活性。除了對(duì)信息披露意愿的強(qiáng)制性要求,還應(yīng)提高對(duì)披露內(nèi)容和方式的規(guī)范性、可靠性的監(jiān)管力度,并提供相應(yīng)完備的法律依據(jù)。③應(yīng)提高獨(dú)立第三方機(jī)構(gòu)對(duì)企業(yè)環(huán)境信息的審計(jì),加強(qiáng)對(duì)虛假披露、誤導(dǎo)性陳述的懲罰。雖然當(dāng)前企業(yè)的環(huán)境信息披露意愿和數(shù)量顯著提高,但披露質(zhì)量仍存在較大的改善空間,將市場(chǎng)開(kāi)放與加強(qiáng)監(jiān)管相結(jié)合,經(jīng)濟(jì)和行政手段并舉,能更有效地提升企業(yè)的信息披露水平。

受客觀條件的影響,本研究仍存在一定的局限性。①基于內(nèi)容打分法構(gòu)建環(huán)境信息披露質(zhì)量的測(cè)量指標(biāo),在準(zhǔn)確性和經(jīng)濟(jì)含義的豐富性上仍存在局限,后續(xù)可考慮通過(guò)文本分析的方法加以改善,提高環(huán)境和非財(cái)務(wù)信息的挖掘深度。②僅初步探索了市場(chǎng)制度對(duì)以環(huán)境信息為代表的非財(cái)務(wù)信息披露質(zhì)量的影響,囿于較高的數(shù)據(jù)獲取成本和指標(biāo)構(gòu)建難度,環(huán)境信息特別是非財(cái)務(wù)信息披露質(zhì)量的研究受到制約。因此,對(duì)非財(cái)務(wù)信息、自愿性信息披露質(zhì)量的測(cè)量和經(jīng)濟(jì)影響仍存在廣闊的探討空間,后續(xù)可由此入手進(jìn)行深入研究。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

汽車(chē)觀察(2016年3期)2016-02-28 13:16:26

中外會(huì)展(2014年4期)2014-11-27 07:46:46