烘干機市場走勢預測

2021-04-15 15:10:44張俊國葉紅

江蘇農機化 2021年2期

張俊國葉紅

谷物烘干機市場在經歷了2018-2019年的連續下跌之后,2020年終于迎來轉機,市場快速升溫,銷量大幅增長。市場來勢之洶涌、爆發力之強烈,出乎業內人士的預料,以致多數生產企業措手不及,因備料不足、物流不暢等原因,難以滿足市場需求,一些企業甚至出現供不應求的“斷貨”現象。2020年市場緣何一夜突變,2021年市場又意欲何往,值得探討。

1 市場升溫,循環式烘干機銷量大幅增長

市場調查數據顯示,2020年全國累計銷售谷物烘干機11 147臺,銷量同比增長29.63%。其中,循環式烘干機累計銷售10 817臺,銷量同比大幅增長31.21%;占比高達97.04%,較之2019年同期上揚1.17個百分點;連續式烘干機累計銷售330臺,銷量同比下降7.01%。谷物烘干機全年銷售額為16.48億元,同比增長9.72%。

原因分析:

1)谷物烘干機市場正處于成長期。我國糧食烘干機市場在經歷了2010年之前的漫長導入期之后,2011-2017年進入快速成長期。2018年、2019年因各種原因,增長進程戛然而止,出現斷崖式下滑,但并沒有改變市場正處于快速成長期的基本現狀。市場銷量連續兩年的大幅度下跌,產生了兩個后果:一是為正處于成長期的谷物烘干機市場的爆發積蓄了能量;二是形成市場“洼地”,為市場的強勢反彈提供了有利條件。

2)剛性需求強勁。我國谷物烘干機市場銷量雖然經歷了連續8年的高速增長,但保有量遠遠不能滿足烘干需求。統計數據顯示,2019年,全國谷物烘干機保有量僅有12.79萬臺,與實際需求量相去甚遠,市場潛力很大。

3)補貼政策助力。2020年,補貼政策從多方面給力,為市場增長提供支持。一是部分地區對烘干機實行疊加補貼;二是一些地方政府撥專款,對烘干機實行專項補貼;三是2020年全國各地購機補貼啟動早,較之往年至少提前兩個月。

4)糧食價格上漲,烘干收益增長。2020年普通稻谷價格上漲,提振烘干機市場消費信心,不少地方成立了烘干中心,開展“代清理、代干燥、代儲存、代加工、代銷售”服務,推動市場需求升溫。

2 結構調整,批次處理量在20~30 t的機型熱銷

作為谷物烘干機主流產品的循環式烘干機的市場需求大型化。市場調查數據顯示,2020年批次處理量在20~30 t、30 t以上型號烘干機的市場銷量分別為5 890臺和2 668臺,同比分別大幅度增長112.06%和27.55%,占比分別高達52.84%和23.93%。與之相反,批次處理量在10 t以下、10~20 t的烘干機的銷售量均出現較大幅度滑坡,全年分別銷售171臺、2 088臺,同比分別下滑51.78%和30.86%;占 比 分 別 為1.54%和18.73%,較之2019年同期分別下挫2.59%和16.39%。

原因如下:

1)終端用戶以大客戶為主。客戶中糧食加工商、糧食貿易商、糧庫經營者各占1/3,客戶購機需求均以大型烘干機為主。

2)近幾年,隨著農機服務組織、合作社的快速發展,谷物烘干中心應運而生,烘干中心以提供烘干服務為主要業務,大型烘干機勢必成為其購機首選。

3)江蘇、浙江、江西、安徽等區域市場已進入更新高峰期,市場更新多以大型機具為主,對烘干機大型化發展起到推波助瀾的作用。

4)農機購置補貼政策的推動。按政策規定,大型烘干設備補貼額度較高,進一步強化了機具大型化趨勢。

3 聚焦10大區域,市場集中度小幅上揚

當前,我國谷物烘干機主要用于水稻烘干。東北地區氣候干旱,除糧食貿易商、糧庫對烘干機有一定需求外,多數種植大戶的糧食干燥方式以晾曬為主,谷物烘干機市場發育不良。南方各個區域市場又因各地方政府補貼政策的差異,發展也不平衡,除江蘇、安徽、湖南、浙江、江西外,其它區域市場(如云貴、川、閩、粵、桂等市場)發展并不理想。

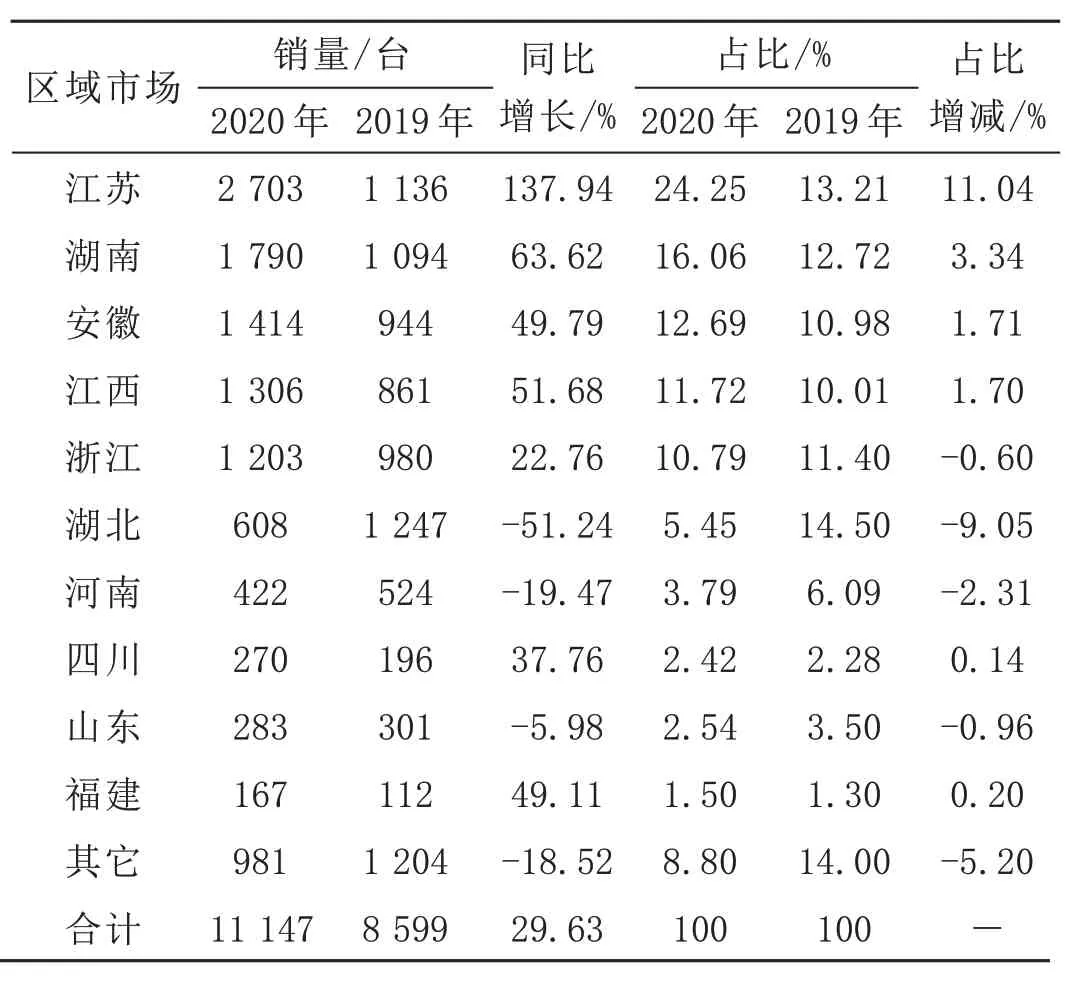

2020年10大主流區域市場累計銷售烘干機10 166臺,銷量同比增長37.47%;占比高達91.2%,較之2019年同期上升5.2%。各細分區域市場表現冷熱不均:江蘇市場銷量飆升,增幅高達137.94%;湖南、安徽、江西、浙江、四川和福建市場銷量大幅度增長,增幅均高于平均水平;浙江市場穩健增長;山東市場銷量小幅滑坡,湖北、河南市場銷量大幅度下滑。詳見表1。

表1 2020年谷物烘干設備市場銷售一覽表

4 品牌影響力不大,競爭格局尚未形成

因我國谷物烘干機市場進入門檻較低,缺乏市場規范和標準,導致產品質量良莠不齊。經過前幾年的洗牌、沉淀,生產企業已由市場高峰期的500多家,下降至目前的160家左右;即便如此,行業產能依然嚴重過剩,市場競爭慘烈,競爭格局尚未形成。

1)市場分食者眾多。烘干機用戶主要是糧食粗加工企業、糧食貿易商、糧庫、種糧大戶、農業合作社等農村經濟合作組織,目前用戶購買谷物烘干機的資金多來自于各級政府財政補貼和政府項目補助,自籌資金只占一少部分。非市場化因素的存在,加之缺少有效的監管機制,是造成谷物烘干機產品良莠不齊、魚龍混雜的主要原因。

市場調查數據顯示,2020年,谷物烘干機年銷量在100臺以上的28個品牌合計銷售烘干機8 078臺,銷量同比大幅度增長46.06%;占比72.47%,較之2019年同期上揚8.15%。另外135個品牌的總銷量市場占比不足三成。其中:銷量在10~100臺的品牌有68個,共銷售烘干機2 808臺,銷量同比下滑0.32%;占比25.19%,較之2019年同期下挫7.57%。銷售不足10臺的品牌多達67個,共銷售烘干機260臺,銷量同比增長3.5%;占比僅為2.33%,同比下挫0.59%。

2)缺乏領軍品牌。銷量排名第一的安徽正陽,全年銷量僅有861臺,市場占比僅有7.72%。

3)品牌優勢不明顯。突出表現為,排名前10的主流品牌銷量同比大幅增長,銷售額卻逆向滑坡。市場調查數據顯示,2020年排名前10的品牌烘干機總銷售為4 983臺,同比大幅度增長40.64%;占比44.7%,較之2019年同期上揚了3.5個百分點;與之相反,銷售總額僅有6.09億元,同比下降5.04%;占比36.93%,較2019年同期下挫5.74個百分點。銷售量增長銷售額卻下滑,意味著企業所銷售的谷物烘干機以中小型產品居多,說明其產品沒有競爭優勢。

4)競爭層次低,手段單一。谷物烘干機市場產品同質化嚴重,各個品牌的產品優勢并不突出,由此決定了市場的競爭仍停留在價格競爭的低層次。

5 利好與利空因素交織,市場有望穩步增長

2021年的谷物烘干機市場利好與利空因素交織,機遇與挑戰并存,從市場走勢上看,既不會出現下滑,也難以大幅度攀升。

5.1 利好因素

1)政策助力。減少糧食因霉變造成的損失,是確保國家糧食安全的不可或缺的重要措施之一。2021年新的農機補貼政策規定,對谷物烘干設備的補貼由補貼單臺烘干設備轉變為補貼烘干中心,農機補貼力度加大。

2)剛性需求強勁。一是市場增長空間依然很大。即使在烘干機保有量較大的地區,糧食烘干率依然偏低。以谷物烘干水平領先的江蘇省為例:2019年江蘇烘干機保有量為2.87萬臺(39.43萬kW),2020年全省糧食產地烘干能力僅有41%。其他省份烘干機保有量更低,云南、貴州、四川、廣東、廣西的烘干機保有量分別為0.44萬臺、0.13萬臺、0.26萬 臺、0.33萬 臺、0.27萬臺。二是近幾年玉米籽粒烘干機市場出現啟動跡象,對谷物烘干機市場貢獻率明顯提高。三是從小麥烘干機市場銷售情況看,黃淮海區域市場發展呈向好勢頭,對市場也有一定的支撐作用。

3)終端用戶群擴大。近幾年,谷物烘干機終端用戶群體不斷擴大,除過去的糧食加工商、糧食貿易商、糧庫三大需求主體外,糧食烘干服務組織、糧食加工中心、合作社等也紛紛加入谷物烘干機用戶之列,成為市場的新興主體,拓寬了谷物烘干機市場的需求渠道。

4)糧價攀升以及烘干機服務收益提高對穩定谷物烘干機市場也產生了積極的作用。

5.2 利空因素

1)谷物烘干機應用范圍依然較窄。當前谷物烘干機主要用于水稻烘干,玉米、小麥烘干市場啟動緩慢,這種情況近期很難發生改變。

2)區域市場發展不平衡。一方面,成熟市場剛性需求下降。江蘇、安徽、浙江、江西等省份水稻烘干機保有量持續增加,烘干水平不斷提高,市場飽和度越來越高,剛性需求下降。另一方面,新興市場發展不穩定。以“兩湖”市場為例,雖然近兩年有所啟動,但波動性很大,湖南市場銷量連續兩年出現大幅度增長,而湖北市場卻遭遇“兩連跌”。

3)谷物烘干機市場需求大型化趨勢強烈,勢必會擠壓市場需求數量。

4)2020年農機補貼“透支”嚴重。江蘇、安徽、湖南、江西、浙江市場補貼資金使用進度分別達到181.7%、201.86%、143.06%、146.14%和118.77%。

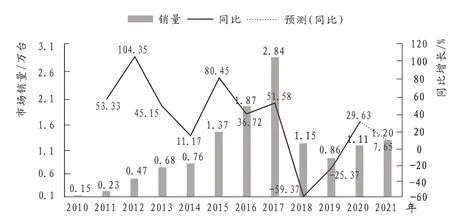

基于以上兩方面因素的分析,2021年谷物烘干機市場增幅收窄的概率很大,穩健增長成為市場的主旋律。預計全年銷量在1.2萬臺左右,同比增幅不超過10%。圖1為2010-2020年糧食烘干設備市場銷售情況與2021年市場預測。

谷物烘干機市場發展正處于新舊分水嶺上,隨著技術升級,“門檻低,標準舊”所引發的產品良莠不齊、競爭無序的現象終將被改變,隨之而來的是低質低價競爭時代的終結和職業化、專業化、精細化新時代的到來。

圖1 2010-2020年糧食烘干設備市場銷售情況與2021年市場預測

猜你喜歡

品牌研究(2022年27期)2022-09-28 00:30:14

品牌研究(2022年26期)2022-09-19 05:54:48

快樂語文(2021年36期)2022-01-18 05:49:06

小天使·一年級語數英綜合(2021年10期)2021-10-20 02:41:35

中國糧食經濟(2018年11期)2018-12-27 08:58:42

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

新農業(2016年17期)2016-08-16 12:02:38

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00