疫情壓力下,2020年中國紡織服裝出口超預期增長

2021-04-13 08:46:07中國紡織品進出口商會

進出口經理人 2021年3期

中國紡織品進出口商會

2020年,突如其來的新冠肺炎疫情對世界各國的經濟、貿易格局造成了重大影響,打亂了我國紡織服裝生產和貿易的節奏,致使出口一度陷入低谷。面對突發疫情,國家迅速應對、有效部署、積極防控,在最短的時間內贏得了“防疫戰”的勝利。在“六穩”“六保”政策的大力支持下,國內市場活力得到激發,企業信心逐步恢復,全體生產企業和外貿企業共同努力,加強上下游產業鏈協同,保障供應鏈暢通,打通外銷渠道,順利確保2020年全年對外貿易實現逆勢增長。紡織服裝作為重點出口商品,頂住了疫情帶來的巨大沖擊,在口罩等防疫物資的帶動下,全年出口實現超預期增長,成為拉動我國貨物貿易增長的重要動力。

2020年,我國紡織服裝對外貿易總額為3 198.8億美元,同比增長8%,占全國貨物貿易總額的6.9%。其中,出口額為2 962.3億美元,僅次于2014年出口額2 984.9億美元的歷史峰值,同比增長9.1%,占全國貨物貿易出口總額的11.4%;進口額為236.5億美元,同比下降4.1%;實現累計貿易順差2 725.8億美元,占全國貨物貿易順差的51%,同比增長10.4%,拉動全國貨物貿易整體出口增長1個百分點。

2020年中國紡織服裝對外貿易特點

第一季度出口大幅下降,第二季度起逐步反彈

受疫情影響,2020年春節后國內各地生產、物流嚴重受阻,加上長假使大量勞動力滯留在鄉,無法及時返工復工,紡織服裝生產和出口受到嚴重沖擊。第一季度,我國紡織服裝累計出口額僅463.5億美元,同比下降17.7%。第二季度,國內疫情得到有效遏制,生產基本恢復正常,但國外疫情開始大規模暴發,主要市場客戶開始取消、縮減訂單或要求延遲發貨,導致出口環節再次遇阻,傳統大宗商品出口均出現大幅度下降。但同時由于國外疫情蔓延導致口罩等防疫物資嚴重不足,以前占總量份額極小的口罩(屬于紡織品)出口劇增,迅速拉動當季紡織品整體出口實現63%的增長。第三、四季度,隨著感恩節、圣誕節、元旦等傳統節日對服裝、家紡用品等消費品的需求回升,以及東南亞、南亞等主要競爭對手的產業鏈、供應鏈受疫情影響不能滿足外部市場需求而產生的訂單部分轉移、回流到中國,服裝、家紡用品出口開始反彈,第四季度針梭織服裝和家紡用品出口止跌回升,紗線、面料降幅收窄。

對重點市場出口全部實現增長,在歐盟、美國、日本的市場份額回升

○ 對歐盟紡織類防疫物資出口增長迅猛,英國“脫歐”后與我國紡織服裝貿易往來更為緊密

2020年,我國紡織服裝對歐盟27國累計出口額為539.7億美元,同比增長34.4%。其中,紡織品出口額增長130%,主要由防疫物資拉動,紡織品類防疫物資(按8位HS編碼統計)出口額達218.9億美元,占我國對歐盟出口總額的40.6%;傳統大宗商品服裝出口額下降3.7%。

英國于2020年1月30日正式脫歐,隨著這一地區性不確定性因素“靴子落地”,英國與中國的貿易往來得到進一步發展。2020年,中英間全部貨物貿易總額同比增長7%,其中中國對英國出口額增長16.3%。在紡織服裝領域,中國對英國全年出口額為128.5億美元,同比增長83.3%,高增長主要由防疫物資拉動,但傳統大宗商品針梭織服裝的出口額增幅也高達31%,英國在中國針梭織服裝出口單一市場中的地位攀升至第3位。

○ 對美國出口先跌后漲,防疫物資成為最大亮點

美國是全球疫情最為嚴重的國家,是我國防疫物資出口最多的單一市場。2020年,我國紡織服裝對美國出口額為553.8億美元,同比增長22.6%,其中紡織品類防疫物資(按8位HS編碼統計)出口額為215.9億美元,約占我國紡織服裝對美國出口總額的39%。

2020年,我國傳統大宗商品對美國的出口下降明顯:紗線、面料分別下降21.6%和16%,針梭織服裝下降16.5%,只有家用紡織品增長3.5%。

○東盟成為我國服裝出口唯一實現增長的地區,疫情后雙邊仍有巨大的合作空間

在中國—東盟雙邊貿易協定的推動下,中國與東盟的經貿合作發展迅速。2019年,東盟超過美國成為中國紡織服裝第二大貿易伙伴。2020年,中國與東盟雙邊紡織服裝貿易額達到466.3億美元,同比增長0.65%。中國對東盟出口額為398億美元,同比增長1.9%,其中紡織品出口下降2.2%,服裝出口增長14.1%,東盟成為中國服裝重點出口市場中唯一實現增長的地區。

東盟作為我國在全球最主要的競爭對手,長期將紡織服裝業作為其重點發展行業,在吸引投資、加強基礎設施建設方面不斷深化,并將觸角進一步伸展至產業鏈的上游,拓展到紗線、面料領域,力求擺脫對中國原料的依賴。東盟紡織服裝對外貿易額逐年上升,與我國的差距正在迅速縮小,2017年其出口額尚不足我國出口額的1/4,2019年已迅速增長到接近我國出口額的30%。2020年,東盟紡織服裝出口同樣受到疫情影響,出口勢必將大幅減少,但其疫情后發展趨勢向好,我國與東盟間仍有巨大的貿易潛能和商機。

○日本在我國出口市場中的比重略有回升,服裝出口回落

2020年,我國紡織服裝對日本累計出口額為219.3億美元,同比增長10.3%,日本市場占我國紡織服裝出口總額的比重小幅回升至7.4%。其中,紡織品出口額在防疫物資帶動下增長74.5%,服裝出口額下降8.5%。

○對新興市場及“一帶一路”沿線國家出口小幅下降

2020年,我國對非洲、拉丁美洲及“一帶一路”沿線國家的出口全部下降,但降幅均不大,分別為1.4%、6.5%和5.7%,這些市場的未來表現依然值得期待。

○中國產品在歐盟、美國、日本市場中的份額全部回升

疫情之下,產業轉移愈發成為業內關注的焦點。從主要市場進口統計數據看,2020年,中國紡織服裝產品在歐盟、美國、日本等重點市場中所占的份額都經歷了從下降到增長的過程。疫情初發時,中國產品份額明顯下降,但隨著中國工業生產和貿易秩序的逐步恢復,以及疫情全球化蔓延,東盟等地也深陷其中,同樣遭遇停工、訂單減少的影響。第二季度末,中國在這些市場的份額已明顯回升,并將這股勢頭延續到了2020年年底。

根據歐盟統計局的統計,2020年1—11月,歐盟自中國進口紡織服裝金額為545.8億美元,同比增長52.3%,中國紡織服裝產品所占份額從2019年的30.8%升至42.9%,上升了12.1個百分點。根據美國商務部的統計,2020年,美國自中國進口紡織服裝金額為473.6億美元,同比增長17.9%,中國紡織服裝產品在美國市場的份額為38.6%,比2019年擴大近6個百分點,主要由紡織品帶動。根據日本財務省的統計,2020年,日本自中國進口紡織服裝金額為224.5億美元,所占份額從2019年的55.3%回升至58.76%,主要由紡織品推動,服裝仍然處于下降態勢。

防疫物資成為拉動出口增長的主動力,傳統大宗商品出口全部下降

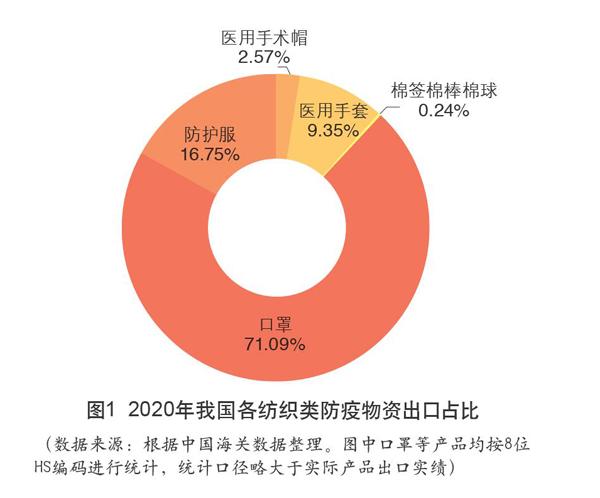

2020年,全球疫情暴發并持續蔓延使我國防疫物資成為拉動出口增長的主動力,全年按8位HS編碼(口徑略大)統計的口罩出口額為538.5億美元,同比增長71%,防護服出口額為127億美元,同比增長16.8%,加上醫用手術帽、醫用手套等產品的出口額,合計占紡織服裝總出口的25.6%,對全年出口增長形成了強力正向拉動作用。

傳統大宗商品出口則在疫情沖擊下全部下降,紗線、面料、家用紡織品和針梭織服裝出口額分別下降21.5%、17.7%、3.6%和8.7%。其中,紗線和面料的出口數量和單價下降速度相對更快,針梭織服裝降速稍緩。

在疫情推動下,2020年我國紡織服裝出口商品結構發生了重大改變,口罩出口的巨量增長帶動紡織品全年出口實現28.9%的高速增長,紡織品在紡織服裝整體出口中所占比重迅速擴大至52.3%,首次超過服裝(47.7%)。2020年,口罩在我國各紡織類防疫物資出口中的比重達71.09%(見圖1)。

東部大省出口份額略有下降,中部地區產業承接效應進一步顯現

2020年,我國紡織服裝出口額排名前5位的地區依次為浙江、廣東、江蘇、山東和福建。其中,廣東超過江蘇再次躍居出口第二大省。五省紡織服裝出口額合計占全國紡織服裝出口總額的73.7%,占比較2019年下降2.3個百分點。中部地區的產業承接效應進一步顯現,紡織服裝累計出口額為238.2億美元,占全國紡織服裝出口總額的8%,比2019年提升1.4個百分點。其中,湖北、安徽、江西等地出口均實現快速增長。尤其是湖北扛住了疫情帶來的巨大壓力,全年出口增幅高達104%。

紡織服裝進口先抑后揚,中間品和最終消費品進口量均未恢復增長

在疫情導致生產受阻、需求下降及中美貿易摩擦等因素影響下,2020年,我國紡織服裝進口未能恢復增長,全年累計進口額為236.7億美元,同比下降4.1%。下降主要集中在上半年,僅2—3月由于國內疫情嚴重,來自海外的捐贈物資猛增帶動進口連續增長,其余月份全部出現兩位數下降,累計進口額同比下降9.4%。下半年,國內生產逐步恢復、訂單增加,對中間品的需求回升,且人民幣匯率從貶值轉為持續升值利于進口,帶動進口8—12月連續4個月實現增長,累計進口額同比增長4.4%。

從產品結構看,2020年全年紡織服裝進口下降主要受紡織品拖累,紡織品全年累計進口額為141.7億美元,同比下降9.8%;服裝進口額為94.95億美元,同比增長6.2%。

疫情對中國紡織服裝外貿形成的短期效應和長期影響

短期內造成的激增效應將逐漸消退,產業轉移仍將持續原有速度和路徑

疫情屬于突發、偶發事件,在短期內會對全球貿易走向形成應激效應,迅速將訂單集中到少量具備完整產業鏈并在第一時間恢復產能的國家和地區,如2020年下半年印度訂單一度回流中國;市場的采購意向也再次轉回中國,使中國在主要出口市場的份額快速回升。

2021年年初,全球疫情仍持續肆虐,新冠病毒或將在較長時間內與人類并存。但隨著疫苗的大量問世和接種,疫情總有一天會過去,相信把未來關鍵的1~2年挺過去之后,全球經營秩序和貿易、投資活動將恢復正常,紡織服裝的貿易格局也會逐步回歸疫情前的狀態。其中一個主要動向是中低端紡織服裝產業將繼續從中國向外轉移,且轉移的速度和規模將進一步加快、擴大。主要承接方仍是東南亞、南亞及非洲等新興發展地區。從數據上看,中國產品在主要出口市場的份額將延續疫情前的下降趨勢。

長期看,國際市場多元化成趨勢,發達經濟體將進一步減少對“中國制造”的依賴,中國與發展中國家和地區的競爭合作關系更加穩固

疫情并沒有讓全球形成合作共識,反而加劇了各國間的不信任和脫鉤。出于對經濟和產業安全的考慮,部分發達國家,如美國、日本等不斷出臺政策吸引產業回流,促進本地供應或趨向“鄰近采購”,產業鏈區域化將成為后疫情時代的主要風潮。最突出的是美國,“奧巴馬時代”就提出“購買美國貨”,并出臺相關制造業促進法案、稅收優惠政策等多項優惠措施提振美國制造業。特朗普上臺后在全球范圍內推行單邊主義,強化美國利益優先,吸引制造業投資向美國國內回流。

雖然龐大復雜的紡織服裝產業鏈不可能在一朝一夕間就能順利回流至本地,但會導致美國、日本等國從減少對中國依賴的角度出發,加速將采購向東南亞或周邊地區布局。未來隨著疫情消退,這些地區的供給條件將所有改善,它們為挽回損失,或加快與中國爭奪市場,中國面臨的外部環境將更加復雜嚴峻。

在競爭的同時,始終堅持擴大改革開放的宗旨將進一步引領中國與東盟等國加深在產業鏈建設、中間品貿易方面的合作。2020年,區域自由貿易安排取得了巨大成果:11月15日,區域全面經濟伙伴關系協定(RCEP)正式簽署。對于中國紡織服裝業來說,首次與第二大單一出口市場日本建立自由貿易協定且協定中區域內原產地累積規則最為“實惠”。協定生效后,將對中國紡織服裝業擴大貿易規模及深化產業鏈合作產生積極和深遠的影響。除此之外,中國與“一帶一路”沿線國家始終保持著友好的合作關系,其中許多國家和地區在疫情中得到中國的物資和醫療援助,與中國的友誼歷久彌堅,在疫情后也仍將與中國保持密切交往,雙邊貿易將迅速恢復并進一步擴大。

總結成績,正視差距,邁進“十四五”發展新征程

疫情“大考”下,中國紡織服裝業優勢地位進一步凸顯

經過30年的發展,中國紡織服裝產業已形成垂直完整的產業鏈和供業鏈基礎,成為全球最大的紡織服裝產業鏈中心和供業鏈樞紐,擁有龐大的國內消費市場。如今,中國纖維加工總量超過世界比重的50%,化纖產量約占全球的70%,紡織服裝出口額占全球的34%,年紗產量超過2 600萬噸,布產量近400億米,線上企業服裝類消費品零售額達8 000多億元,網上穿類商品零售額逐年遞增。

面對突發疫情,中國的產業鏈、供應鏈經受住了沖擊,國內企業迅速復工復產,部分企業調整產能,轉產口罩、防護服等醫療物資,為穩定全球消費和抗擊疫情做出了巨大貢獻,彰顯了中國強大的制度優勢和化解突發危機的能力。

根據中國海關公布的數據,2020年3—12月,中國共向全球出口口罩2 242億只,相當于為中國以外的全球每個人提供了近40只口罩,另出口防護服23.1億件,外科手套29.2億雙。2020年下半年,疫情肆虐全球一度導致東南亞、南亞等地無法承接訂單,致部分訂單回流中國,填補了部分國家和地區的供給缺口。這進一步證明中國擁有良好的產業基礎和穩定的產業結構,產業韌性強、靈活度大,企業有責任、能擔當。這些優勢短期內無法被替代、被超越,中國紡織服裝產業在未來較長的一段時間內仍將占據全球主要地位。

正視行業存在的弱點,努力縮小與發達國家之間的差距

第一,我國紡織服裝產量和出口規模龐大,但利潤率普遍不高,近年整體利潤水平持續下降。目前,只有小部分擁有品牌和自主創新能力的大型、超大型企業能夠獲得較高的利潤回報,大多數中小紡織服裝企業的利潤率依然較低,出口企業的平均凈利潤率僅有3%~8%。與此同時,行業整體利潤總額持續回落。根據國家統計局公布的數據,2016—2019年,我國紡織業規模以上工業企業利潤總額逐年遞減,4年間下降了50%,服裝服飾業利潤總額下降了38.6%。2020年,紡織業在防疫物資帶動下實現利潤總額1 105.4億元,恢復7.9%的增長;服裝服飾業利潤總額為640.4億元,下降21.3%。

第二,多數企業微利生存,抗風險能力亟待提升。由于利潤率低,行業對匯率波動等外界因素的變化更為敏感。2020年,美元兌人民幣匯率發生了“過山車”般的波動,人民幣匯率呈現先貶后升的走勢。人民幣兌美元一年內上漲了6.47%,疊加下半年出現的集裝箱供應緊缺、海運費用上漲現象,導致外貿企業,尤其是中小企業的利潤見底甚至無利可賺。

第三,我國紡織服裝行業的生態仍有待優化,在品牌建設、節能環保、前端研發和成品設計、價值鏈掌控及出口定價權方面仍與發達國家存在明顯差距。我國需要進一步推動全產業高質量發展,提升行業軟實力,成為真正的制造業強國。

“十三五”實現圓滿收官,期待“十四五”再創佳績

“十三五”期間,我國紡織服裝對外貿易進入平穩發展階段,貿易總額、出口額和進口額年均增幅分別為2.5%、2.7%和0.3%。2020年,紡織服裝生產和出口在疫情下實現逆勢增長,取得圓滿收官。

2021年將開啟“十四五”規劃新征程,我國紡織服裝業面臨新時代、新要求,應力爭在國家支持政策的護航下,繼續深化調整,加快科技創新研發與品牌建設,推進產業升級;外貿出口在鞏固原有市場的同時,積極開拓新興市場,加強與東盟國家的產業合作;繼續尋找“投資價值洼地”,充分利用現有多、雙邊自貿協定優惠措施提前布局;持續補短板、增利潤,擴充軟實力;在復雜嚴峻的國際經濟形勢下,試點內銷,構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。

長風破浪會有時,直掛云帆濟滄海。我們相信,中國紡織服裝業在“十四五”時期及更遠的未來必能行穩致遠,實現跨越式發展,取得更加輝煌的成績。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

化工管理(2021年7期)2021-05-13 00:45:12

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

流行色(2005年4期)2005-04-29 00:44:03