后疫情,2021 年豬價走勢如何?

2021-04-13 07:08:08供稿布瑞克咨詢沈園冰林國發

廣東飼料 2021年2期

關鍵詞:疫情

◆供稿┃布瑞克咨詢 沈園冰、林國發

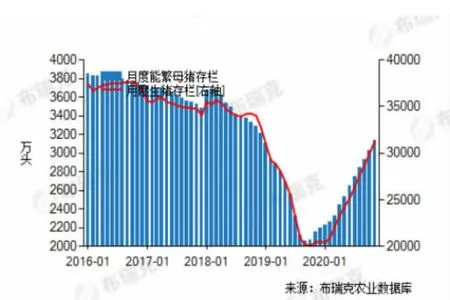

2020 年,我國生豬養殖業在政策支持復產和行業持續盈利的雙重推動下,產能恢復明顯提速。統計局數據示,截止至2020年末,我國生豬存欄量已達到40650 萬頭,相當于 2017 年生豬存欄量的94.9%。同時,全國各省的生豬存欄量也在持續恢復,個別省份的生豬存欄量增幅已超過3 成。在沒有出現重大生豬疫情的前提下,我國生豬供應增長的大基調已經形成,2021 年豬價高位回調趨勢仍將是主旋律,但疫情不確定性仍會影響生豬產能恢復節奏,甚至可能導致階段性生豬供應偏緊,價格大漲。

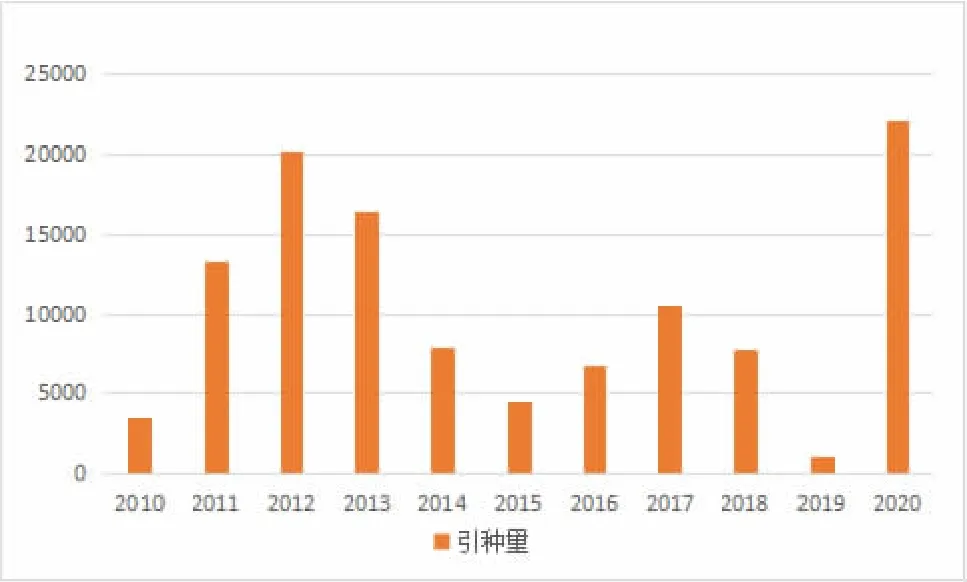

1 大量引種,生豬產能加速恢復

種豬作為生豬養殖基礎,我國祖代及曾祖代種豬主要通過引進為主,純本土豬比例少。隨著國內生豬自遺傳改良計劃實施以來,國內育種水平也逐步提升,而母豬整體繁育性能提升,母豬引種量需求有所下降,2016年生豬牛市,種豬引種量高點僅為10500 頭,而2011 年豬價牛市引種量高點達到20300 頭。

2018 年8 月爆發非洲豬瘟重創國內生豬產能,按照農業農村部數據到2019 年9 月能繁母豬存欄僅為2017 年末 6 成左右,市場甚至認為不足5 成。種豬產能損失需要更長時間恢復,且國內種源嚴重受損需要大量進口種豬來補充。

數據顯示,截至2020 年12月末全國種豬進口達到22100頭,高于2012 年20300 頭高點,遠高于2017 年10500 頭。

從過去2 個豬價大周期來看,引種數據可以看出每輪豬價牛市中后期,種豬引種量爆發性增長,并在牛市結束第二年出現引種該周期最大年度引種量。母豬產能回升同時種豬引種量高于過去2 個周期引種量,除了2019 年引種量偏少外,很大因素是足夠高養殖及繁育利潤,各大養殖集團不計成本引種種豬。

引種祖代種豬大概6-7 個月可以產仔,提供第一批父母代種豬,父母代一年后可以提供商品代種豬,該因素也是2020 年末一些大型養殖集團加快淘汰2019 年下半年臨近補欄的三元母豬,該因素也是一些大集團近期宣稱在2021 年大量淘汰母豬重要條件。隨著時間推移生豬種源持續恢復。并可能在2021年種能繁母豬全面恢復到2017 年末水平,參考2019 年四季度末肉雞種源全面恢復并出現過剩,肉雞2020 年經歷一整年養殖虧損。

種源大量引進及各大集團和養殖戶深挖母豬產能。根據繁育周期推算母豬繁育時間,節點從2019 年9 月份生豬產能跌至最低點計算,2020 年6-7 月能繁母豬得到較好恢復,仔豬及后備母豬價格也驗證母豬存欄恢復。布瑞克監測情況,從2020 年下半年母豬呈現高補欄,高淘汰情況,且補欄量顯著高于淘汰量,高補欄得益于上游種源恢復,二元后備母豬供應增加,高淘汰主要是二元后備母豬供應增加,養殖戶開始淘汰之前三元母豬,置換更高性能二元母豬。預計2021年中之前能繁母豬將呈現高淘汰、高補欄情況局面,但整體母豬產能恢復顯著增加,有利于整個生豬產能加快提升。

按照農業農村部數據截至2020 年12 月,能繁母豬產能恢復到2017 年末95%,并有加快恢復趨勢。2020 年豬種精價格變化也充分表明能繁母豬數量增加,2020 年4-5 月開始豬精價格大幅上漲,優質豬精一度供不應求。海關未統計單獨豬精進口量,但從除牛精外動物精液進口量可以大概看出豬精進口價格瘋狂上漲,若以0.5mL 為一劑量大概估算種精進口價格由2018年約 1.86 元 /劑,到了 2020 年直接翻倍達到了9.86 元/劑。國內大型種豬場種精也從正常20~30元/劑量飆升到50~60 元/劑量。

農業農村部數據顯示2020年12 月能繁母豬存欄量已達4165 萬頭接近常年同期水平。按照 PSY=18 計算,2021 年可新增7.49 億頭仔豬。按折損率5%計算,可供應的商品豬約為7.11 億頭,加上淘汰的商品代母豬,整體出欄量約為7.26 億頭,生豬完全能滿足市場需求,當然該假設生豬病情穩定,而目前疫情仍是影響豬價主要因素,該因素可能會放緩生豬產能恢復進度。

2 2020 年 12 月至 2021 年2 月生豬疫病及市場反應

進入2021 年,新冠疫情趨于緩和,非洲豬瘟疫情零星反彈。據農業農村部消息,1 月21日,廣東省梅州市平遠縣報告發生一起疑似因違規調運輸入的非洲豬瘟疫情。2 月12 日,新疆生產建設兵團第十三師報告發生一起非洲豬瘟疫情。此外,2021 年 2 月,《中國獸醫學報》刊出的由軍事科學院軍事醫學研究院軍事獸醫研究所完成的研究論文《1 株非洲豬瘟病毒自然變異毒株的鑒定》稱,生態學研究中,從主動監測的樣品中分離到1 株源自湖北某地的非洲豬瘟病毒(ASFV)自然變異株。

一些機構認為近期疫情非常嚴重,12 月末到1 月中急性腹瀉、藍耳、五號病,急性腹瀉病情全國均出現,藍耳及五號病局部地區出現,但因有疫苗防控到位,1 月中病情就趨于穩定。市場傳言非洲豬瘟疫情嚴重,一些媒體甚至解讀為非洲豬瘟病情全國性,導致養殖場戶恐慌性出欄,甚至出現清欄情況。最終了解情況為山東全省、河南、河北疫情較為嚴重,跟一些山東、河南、河北養殖場戶溝通其觀點也是聽說附近有疫情,但自己豬場沒問題,目前存欄正常。

近期生豬病情疊加了年前部分養殖過于樂觀,持續壓欄,隨著豬價下跌,養殖戶恐慌心理增加,加重豬價下跌,導致部分150~220 斤生豬也著急出欄,不利有2 季度大豬供應。

3 企業產能分化,行業規模化程度繼續提升

2020 年,牧原股份全年的肥豬銷量達1811.4 萬頭,居于首位。溫氏股份全年出欄商品豬954.6 萬頭,正邦科技全年出欄商品豬730.53 萬頭,較溫氏股份仍有一定差距。

豬企業績紛紛飄紅,對于生豬養殖頭部企業來講,凈利潤增長都超過了100%。生豬養殖本就屬于資本密集型產業,而近年飼料成本和人工及疫苗防疫成本的增加進一步增加了生豬養殖成本。生豬養殖有愈加集中在擁有資金優勢的企業的趨勢。2021 年仍是擁有母豬者得天下,前提做好生物防控,確保生豬出欄量。

4 2021 年豬價展望及風險點評估

我國生豬養殖業在政策支持復產和行業持續盈利的雙重推動下,產能恢復明顯提速。統計局數據顯示,截止至2020 年末,我國生豬存欄量已達到40650 萬頭,相當于 2017 年生豬存欄量的94.9%。同時,全國各省的生豬存欄量也在持續恢復,個別省份的生豬存欄量增幅已超過 3 成。2020 年 8 月初及 2020年12 月末良好氛圍豬價均未能突破2019 年10 月高點。豬肉進口暴漲補充國內肉豬供應,凍豬肉進口已經占豬肉供應10%。生豬產能恢復,特別是隨著2020年引種母豬陸續釋放產能,2021年中后生豬產能將完全恢復到2017 年末水平,理論上到了2021 年二季度生豬存欄也逐步優化,從之前中小豬、母豬比例高轉變為各階段生豬占比合理。

圖1 2010-2020 年種豬引種量/頭

圖2 生豬存欄及能繁母豬存欄

圖3 2020 年生豬上市企業銷售情況

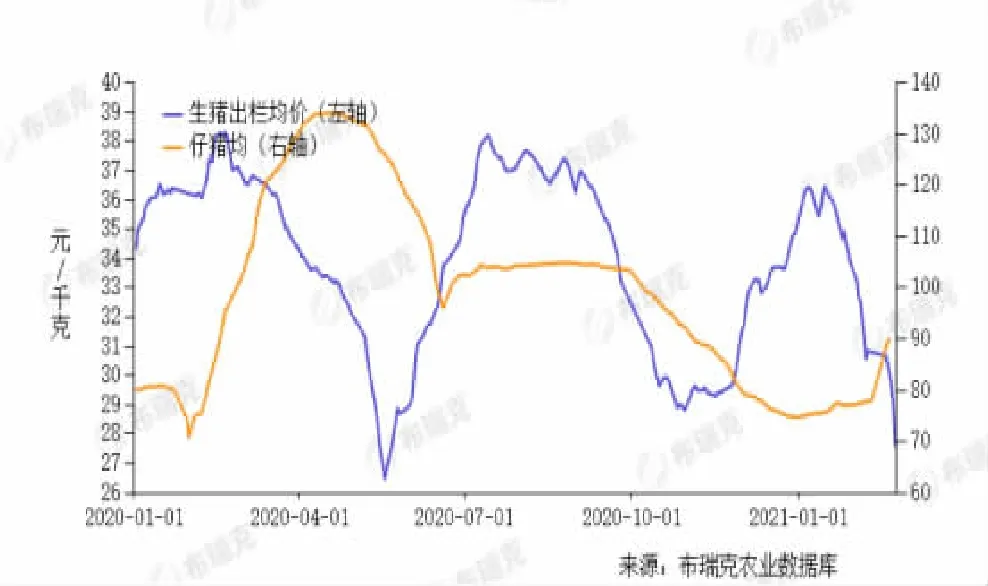

圖4 2020 至今仔豬及大豬價格走勢

2020 年 12 月中到 2021 年1 月疫病可能會改變生豬產能恢復節奏,導致階段性生豬供應變化。直觀從價格來看,截至2 月22 日全國生豬均價已跌至13 元/斤,山東、河南及東北部分屠宰場收購價格已經跌破12 元/斤,且一些豬場明確對牛豬、“破”豬拒收。而2021 年1 月中全國豬價超過18 元/斤,恐慌性大跌引發部分小體重生豬也出欄,甚至部分山東、河南、河北部分地區出現清欄情況,市場傳言疫情嚴重。

1 月中豬肉深加工備貨結束,屠宰企業開始壓減屠宰量,而前期大量壓欄豬開始著急出欄,豬價開始走低,期間部分地區生豬病情,引發部分養殖戶恐慌拋售也加重市場下跌。這種恐慌在春季進一步強化,前期大量進口凍肉開始陸續出庫,國內豬肉需求淡季,部分出現病情的地區生豬持續恐慌拋售,整個市場極度恐慌,部分地區豬價連續三天出現1 元/斤的下跌。

恐慌下跌,一些 150~220 斤生豬也跟隨出欄屠宰,必然影響了4-5 月大豬供應,而12 月中到1 月急性腹瀉及五號病降低了仔豬存活,影響6-7 月大豬供應,本輪恐慌殺跌仍會延續一定時間,消化前期養殖過度樂觀壓欄“牛豬”,另外市場也需要時間消化巨量進口凍肉出庫帶來壓力,但到了4 月中旬大豬供應下降問題逐步體現出來,豬價有望穩步上漲,并可能在6-7 月大豬出現階段性供應偏緊。

表1

2020 年 12 月到 2021 急性腹瀉,五號病、藍耳等導致仔豬死亡率提升,仔豬供應下降,春季后出現大豬價格進一步下跌,小豬價格反彈,表明前期疫病影響影仔豬存欄,甚至局部地區可能影響母豬存欄,該因素很可能會導致6-7 月市場可供應大豬數量下降,并引發階段性養殖戶壓欄,進而導致9 月后豬價可能出現大跌。

2021 年豬價仍將呈現類似2020 年區間震蕩,春季前后豬價恐慌殺跌可能持續到3 月,全國豬價跌至11 元/斤,持續恐慌殺跌,市場可供應大豬數量下降,轉為消化累積凍肉庫存,豬價逐步企穩回升,到4 月后豬價面臨反彈,并很可能5 月后形成階段性壓欄持續到8 月,豬價在7 月末8 月出現年度高點,屆時豬價回升到 17~18 元 /斤。9 月再度走低,不排除在10 月階段性跌破10 元/斤。整體來看,病情一定程度改變大豬供應恢復節奏,6-7月階段性大豬供應緊張,病情對生豬產能恢復影響需要到3 季度及4 季度才逐步平復,三季度平復主要以前期壓欄實現,4 季度平復主要通過產能恢復實現。

2020 年末及2021 年初急性腹瀉、非瘟新毒株疫情抬頭的影響,部分地區豬價行情存在一定反復,是否會帶動全國豬價階段性反彈還需進一步評估,但整體預計后市豬價出現反彈時間和幅度都有限,整體2021 年豬價仍將以回調走勢為主。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48