滬深兩市行業板塊尾部相關性研究*

——基于M-Copula-t-GARCH模型

2021-04-11 12:46:10楊龍江

河南工學院學報 2021年5期

楊龍江

(河南工學院 管理學院,河南 新鄉 453003)

0 引言

股票市場的相關性,因其對投資者制定投資策略及對政府部門制定金融政策等都有著重要的參考價值而日漸成為金融領域的研究熱點。

目前關于股票市場的相關性研究可歸為兩類:第一類是關于股市收益率的相關性研究,討論金融市場一體化帶來的資產收益率的相關性變化。如崔珍等對滬深股市之間的聯動性進行了研究,發現上證綜合指數與深證成分指數之間存在長期的聯動效應,且在危機背景下,滬深股市表現出更強的短期聯動性[1]。劉光強對滬港兩市之間的相關性進行了研究,發現“滬港通”實施之后兩市之間的相關程度提升了12%左右,且港市對滬市的影響逐漸增強[2]。李岸等對中國股市的國際聯動性進行了研究,發現隨著經濟全球化的加深,全球股市收益率聯動性逐漸增強[3]。第二類是關于股市收益率波動性的相關性研究,討論股市的“波動溢出”效應。李鈺對亞洲具有代表性的中日韓印四個國家的股市收益率波動性進行了研究,結果表明,四個股票市場都存在波動聚集性和沖擊的非對稱性[4]。田海濤等對股市收益率與其波動率、股市收益率與其自相關性之間的關系進行了研究,發現波動率越高的股票月均收益率越高,且自相關性越強的股票月均收益率也越高[5]。

綜上可見:(1)絕大多數文獻都在研究股市整體間的相關性,很少研究股市板塊間的相關性,而行業政策的發布、新技術的產生等會直接或間接地對相關板塊的股價造成影響,從而影響投資者的投資策略,因此板塊間的相關性是不容忽視的。(2)絕大多數文獻采用Pearson相關系數來度量收益率或波動率之間的相關性,但是尾部相關系數在描述金融序列的相關關系時具有更好的特性。股市間的尾部相關性分析,不僅能幫助投資者尋找投資機會,通過恰當的投資組合獲得穩健的收益,而且能幫助金融機構規避“流動性風險”,因此股市間的尾部相關性研究更應引起廣泛的關注。

鑒于上述分析,本文以滬深兩市為研究對象,依照中國證券監督管理委員會(CSRC)上市公司的行業分類標準,從兩市19大板塊中,依市值及股票份額各選取了8大板塊進行研究,度量了各板塊間尾部相關性并據此構建了最優投資組合策略。

1 M-Copula-t-GARCH模型

M-Copula-t-GARCH模型用以研究金融市場間的相關程度與相關模式[6]。該模型的估計與評價分兩步:首先用t-GARCH模型來模擬變量的邊緣分布,其次用M-copula函數來描述變量間的相關模式。

1.1 t-GARCH模型

低階GARCH模型的效能相當于高階ARCH模型,它使模型的識別和估計變得比較容易[7]。t分布可以很好地描述金融序列的尖峰、厚尾、偏斜等分布特性。一般情況下,t-GARCH(1,1)模型可以較好地擬合金融序列的波動情況。模型如下:

(1)

1.2 M-Copula模型

Copula函數是連接n維聯合分布函數與其n個邊緣分布函數的橋梁,較之傳統的相關性度量方法,其具有邊緣分布的選擇沒有限制、可將研究對象的層次結構予以明確描述等諸多優點[8]。Archimedean Copula函數族有三個主要函數,即:Gumble Copula、Clayton Copula、Frank Copula,韋艷華等人將這三個函數線性組合起來,構成一個混合Copula函數,記為M-Copula函數,模型如下:

M-Copula=wGCG+wCCC+wFCF

(2)

式中:wG、wC、wF分別為 Gumble Copula、Clayton Copula、Frank Copula函數的權重系數,wG,wC,wF≥0且wG+wC+wF=1。

1.3 M-Copula-t-GARCH模型

t-GARCH模型可以較好地擬合具有尖峰、厚尾、偏斜等分布特性及異方差、波動聚集等波動特性的高頻金融數據。M-Copula模型能夠更加準確、全面地描述金融序列間的相關關系。故M-Copula-t-GARCH模型有利于探索高頻金融序列間的多種相關關系,適用性較強。

2 M’-Copula-t-GARCH模型

本文在分析了M-Copula模型中各Copula函數在相關性分析上的應用特點后提出了M’-Copula-t-GARCH模型,該模型更適合于描述金融變量間非對稱的尾部相關關系。

2.1 M’-Copula模型的構建

由于收益率序列具有高頻金融數據的分布及波動特性,所以邊緣分布的擬合依舊選擇t-GARCH(1,1)模型。本文旨在研究板塊間的尾部相關性,下面對Archimedean Copula函數族中的三個主要函數與尾部相關性度量的關系做一簡要分析。

Gumble Copula函數表達式如下:

CG(u,v;α)=exp{-[(-logu)α+(-logv)α]1/α}

(3)

式中:參數α∈[1,∞),其密度函數呈“J”字形,上尾高,下尾低,能夠捕捉到上尾相關關系的變化。

Clayton Copula函數表達式如下:

CC(u,v;θ)=(u-θ+v-θ-1)-1/θ

(4)

式中:參數θ∈(-1,∞)且θ≠0,其密度函數呈“L”字形,下尾高,上尾低,能夠捕捉到下尾相關關系的變化。

Frank Copula函數表達式如下:

(5)

式中:參數λ∈R,其密度函數呈“U”字形,具有對稱的尾部,無法捕捉到隨機變量間非對稱的尾部相關關系。

鑒于Frank Copula函數的特征,本文只將Gumble Copula與Clayton Copula函數線性組合起來,構成改進的M-Copula函數,記為M’-Copula函數,模型如下:

M′-Copula=wGCG+wCCC

(6)

式中:wG、wC分別為 Gumble Copula和Clayton Copula函數的權重系數,wG,wC≥0且wG+wC=1。

2.2 M’-Copula模型的評價

針對M’-Copula-t-GARCH模型,最優Copula函數的選取準則制定如下。

定義:設(ui,vi)(i=1,2,…,n)為取自二維總體(u,v)的樣本,則樣本的經驗Copula函數如下:

(7)

式中:u,v∈[0,1];I[]為示性函數,當ui≤u時,I[ui≤u]=1,否則I[ui≤u]=0;n為樣本個數。

(8)

使得d2最小的Copula函數即為最優Copula函數。

3 實證研究

3.1 數據準備

3.1.1 數據獲取

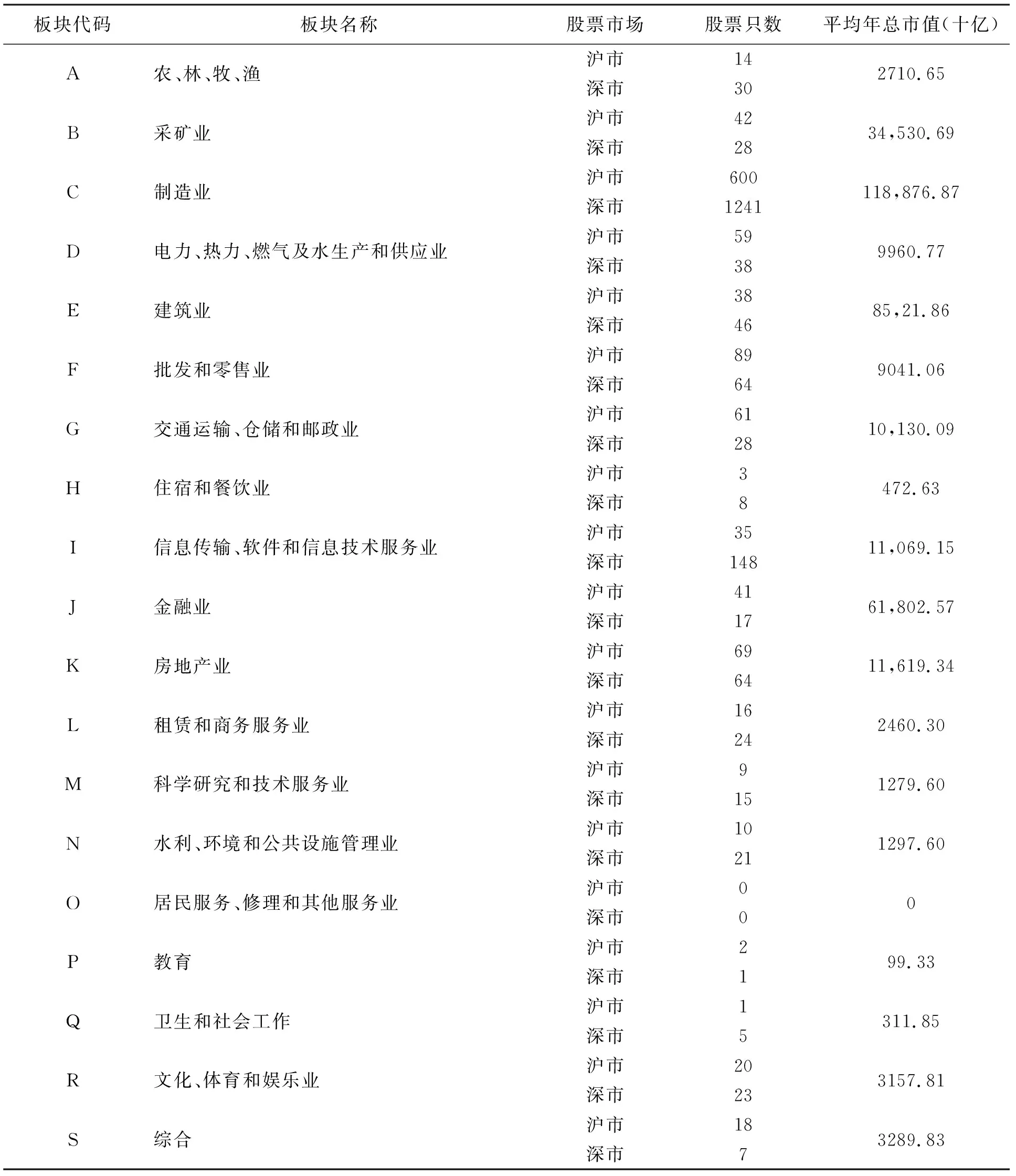

以滬深兩市為研究對象,依照中國證券監督管理委員會(CSRC)上市公司行業分類標準,將滬深兩市劃分為19大板塊,兩市2011年1月1日至2016年6月30日各板塊平均交易股票數及平均年總市值如表1所示。

表1 19大板塊信息一覽表

板塊市值與股票數在很大程度上反映了板塊的活躍性。其中板塊A、B、C、D、G、I、J及K等8大板塊平均年總市值之和占所有板塊總和的89.7%,交易股票數分別占各市總數的81.72%和88.16%,說明這8大板塊的數據具有很強的代表性,因此本文選取這8大板塊進行研究。

因C板塊公司數量過多,需進行隨機抽樣,依據經驗法則,各抽取180個和125個公司作為研究樣本[9]。最后從RESSET數據庫中下載8大板塊所有下屬公司2011年1月1日至2016年6月30日的股票日數據。

3.1.2 板塊收益率的計算

流通市值是由某特定時期內可交易的流通股股數乘以股價得到,選取流通市值為權重來計算板塊收益率,公式如下:

(9)

為方便起見,本文以Sh_a、Sh_b、Sh_c、Sh_d、Sh_g、Sh_i、Sh_j、Sh_k分別表示滬市板塊A、B、C、D、G、I、J、K的板塊收益率序列;以Sz_a、Sz_b、Sz_c、Sz_d、Sz_g、Sz_i、Sz_j、Sz_k分別表示深市板塊A、B、C、D、G、I、J、K的板塊收益率序列。

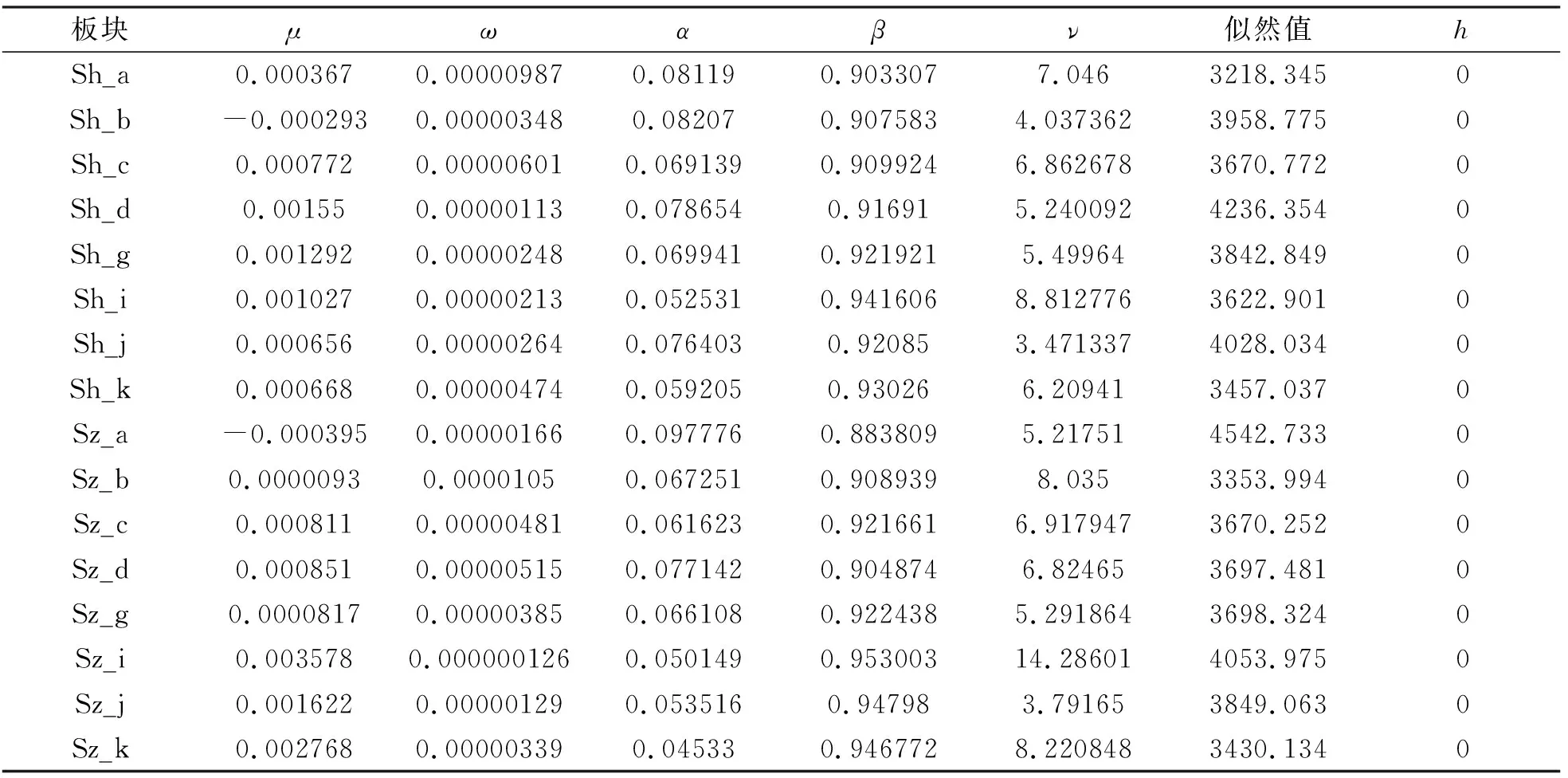

3.2 t-GARCH模型的估計

采用t-GARCH模型擬合16大板塊收益率序列的邊緣分布,并對過濾后序列進行概率積分變換,檢驗變換后序列是否服從i.i.d(0,1)均勻分布。估計結果如表2所示。

表2 t-GARCH模型的參數估計及檢驗結果

h=0表示服從i.i.d(0,1)均勻分布。對變換后序列做自相關檢驗,發現各序列均是獨立的。因此變換后各序列均服從i.i.d(0,1)均勻分布,說明用t-GARCH(1,1)模型來描述收益率序列的邊緣分布是充分的。

3.3 M’-Copula模型的評價與估計

對M’-Copula模型進行參數估計前,需要對其可行性與優越性進行檢驗。

3.3.1 M’-Copula模型的擬合優勢

分別用Gumbel Copula、Clayton Copula和M’-Copula模型來描述積分變換后新序列間的相關結構,并采用式(8)的評價標準判斷模型的優越性。滬市A板塊與深市A板塊間的相關性檢驗結果如表3所示。

表3 Gumbel和Clayton以及M’-Copula的擬合優度比較

可見M’-Copula模型的d2最小,表明M’-Copula模型最具可行性與優越性。其他板塊的檢驗結果與上表一致,限于篇幅,不再贅述。

3.3.2 M’-Copula模型的估計

尾部相關系數與Copula函數中參數的關系如表4所示。

表4 尾部相關系數與Copula函數中參數的關系

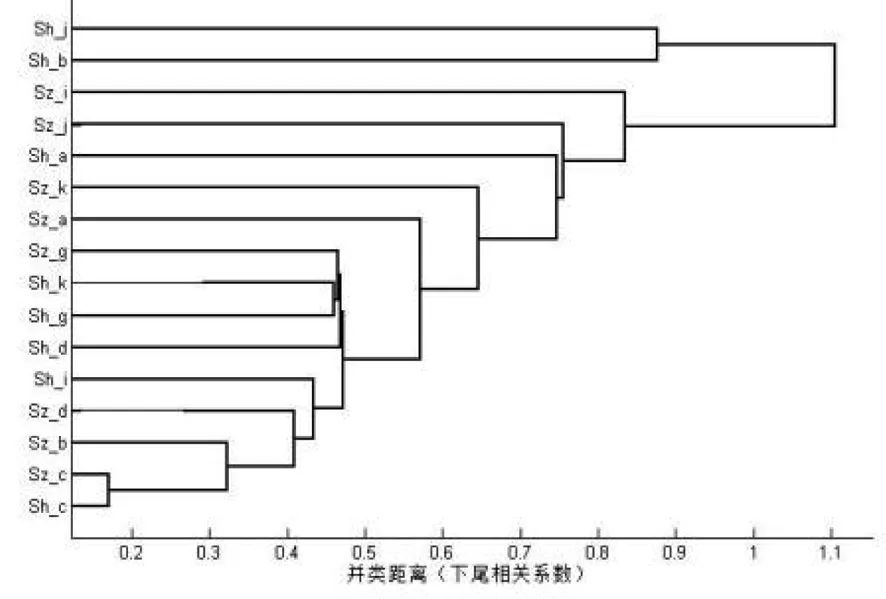

為直觀表示滬深兩市16大板塊間的尾部相關性,分別以上尾相關系數、下尾相關系數為并類距離做聚類譜圖,分別如圖1、圖2所示。

圖1 上尾部相關系數的聚類譜圖

圖1最后4次并類不一致系數的增幅依次為0.1451、0.5539、-0.1161、0.2547。倒數第3次并類不一致系數有大幅增加,倒數第4次并類效果較好。故考慮上尾相關時,16大板塊可分為4類:第1類是Sh_a;第2類是Sh_j;第3類是Sz_i;第4類是其他。當股價高漲時,為降低投資風險,可將資金以適當比例分散投資于這4大類中。

圖2最后1次并類的不一致系數有大幅增加,倒數第2次并類效果較好。故考慮下尾相關時,16大板塊可分為8類:第1類是Sh_b;第2類是Sh_j;第3類是Sh_a;第4類是Sz_a;第5類是Sz_i;第6類是Sz_j;第7類是Sz_k;第8類是其他。當股價猛跌時,為降低投資風險,可將資金以適當比例分散投資于這8大類中。

圖2 下尾部相關系數的聚類譜圖

綜合考慮上下尾相關情況時,發現上尾聚類結果包含在下尾聚類結果中,且下尾最終聚類結果為8類,多于上尾的3類,說明股價高漲時板塊間的聯動性更強,市場對利好消息的反應更為敏感。兩市農、林、牧、漁板塊下尾相關性不顯著,兩市金融業板塊下尾相關性也不顯著,進一步說明市場對利空消息的反應相對較慢。

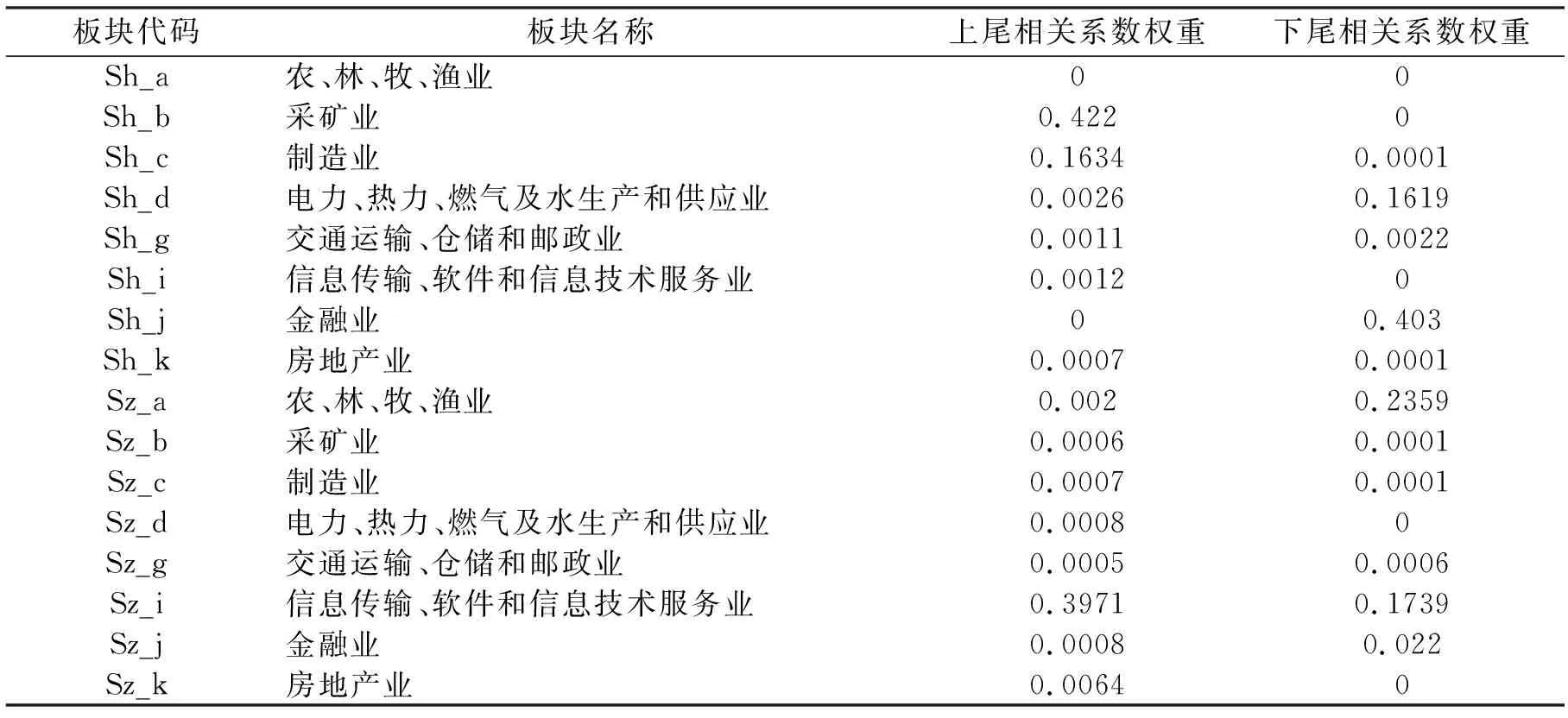

聚類譜圖只是直觀、定性地給出了16大板塊的大致分類。下面本文利用馬科維茨投資組合理論中著名的均值-方差分析方法確定出16大板塊最優投資組合策略。首先計算16大板塊上、下尾相關系數的方差-協方差矩陣,然后通過求解二次規劃得到最優投資組合策略,如表5所示。

表5 滬深兩市16大板塊最優投資組合

由表5可見,考慮上尾相關時,最優投資組合為:滬市采礦業42.2%,深市信息傳輸、軟件和信息技術服務業39.7%,滬市制造業16.3%,深市房地產業0.64%,其余板塊股票可少量持有或不再持有;考慮下尾相關時,最優投資組合為:滬市金融業40.3%,深市農、林、牧、漁23.6%,深市信息傳輸、軟件和信息技術服務業17.4%,滬市電力、熱力、燃氣及水生產和供應業16.2%,深市金融業2.2%,其余板塊股票可少量持有或不再持有。

4 結語

金融資產的相關性分析,特別是尾部相關性分析不僅有助于投資者和投資機構對資產更好地進行組合投資,而且有利于投資者和投資機構規避金融市場的流動性風險。以往文獻很少研究股票市場板塊間的相關性,本文基于M’-Copula-t-GARCH模型對滬深兩市16大板塊尾部相關性進行了實證研究,并據此給出了投資組合建議。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

股市動態分析(2016年5期)2016-09-29 12:42:27