關于W事業單位預算管理中的問題與對策探討

2021-04-07 10:39:31肖倩倩雷銀生

今日財富 2021年9期

肖倩倩 雷銀生

政府撥款是我國事業單位收入的主要經濟來源,事業單位要想將自身的職能發揮到最大,必然是需要對財政資金進行統籌規劃,用多少,用何處,怎么用,這些問題都需要借助預算管理來解決。在近幾年我國經濟發展速度減緩的背景下,財政預算資金明顯壓縮,事業單位加強對內的成本管控、提高資金運用效率、減輕單位經濟壓力的舉措勢在必行。然而,由于預算管理制度尚存不足之處,各單位在預算執行過程中發現了不少問題。本文將以W事業單位為例,結合預算管理的流程對該單位的預算管理現狀進行剖析并給出相應的建議。

一、概述

(一)事業單位的特點

事業單位(Public Institution)是由政府利用國有資產出資設立的,用于從事教育、科技、文化、衛生等活動的社會服務性質的組織單位,是具有一定的公益性質的機構,接受政府領導,但不屬于政府機構。事業單位一般不以營利為目的,相對于企業而言,事業單位包括一些有公務員工作的單位是國家機構的分支。我國的公立學校就是最典型的事業單位。

(二)預算管理的發展

預算管理的思想起源于18世紀的西方,其存在的目的就是為了防止官員們擅用職權對公共資金進行轉移或霸占。伴隨著我國國內的公共管理水平的提升,行政事業單位預算管理制度逐步引入。2012年,財政部頒布了《行政事業單位內部控制規范》,這是國家首次將內部控制管理機制正式納入行政機構的管理和運作。2014年8月,預算法的修訂使得預算業務的風險控制有了其法律依據。《新預算法》將更多的預算管理權力下放給了地方政府,在為我國公共財政預算管理改革提供法律保證的基礎上,還有利于建立適應各地區各部門的預算管理機制。

(三)案例單位的簡介

W事業單位是S省的省屬重點建設高校,創建于1951年,原隸屬于部委,后下放到地。在65年的辦學實踐中,該高校始終堅持“育人為本、質量立校、人才強校、特色興校”的發展戰略,形成了其獨具一格的發展特色。

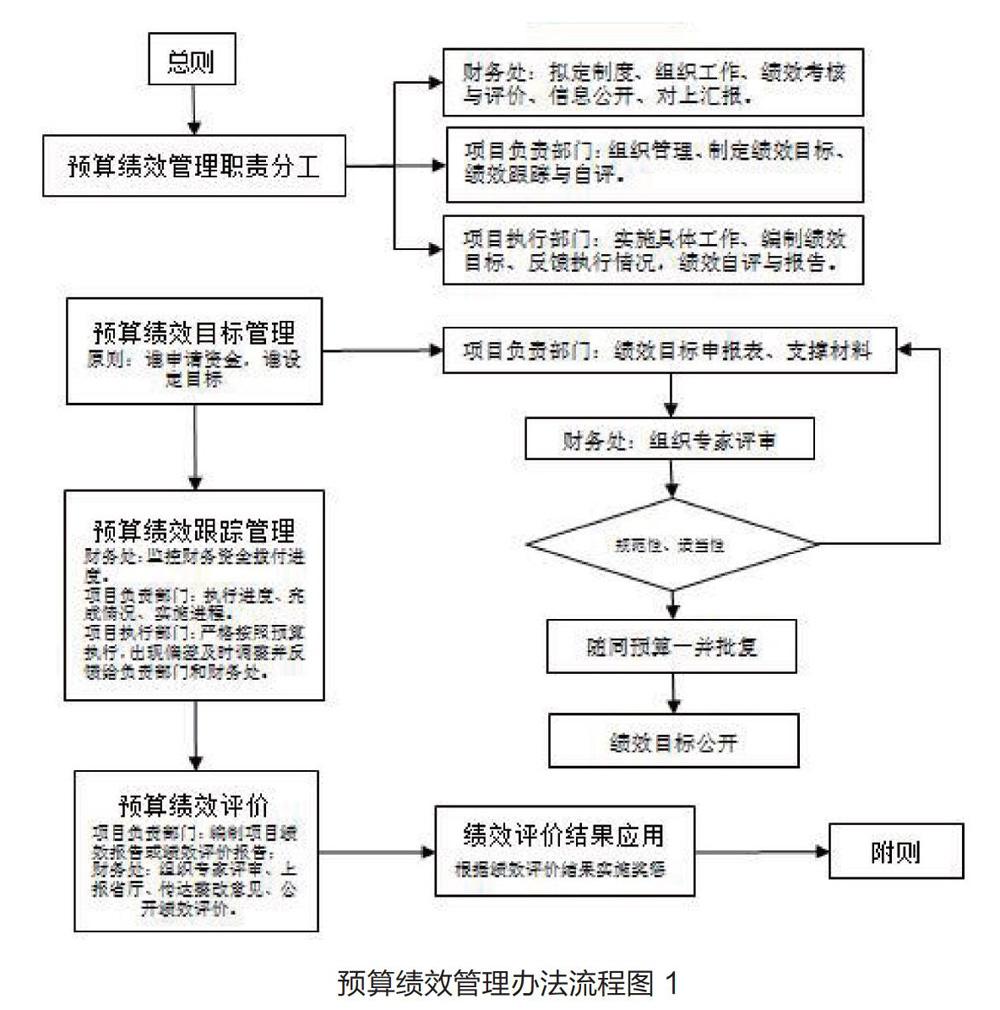

W事業單位從創建開始編制執行預算至今,在努力做好預算執行與監管的道路上不斷尋找與該單位更加契合的方式,來促進其預算的全面發展。以下是W事業單位預算績效管理辦法流程圖展示:

預算績效管理辦法流程圖 1

二、預算管理對于事業單位發展的重要性

(一)有利于優化財政資金的配置結構,提高事業單位的資金使用效率

我國事業單位的主要資金來源就是財政部門撥款,盡管有著極其穩固的經濟來源,但仍有許多事業單位無法將這些資金使用到極致。這就說明事業單位把有限的財政資金實現合理且高效的配置,進一步優化財政資金的配置結構,切實解決將“切好的蛋糕”分給“誰”的問題,這將極大程度地決定該單位的資金使用效率和單位發展方向。事業單位應該根據本單位的發展需要,擬定出各個項目的成本預算,根據各項目的輕重緩急來分配有限的資金,從而實現高效配置并且能夠確保核心項目順利進行。

(二)有利于事業單位明確預算資金的橫縱向使用力度,提高預算的執行率

我國事業單位的主要任務是向社會提供服務,這一特性決定了其發展的質量將直接影響到其提供服務的質量。只有明確事業單位內部預算資金的橫縱向使用力度,才能從根本上提高預算的執行效率。所謂預算資金的橫向使用力度,是指同一時期的不同項目所需要的預算成本,需要根據項目本身的收益性和重要性等來考慮其預算資金的分配比重;預算資金的縱向使用力度,是指同一項目給到不同部門的預算成本,需通過各部門上報的預算需求并結合項目本身與該部門的特性來分配資金。通過前期的工作規劃和明晰的分配安排,能夠解決把有限的“蛋糕”做到“如何切”、“切多大”的問題,減少財政資金的浪費,這對于提高事業單位的管理水平也有一定的作用。

(三)有利于提高單位的財務管理水平,促進績效目標保質完成

全面預算管理有利于建立健全單位內部的控制體系,提高資金的使用率,降低資金的使用風險,規范各環節的工作流程。通過明確績效目標和細化各項指標,將有效的實時的監督貫穿于預算執行的每個環節,把各部門年底的項目完成情況與績效獎勵掛鉤,以此來推進預算保質執行,同時也能提高各部門的工作積極性,充分發揮預算管理在事前、事中、事后的編制、執行、控制、監督的作用,有利于提升單位財務的管理水平,促進各項目高質量的實現目標。

三、W事業單位預算管理現狀及問題剖析

(一)缺乏剛性約束的監督體系

2020年上半年受疫情的影響,W事業單位2020年前三季度的預算執行情況不太樂觀,在整個預算的執行過程較慢的情況下,該單位并未采取實質性的督促措施來推進預算的執行。由于受政策因素的影響,財政部門會根據事業單位當年的預算執行情況相應的扣減下一年度的財政撥款,這就導致W事業單位本年度預算的執行效果將直接影響2021年度的預算撥款。然而,W事業單位現存的預算控制與監督模式并未達到一個良好的執行效果,缺乏剛性約束效力,未能及時調動各部門的預算執行積極性,在極大程度上給單位發展帶來消極的影響。

(二)年終“突擊式花銷”的現象較為突出

隨著中央出臺“八項規定”、大力整頓“四風”現象,財政部門監督力度的提升,各級行政事業單位的經費使用更加的規范與謹慎,隨即也導致了各單位經費使用出現了前期不敢花錢,后期扎堆支出的現象。W事業單位在第四季度初期的預算執行率不足30%,排除疫情因素的影響,這一執行率顯然還是偏低的。但是到了第四季度中后期,各職能部門通過召開項目執行推進會、調整項目預算經費等一系列措施加快推進了預算的執行,導致這一現象的主要原因還是前期缺乏對預算執行的重視,而后期不得不盡量花費完報批的財政資金,以保證下一年度的預算申報。

(三)未構建科學有效的績效評價系統

W事業單位在其預算績效管理辦法流程圖文中提及了預算績效評價流程,但是在實際的執行過程中缺乏更加細致的評價標準,未能把W事業單位的預算執行使命轉化成具體的測評指標,導致無法準確地衡量績效目標的實現度或是出現績效目標脫離實際的問題。此外,W事業單位的預算績效考核不夠完善,各部門的績效考核結果與下一年度的預算申報及年終獎勵的關聯性較低,這也是導致各項目負責人預算執行的責任意識和績效意識不高的主要原因,進而影響了W事業單位預算管理的健全與優化。

四、對于加強W事業單位預算管理的對策探討

(一)加強預算執行的監督力度,將責任規范到個人

W事業單位的發展離不開財政的支持,一方面是單位的發展需要錢,另一方面是年末產生資金結余將會被政府回收,這就要求W事業單位對預算的執行要提起重視。而缺少監管的預算執行將會是一盤散沙,因此W事業單位就要加強對預算執行過程的監督。首先,W事業單位需要完善單位內部的監督機制,調動各部門加入預算執行的監督環節,定期召開預算執行推進會,做到由下至上的按時匯報,由上至下的督促監管,充分利用好每一分預算資金,切實提升該事業單位的管理水平。其次,要將權利與責任規范到個人,項目負責人及分管領導要有大局意識,明確內部責任分工,加強指導與監督,個人的失職失責必問責。

(二)嚴格控制預算的執行,將工作規范到日常

W事業單位年終“突擊式花銷”現象主要是因為平時的預算監管力度不足,導致大量預算資金堆積在年底未支出,迫于下一年度的預算申報壓力,該事業單位不得不在年底盡快將預算花費出去。針對這一現狀,建議W事業單位在日常的預算執行過程中就應當要加強把控力度,明確規范好特定項目的執行進度,加強預算剛性和執行力,把工作做在平常,減少年末的工作量。同時,也要加強對年終預算經費調整的監控,在預算執行開始時就應告知各部門不能隨意對已批復的預算進行調整,如確需調整,必須經過申請、報備、審核、批準等一系列法定程序方可進行調整。由此來減少W事業單位年末“突擊”的花銷問題。

(三)建立健全績效評價系統,注重績效評價結果的應用

事業單位每年結束年度預算執行后,必須要對其當年的預算執行情況進行評價與分析,以此來了解該單位年度財政資金的利用率。具體而言,就是W事業單位需要建立健全績效評價系統,加強對績效評價結果的應用,將績效評價與預算管理相結合,并且貫穿于預算執行的始末,形成一體化管理。評價結束后,W事業單位要向財政部門提交評價報告,在財政部門給予了整改意見反饋之后,應該尤其提高對這一結果的重視。與此同時,W事業單位需建立專項資金執行獎懲機制,對于績效評價結果好的部門應給予相應的獎勵;評價結果與執行目標相差較大的部門也要有相應的懲治措施,例如給予批評或者減少該部門下一年度的預算資金。通過以上方式能夠激勵各部門用對錢、用好錢、快速用錢、規范用錢,推動單位高質量發展。

(作者單位:武漢輕工大學)

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21