基于社會物流環(huán)境的電商物流成本核算問題研究

2021-04-07 10:39:31祝洪微

今日財富 2021年9期

祝洪微

成本核算是電子商務(wù)物流管理中非常重要的一部分,關(guān)系到物流的穩(wěn)定發(fā)展和高效運行。本文分析了當(dāng)前我國電商物流成本控制方面的一系列問題,以電商企業(yè)自身的物流成本核算為例,結(jié)合物流隱形成本和顯性成本建立了電商物流成本核算模型,并為其制定了最優(yōu)物流成本方案。該研究為電商物流企業(yè)的成本控制和優(yōu)化策略的制定提供了參考。

一、引言

近年來我國電子商務(wù)物流飛速發(fā)展,相關(guān)研究主要集中在如何選擇物流配送模式、如何規(guī)劃物流配送路線等方面,而較少深入研究如何降低電子商務(wù)企業(yè)物流配送成本的問題,對物流成本控制的研究仍然集中在對顯性物流成本的控制和優(yōu)化上。但事實上,越來越多的隱性物流成本給電子商務(wù)企業(yè)帶來了巨大的壓力,而目前國內(nèi)還沒有形成完整的控制電子商務(wù)企業(yè)隱性物流成本的理論研究體系。如何在大物流環(huán)境下降低電子商務(wù)物流成本,尤其是加強對隱性成本的控制問題,是電子商務(wù)企業(yè)所面臨的亟需解決的一大課題,因此本文對電商物流成本核算進行研究有著重要的意義。

二、電商物流成本控制現(xiàn)狀及存在的問題

現(xiàn)代物流作為一種先進的組織方式和管理技術(shù),被世界各國廣泛采用,并形成一種新興產(chǎn)業(yè),在經(jīng)濟發(fā)展中發(fā)揮著重要作用。在電子商務(wù)產(chǎn)業(yè)物流的管理與發(fā)展更是尤為重要,在降低物資消耗、提高勞動生產(chǎn)率越來越困難的情況下,企業(yè)要向“第三利潤源泉”物流領(lǐng)域要效益。企業(yè)物流的效益主要來自于削減“物流冰山”的效應(yīng),即加強物流成本的控制和管理。物流成本核算是物流成本控制和管理的前提條件。著名的會計史學(xué)家邁克爾·查特菲爾德曾指出,“會計的發(fā)展是反映性的,也就是說,會計主要是適應(yīng)一定時期的商業(yè)而發(fā)展的,并與經(jīng)濟發(fā)展密切相關(guān)。”從會計核算上加強對物流成本的控制是解決目前我國物流發(fā)展薄弱環(huán)節(jié)的關(guān)鍵所在。

目前國內(nèi)對電商物流成本控制方面主要存在以下幾個方面的問題:首先,核算物流成本的標(biāo)準(zhǔn)不一致。現(xiàn)今國內(nèi)電子商務(wù)企業(yè)核算物流成本的科目、核算對象以及范圍,在電子商務(wù)物流成本的核算方法中并沒有統(tǒng)一的標(biāo)準(zhǔn)。不同電商企業(yè)無法進行比較,即使是相同的電商企業(yè),如果是在不同階段計算其物流成本也存在差距,對電商經(jīng)營者的決策造成了一定的影響。

其次,產(chǎn)品體驗感受不同、服務(wù)水平低下導(dǎo)致的退換貨成本上升。電子商務(wù)的特殊性交易方式使得消費者不能進行消費體驗,部分電商會使用修圖工具美化加工產(chǎn)品的性能和功效,甚至夸大產(chǎn)品效果,導(dǎo)致消費者對產(chǎn)品的期望與現(xiàn)實會存在一定差距。當(dāng)消費者期望與產(chǎn)品現(xiàn)實效果的差距達到一定程度時,會導(dǎo)致消費者退貨。另外,物流服務(wù)質(zhì)量低下也可能導(dǎo)致消費者不滿選擇退貨,類似沒有按時送貨導(dǎo)致的退貨情況比較常見。消費者退換貨將直接增加電商企業(yè)的再次選貨整理費以及物流運輸?shù)荣M用,增加電商企業(yè)物流的總開支本,影響企業(yè)利潤。

再次,運輸效率低、成本高。由于大多數(shù)電商企業(yè)的物流運輸系統(tǒng)存在缺陷,使得在運輸過程中消耗許多資源,增加運輸成本,主要表現(xiàn)在運輸路線設(shè)計不當(dāng)、運輸工具選用不當(dāng)、或代理人選擇標(biāo)準(zhǔn)不當(dāng)?shù)确矫鎸?dǎo)致了物流運輸過程中運輸時間過長,運輸效率過低。

最后,不完善的供應(yīng)鏈系統(tǒng)形成的高委托成本。目前,國內(nèi)許多的電商企業(yè)都把注意力集中在核心競爭力的經(jīng)營上,將物流配送服務(wù)進行部分外包,由此產(chǎn)生了電商物流成本的委托成本。物流外包雖然可以幫助企業(yè)集中注意力,但由于供應(yīng)鏈管理存在一定的缺陷,使得委托成本很高,進而對電商企業(yè)物流委托成本造成影響。

三、電商物流成本核算模型的構(gòu)建

(一)基本概念分析

成本核算是指將企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集,以計算總成本和單位成本。是成本管理的重要組成部分,對于企業(yè)的成本預(yù)測和企業(yè)的經(jīng)營決策等存在直接影響。進行成本核算,首先審核生產(chǎn)經(jīng)營管理費用,看其已否發(fā)生,是否應(yīng)當(dāng)發(fā)生,已發(fā)生的是否應(yīng)當(dāng)計入產(chǎn)品成本,實現(xiàn)對生產(chǎn)經(jīng)營管理費用和產(chǎn)品成本直接的管理和控制。其次對已發(fā)生的費用按照用途進行分配和歸集,計算各種產(chǎn)品的總成本和單位成本,為成本管理提供真實的成本資料。

作業(yè)成本法也稱ABC成本法,是根據(jù)事物的經(jīng)濟 、技術(shù)等方面的主要特征,運用數(shù)理統(tǒng)計方法,進行統(tǒng)計、排列和分析,抓住主要矛盾,分清重點與一般,從而有區(qū)別地采取管理方式的一種定量管理方法。作業(yè)成本法把直接成本和間接成本(包括期間費用)作為產(chǎn)品(服務(wù))消耗作業(yè)的成本同等地對待,拓寬了成本的計算范圍,使計算出來的產(chǎn)品(服務(wù))成本更準(zhǔn)確真實。其指導(dǎo)思想是:“成本對象消耗作業(yè),作業(yè)消耗資源”。

(二)模型的構(gòu)建

本文選用電子商務(wù)企業(yè)以及該公司自身的物流作為建模對象。運用作業(yè)成本法對成本進行核算的時候需要詳細的數(shù)據(jù)資源,數(shù)據(jù)資源需要很高管理費,會計實務(wù)中存在一些短期內(nèi)難以計算的作業(yè),因此僅使用作業(yè)成本法核算隱性成本是準(zhǔn)確度較低。本文將成本會計與作業(yè)成本法相結(jié)合,對電商物流隱性成本進行核算。

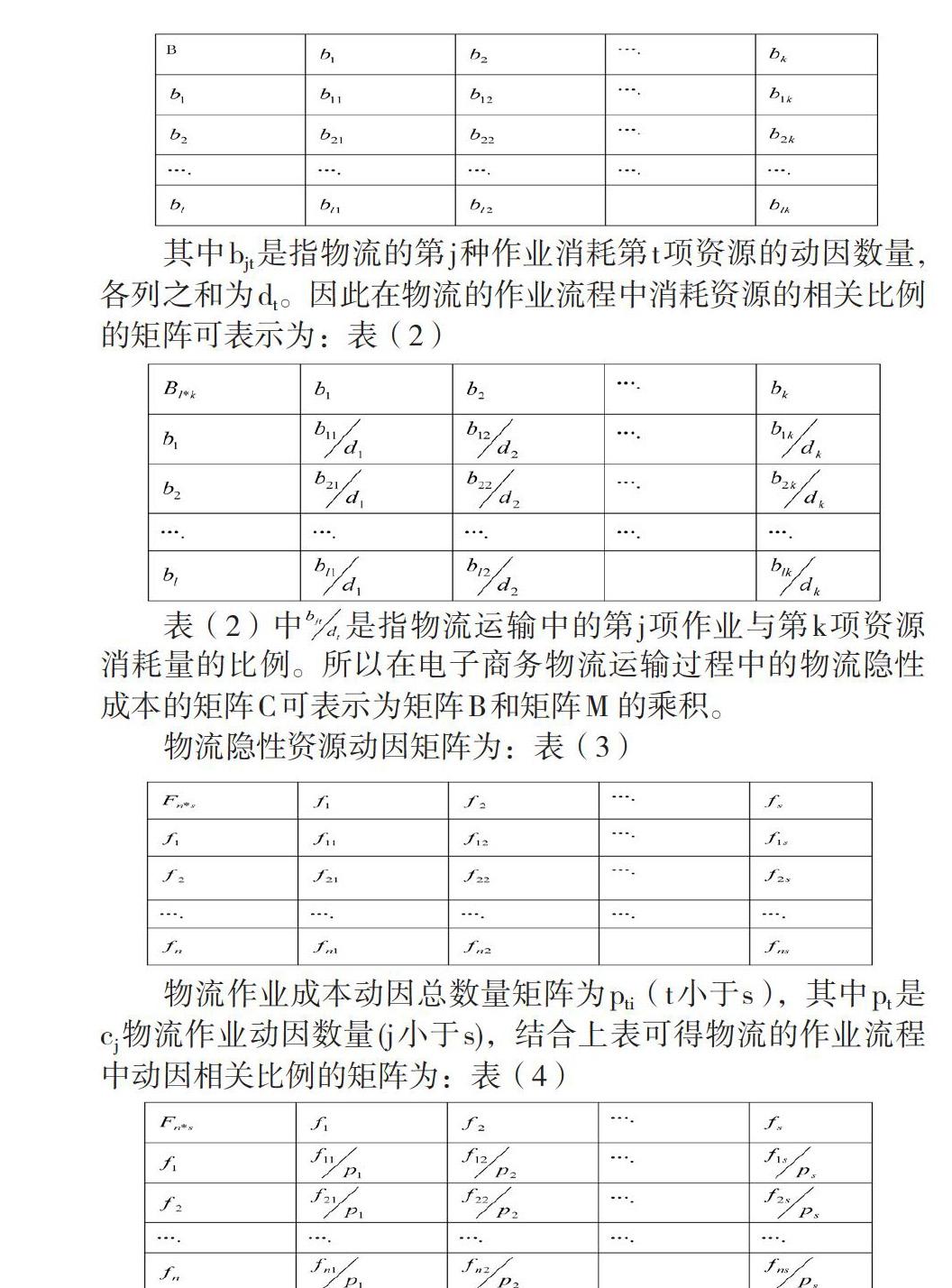

首先利用資源動因分配理論對電商物流隱性成本所消耗資源進行分配。假設(shè)電商物流資源消耗費用是單列矩陣MK1,M1表示各指標(biāo)之和,是指電商物流總的隱性成本數(shù)。總資源動因量矩陣為:DK,其中dt是mt的資源動因量,t=1,2,…,k。所以得到的電商商務(wù)資源動因矩陣為:表(1)

其中bjt是指物流的第j種作業(yè)消耗第t項資源的動因數(shù)量,各列之和為dt。因此在物流的作業(yè)流程中消耗資源的相關(guān)比例的矩陣可表示為:表(2)

表(2)中是指物流運輸中的第j項作業(yè)與第k項資源消耗量的比例。所以在電子商務(wù)物流運輸過程中的物流隱性成本的矩陣C可表示為矩陣B和矩陣M 的乘積。

物流隱性資源動因矩陣為:表(3)

物流作業(yè)成本動因總數(shù)量矩陣為pti(t小于s),其中pt是cj物流作業(yè)動因數(shù)量(j小于s),結(jié)合上表可得物流的作業(yè)流程中動因相關(guān)比例的矩陣為:表(4)

進一步分析,設(shè)電商企業(yè)每一種產(chǎn)品運輸過程中消耗的作業(yè)成本矩陣I,則I可表示為矩陣F和矩陣C的乘積:

將電商物流產(chǎn)品分擔(dān)到的隱性的物流的作業(yè)成本之后,就要進行計算每種電子商務(wù)產(chǎn)品物流的作業(yè)成本的總和。假設(shè)物流運營過程中的顯性物流作業(yè)成本是E,ei是指物流運營過程中單位資源的成本數(shù),x是指物流的環(huán)節(jié)數(shù)量。則有:物流運營過程中的顯性物流作業(yè)成本是E,ei是指物流運營過程中單位資源的成本數(shù),x是指物流的環(huán)節(jié)數(shù)顯性物流作業(yè)成本E是由eixi組成的單列矩陣。

綜上所述,可以求出物流的作業(yè)的總的成本數(shù),記作為Z1,即: 顯性物流作業(yè)成本E與產(chǎn)品運輸過程中消耗的作業(yè)成本I之和。

四、電商物流模型的應(yīng)用

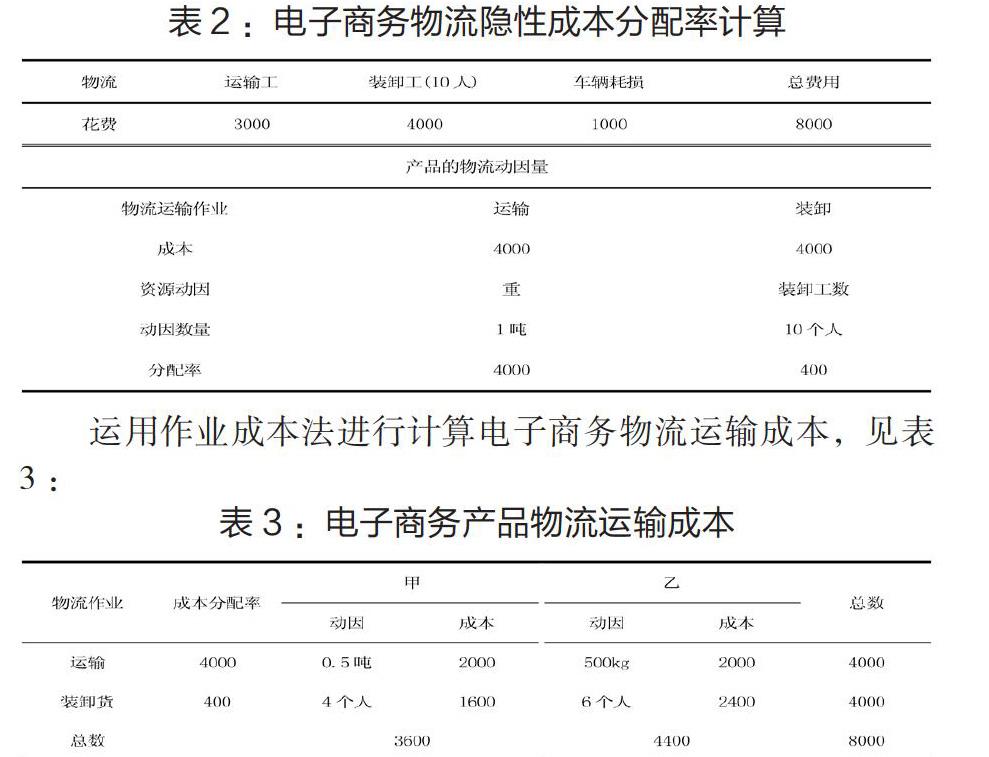

承接上文的分析,本節(jié)仍以電子商務(wù)企業(yè)以及該公司自身的物流作為實證案例的分析對象,假設(shè)該電子商務(wù)公司現(xiàn)有電子商務(wù)訂單,需要將甲、乙兩種產(chǎn)品進行物流配送到購貨商那里,由電商公司自身的物流配送系統(tǒng)運輸,運輸甲、乙兩種產(chǎn)品,兩種產(chǎn)品重量一共是一噸(假設(shè)甲乙重量相等)。在運輸過程中產(chǎn)生的物流運輸成本費用如表1所示:

下面對數(shù)據(jù)運用成本會計法進行分析,甲類產(chǎn)品體積較大數(shù)量較少,需要4名裝卸工人,而乙類產(chǎn)品則體積較小,但數(shù)量較多,就需要6名裝卸工人。由此可以做以下成本會計分錄:

將物流實際賬目進行處理然后進行賬戶進行歸集, 等原產(chǎn)品檢驗入庫之后再轉(zhuǎn)入原產(chǎn)品的物流賬戶中去。本文在結(jié)合作業(yè)成本計算方法進行計算,最終的計算結(jié)果見表2所示:

在對電子商務(wù)物流研究中,通過對前后計算結(jié)果的比較,我們很容易發(fā)現(xiàn)可以發(fā)現(xiàn):電商原產(chǎn)品甲的物流成本由原來的4000元降低到3600元,而乙產(chǎn)品的物流成本則有原有的4000元上升到4400元。由此可見如果運用原有物流成本核算體系去核算物流成本,結(jié)果會影響產(chǎn)品成本中的真實物流成本的正確反應(yīng),進而會導(dǎo)致核算不清產(chǎn)品的真實成本。利用成本會計和作業(yè)成本法組合估計,不但有效反應(yīng)出原產(chǎn)品中的成本構(gòu)成因素,還可以明確物流成本在整個產(chǎn)品成本中所占的比重及數(shù)額,也可以明了物流成本的構(gòu)成要素,可以挖掘出來更多物流的隱性成本,可以進一步幫助電子商務(wù)企業(yè)從控制隱性物流成本入手,去降低電子商務(wù)物流成本,幫助電子商務(wù)企業(yè)達到成本最優(yōu)。

五、結(jié)語

本文基于原有物流成本計算方法,結(jié)合作業(yè)成本法和成本會計,建立了電商物流成本組合估計法,可以有效地計算與歸集電子商務(wù)企業(yè)的物流成本的構(gòu)成要素,兩種方法的結(jié)合非常有利于對物流成本進行高效的管理和控制,可以找到電商物流的隱性物流成本,進而找出降低隱性物流成本的方法。此計算方法不但使企業(yè)會計工作人員容易接受, 又可以使得物流成本的核算結(jié)果更加精準(zhǔn),對電子商務(wù)企業(yè)的健康經(jīng)營與發(fā)展,以及合理的進行物流決策有一定的指導(dǎo)意義與實踐價值。

(作者單位:中國唐山外輪代理有限公司)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:28

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20