周期成長離不開超級趨勢跟蹤

2021-04-06 14:31:17邊惠宗

證券市場紅周刊 2021年6期

邊惠宗

周期成長

近期市場除了“抱團”特征之外,順周期的周期成長風格也比較突出。周期成長股兼具順周期屬性與成長性,從去年至今已經出現了許多牛股。這是因為在經濟復蘇初期,寬信用+寬貨幣的環境下周期成長的盈利更具彈性,這也是去年7月以后我跟大家重點往順周期里找周期成長的依據,其中不少個股走出了年報業績增長和估值驅動的雙擊行情。

當前國內在信用收縮以及流動性趨緊的背景下,即便在市場處于殺估值階段,但周期成長股的盈利增長也能夠提供安全墊的作用,至少不會走的很差。只有在經濟出現強復蘇階段,周期成長股的估值驅動則會受到貨幣政策收緊的壓制,市場表現往往不及低估值的周期價值股風格。而近期銀行股轉強或許就包含了市場部分經濟進一步復蘇的預期。

隨著國內外疫情逐漸得到控制,經濟的進一步復蘇以及海外生產的恢復,并且全球庫存周期啟動,或將驅動上游材料進一步的量價齊升,所以,目前順周期行業的漲幅對于全球經濟復蘇的定價還未充分體現出來。在經濟復蘇環境中,中小盤盈利改善彈性更強,雖然目前宏觀景氣復蘇還沒有傳導至中小盤股,尤其是風格偏好沒在這邊,但500億市值上下的中小盤股盈利改善動能強勁。2020年四季度,化工、有色、機械、軍工單季盈利增速居前,未來在這些中挖掘中小成長可以獲得超額收益。我之前聊的鋰電材料比較多,近期在《邊學邊做》講的稀土板塊近期走勢較強,相關的盛和資源等彈性標的拉出了2板高度。稀土板塊三個驅動邏輯是新能源+順周期+政策,新能源等下游需求的中長期拉動使得稀土供需格局產生了重大改善。對于鋰電上游和稀土的頭部標的而言,目前市場有按周期成長來定價的傾向。

超級趨勢跟蹤

市場主線的顯著走勢特征就是強動量效應,在早期會出現顯著的“雙重動量”模式,而在行進間則體現為強趨勢特征。趨勢交易有兩個難點:

1)趨勢發現及確認。如何在相對早、相對低位的時候高勝算地發現確認趨勢,則顯著提高趨勢交易的賠率。除了深研基本面提高預測能力之外,我經過長期的研究,目前認為解決趨勢發現的勝率和賠率之間矛盾的最好方案就是“雙重動量”策略。

2)趨勢跟蹤。趨勢交易主要是通過趨勢跟蹤來進行盈利的,而趨勢跟蹤的關鍵是如何解決噪音波動對趨勢跟蹤的信號干擾,要想不被輕易震下車并且又要保證不翻車,那最好的方案就是在波動率上做文章。首先,計算出K線成本價格的在某個周期內的常態真實波動區間;然后,利用波動的收縮/擴張來定義某周期內的最小閾值;最后,對于多頭趨勢跟蹤而言,當股價跌破上述值后才會觸發離場信號,這樣可以規避一些常態震蕩造成的影響。由于趨勢基于動量效應,趨勢跟蹤也可以結合雙重動量來綜合研判。

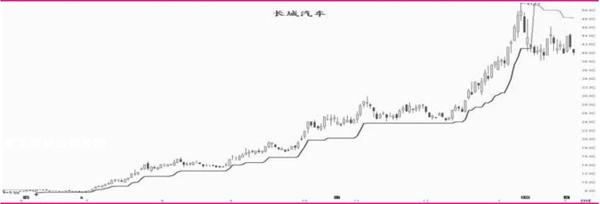

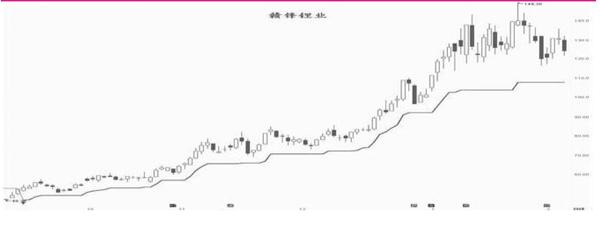

比如,去年講過的長城汽車,從去年6月份的初步反轉信號之后,一直發展為趨勢走勢。直到今年1月18日才出現超級趨勢跟蹤的離場信號,利用這個交易系統可以充分享受趨勢的主要利潤。而之前的贛鋒鋰業,到目前為止也還未觸及超級趨勢跟蹤系統的離場信號。包括我上次講的對于新能源主線維持戰略看多的策略,也很多是基于趨勢跟蹤邏輯的。

(本文提及個股僅做舉例分析,不做投資建議。)

長城汽車走勢圖

贛鋒鋰業走勢圖

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

鴨綠江(2021年35期)2021-04-19 12:24:18

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

中國生殖健康(2019年3期)2019-02-01 06:12:26

Coco薇(2017年9期)2017-09-07 21:23:49

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

鑿巖機械氣動工具(2016年3期)2016-03-01 04:00:25

海軍航空大學學報(2015年3期)2015-11-11 17:20:00

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44