豪賭半導體板塊新年“墊底”諾安成長、海富通股票等面臨風格抉擇

2021-04-06 14:30:18曹井雪

證券市場紅周刊 2021年7期

關鍵詞:基金

曹井雪

公募重倉單一行業所引發的爭議從去年一直持續至今,諾安成長、海富通股票、銀河創新成長等權益類產品似乎很難再現2019年的輝煌時刻。

Wind資訊數據顯示,截至2月18日收盤,諾安成長2021年的凈值增長率僅約5.21%, 海富通股票的凈值增長率約為-1.17% ,銀河創新成長的凈值增長率約為7.91%,基本在同類產品中都排在比較靠后的位置。再看三者去年的業績表現,全年整體表現相對平淡,從前一年的云端墜入谷底。

接受《紅周刊》記者采訪時,一位不愿具名的上海某基金公司權益總監指出,經歷過2019年的浮華和2020年的震蕩后,今年半導體板塊可能是上半年見頂,下半年開始進入周期下行的階段。在各條細分賽道中,投資機會相對較大的可能只有功率半導體這一條賽道。照此推斷的話,如果不改變單一豪賭半導體的風格,上述基金今年的收益前景或許仍然不佳。

業績起伏震蕩規模一路上行部分諾安成長投資者或被套半山腰

我們以諾安成長為例,聚焦該基金近年的業績表現:2019年的凈值增長率約為95.44%,在715只同類基金中位列第4位;2020上半年,憑借29.17%的凈值增長率,在987只同類基金中位列第114位。

隨后,半導體板塊開始高位回調,該基金在2020年下半年的凈值增長率僅為-0.058%;2021年迄今表現仍然乏善可陳,截至2月18日收盤,該基金今年的凈值增長率約為5.21%,在同類基金中排名靠后。

《紅周刊》記者注意到,雖然業績震蕩起伏,但是規模卻是處于一直上升的狀態。2019年,產品的規模從年初的3億元左右增至年末的66.97億元。而2020年上半年,該基金的規模進一步增至161.19億元。甚至在凈值出現回撤的下半年,該基金的規模依然在攀升,12月31日該基金的規模達到了327.76億元,在單只主動權益類基金的規模榜上位列前茅。

對此,格上財富首席策略分析師張婷指出:“部分投資者在市場相對高點進入,有小幅虧損的情況下多數不愿“割肉”,他們可能選擇了繼續加倉攤薄成本。不過,重倉在單一半導體行業,本身凈值波動也會較大,符合部分投資者的冒險心態。”

記者了解到,大概率很多投資者都在持有諾安成長的過程中不斷補倉。投資者“初見susu”表示:“在持有諾安成長的過程中,經歷了從盈利10多個點到虧20多個點的過程,,不甘心虧本清倉,所以開始試水補倉。”

《紅周刊》讀者夜成雨也留言稱:“支付寶給諾安成長了推薦位,去年4月我第一個就是買的它,結果正好是山崩。”除了支付寶的推薦位,熱搜可能成為了諾安成長被更多人關注到的途徑,許多不了解基金的投資者,或出于獵奇心理而進行投資。

而從專業的基金從業人士一方,記者聽到更多的是對基金公司策略是否不妥的質疑。匯總《紅周刊》記者了解到的情況,基金經理本身是中科院計算技術研究所博士出身,他的能力圈基本鎖定在半導體無可厚非,關鍵是基金公司如何來用好這位專項人才,或許更應該讓其去管半導體類ETF或科技主題的權益產品。

押寶半導體業績起伏震蕩諾安成長風格漂移何時休

對于講究均衡配置的公募而言,豪賭單一行業的直接后果就是產品業績穩定性欠缺。仍以諾安成長為例,該基金在2020年7月16日當天,凈值回撤幅度達到8.19%,一度逼近跌停。此前的7月9日和7月13日,該基金單日的凈值增長率還分別達到4.16%和3.67%。

主要原因在于該基金單一重倉半導體行業,根據四季報,股票倉位約為92.57%,基金的重倉股還是延續了此前的風格,十大重倉全被半導體類股票占據,而且持股情況也非常集中,韋爾股份、北方華創、中芯國際-U、三安光電、兆易創新和卓勝微的持股比例

都超過了9%。翻閱該基金逐季季報,《紅周刊》記者發現,自2019年上半年開始,該基金重倉單一半導體行業的趨勢愈發明顯,此前重倉股中還包含了石油石化、傳媒等行業。。

天天基金網顯示,蔡嵩松在2019年2月20日開始接管諾安成長,他畢業于中國科學院計算機研究所,擁有博士學歷,有過信息技術公司和券商的雙重經驗,2017年進入諾安基金擔任研究員。

雖然在管理諾安成長之前,蔡嵩松沒有豐富的直接參與投資的經驗,但是他對于自己管理的產品的策略十分堅定,近日他公開表示:“產業趨勢投資的核心,是優選景氣度最高的細分賽道,從目前來看這一賽道就是半導體。如果我不堅持這個方向,既是個人的知行不合一,更違背了基金持有人選擇諾安成長的初衷。我不想喪失銳度,泯然眾人,未來依然會做最純粹的產業趨勢投資。”

“該基金持倉半導體比例十分集中,二季度末前十大重倉股占所有股票的市值比例已經達到85.88%,四季度末更達到了90.84%。投資者持有該基金的體驗,與持有半導體板ETF并沒有太大區別。”某知名分析師對記者表示。

截至2021年2月18日收盤,自2019年2月20日蔡嵩松管理諾安成長迄今,其凈值增長率為149.86%,但同期的半導體指數漲幅已經達到了201.74%,諾安成長并沒有創造出超額收益。

從記者了解到的情況看,多數坊間的觀點還是認為基金投資者應該對基金經理的投資風格有一個全面的了解,對于喜好單一押注某一賽道的基金經理,就應該進一步判斷他所喜好行業未來在二級市場表現前景,這樣在投資上才不會過于被動。

醫藥主題基金恪守能力圈賽道才是單一重倉類產品問題關鍵

酷愛半導體股票卻一直沒有“名分”,這也讓基金經理無形中背鍋;對比來看,主題型公募產品就沒有這樣風格質疑的煩惱,特別是身處優質賽道的醫藥主題。

春節前的2月9日,由葛蘭管理的醫療健康和醫療創新的凈值曾創出歷史新高,分別達到了4.01元和2.97元,其本人是生物醫學工程專業博士。根據2020年四季度報,在葛蘭所管理的一眾基金中,其代表作就是兩只醫藥主題產品,它們毫無懸念地重倉清一色的醫藥生物行業股票,她本人也躋身公募醫藥“四大天王”。

張婷評價:“從2016年管理基金以來,她各年的業績均排在同類前列,相比醫藥生物指數也有較高的超額收益,業績持續性較好。”截至2月18日收盤,她自2016年9月29日管理的中歐醫療健康收益率達到311.05%,而同期醫藥指數(CN6046)的漲幅僅為40.08%。

從季報總結中可以發現, 她的投資思路可以概括為“選擇具有競爭壁壘的優秀公司,重點關注行業的景氣度,偏向中長期,優秀公司會堅定持有。”以中歐醫療健康為例,四季度前十大重倉股分別為愛爾眼科、藥明康德、泰格醫藥、凱萊英、恒瑞醫藥、長春高新、英科醫療、邁瑞醫療、通策醫療和智飛生物,均為醫藥行業中各細分子領域的龍頭,例如泰格醫藥就是為國內創新藥企業提供臨床研究類的公司,這類公司的龍頭屬性導致機構青睞有加。

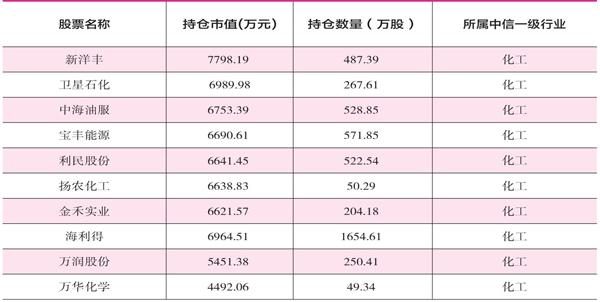

相比半導體和醫藥兩條細分賽道,2021年至今最出風頭的非化工板塊莫屬,萬得化工指數開年迄今上漲了大約17%。記者注意到,目前內地基金中雖然還沒有化工主題類主動型產品,但是易方達供給改革卻頗有演變成化工主題的跡象。基金四季報顯示,基金經理重倉了清一色的化工股,由此產品新年凈值也得以快速上行。

綜上,重倉單一行業并沒有絕對的對錯之分,關鍵是能否為投資者創造超額收益。張婷指出:“這類豪賭單一行業的基金波動會比較大,但如果基金經理能夠在單一細分行業捕捉到超額收益,同時投資者也能作為一個行業配置型基金進行持有拉長周期放平心態,則最終的結果會比持有被動指數型基金好很多。”

(文中個股僅做舉例,不做買賣推薦。)

附表 易方達供給改革2020 四季度末重倉股一覽

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10