融券賣空能提高公司管理層討論與分析的披露質(zhì)量嗎

2021-03-28 11:32:40張璋汪猛

財(cái)會(huì)月刊·下半月 2021年3期

張璋 汪猛

【摘要】融資融券制度的引入打破了此前資本市場(chǎng)的賣空限制, 使融資融券標(biāo)的公司面臨一定的做空威脅。 以2007~2017年我國滬深A(yù)股公司為研究樣本, 實(shí)證檢驗(yàn)融券賣空對(duì)公司年報(bào)管理層討論與分析信息披露的治理作用。 研究發(fā)現(xiàn), 為了降低被做空的風(fēng)險(xiǎn), 管理層顯著修正了隱匿壞消息和夸大好消息的傾向。 具體表現(xiàn)為:當(dāng)公司成為融資融券標(biāo)的后, 顯著增加了對(duì)公司負(fù)面信息的披露, 降低了利好信息的占比; 且所披露信息的盈利預(yù)測(cè)能力和風(fēng)險(xiǎn)揭示作用得到加強(qiáng); 融券賣空對(duì)信息披露的治理效應(yīng)在董事會(huì)成員金融背景豐富、股價(jià)同步性高的公司中更顯著。

【關(guān)鍵詞】融券賣空;管理層討論與分析;負(fù)面信息;利好信息

一、引言

黨的十九屆四中全會(huì)強(qiáng)調(diào)要推進(jìn)國家治理體系和治理能力現(xiàn)代化。 資本市場(chǎng)作為現(xiàn)代金融體系建設(shè)的重要縮影, 也堅(jiān)定不移地通過深化基礎(chǔ)制度改革, 提高市場(chǎng)治理水平和信息透明度。 當(dāng)前我國分步試行的融資融券業(yè)務(wù)即為深化金融供給側(cè)結(jié)構(gòu)性改革的重要舉措之一。 首批融資融券業(yè)務(wù)試點(diǎn)僅納入了90家上市公司, 隨后又進(jìn)行了六次分步擴(kuò)容①。 截至2017年, 共計(jì)950家上市公司被納入融資融券交易清單, 成為融資融券業(yè)務(wù)標(biāo)的股票, 約占上市公司總數(shù)的32%。

融資融券制度包括融資買入股票業(yè)務(wù)和融券賣出股票業(yè)務(wù), 前者拓展了投資者杠桿買入股票的信用渠道, 本質(zhì)仍屬于股票買入業(yè)務(wù), 對(duì)市場(chǎng)交易功能的影響較小。 而融券賣空制度是市場(chǎng)交易制度的重大創(chuàng)新, 打破了我國股票交易業(yè)務(wù)買漲不買跌的單邊市格局。 融券業(yè)務(wù)允許預(yù)期股票價(jià)格下跌的投資者表達(dá)沽空投資意愿, 沒有事先持倉的限制。 整個(gè)融券業(yè)務(wù)的流程為: 投資者賣出向證券公司所借入的股票, 合約期滿前再買入同種股票還券。 與二級(jí)市場(chǎng)普通賣出股票操作的“止損”動(dòng)機(jī)相反, 融券業(yè)務(wù)是逐利的主動(dòng)看跌交易策略。 若投資者預(yù)期公司基本面發(fā)生惡化, 便可通過融券業(yè)務(wù)向證券公司借入股票并賣出, 待股價(jià)跌至低位再買入還券, 從股價(jià)下跌趨勢(shì)中賺取價(jià)差收益。 融券業(yè)務(wù)有助于擠壓資產(chǎn)高估泡沫, 促進(jìn)投資者回歸理性, 糾正資本市場(chǎng)“劣幣驅(qū)逐良幣”問題[1] 。 融券業(yè)務(wù)在為構(gòu)建投機(jī)套利、對(duì)沖風(fēng)險(xiǎn)等復(fù)雜交易行為提供工具的同時(shí), 基于公司負(fù)面信息建立空倉, 加劇壞消息對(duì)股價(jià)沖擊的特征, 使資本市場(chǎng)逐漸衍生出“賣空+揭黑”的組合策略。

融券制度賦予了投資者強(qiáng)烈的挖掘公司負(fù)面信息的經(jīng)濟(jì)動(dòng)機(jī), 揭露公司信息披露失信行為是做空策略最重要的環(huán)節(jié)[2] 。 著名做空機(jī)構(gòu)渾水創(chuàng)始人卡森·布洛克(Carson Block)在接受騰訊財(cái)經(jīng)采訪時(shí)談道, “質(zhì)疑公司披露信息的可靠性并公布相關(guān)調(diào)查報(bào)告是做空上市公司的關(guān)鍵”②。 公司虛假、不完整披露信息等舞弊行為一旦被揭露, 會(huì)極大地削弱公眾投資者信心, 并引發(fā)強(qiáng)烈的市場(chǎng)負(fù)面反應(yīng)[3] 。 虛增收入的輝山乳業(yè)、頻繁更換審計(jì)機(jī)構(gòu)的綠諾科技、隱瞞債務(wù)的敏華控股等因信息披露不實(shí)而被做空的案例不勝枚舉, 這揭示了做空投資者首要關(guān)注的是公司信息披露質(zhì)量的選股邏輯。 通過收集、分析公司公開披露的信息資料, 賣空投資者會(huì)鎖定信息披露質(zhì)量存疑的做空目標(biāo)。 一方面, 公司不充分、虛假的信息披露行為一經(jīng)揭發(fā)極易引發(fā)市場(chǎng)恐慌性拋售, 對(duì)股價(jià)下跌的沖擊較大; 另一方面, 較差的信息環(huán)境往往隱匿著嚴(yán)重的代理沖突, 公司存在大量經(jīng)營不規(guī)范問題, 而投資者較高的信息搜集、處理成本會(huì)限制其評(píng)估代理成本對(duì)公司價(jià)值的不利影響, 使股票定價(jià)決策存在偏誤, 對(duì)負(fù)面信息反映不足。 因此, 公司嚴(yán)重的信息披露問題即是沽空機(jī)構(gòu)重要的選股依據(jù)。

賣空投資者較強(qiáng)的信息獲取、分析能力及對(duì)股價(jià)下跌構(gòu)成的威懾, 增加了公司信息操縱的預(yù)期違規(guī)成本。 為了應(yīng)對(duì)做空威脅, 公司提高信息披露質(zhì)量的意愿增強(qiáng), 以維護(hù)與公眾投資者之間的關(guān)系, 降低沽空風(fēng)險(xiǎn)。 針對(duì)融券賣空信息披露治理效應(yīng)話題的探討, 現(xiàn)有研究主要集中于檢驗(yàn)融券賣空對(duì)會(huì)計(jì)信息質(zhì)量特征指標(biāo)的治理效果。 如陳暉麗、劉峰[4,5] 發(fā)現(xiàn), 公司成為融資融券標(biāo)的后, 會(huì)計(jì)穩(wěn)健性顯著提高, 會(huì)計(jì)信息的可靠性得到加強(qiáng), 盈余管理行為有所抑制。 張璇等[6] 從財(cái)務(wù)重述視角進(jìn)行研究, 發(fā)現(xiàn)賣空機(jī)制顯著提高了融資融券標(biāo)的公司的盈余質(zhì)量。 然而, 鮮有文獻(xiàn)考察融券賣空威懾對(duì)公司非財(cái)務(wù)信息披露有用性的影響。

管理層討論與分析(MD&A)作為財(cái)務(wù)信息的有益補(bǔ)充, 向信息使用者提供了管理層對(duì)報(bào)表項(xiàng)目進(jìn)一步解釋性說明及未來經(jīng)營計(jì)劃的前瞻性增量信息, 有助于更好地滿足投資者、分析師評(píng)估公司價(jià)值和投資風(fēng)險(xiǎn)的信息需求。 但是, 也有學(xué)者指出, 年報(bào)中定性信息的披露本質(zhì)遵循強(qiáng)制與自愿性結(jié)合的原則, 存在較大的自由裁量空間, 其信息揭示作用受到內(nèi)部人自主披露意愿的影響[7] 。 管理層有詳細(xì)描述甚至夸大好消息而模糊或隱匿壞消息的傾向, 以配合年報(bào)財(cái)務(wù)信息盈余管理活動(dòng), 誤導(dǎo)投資者決策[8] 。 因此, 融券賣空是否可以提升管理層討論與分析的信息含量這一問題值得深入探討。

本文試圖在以下方面有所貢獻(xiàn):第一, 本文運(yùn)用文本分析方法, 拓展了融券賣空信息披露治理效應(yīng)的相關(guān)研究。 除了定量財(cái)務(wù)信息, 融券賣空制度對(duì)管理層討論與分析文本信息的披露質(zhì)量也存在顯著的治理效應(yīng), 研究結(jié)論揭示了融券業(yè)務(wù)是資本市場(chǎng)運(yùn)用市場(chǎng)力量補(bǔ)充現(xiàn)有監(jiān)管手段的有益舉措。 監(jiān)管機(jī)構(gòu)要進(jìn)一步降低融券交易成本, 逐步放松賣空交易限定, 以更好地發(fā)揮融券制度的積極作用。 第二, 本文研究發(fā)現(xiàn), 公司董事會(huì)中擁有金融背景的成員越多、股價(jià)同步性越高, 融券賣空的治理效應(yīng)越明顯, 豐富了融券賣空治理效應(yīng)影響因素的文獻(xiàn)。 第三, 本文基于融資融券政策沖擊構(gòu)建的雙重差分(DID)模型以及基于融券交易量進(jìn)行的回歸, 識(shí)別出融券賣空可通過“事前威懾”和“事后懲罰”兩階段發(fā)揮治理作用。

二、文獻(xiàn)回顧與研究假設(shè)

管理層討論與分析是年報(bào)的重要組成內(nèi)容, 由定量和定性信息構(gòu)成, 但以文本描述信息為主, 旨在加深信息使用者對(duì)公司財(cái)務(wù)信息、經(jīng)營狀況的全面理解。 在管理層討論與分析中, 管理層既會(huì)對(duì)歷史經(jīng)營狀況進(jìn)行解釋, 也會(huì)對(duì)公司未來經(jīng)營計(jì)劃、業(yè)務(wù)布局、行業(yè)趨勢(shì), 以及可能面臨的機(jī)遇、內(nèi)外部挑戰(zhàn)等不確定性因素做出前瞻性說明與對(duì)策分析。 管理層討論與分析具有一定的盈余預(yù)測(cè)價(jià)值, 是對(duì)信息含量有限的財(cái)務(wù)報(bào)表會(huì)計(jì)數(shù)據(jù)的有益補(bǔ)充[9,10] 。

但是, 區(qū)別于經(jīng)過嚴(yán)格審計(jì)的定量會(huì)計(jì)數(shù)據(jù)信息, 靈活性較高的文本信息可鑒證性較低, 給予了管理者一定的裁量性披露空間。 管理者在披露的詳細(xì)程度和語調(diào)方面有較大自主權(quán), 因此管理層討論與分析會(huì)受到管理層披露動(dòng)機(jī)的影響[11] 。 程新生等[12] 指出, 具有信息優(yōu)勢(shì)的管理層會(huì)對(duì)披露內(nèi)容進(jìn)行選擇, 傾向于詳細(xì)描述好消息, 而簡單敘述或不披露壞消息, 以影響投資者預(yù)期, 進(jìn)行印象管理。 李常青等[13] 指出, 我國上市公司的管理層討論與分析部分呈現(xiàn)報(bào)喜不報(bào)憂的披露特征, 信息有用性較低, 對(duì)預(yù)測(cè)未來業(yè)績沒有幫助。 公眾投資者處理信息的能力是有限的, 對(duì)信息的感知容易受管理層帶傾向性語調(diào)(積極/消極)的影響。 Tan等[14] 研究發(fā)現(xiàn), 頻繁使用積極詞匯會(huì)引導(dǎo)投資者產(chǎn)生較為樂觀的盈余預(yù)期, 特別是會(huì)影響非專業(yè)投資者的決策判斷基礎(chǔ)。 在業(yè)績較差時(shí), 管理層試圖通過較強(qiáng)的積極情感傾向模糊公司經(jīng)營業(yè)績下滑的事實(shí)[15] 。 有研究表明, 管理者在文本信息披露中會(huì)操縱語調(diào), 以配合財(cái)務(wù)數(shù)據(jù)盈余管理活動(dòng)[16] 。

而高質(zhì)量的信息披露要求信息不具有誘導(dǎo)性、傾向性。 信息披露中使用的積極詞匯往往傳遞著公司業(yè)績?cè)鲩L的利好信息, 消極詞匯描述了公司經(jīng)營的不利因素。 我國上市公司文本信息披露中積極詞匯的使用要多于消極詞匯, 存在誤導(dǎo)投資者低估公司未來現(xiàn)金流風(fēng)險(xiǎn)的問題。 市場(chǎng)對(duì)好消息過度反應(yīng), 對(duì)壞消息反應(yīng)不足。 管理層討論與分析中的消極語言比積極語言蘊(yùn)含更多有關(guān)企業(yè)價(jià)值的增量信息, 具有較高的預(yù)測(cè)價(jià)值。 消極語言往往揭示了公司未來的經(jīng)營風(fēng)險(xiǎn), 信息相關(guān)性較高, 能幫助投資者更有效地預(yù)測(cè)未來業(yè)績和投資風(fēng)險(xiǎn), 降低決策判斷偏差。 陳藝云[17] 研究發(fā)現(xiàn), 管理層討論與分析中消極詞匯與公司未來發(fā)生財(cái)務(wù)困境的可能性正相關(guān)。 而且, 管理層在披露不利因素時(shí)會(huì)更謹(jǐn)慎, 消極語言傳遞出的負(fù)面信息可信度高, 可以緩解信息不對(duì)稱, 提高公司的信息透明度。

在缺乏足夠激勵(lì)與約束的條件下, 管理層不愿就信息供給增加投入。 較低的信息透明度加劇了公司內(nèi)外部信息不對(duì)稱程度, 使外部投資者無法有效判斷公司內(nèi)在價(jià)值, 導(dǎo)致定價(jià)決策偏離公司真實(shí)價(jià)值。 Healy和Palepu[18] 指出, 公司自愿性信息披露質(zhì)量會(huì)受到懲罰機(jī)制的約束, 來自外部監(jiān)管機(jī)構(gòu)、審計(jì)委員會(huì)的監(jiān)督和懲罰會(huì)起到正面治理作用。 當(dāng)市場(chǎng)放松賣空限制后, 公司隱瞞重大事實(shí)、虛假陳述等信息披露操縱行為會(huì)增加被做空的風(fēng)險(xiǎn), 股價(jià)下跌引發(fā)的一系列不良經(jīng)濟(jì)后果(公司市值下降、聲譽(yù)損失及職業(yè)安全威脅等)提高了公司內(nèi)部人預(yù)期違規(guī)成本。 因此, 成為融資融券標(biāo)的后, 公司有動(dòng)機(jī)提升信息披露質(zhì)量, 修正管理層隱匿負(fù)面消息及夸大利好消息的傾向, 降低投資者估值偏差, 以應(yīng)對(duì)賣空威脅。 此外, 基于信號(hào)傳遞理論, 當(dāng)被納入融資融券交易清單后, 為區(qū)別于其他信息透明度低的“壞公司”, 向市場(chǎng)傳遞誠信披露的良好信號(hào), 抵御賣空攻擊, 公司有動(dòng)機(jī)提升其信息披露質(zhì)量, 確保所披露的信息和所揭示的經(jīng)營風(fēng)險(xiǎn)已真實(shí)完整地反映在股價(jià)中。 同時(shí), 融券賣空制度的引入加大了投資者的交易風(fēng)險(xiǎn), 投資者對(duì)信息披露的要求也相應(yīng)增加。 為了增進(jìn)投資者對(duì)公司的了解和信任, 維護(hù)公司在資本市場(chǎng)融資的競(jìng)爭(zhēng)力, 公司需要增加有效信息供給以滿足投資者的信息需求。

綜上, 融券賣空交易機(jī)制的引入為投資者“用腳投票”賦予了杠桿效應(yīng), 加大了市場(chǎng)對(duì)公司不當(dāng)行為的懲罰力度。 融券賣空威懾會(huì)規(guī)范管理層策略性信息披露行為, 增加公司私有信息的披露, 提高信息透明度。 基于此, 本文提出以下假設(shè):

Ha:融券賣空制度顯著抑制了公司管理層討論與分析對(duì)負(fù)面信息的隱匿程度。

Hb:融券賣空制度顯著抑制了公司管理層討論與分析對(duì)利好信息的夸大程度。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文選取2007 ~ 2017年我國滬深A(yù)股上市公司為研究樣本, 并剔除金融行業(yè)、已從融資融券清單調(diào)出的公司和數(shù)據(jù)缺失的樣本, 最終得到23001個(gè)公司年度觀測(cè)值。 將樣本期間起點(diǎn)選為2007年, 主要是考慮到本文研究所采用的DID法需要處理組在政策實(shí)施前的數(shù)據(jù), 故選擇了融資融券制度正式推行的前三年為樣本起始。 而且, 2007年我國開始執(zhí)行修訂后的企業(yè)會(huì)計(jì)準(zhǔn)則, 選擇該年度作為起始年份可以保證樣本期間內(nèi)的上市公司會(huì)計(jì)處理所遵循的會(huì)計(jì)規(guī)則大體一致, 避免了準(zhǔn)則變化對(duì)研究結(jié)論的影響。 融資融券標(biāo)的公司清單及交易數(shù)據(jù)來自Wind數(shù)據(jù)庫, 管理層討論與分析文本數(shù)據(jù)來自中國研究數(shù)據(jù)服務(wù)平臺(tái), 上市公司財(cái)務(wù)數(shù)據(jù)來自國泰安數(shù)據(jù)庫。

(二)變量定義

1. 被解釋變量。 根據(jù)Loughran和McDonald[19] 的金融情感分析詞典并結(jié)合中文語境, 選取管理層討論與分析中負(fù)面詞匯數(shù)占總字?jǐn)?shù)的比例衡量負(fù)面信息披露水平; 選取管理層討論與分析中正面詞匯數(shù)占總字?jǐn)?shù)的比例衡量利好信息披露水平。

2. 解釋變量。 本文通過引入Treat啞變量表示融資融券標(biāo)的公司, 若公司被納入融資融券交易清單則賦值為1, 反之為0。 Post為公司成為融資融券標(biāo)的當(dāng)期及以后的時(shí)間啞變量。 Treat ×Post是本文的重點(diǎn)研究變量, 反映公司成為融資融券標(biāo)的后相較非融資融券標(biāo)的公司的變化。

3. 控制變量。 借鑒已有研究, 本文還控制了其他影響信息披露的因素: 公司財(cái)務(wù)狀況層面, 包括公司規(guī)模、盈利能力、資產(chǎn)負(fù)債率; 公司治理結(jié)構(gòu)層面, 包括董事會(huì)規(guī)模、獨(dú)董比例、管理層持股、第一大股東持股、其他大股東持股、是否四大審計(jì); 其他特征層面, 包括分析師跟蹤人數(shù)、股權(quán)再融資活動(dòng)、并購活動(dòng)、產(chǎn)權(quán)性質(zhì)及股票波動(dòng)率。

本文主要變量的具體定義如表1所示。

(三)模型設(shè)定

為了檢驗(yàn)融券賣空交易機(jī)制對(duì)公司管理層討論與分析信息披露的治理效應(yīng), 參考肖浩、孔愛國[20] 的研究, 本文構(gòu)建如下DID模型對(duì)上文提出的研究假設(shè)進(jìn)行檢驗(yàn)。

本文主要關(guān)注交乘項(xiàng)Treat×Posti,t的系數(shù)β3, 其反映了融資融券標(biāo)的公司在允許賣空后相較控制組的變化。 當(dāng)被解釋變量MD&Ai,t為負(fù)面信息披露水平時(shí), 預(yù)期β3符號(hào)為正, 當(dāng)MD&Ai,t表示利好信息披露水平時(shí), 預(yù)期β3顯著為負(fù), 從而驗(yàn)證融券賣空交易制度對(duì)公司管理層討論與分析的信息披露有用性有治理效果。

四、實(shí)證結(jié)果

(一)描述性統(tǒng)計(jì)

表2列示了主要變量的描述性統(tǒng)計(jì)結(jié)果。 由Treat的均值0.369可知, 融資融券標(biāo)的占總樣本的1/3左右, 符合融資融券試點(diǎn)公司在資本市場(chǎng)的總占比。 Num_neg和Num_pos的均值分別是2.227和5.590, 且Num_neg處于95%分位的數(shù)值才與Num_pos處于5%分位的數(shù)值接近, 顯示出我國上市公司管理層討論與分析中積極詞匯的使用頻率普遍遠(yuǎn)高于消極詞匯, 揭示了我國上市公司信息披露“報(bào)喜不報(bào)憂”的特征, 也凸顯出資本市場(chǎng)要加大信息披露監(jiān)管和違規(guī)懲處力度的迫切性。 上述兩個(gè)變量的標(biāo)準(zhǔn)差分別為0.684和1.136, 表明公司間定性信息披露文本特征存在較大區(qū)別。 其他變量的描述性統(tǒng)計(jì)結(jié)果與已有研究基本一致, 不再一一贅述。

(二)基本回歸分析

表3列示了DID模型的回歸結(jié)果, 即考察融券賣空交易機(jī)制的引入對(duì)標(biāo)的公司管理層討論與分析文本信息披露有用性的影響。 列(1)、列(2)的被解釋變量分別是負(fù)面信息和利好信息披露水平。

結(jié)果顯示, 相比于控制組, 公司在成為融券賣空標(biāo)的后顯著增加了管理層討論與分析中負(fù)面信息的披露, 減少了對(duì)利好信息的描述。 具體表現(xiàn)為消極詞匯占比有所增加(Treat×Post的系數(shù)顯著為正), 對(duì)積極詞匯的使用顯著減少(Treat×Post的系數(shù)顯著為負(fù)), Ha和Hb得到驗(yàn)證。 這一結(jié)果證明了融券賣空對(duì)管理層討論與分析信息披露有治理作用。 融券賣空威懾增強(qiáng)了管理層披露公司經(jīng)營不利因素及風(fēng)險(xiǎn)信息的意愿, 也修正了內(nèi)部人夸大好消息的機(jī)會(huì)主義行為。 控制變量中:公司規(guī)模(Size)越大, 越傾向于披露好消息, 而減少利空信息的傳播; Roa與Num_neg顯著負(fù)相關(guān), 與Num_pos顯著正相關(guān), 說明盈利能力是影響文本信息披露特征的決定性因素; Mhold與Num_neg顯著負(fù)相關(guān), 與Num_pos顯著正相關(guān), 說明當(dāng)管理層有足夠動(dòng)機(jī)和能力追求私人收益時(shí), 會(huì)選擇性地披露信息, 加大與外部投資者的信息不對(duì)稱程度; 股票波動(dòng)率(Ret_vo)越高的公司, 越不愿向市場(chǎng)釋放不利信息, 而是披露更多積極詞匯, 間接反映出公司會(huì)通過選擇性披露影響公司股價(jià)市場(chǎng)表現(xiàn)。

五、進(jìn)一步分析

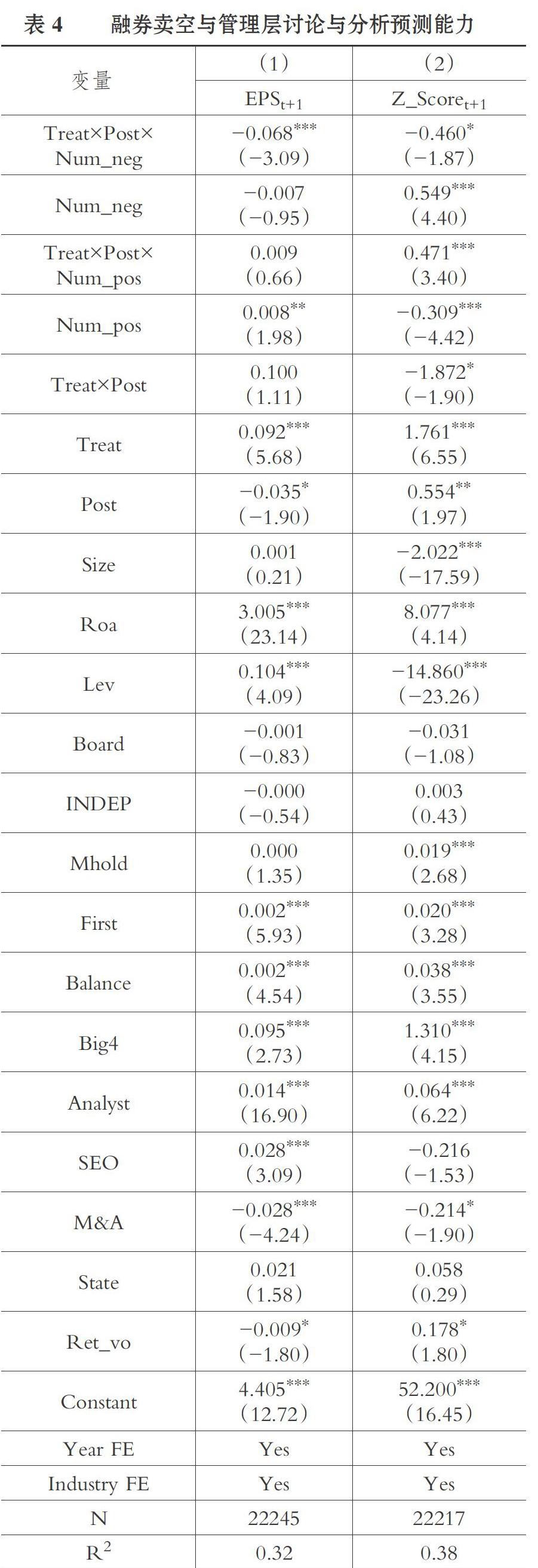

(一)融券賣空是否提高了管理層討論與分析的預(yù)測(cè)能力

上文的檢驗(yàn)結(jié)果顯示, 融券賣空威懾顯著提高了管理層對(duì)負(fù)面信息的披露水平, 降低了夸大好消息的傾向, 但對(duì)增量信息的有用性尚不清楚, 故本文又對(duì)管理層討論與分析文本信息的信息含量進(jìn)行了檢驗(yàn)。 通過引入負(fù)面信息披露水平、利好信息披露水平與Treat×Post的交互項(xiàng), 檢驗(yàn)融券賣空機(jī)制是否能夠提高管理層討論與分析文本信息對(duì)公司未來盈余及財(cái)務(wù)困境的預(yù)測(cè)能力, 結(jié)果如表4所示。 其中, 列(1)的被解釋變量為公司未來一年每股收益(EPSt+1), 列(2)的被解釋變量為Z_Scoret+1, 該值越小, 表示公司未來陷入財(cái)務(wù)困境的風(fēng)險(xiǎn)越大。

表4的回歸結(jié)果表明, 融券賣空機(jī)制顯著提高了管理層討論與分析中負(fù)面信息對(duì)公司未來盈利水平下滑和陷入財(cái)務(wù)困境的風(fēng)險(xiǎn)揭示作用, 具有一定預(yù)測(cè)能力。 且融券賣空機(jī)制加強(qiáng)了利好信息與Z_Score的正相關(guān)關(guān)系, 表明利好信息的可靠性得以強(qiáng)化。 以上結(jié)論進(jìn)一步驗(yàn)證了融券賣空對(duì)管理層討論與分析信息披露存在治理作用。

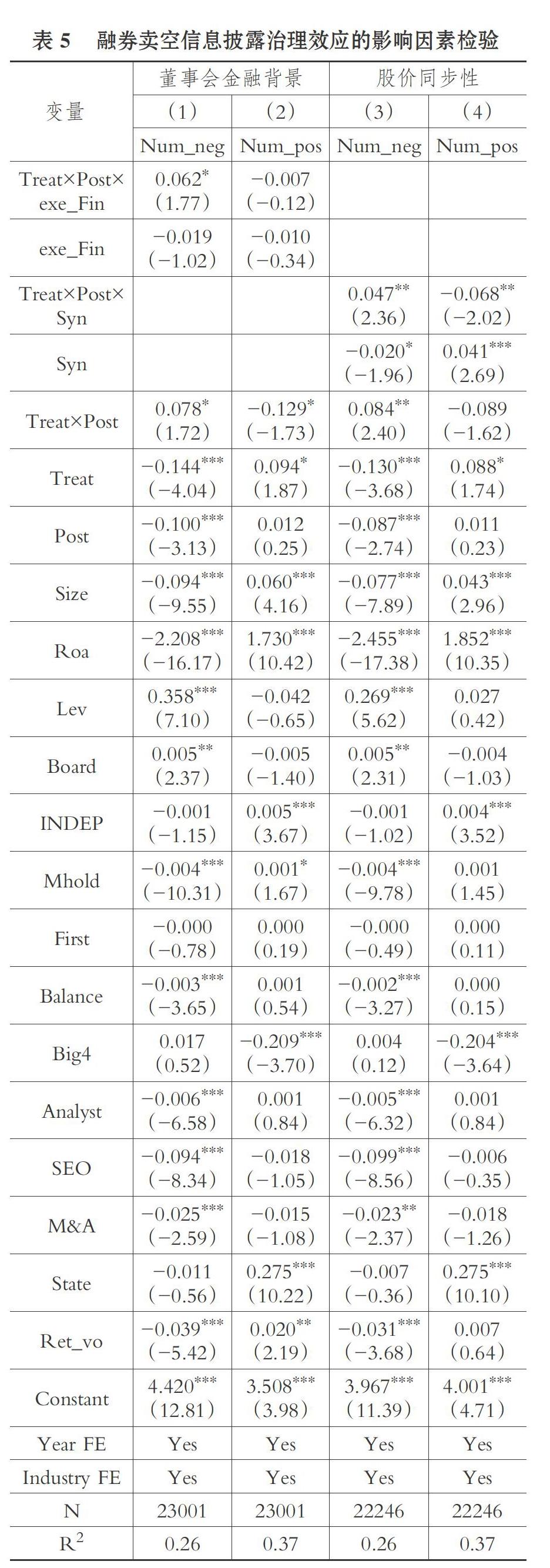

(二)董事會(huì)成員金融背景的影響

作為資本市場(chǎng)完善基礎(chǔ)交易制度的重要?jiǎng)?chuàng)新, 融券業(yè)務(wù)是投資者用于做空股票的金融工具, 其業(yè)務(wù)復(fù)雜度和專業(yè)性較高。 目前, 市場(chǎng)對(duì)于融券業(yè)務(wù)的了解較為有限。 而擁有金融背景的董事會(huì)成員具有一定的知識(shí)儲(chǔ)備和金融實(shí)踐, 有助于公司深刻地認(rèn)識(shí)融券賣空金融工具對(duì)公司股價(jià)、聲譽(yù)及再融資成本的負(fù)面影響。 因此本文預(yù)測(cè), 公司董事會(huì)中擁有金融背景的成員越多, 其提高信息披露質(zhì)量的意愿也就越強(qiáng)。 本文根據(jù)董事會(huì)中擁有金融機(jī)構(gòu)工作背景的董事人數(shù)構(gòu)建exe_Fin啞變量, 若公司擁有金融背景的董事人數(shù)高于年度樣本中位數(shù)則取1, 反之取0。 通過觀測(cè)該變量與主要解釋變量Treat×Post交互項(xiàng)的系數(shù)驗(yàn)證上述推測(cè)。 表5列(1)、列(2)的回歸結(jié)果顯示, 董事會(huì)金融背景程度越高, 融券賣空對(duì)管理層討論與分析中負(fù)面信息披露的促進(jìn)作用越明顯。

(三)股價(jià)同步性的影響

股價(jià)同步性指標(biāo)衡量了公司股票價(jià)格變動(dòng)隨市場(chǎng)漲跌行情表現(xiàn)出一致性的程度。 股價(jià)同步性越高, 說明公司股價(jià)信息含量越低, 股價(jià)對(duì)公司價(jià)值反饋效率越低[21] 。 公司特質(zhì)信息未充分、及時(shí)融入股價(jià)中, 也意味著股價(jià)同步性高的公司積累著大量未披露的負(fù)面信息。 而融券賣空交易者基于負(fù)面信息交易的特征, 有利于促進(jìn)市場(chǎng)對(duì)公司利空信息的反應(yīng)。 因此, 股價(jià)同步性高的公司更容易吸引賣空投資者注意。 故本文預(yù)測(cè), 融券賣空治理效應(yīng)在股價(jià)同步性較高的公司中更顯著。 本文測(cè)算了公司股價(jià)同步性水平, 并構(gòu)建Syn啞變量, 若公司股價(jià)同步性水平高于年度樣本中位數(shù)則取1, 反之取0。 通過觀測(cè)該變量與主要解釋變量Treat×Post交互項(xiàng)的系數(shù)驗(yàn)證上述推測(cè)。 表5列(3)、列(4)的回歸結(jié)果顯示, 公司股價(jià)同步性越高, 融券賣空對(duì)管理層討論與分析文本信息披露的治理作用越明顯。

六、穩(wěn)健性檢驗(yàn)

(一)內(nèi)生性問題:基于PSM的DID回歸

證監(jiān)會(huì)在選擇融資融券試點(diǎn)公司時(shí), 制定了流通市值、換手率、股票流動(dòng)性、成交金額、股東人數(shù)等市場(chǎng)交易層面的客觀指標(biāo)的下限③, 指出符合融資融券交易清單的股票不應(yīng)低于上述指標(biāo)的下限要求。 監(jiān)管方公開表示選股依據(jù)不涉及價(jià)值判斷, 但上述選擇過程依然為因果推斷帶來了挑戰(zhàn)。 為了緩解樣本選擇內(nèi)生性問題的干擾, 本文根據(jù)公司被列入融資融券交易清單前一年的流通市值、換手率、股票流動(dòng)性、成交金額、股東人數(shù)、上市年齡、年份和行業(yè)指標(biāo), 基于PSM傾向得分匹配模型, 為每一個(gè)處理組匹配與之得分最接近的控制組, 對(duì)前文的模型再次進(jìn)行回歸。 由表6列(1)、列(2)的回歸結(jié)果可知, 基于傾向得分匹配后的DID回歸結(jié)果與上文發(fā)現(xiàn)保持一致, 說明前文的研究結(jié)果比較可靠。

(二)加入解釋變量滯后一期

管理層討論與分析的信息披露含量與公司前期信息披露水平具有較大的關(guān)聯(lián)性, 為了控制這一影響, 本文在前文回歸的基礎(chǔ)上, 分別引入負(fù)面信息披露水平、利好信息披露水平滯后一期變量(L.Num_neg、L.Num_pos)。 表6列(3)、列(4)的回歸結(jié)果表明, 融資融券政策效應(yīng)變量依然與負(fù)面信息披露水平正相關(guān), 與利好信息披露水平負(fù)相關(guān)。

(三)利用融券交易額測(cè)度賣空程度

本文采用標(biāo)的公司年融券賣出額占流通市值的比例(Short-sell)作為公司被做空程度的測(cè)度指標(biāo), 分別與未來一期公司負(fù)面信息和利好信息披露水平變量進(jìn)行回歸, 以更為細(xì)致地探究其治理機(jī)理。 表7列(1)、列(2)的回歸結(jié)果顯示, 公司被做空程度與未來管理層討論與分析中披露消極詞匯的數(shù)量呈顯著正相關(guān)關(guān)系, 表明公司被做空程度越嚴(yán)重, 管理層未來釋放公司基本面負(fù)面信息的意愿越強(qiáng)。 以上結(jié)果也表明了, 融券賣空還可通過“事后懲罰”對(duì)公司負(fù)面信息披露發(fā)揮治理作用。

(四)替換被解釋變量的衡量方法

為保證研究結(jié)論不受變量度量方法的影響, 本文借鑒Huang等[22] 的研究, 采用凈積極語調(diào)(Tone)作為管理層討論與分析文本信息披露情感傾向的衡量指標(biāo), 其計(jì)算方式為(正面詞匯量-負(fù)面詞匯量)/(正面詞匯量+負(fù)面詞匯量)[20] 。 凈積極語調(diào)變量值越大, 表明管理層討論與分析披露整體樂觀程度越高, 存在內(nèi)部人夸大好消息、隱匿壞消息的風(fēng)險(xiǎn)。 表7列(3)的回歸結(jié)果表明, 當(dāng)公司成為融資融券標(biāo)的公司后, 顯著降低了凈積極語調(diào)。 這說明融券賣空威懾促進(jìn)了管理層對(duì)公司負(fù)面信息的披露, 或降低了對(duì)利好信息的夸張程度, 與前文研究結(jié)論一致。

七、研究結(jié)論

融資融券業(yè)務(wù)試點(diǎn)的穩(wěn)步推行為我國資本市場(chǎng)引入了融券做空機(jī)制, 打破了此前資本市場(chǎng)禁止賣空的限制。 在融券交易制度下, 投資者若判斷某一公司市場(chǎng)估值水平遠(yuǎn)高于其內(nèi)在價(jià)值, 欲表達(dá)看空的投資意愿, 則可通過向券商借入股票并賣出, 等股票價(jià)格下跌后再低價(jià)買入還券, 實(shí)現(xiàn)做空獲利。 結(jié)合我國香港及海外資本市場(chǎng)的做空經(jīng)驗(yàn), 做空投資者主要關(guān)注信息披露質(zhì)量較差的公司, 針對(duì)信息披露問題發(fā)起的沽空行為往往會(huì)引發(fā)廣泛的市場(chǎng)負(fù)面反應(yīng)。 因此, 當(dāng)被列入融資融券標(biāo)的清單后, 公司會(huì)面臨因信息不透明而被投資者做空股價(jià)出現(xiàn)暴跌的風(fēng)險(xiǎn)。 基于此背景, 融資融券標(biāo)的公司如何抵御賣空攻擊, 采取怎樣的應(yīng)對(duì)措施以穩(wěn)定市值是本文探討的重要內(nèi)容。

本文基于文本分析方法對(duì)年報(bào)管理層討論與分析信息含量展開了深入的探究, 以2007 ~ 2017年我國滬深A(yù)股非金融上市公司為研究對(duì)象, 利用DID模型進(jìn)行實(shí)證檢驗(yàn), 結(jié)果顯示: 融券賣空制度的引入顯著降低了公司隱匿壞消息和夸大好消息的傾向; 融券賣空機(jī)制提高了管理層討論與分析文本信息對(duì)公司未來盈利水平及財(cái)務(wù)困境的預(yù)測(cè)能力; 融券賣空的治理效應(yīng)在董事會(huì)金融背景成員多和股價(jià)同步性高的公司中更明顯。

本文研究檢驗(yàn)了融券賣空試點(diǎn)在我國資本市場(chǎng)推行的有效性。 融券賣空交易不僅有助于資本市場(chǎng)價(jià)值發(fā)現(xiàn)功能的實(shí)現(xiàn), 還加強(qiáng)了投資者“用腳投票”向公司內(nèi)部經(jīng)營者施壓令其整改的效力, 可以作為有效的公司外部監(jiān)督治理機(jī)制, 緩解了內(nèi)部人與外部投資者之間的信息不對(duì)稱問題。 賣空投資者基于信息披露的做空策略, 促使上市公司出于市值管理目標(biāo)而提升信息披露透明度, 有助于保護(hù)中小投資者利益, 是運(yùn)用市場(chǎng)力量對(duì)現(xiàn)有監(jiān)管體系的有益補(bǔ)充。 我國證券市場(chǎng)應(yīng)該繼續(xù)擴(kuò)大融資融券標(biāo)的證券范圍, 豐富券源渠道, 降低融券成本, 為融資融券發(fā)揮資本市場(chǎng)“清道夫”作用創(chuàng)造條件。

[1] Stein H. J. C.. Differences of Opinion, Short-sales Constraints, and Market Crashes[ J].Review of Financial Studies,2003(2):487 ~ 525.

[2] Desai H., Krishnamurthy S., Venkataraman K.. Do Short Sellers Target Firms with Poor Earnings Quality? Evidence from Earnings Restatements[ J].Review of Accounting Studies,2006(1):71 ~ 90.

[3] Balsam S., Bartov E., Marquardt C.. Accruals Management, Investor Sophistication, and Equity Valuation: Evidence from 10-Q Filings[ J].Journal of Accounting Research,2002(4):987 ~ 1012.

[4] 陳暉麗,劉峰.融資融券的治理效應(yīng)研究——基于會(huì)計(jì)穩(wěn)健性的視角[ J].中國會(huì)計(jì)評(píng)論,2014(Z1):277 ~ 294.

[5] 陳暉麗,劉峰.融資融券的治理效應(yīng)研究——基于公司盈余管理的視角[ J].會(huì)計(jì)研究,2014(9):45 ~ 52+96.

[6] 張璇,周鵬,李春濤.賣空與盈余質(zhì)量——來自財(cái)務(wù)重述的證據(jù)[ J].金融研究,2016(8):175 ~ 190.

[7] 汪煒, 袁東任.盈余質(zhì)量與前瞻性信息披露:正向補(bǔ)充還是負(fù)向替代?[ J].審計(jì)與經(jīng)濟(jì)研究,2014(1):48 ~ 57.

[8] 朱朝暉,許文瀚.上市公司年報(bào)語調(diào)操縱、非效率投資與盈余管理[ J].審計(jì)與經(jīng)濟(jì)研究,2018(3):63 ~ 72.

[9] 薛爽,肖澤忠,潘妙麗.管理層討論與分析是否提供了有用信息?——基于虧損上市公司的實(shí)證探索[ J].管理世界,2010(5):130 ~ 140.

[10] 謝德仁,林樂.管理層語調(diào)能預(yù)示公司未來業(yè)績嗎?——基于我國上市公司年度業(yè)績說明會(huì)的文本分析[ J].會(huì)計(jì)研究,2015(2):20 ~ 27+93.

[11] Lang M., Lundholm R.. Cross-sectional Determinants of Analyst Ratings of Corporate Disclosures[ J].Journal of Accounting Research,1993(2):246 ~ 271.

[12] 程新生,譚有超,劉建梅.非財(cái)務(wù)信息、外部融資與投資效率——基于外部制度約束的研究[ J].管理世界,2012(7):137 ~ 150+188.

[13] 李常青,王毅輝,張鳳展.上市公司“管理層討論與分析”披露質(zhì)量影響因素研究[ J].經(jīng)濟(jì)管理,2008(4):29 ~ 34.

[14] Tan H. T., Wang E. Y., Zhou B. O.. When the Use of Positive Language Backfires: The Joint Effect of Tone, Readability, and Investor Sophistication on Earnings Judgments[ J].Journal of Accounting Research,2014(1):273 ~ 302.

[15] Arslan-Ayaydin O., Boudt K., Thewissen J.. Managers Set the Tone: Equity Incentives and the Tone of Earnings Press Releases[ J].Journal of Banking & Finance,2015(11):132 ~ 147.

[16] 王華杰,王克敏.應(yīng)計(jì)操縱與年報(bào)文本信息語氣操縱研究[ J].會(huì)計(jì)研究,2018(4):45 ~ 51.

[17] 陳藝云.基于信息披露文本的上市公司財(cái)務(wù)困境預(yù)測(cè):以中文年報(bào)管理層討論與分析為樣本的研究[ J].中國管理科學(xué),2019(7):23 ~ 34.

[18] Healy P., Palepu K.. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[ J].Journal of Accounting and Economics, 2001(1):405 ~ 440.

[19] Loughran T., McDonald B.. When Is a Liability Not a Liability? Textual Analysis, Dictionaries, and 10-Ks[ J].Journal of Finance,2011(1):35 ~ 65.

[20] 肖浩,孔愛國.融資融券對(duì)股價(jià)特質(zhì)性波動(dòng)的影響機(jī)理研究:基于雙重差分模型的檢驗(yàn)[ J].管理世界,2014(8):30 ~ 43+187~188.

[21] 游家興.R2的復(fù)活——股價(jià)同步性研究評(píng)述與展望[ J].管理科學(xué)學(xué)報(bào),2017(3):63 ~ 79.

[22] Huang X., Teoh S. H., Zhang Y.. Tone Management[ J].The Accounting Review,2014(3):1083 ~ 1113.