上市公司子公司對外擔保的理論邏輯與實證檢驗

2021-03-18 06:15:08劉海明李明明

財經論叢 2021年2期

劉海明,李明明

(山東財經大學金融學院,山東 濟南 250014)

一、引 言

一直以來,上市公司對外擔保引發的治理問題受到了監管部門和資本市場的廣泛關注。上市公司擔保可能會引發擔保圈問題以及控股股東的掏空問題,這些問題對上市企業的發展乃至投資者利益產生了嚴重的負面影響[1]。基于此,監管部門出臺了一系列措施解決這些問題。隨著監管部門對上市公司擔保行為的監管越來越嚴格,上市公司的對外擔保越來越隱蔽化。自2009年起,以上市公司子公司作為擔保方的對外擔保行為開始明顯增加,旗下子公司對外擔保的上市公司數量由2009年的64家增至2018年的182家。以上市公司的子公司作為擔保方的對外擔保行為成為上市公司對外擔保的新形式。那么,上市公司旗下子公司對外擔保到底產生了怎樣的后果呢?以往的文獻更多是圍繞上市公司本身的擔保行為進行研究,關注上市公司本身對關聯方擔保引發的掏空問題[2][3]以及對非關聯方擔保引發的擔保圈問題[4],對于子公司出面作為擔保方的現象關注較少。然而研究發現,作為上市公司合并財務報表的重要組成部分,子公司的布局安排(包括融資布局、權力布局等)也是整個上市公司戰略的重要組成部分,其運作對于整個上市公司的運營產生了重要影響[5][6]。在子公司對外擔保不斷增加且信用擔保在歷史上一直存在問題的情形下,其對上市公司整體產生怎樣的影響成為一個需要檢驗的問題。

從理論上看,上市公司旗下子公司對外擔保可能基于以下兩個層面的原因:一是企業實際需求假說,即子公司對外擔保是出于上市公司發展的實際需要。根據內部資本市場理論,上市公司子公司對關聯方的擔保,尤其是對上市公司本身以及對其他子公司的擔保,可能是出于企業集團內部資本市場的需求,用于調度上市公司的資源、提高資金配置效率[7][8][9]。同時,根據融資約束理論,上市公司安排子公司對非關聯方擔保以獲得非關聯方的反擔保,是為了緩解企業融資約束并為高增長項目融資[10]。二是逃避監管假說,即上市公司子公司的對外擔保是內部人有意安排、替代上市公司本身對外信用擔保、逃避監管部門監管和資本市場約束、服務內部人自利動機的需要。由于上市公司本身的擔保行為越來越受到資本市場和監管部門的約束[4],內部人可以將原本由上市公司出面與非關聯方的互相擔保行為,以及對控股股東的擔保移交給子公司出面作為擔保方,以掩蓋內部人本身的自利目的。航天通信、聯創股份等旗下子公司對外擔保的案例就與此相關。(1)在無法直接向控股股東擔保的監管規定約束下,2019年,上市公司航天通信通過旗下子公司智慧海派向航天通信控股股東中國航天科工的關聯方提供擔保,向上市公司的母公司輸送利益。2019年,在監管部門對互相擔保施加限制的條件下,聯創股份不再向互保合作方宏信化工直接提供擔保,而是安排子公司華安新材向互保方宏信化工提供擔保。

在實證方法上,主要采用處理效應模型糾正子公司對外擔保可能存在的內生偏誤。本文的結果傾向于支持逃避監管假說。總體上,我們發現子公司的對外擔保產生了負面效應。子公司對不同對象的擔保,包括對上市集團、控股股東集團和非關聯方的擔保,都會導致公司績效下降、兩類代理成本增加。更為重要的是,子公司對外擔保只增加了子公司的代理問題,并未增加母公司的代理問題,這在一定程度上符合逃避監管假說。上市公司的內部人通過安排子公司出面擔保,服務于控股股東的掏空以及經理人自利目的。同時,內部人有意安排將代理成本問題留在子公司,以此規避資本市場的監管。

與以往的研究相比,本文可能的邊際貢獻在于:第一,拓展了信用擔保行為的研究視角。不同于之前聚焦于上市公司本身的對外擔保行為[2][3][4],本文探討了上市公司的子公司作為擔保方的對外擔保行為,結果發現,子公司對外擔保是在上市公司對外擔保監管趨嚴的情形下,內部人有意安排替代上市公司違規擔保行為、逃避監管的手段,這補充了信用擔保的相關研究。第二,增加了子公司研究的相關證據。近期學界開始關注子公司的戰略安排對于上市公司整體績效的重要作用。他們發現,上市公司與子公司之間治理安排的不同形式,包括異地分布、權力分布、現金分布、負債模式等[5][6][11],都會對公司整體績效產生影響。與之不同,本文探討了子公司對外信用擔保對上市公司整體的影響,增加了該領域的視角。第三,增加了上市公司治理的相關證據。以往的研究更加關注上市公司控股股東的資金占用、經理人的帝國建造等顯性的治理問題[12][13],而本文的結果表明,利益相關者也會通過上市公司的子公司隱性地實施擔保行為,進而逃避資本市場約束,達到掏空以及帝國建造等目的。

二、研究假設

上市公司子公司對外擔保可能出于上市發展的實際需要(實際需求假說)或者內部人自利行為(逃避監管假說)。但是在區分不同的擔保對象后,在上述兩個假說前提下,子公司對外擔保適用的相關理論可能存在一定的差別。本文按照不同擔保對象分析子公司對外擔保的影響并提出相關假設。對外擔保可分為對關聯方擔保和對非關聯方擔保兩大類,而資本市場主要關注上市公司及其子公司構成的集團業績(合并財務報表的業績),由此將關聯方按照上市公司及其子公司、控股股東及其子公司(包括上市公司的母公司、上市公司母公司控制的其他企業)分為兩類。相應地,第一大類,即子公司對關聯方的擔保,分為對上市公司集團的擔保和對控股股東集團的擔保。前者包括對上市公司的擔保和其他子公司的擔保,后者包括對上市公司的控股股東以及控股股東控制的其他公司的擔保。

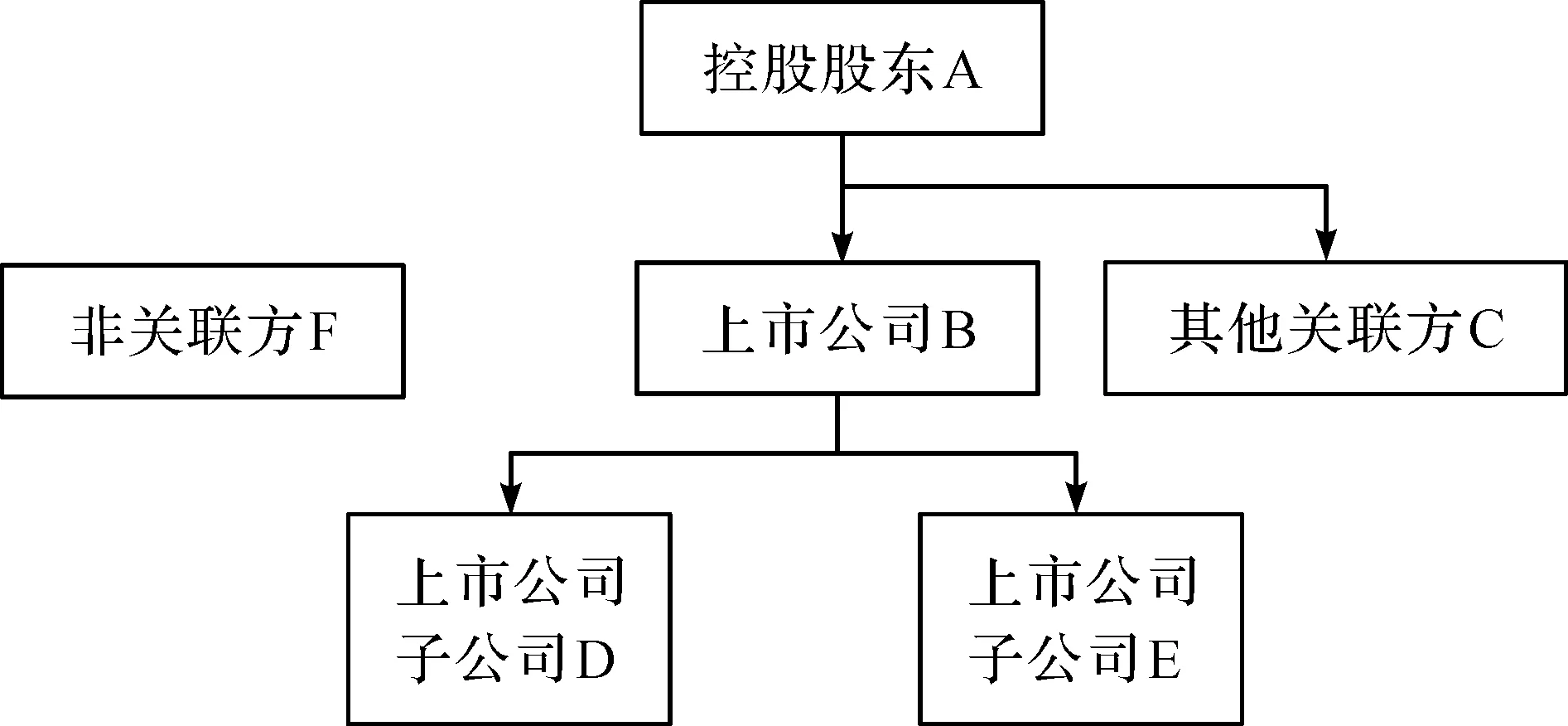

以圖1為例說明上市公司子公司對外擔保的分類情況,其中鏈條代表控制權鏈條。假設上市公司B的子公司D對所有其他單位提供擔保。首先將D公司對外擔保分為對非關聯方(F公司)的擔保和對關聯方(A、B、C、E)的擔保。而在對關聯方的擔保中,由于資本市場的投資者和監管部門更加關注上市公司合并財務報表的績效,所以他們更加關注上市公司B、子公司D和E構成的上市公司集團。因此,將對關聯方的擔保進一步劃分為對上市集團的擔保(D對上市公司B和其他子公司E的擔保)和對控股公司集團的擔保(D對控股股東A和其他關聯方C的擔保)。下文將按照子公司對外擔保對象的不同分別提出假設。

圖1 子公司D的擔保對象分類圖

1.子公司對上市集團擔保的影響

從投資者的視角看,上市公司及其子公司構成的集團是合并財務報表的范圍,是投資者最為關注的范疇。子公司對上市集團擔保實際上是上市公司集團內部的資金運作方式。這類擔保背后的動機存在兩種可能:一是企業實際需求假設,即子公司對上市集團的擔保可能出于內部資本市場的實際需要;二是逃避監管假設,即內部人以子公司擔保為手段進行帝國建造或者在職消費。一方面,根據內部資本市場的相關理論,子公司與上市公司之間的擔保屬于內部資本市場資金調度的方式,是上市企業發展所需要的。那些有資格為其他子公司擔保的子公司可能本身并沒有太多的投資機會,但是具有作為擔保方的資格。上市公司可以要求這些子公司為那些增長機會較多的子公司提供擔保,從而幫助上市集團整體抓住投資機會、提高投資效率[14]。以往的研究發現,內部資本市場資金的有效配置會提高資源配置效率和公司價值[9]。在這種情形下,子公司對上市集團的擔保有利于提高公司績效。另一方面,子公司的擔保可能是上市公司內部人帝國建造動機所驅動的。上市公司的經理人出于帝國建造或者在職消費等目的,會抓住一切可能的融資機會獲得融資,而子公司對母公司和其他子公司的擔保可以拓展企業的融資能力。更為重要的是,子公司作為擔保方可以在一定程度上規避資本市場的關注。在監管部門和資本市場對上市公司本身的擔保行為越來越關注時,讓子公司出面擔保可以在一定程度上規避監管。在獲得擔保融資后,上市集團可能沒有用于好的投資項目,而是投資于效率低的項目、用于經理人的帝國建造或者在職消費[4][15],這會降低公司績效。

假設1a:子公司對上市集團的擔保會提高公司績效。

假設1b:子公司對上市集團的擔保會降低公司績效。

2.子公司對控股公司集團擔保的影響

子公司還會對上市集團外的其他關聯方擔保,即對上市公司的控股公司、控股公司的子公司擔保。一方面,上市公司的子公司為上市公司的控股公司提供擔保可能是上市公司所在的整個金字塔結構的實際需求所致。根據內部資本市場的效率觀點,集團會調度內部資源、提高資源配置效率[9]。而子公司向控股股東擔保屬于內部資本市場調度資金的方式,這種形式的擔保可能是出于整個集團的資金配置效率驅動。此時,子公司對控股股東的擔保會提高投資效率,提升公司績效。另一方面,對于上市公司本身的合并報表而言,子公司對控股集團的擔保屬于純粹的或有負債。并且,由于控股關系,子公司很難對控股股東進行監督。在這種情況下,擔保會產生風險轉移問題并導致低效率[16][17],這種擔保很可能是控股股東基于掏空上市公司的需要而展開的[18]。以往的研究發現,上市公司向控股集團的擔保更多的是出于掏空目的[4]。掏空會使上市公司的資金或者其他資源被無償占用,進而導致公司績效水平降低。由于資本市場對上市公司本身向股東的擔保要求非常嚴格,所以控股公司不會直接要求上市公司提供擔保,而是轉而要求上市公司的子公司對他們的貸款提供擔保,這可以在一定程度上逃避監管部門的監管并且達到掏空的目的。(2)一個典型的例子是,2011年四環生物旗下子公司新疆愛迪為實際控制人控制的江蘇陽光集團有限公司提供違規擔保,這次擔保并未經公司董事會及股東大會批準,并且以隱藏的方式進行、并未履行信息披露義務。這次違規擔保伴隨著后續一系列的隱性關聯交易行為。在此之后,四環生物被證監會立案調查。此時,子公司對控股集團的擔保會增加掏空,導致企業資源被控股股東無償占用,進而降低公司績效。

假設2a:子公司對上市公司控股集團的擔保會提高公司績效。

假設2b:子公司對上市公司控股集團的擔保會降低公司績效。

3.子公司對非關聯方擔保的影響

在實踐中,子公司也會對非關聯方擔保。由于不存在股權層面的關聯,很多情況下,子公司對非關聯方的擔保是為了替代上市公司本身與非關聯方進行互保,聯創股份的案例就是如此。因為由于上市公司與子公司之間有限責任的緣故,盡管監管部門和資本市場投資者會關注上市公司與非關聯方的互相擔保行為,但子公司對外擔保更不易引起市場投資者的關注。這種形式的擔保既可能有利于緩解上市集團的融資約束,用于上市集團的實際需要(實際需求假設),又可能隱性地服務于內部人的自利目的(逃避監管假設)。一方面,上市公司通過子公司對外擔保的方式與非關聯方互相擔保,是為了緩解上市集團本身的融資約束、服務企業實際需求、提高集團把握投資機會的能力。王永欽等(2014)發現,非關聯公司形成的擔保圈有利于緩解融資能力、進而緩解融資約束。[10]在上市公司本身與非關聯方互保受到嚴厲監管的情況下,上市公司可以通過旗下子公司與非關聯方互保獲取增量融資,克服外部融資障礙,緩解融資約束。在這種情況下,子公司對非關聯方的擔保有利于緩解融資約束,幫助企業抓住投資機會提升公司績效。另一方面,上市公司通過子公司對外擔保的方式與非關聯方互保獲得增量融資,實際是為了逃避監管服務內部人的需要,包括經理人的帝國建造、在職消費以及控股股東掏空的需要。非關聯方的擔保圈融資可能用于低效投資甚至控股股東的掏空[3][4],這會降低公司績效。

假設3a:子公司對非關聯公司的擔保會提高公司績效。

假設3b:子公司對非關聯公司的擔保會降低公司績效。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2009~2017年A股上市公司作為初始研究樣本。由于上市公司子公司對外擔保自2009年才開始大量出現,將樣本起始時間設定為2009年。擔保信息和上市公司層面的信息來自CSMAR數據庫,信貸供給數據來自中國人民銀行網站。按照公司金融領域經典研究的做法,刪除了金融類公司樣本并且剔除了數據不全的樣本,最終獲得21883個公司-年度樣本。

(二)模型設定

為了檢驗子公司對外擔保對公司績效的影響,本文設置如下基準模型:

EBITit+1=β0+β1*SubGuaranteeit+β2*Assetit+β3*Debtit+β4*Fixit+β5*TobinQit+β6*Firstit+

β7*SOEit+β8*Boardit+β9*Indit+β10*Dualit+Industrydummy+Yeardummy+εit+1

(1)

借鑒劉海明和曹廷求(2018),本文使用EBIT作為公司績效的代理變量。EBIT等于息稅前利潤除以總資產[19]。主要解釋變量為虛擬變量SubGuarantee,如果上市公司旗下子公司對外擔保,取值為1,否則為0。除此之外,我們還關注不同擔保對象可能產生的差別化影響,方法是將解釋變量分別替換為SubGuarantee1、SubGuarantee2、SubGuarantee3。這三個變量分別代表上市公司的子公司是否對上市集團擔保、是否對控股股東集團擔保、是否對非關聯方提供擔保。控制變量方面,借鑒黃俊等(2013),控制了公司總資產的自然對數Asset、資產負債率Debt、固定資產占比Fix、托賓Q、第一大股東持股比例First、是否國有SOE、董事會規模的自然對數Board、獨立董事比例Ind、董事長和總經理是否兩職合一Dual[20]。此外,還控制了行業和年度固定效應。

子公司對外擔保并非隨機產生的,而是可能與公司本身的財務狀況相關,這會導致基準模型估計結果的偏差。為了控制可能的內生性問題,本文采用處理效應模型進行檢驗。處理效應模型針對的是解釋變量為虛擬變量的情形。該模型需要至少一個外生工具變量和其他選擇變量。借鑒盛丹和王永進(2013),使用1937年各省公路網密度作為子公司對外擔保行為的工具變量[21]。歷史上的公路網密度能夠影響本地的經濟交流程度,提高本地經濟主體的社會資本累積,而社會資本會在較長時間內一直存續,并且影響未來的經濟活動。社會資本存續程度越高,經濟主體之間的信任越強,而信用擔保是信任密集型的契約,所以社會資本的累積會增加經濟主體對信用擔保的使用頻率。從外生性的角度看,歷史上的公路網密度很難對當前的公司績效產生直接影響。除此之外,還選擇了公司資產的自然對數Asset、資產負債率Debt、金融市場化水平Financial以及固定資產占比Fix作為決定對外擔保行為的選擇變量。其中金融市場化水平來自樊綱等(2011)[22]。

(三)主要變量的描述性統計結果

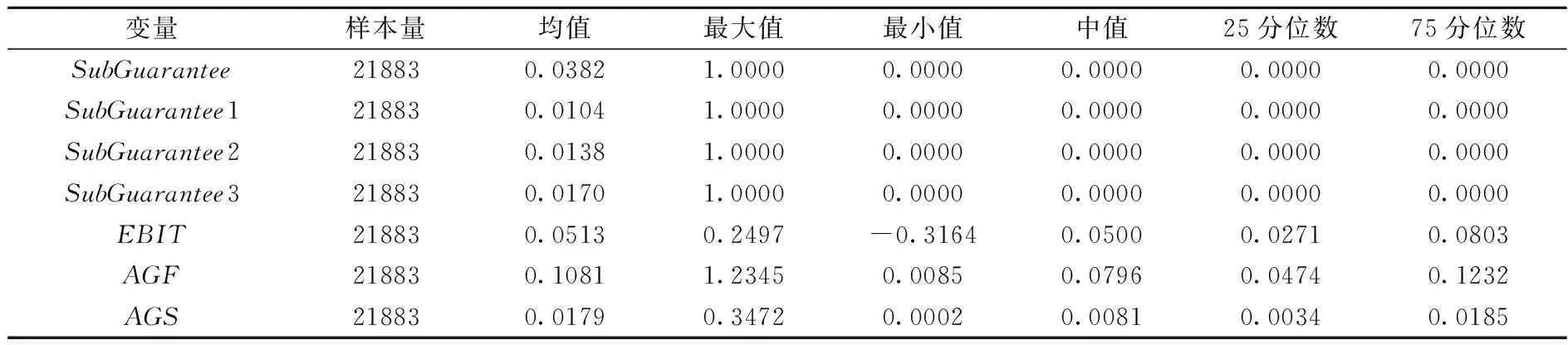

表1匯報了主要變量的描述性統計結果。SubGuarantee的均值為0.0382,說明平均而言有3.82%的上市公司旗下子公司存在對外擔保行為。近年來,這一比例呈現不斷上升趨勢。在三種類型的擔保中,對于非關聯方擔保的比例最高,達到了1.7%。此外,三種類型的子公司對外擔保的均值之和(4.12%)超過了Subguarantee的均值,說明某些上市公司可能存在不止一種類型的子公司對外擔保的方式。EBIT的均值為5.13%。(3)限于篇幅,其他變量的描述性統計結果不再匯報,作者備索。

表1 主要變量的描述性統計結果表

四、實證結果分析

(一)子公司對外擔保對公司績效的影響

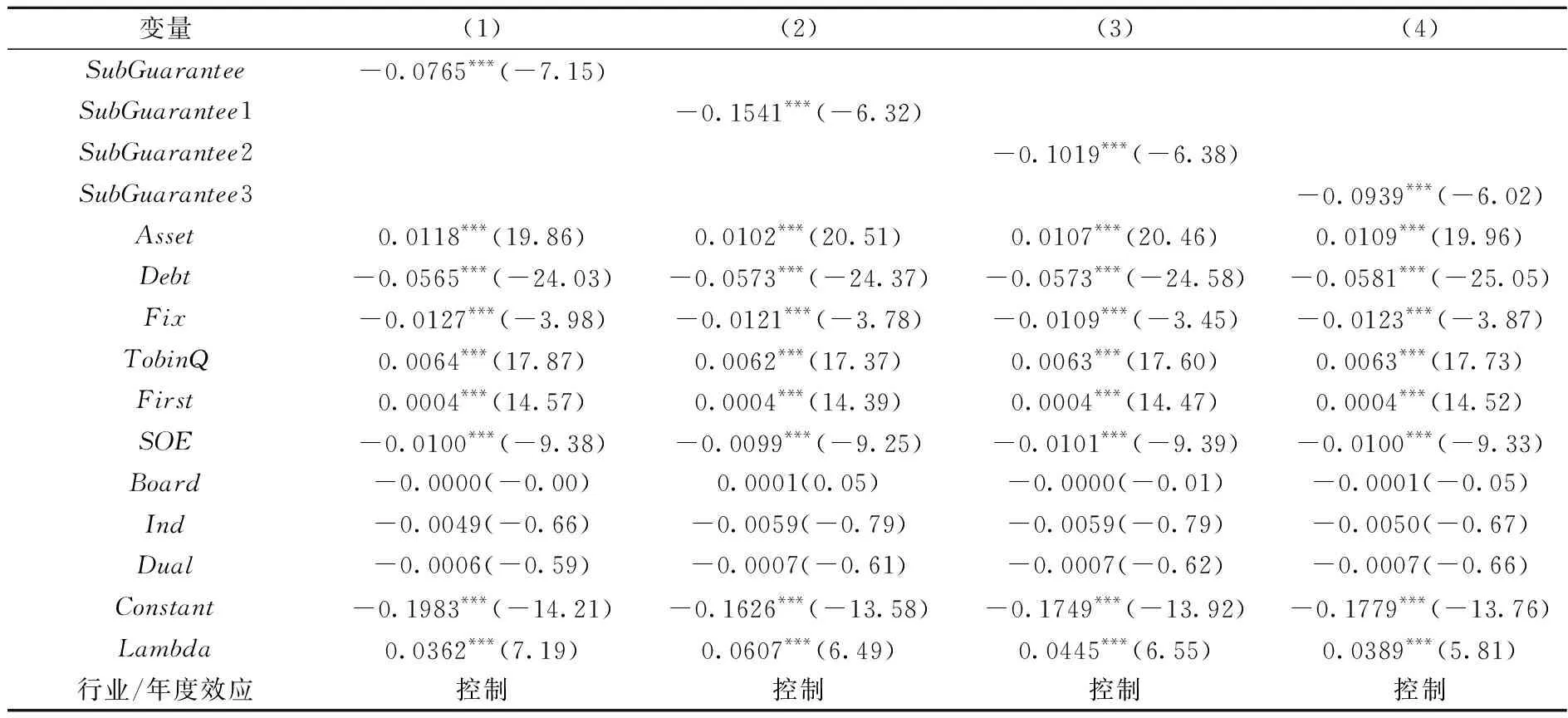

首先,本文關注了總體上子公司對外擔保對公司績效的影響。回歸結果如表2第(1)列所示。SubGuarantee的系數顯著為負,即上市公司的子公司對外擔保在總體上會降低公司績效。子公司對外擔保總體上產生了負面影響,這與逃避監管假說相符,初步說明子公司對外擔保更少地出于上市公司發展的實際需要,更多地反映了上市公司內部人的自利動機。Lambda的系數顯著為正,這意味著,子公司對外擔保的內生選擇問題會導致OLS模型估計結果存在偏差,而處理效應模型能夠較好地解決這一內生性問題。其次,本部分區分了子公司擔保的不同對象,檢驗了子公司對上市集團、控股股東集團、非關聯方擔保對公司績效的影響。表2第(2)列匯報了子公司對上市集團擔保帶來的影響。SubGuarantee1的系數顯著為負,即子公司對上市集團擔保會降低公司績效,這與假設1b一致。總體而言,子公司在上市集團范圍內的對外擔保并非上市集團內部資本市場的實際需要所驅動,更多地是由上市公司內部人的自利動機(經理人或者控股股東的自利)引起的。由于上市公司直接出面擔保會引發資本市場的關注,而子公司出面擔保并用于過度投資、在職消費等可能較少地引起關注和約束,從而達到逃避監管的目的。表2第(3)列匯報了子公司對控股公司集團擔保帶來的影響。SubGuarantee2的系數顯著為負,即子公司對控股集團擔保會降低公司績效,這與假設2b一致。與上市公司直接對控股股東擔保相比,子公司對控股股東的擔保會更少地引發資本市場和監管的約束,更具隱蔽性。這種形式的擔保更多是基于控股股東的利益侵占目的,因而會導致公司績效的下降。表2第(4)列匯報了子公司對非關聯企業擔保帶來的影響。SubGuarantee3的系數顯著為負,即子公司對非關聯企業的擔保會降低公司績效,這與假設3b一致。在通過子公司與非關聯方之間擔保隱性地獲取增量資金后,上市公司并未將其用于實際發展需要,而是可能更多地用于內部人的自利目的。總體而言,子公司對外擔保會降低上市企業集團的整體績效,說明子公司對外擔保更多是出于逃避監管和約束、服務內部人利益的目的。

表2 子公司對外擔保對公司績效的影響(N=21883)

(二)子公司對外擔保對公司治理的影響

之前的結果傾向于支持逃避監管假說,即子公司對外擔保是逃避監管、服務內部人自利動機的需要。果真如此的話,子公司對外擔保應該會提高代理成本。本部分進一步關注子公司對外擔保對公司治理的影響,以佐證本文的假設。首先,將檢驗子公司對外擔保對經理人代理成本的影響。從理論上看,如果子公司對外擔保的負面效果產生于經理人的過度投資沖動或者在職消費需求,那么子公司對外擔保可能會提高經理人代理成本。借鑒Ang et al.(2000)[23]采用模型(2)檢驗這一問題,其中被解釋變量為管理費用率AGF,等于管理費用與銷售費用之和與銷售收入之比。解釋變量為是否存在子公司對外擔保。我們也使用處理效應模型,以解決子公司擔保可能存在的自我選擇問題。

AGFit+1=β0+β1*SubGuaranteeit+β2*Assetit+β3*Debtit+β4*TobinQit+β5*Cashholdit+

β6*Firstit+β7*SOEit+β8*Boardit+β9*Indit+β10*Dualit+Industrydummy+

Yeardummy+εit+1

(2)

回歸結果如表3所示。SubGuarantee的系數顯著為正,即總體上,在校正了內生性問題后,子公司對外擔保會增加管理層的代理成本。子公司對外擔保可能出于管理層的自利動機,作為一種逃避監管的手段,這會對企業產生負面影響。從分項的對外擔保來看,SubGuarantee1、SubGuarantee2、SubGuarantee3的系數均顯著為正,這表明,子公司對上市公司集團、控股股東集團以及非關聯方的擔保均會提高第一類代理成本,子公司對上市集團的擔保是出于管理層的自利動機,而對控股集團的擔保則可能出現控股股東和經理人的合謀,進而提高管理層的代理成本,對非關聯方的擔保也與管理層的自利行為有關。上述結果進一步佐證了逃避監管假說或者假設1b、2b、3b。

表3 子公司對外擔保對第一類代理成本的影響(N=21883)

其次,檢驗子公司對外擔保對控股股東掏空的影響。借鑒姜付秀等(2015)[13]采用模型(3)。其中被解釋變量為AGS,用其他應收款占總資產之比衡量[24],解釋變量為SubGuarantee的相關變量。

AGSit+1=β0+β1*SubGuaranteeit+β2*Assetit+β3*Debtit+β4*TobinQit+β5*Cashholdit+

β6*Firstit+β7*SOEit+β8*Boardit+β9*Indit+β10*Dualit+Industrydummy+

Yeardummy+εit+1

(3)

回歸結果如表4所示。SubGuarantee的系數顯著為正,即總體上,在校正了內生性問題后,子公司對外擔保會增加控股股東的代理成本。從各分項的結果看,SubGuarantee1、SubGuarantee2、SubGuarantee3的系數均顯著為正,即子公司對上市集團、控股股東集團、非關聯方的擔保都會提高控股股東的代理成本。這進一步說明,子公司對上市公司集團、控股股東集團、非關聯方的擔保是出于包括控股股東在內的內部人的自利動機,這與逃避監管假說一致,進一步佐證了假設1b、2b、3b。

表4 子公司對外擔保對第二類代理成本的影響(N=21883)

(三)子公司擔保是為了逃避監管嗎?

之前的結果表明,內部人選擇子公司對外擔保這種擔保形式,主要是為了逃避監管和資本市場約束以達到自利目的。如果是這樣,子公司對外擔保可能只增加子公司層面的代理問題,而不會影響甚至減少作為母公司的上市公司本身的代理問題,以達到掩人耳目的目的。為了驗證這一假設,本文檢驗子公司對外擔保對子公司本身的代理問題和上市公司作為母公司本身的代理問題的影響。子公司(上市公司作為母公司)的第一類代理成本SubAGF(MorAGF)等于子公司(母公司)的管理費用加銷售費用除以子公司(母公司)的總資產。子公司(上市公司作為母公司)的第二類代理成本SubAGS(MorAGS)等于子公司(母公司)的其他應收款除以子公司(母公司)的總資產。

表5匯報了相關回歸結果。在子公司(母公司)對應的回歸中,除了加入原有的控制變量之外,還分別加入子公司(母公司)的總資產自然對數、子公司(母公司)的資產負債率。(1)、(3)兩列匯報了子公司代理問題的相關結果,(2)、(4)兩列匯報了母公司代理問題的相關結果。數據顯示,(1)、(3)兩列中SubGuarantee的系數顯著為正,即子公司對外擔保提高了子公司的代理成本。第(2)列中SubGuarantee的系數顯著為負,第(4)列中SubGuarantee的系數不顯著,說明子公司對外擔保不會影響甚至會降低上市公司作為母公司的代理成本。子公司對外擔保時,雖然在上市集團合并報表總體上內部人的不當行為和代理成本增加,但上市公司的內部人會刻意減少與上市公司本身代理成本相關賬戶的一些行為,并且將代理問題轉移到子公司的賬戶下,以此逃避監管部門對這些自利行為的監管。

表5 子公司對外擔保對母子公司代理成本的影響

(四)子公司對外擔保的異質性效應

首先,本文在模型(1)中加入公司規模與子公司對外擔保的交乘項,以檢驗公司規模帶來的異質性,表6匯報了相關結果。交乘項SubGuarantee*Asset的系數顯著為正,這意味著,企業規模越小,子公司對外擔保越可能降低公司績效。規模小的企業一般而言更不會受到資本市場的關注,這些企業的控股股東和經理人可以更加方便地通過子公司對外擔保的方式掩蓋其自利行為。其次,在模型(1)中加入金融市場化Financial及其與子公司對外擔保的交乘項,以檢驗金融市場化帶來的異質性。SubGuarantee*Financial的系數顯著為正,這說明,金融市場化水平越高,子公司對外擔保降低公司績效的程度越小。其中可能的原因是,金融市場化水平越高,金融機構放貸時對于企業貸款目的的審查越謹慎,這會降低上市公司的內部人通過子公司對外擔保實施自利行為的可能性。最后,本文在模型(1)中加入信貸供給周期Credit與子公司對外擔保的交乘項,以檢驗信貸供給周期帶來的異質性。Credit等于人民幣貸款的增長率。交乘項SubGuarantee*Credit的系數顯著為負,意味著在信貸擴張階段,子公司對外擔保更可能降低公司績效。在信貸擴張階段,銀行對企業擔保行為的審查和監督力度降低,此時企業的控股股東和經理人可以更加方便地通過子公司對外擔保的方式掩蓋其自利行為。

表6 子公司對外擔保的異質性檢驗結果(N=21883)

(五)穩健性檢驗(4)限于篇幅,本文未報告穩健性檢驗的相關結果,作者備索。

首先,更換主要變量的衡量方法。公司績效指標方面,使用公司凈利潤與總資產之比ROA作為公司績效的代理變量,重新對主回歸結果進行檢驗,發現SubGuarantee的系數依然顯著為負。代理成本指標方面,使用銷售收入與總資產之比AGF2作為第一類代理成本的代理變量。此外,借鑒陳冬華等(2005)[12],使用管理層在職消費Perk作為第一類代理成本的代理變量,結果發現本文的結論依然成立。其次,使用PSM方法和兩階段最小二乘法控制內生性問題:(1)使用傾向得分匹配方法(PSM),其中選擇變量與處理效應模型的方法一樣,在剔除了PSM中無法配對的樣本后,使用配對樣本重新使用本文的主回歸模型進行檢驗。主要變量的結果依然顯著且方向并未發生變化;(2)使用工具變量法下的2SLS方法,選擇1937年公路網作為工具變量。結果發現基本結果依然成立。最后,剔除ST和PT樣本的回歸結果。將ST、PT的公司予以剔除并且重新檢驗了相關結果,發現在剔除ST、PT公司樣本后,主要變量的系數方向和顯著性依然保持不變。

五、主要結論與啟示

本文檢驗了子公司對外擔保的經濟效果,并分析了背后的理論邏輯。結果發現,子公司對外擔保總體上降低了公司績效,提高了第一類和第二類代理成本。子公司對上市集團、控股股東集團、非關聯方企業的擔保均產生了上述負面效果。進一步地,子公司對外擔保更多是提高了子公司的代理成本。此外,對于規模小的企業、金融市場化程度低的企業以及信貸擴張階段的企業而言,子公司對外擔保的負面效應更強。子公司對外擔保是內部人在上市公司對外擔保監管趨嚴的背景下替代上市公司對外擔保的手段,以此來掩蓋上市公司控股股東和經理人的自利行為,達到逃避監管和資本市場約束的目的。

本文的結果表明,在監管部門不斷強化對上市公司關聯擔保、擔保圈問題約束時,上市公司的內部人可能會利用子公司這一通道對控股股東擔保或者與非關聯企業互保,以達到內部人的自利目的。上市公司與子公司都屬于合并財報的范圍,涉及投資者的利益。所以,對于上市公司的監管不僅需要關注上市公司本身,還需要關注合并財務報表范圍內子公司的擔保行為。此外,以往的研究和本文的結果均說明,研究上市公司治理問題,對于子公司的研究不可或缺。子公司的運作屬于上市公司本身的重要戰略,子公司與上市公司之間的治理安排和融資安排都對上市公司合并財務報表范圍內的運營結果產生了重要影響。近期的研究已經開始關注這一問題。本文期望未來有更多的研究對子公司層面的問題以及母子公司的戰略安排展開分析,以期更為清晰地了解集團公司運行的具體機制。