靜安區會計人員隊伍建設問題研究

2021-03-15 08:49:34朱岑川

現代營銷·理論 2021年2期

摘要:隨著市場經濟的深化和《會計法》的不斷修訂,如何根據靜安區會計人員現狀,建立適應靜安區區域經濟特色的會計人員管理制度,培育一支規范的會計隊伍,促進全區經濟健康發展,已是擺在我區面前亟需解決的問題。現針對這一問題作以下探討。

關鍵詞:會計人員;會計隊伍;靜安區

一、現狀與問題

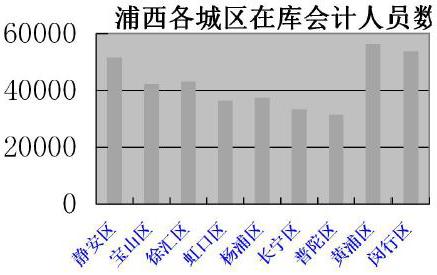

靜安區現有會計從業人員為51551人,已成為一支龐大的職業群體。但是,我區會計人員在學歷層次、專業技能、職業道德等方面仍存在著不盡人意之處,主要表現在以下兩個方面:

(一)、會計人員結構層次令人擔憂

1、學歷層次偏低

作為全國經濟中心城市的中心城區,靜安區會計人員大專以及大專以上學歷不到三分之二,其中本科及本科以上學歷不到百分之九。由于歷史和地域原因,我區目前在崗會計人員中,相當部分尚不具備正規學歷,大量會計人員依然通過“傳幫帶”的方式培養起來,就業前未經過任何專業培訓。

2、專業技能不強

在現有會計人員中,我區具有高級會計師職稱者248人(含離退休),具有會計師(中級)職稱者6771人,中高級人員占14.35%。初級職稱人員12062人,占24.66%,沒有專業技術資格職務人員29831人,占60.99%,初級職稱及沒有專業技術資格職務人員占到85%以上。大部分會計人員每天的工作仍以傳統的薄記工作為主,與真正意義上的現代會計工作要求存在相當大的距離。

(二)、會計工作狀況難以適應形勢發展要求

由于會計人員的總體基礎薄弱,給會計工作開展和會計水平的提高帶來不利影響,主要表現在:(1)在貨幣資金管理上,存在超額庫存現金、帳實不符的現象。(2)在會計核算上,隨意填制會計記賬憑證。(3)在財務會計報表編制上,反映了資產負債信息失真。(4)在內控制度上,某些單位未建立內部控制制度,或雖建立但未形成有效的約束監督執行機制。

二、成因與影響

從我區會計隊伍的現狀來看,在學歷、專技、職業道德、業務能力等多個維度上,都較難滿足靜安區經濟發展的需要。產生這些問題的原因主要有以下幾點:

(一)、職業道德水平參差不齊,法制觀念淡漠

我區部分企業的日常經濟活動比較簡單,對會計要求不高,會計人員長期以來只知記賬而缺乏參與企業經營的能力。此外,會計人員原則性不強,也是會計工作水平不高的一個主要原因。一些單位領導為了個人利益或短期利益,采取不當手段,干預或直接控制會計人員行為。而會計人員也未把會計工作當成一種事業,沒有認識到自身工作所具有的社會意義,置會計法于不顧,喪失原則,是造成會計基礎工作混亂的主要原因。

(二)、激勵機制滯后,職業榮譽感不強

在缺乏有效的用人機制、競爭機制和激勵機制的環境下,在分配制度上,個人收入與貢獻大小不相匹配,同工不同酬,挫傷了部分會計人員的積極性,導致他們不愿意了解新會計法,不愿意按規定操作,貪圖簡便流程,也是造成會計核算工作不規范的一個重要原因。

(三)、職業生存環境惡劣,社會地位不高

在現行會計人員管理體制下,會計人員的地位和權限與其擔負的職能極不相稱,執法環境亟待改善。主要表現在:1、一些單位負責人任人唯親,法律意識淡薄,打擊排擠堅持原則的會計人員,任人唯親。2、一些單位負責人不熟悉會計法,對財務管理的重要性缺少正確認識,在會計管理上獨斷專行。3、一些單位負責人直接掌握著會計人員的工資福利、獎懲、任免晉升權,使會計的監督職能受到無形的壓力。

(四)、監管部門缺乏約束力

新《會計法》雖然加強了追究會計主體的處罰力度,但在實際執行中對有關責任人應承擔的法律責任追究依舊不夠徹底,助長了部分單位負責人與職業道德不高的會計人員鋌而走險。同時,相關監管部門即使掌握了大量依據,在現實工作中處理起來仍較為困難,對拒不執行的處罰單位和個人缺少相應的強制措施,沒有充分顯現監管主體對違法亂紀人員的震懾作用。

三、對策與建議

上海是中國的經濟重心,靜安是上海的中心城區,經濟發展依賴于扎實的會計工作,而會計人員又是會計工作中的基本要素。因此,增強全區會計人員的職業道德觀,對靜安區顯得尤為重要。財政部新《會計法》頒布實施后,我區在會計人員管理機制上做了大量調整工作,使會計人員的培訓環境有了較大改善。2020年特殊時期以來,經濟增速放緩,培養一支高素質的會計人才隊伍,更已成為全區會計管理工作中的當務之急,故有以下四條建議:

(一)、建議單位負責人重視學習會計法,營造良好職業環境

單位負責人學習會計法,提高會計職業道德修養,不僅為會計人員起到模范作用,而且對減少單位的非職業道德行為能起到積極推動作用。單位各級領導應率先垂范,帶頭學習國家財政法規,依法保障會計人員對本單位的經濟活動進行會計監督,并自覺接受財政、稅務、審計部門的檢查和監管。這為提高會計人員的積極性,營造規范的會計工作氛圍,發揮會計人員參與重大經濟業務活動的作用,創造了良好的職業環境。此外,各單位還應明確單位負責人在會計工作中的職責及所應承擔的法律責任,規范單位內控制度。

(二)、實施會計人才戰略政策,助力區域經濟發展

各區經濟實力的競爭,說到底是人才的競爭。根據我區經濟放緩的現狀,應制定一套相對穩定、務實的人才吸引政策,要將高層次會計人才的引進,同招商引資一樣來重視。相關部門可以搞好配套服務,如區會計協會舉辦的系列高級會計管理培訓講座、有關高校專家與單位領導進行的政策理論輔導、提供評審高級會計師的咨詢、專業知識技能的講座等,這既能為我區建立高級會計師后備人才庫,也能推動高級會計人才的隊伍建設。

(三)、探索會計隊伍管理體制,促進會計人員優化組合

我區應制定一套適應本地區經濟發展的會計人員從業資格管理辦法,充分利用會計從業人員管理數據庫,相關職能部門可對不同行業、崗位、學歷、專業水平、工作經歷、居住地區的會計人員實行分類管理,實現會計選拔與市場交流。利用會計人員信息庫對其會計行為進行跟蹤、記錄、檢查,通過信息庫設置該名會計人員所達到的崗位標準,并明確各單位的會計崗位準入資格,對尚未達到任職條件的在職會計負責人,應進行培訓,限期達標。

(四)、提高會計人員法律地位,建立職業道德獎懲機制

新《會計法》的頒布,為提高會計人員的法律地位創造了有利條件。為此,相關部門應該按《會計法》的要求賦予會計人員一定的職權,建立權、責、利并重的財務管理體制,會計人員不僅要對自己編制的會計資料信息的真實性、完整性負責,也要對資產、投資、負責人違紀違章帶來的損失承擔有限的連帶責任。徹底改變過去“領導說了算,會計靠邊站,一切經濟責任與會計不相干”的現象。其次,會計管理部門應建立會計職業道德獎勵與懲罰機制,對認真執行《會計法》,忠于職守、秉公辦事、敢于堅持原則的會計人員,給予應有的物質獎勵與法律保護。對那些弄虛作假的會計人員給予經濟甚至法律上的有效懲罰。對我區經濟發展權重較高的財務崗位和財務負責人,建議參照紀委部門的崗位補貼標準,設立會計崗位風險基金。

作者簡介:

朱岑川(1986—),男,上海徐匯區人,上海交通大學國際與公共事務學院2019級MPA研究生,研究方向:公共管理。

上海交通大學國際與公共事務學院? 朱岑川