中國與“一帶一路”沿線國家股市聯(lián)動性研究

2021-03-15 06:13:27劉雪蓮

現(xiàn)代營銷·理論 2021年2期

關(guān)鍵詞:一帶一路

摘要:本文基于DCC-GARCH模型,選用2013年9月-2019年9月中國與“一帶一路”沿線六國股指收益率數(shù)據(jù),對中國與“一帶一路”沿線國家股市聯(lián)動性進(jìn)行了實(shí)證分析。研究發(fā)現(xiàn),中國股市和“一帶一路”沿線國家股市之間存在聯(lián)動性,但聯(lián)動性水平普遍較低,在“一帶一路”倡議全面建設(shè)開始后,中國股市在總體上對沿線典型國家股市的波動溢出效應(yīng)有所增強(qiáng)。

關(guān)鍵詞:“一帶一路”;聯(lián)動性;DCC-GARCH

一、引言

自 2013 年“一帶一路”倡議提出至今,在國內(nèi)外取得了令世界矚目的成就。截至目前,“一帶一路”倡議已得到 100多個(gè)國家和國際組織的積極支持和參與,我國與沿線國家共商、共建、共享的合作格局正在形成。“一帶一路”政治的美好想象已逐步轉(zhuǎn)化為現(xiàn)實(shí)。2015 年“一帶一路”倡議上升為國家(地區(qū))頂級戰(zhàn)略規(guī)劃,成為今后指導(dǎo)中國與世界經(jīng)濟(jì)發(fā)展的共贏之路。2017 年 5 月,在中國北京舉辦了“一帶一路”國際合作高峰論壇,眾多國家(地區(qū))政要積極參與并簽署了許多合作協(xié)議,進(jìn)一步表明中國的“一帶一路”倡議已經(jīng)獲得世界大多數(shù)國家(地區(qū))的廣泛認(rèn)同和積極響應(yīng),具有顯著的全球影響力。2019 年 1 月召開的關(guān)于上半年推進(jìn)“一帶一路”建設(shè)工作會議指出,推動共同建設(shè)“一帶一路”向高質(zhì)量發(fā)展轉(zhuǎn)變。

從現(xiàn)有文獻(xiàn)來看,大多數(shù)學(xué)者主要研究中國股市與歐、美、日等發(fā)達(dá)國家(地區(qū))股市之間的聯(lián)動性,這些文獻(xiàn)隨著研究對象和研究方法的不同,在研究結(jié)論上也存在一定的差異。在以“一帶一路”沿線國家(地區(qū))為研究對象時(shí),大多數(shù)學(xué)者主要關(guān)注“一帶一路”倡議對經(jīng)濟(jì)的影響,其研究視角大多基于中國與合作國家之間的貿(mào)易往來及投資,而較少研究中國與“一帶一路”沿線國家資本市場之間的聯(lián)動性及波動傳導(dǎo)等。

二、模型與數(shù)據(jù)選擇

(一)DCC-GARCH 模型

在對金融時(shí)間序列進(jìn)行實(shí)證研究時(shí),國內(nèi)外學(xué)者們發(fā)現(xiàn)其經(jīng)常存在序列自相關(guān)性,尤其是股票數(shù)據(jù),在存在自相關(guān)性的同時(shí)常常還會表現(xiàn)出波動聚集效應(yīng)。DCC-GARCH 模型能夠從動態(tài)的角度來對多組時(shí)間序列間的相關(guān)性進(jìn)行估計(jì),并且具有參數(shù)估計(jì)量較少、能夠進(jìn)行明確的經(jīng)濟(jì)意義分析等優(yōu)點(diǎn),有較高的適用性。為了更好地刻畫序列間的動態(tài)相關(guān)性特征,我們將會采用 DCC-GARCH 模型作為研究工具。

(二)數(shù)據(jù)來源和處理

本文選取中國上證綜合指數(shù)、捷克布拉格綜合指數(shù)、埃及CMA 指數(shù)、印度尼西亞雅加達(dá)綜合指數(shù)、富時(shí)新加坡 STI 指數(shù)、俄羅斯股市指數(shù)以及泰國綜合指數(shù)。為了表達(dá)及分析方便,本文采用國家英文簡稱來代表這 6 個(gè)股票市場,詳見表 1。

本文研究數(shù)據(jù)為 2013 年 9 月至 2019 年 9 月的日指數(shù)收盤價(jià),整個(gè)樣本時(shí)間共六年,涵蓋了 2015 年“一帶一路”倡議全面建設(shè)開始的前兩年和后四年。通過計(jì)算,得到收益率值,并且為了便于統(tǒng)一計(jì)算,采用對數(shù)收益率,并將收益率擴(kuò)大100 倍。采用自然對數(shù)形式來計(jì)算股指的日收益率,其計(jì)算公式為:

Rt=100*1n(Pt/Pt-1)其中,為股市第 t 期的收益率, 為股市第 t 期的收盤價(jià)。

三、實(shí)證分析

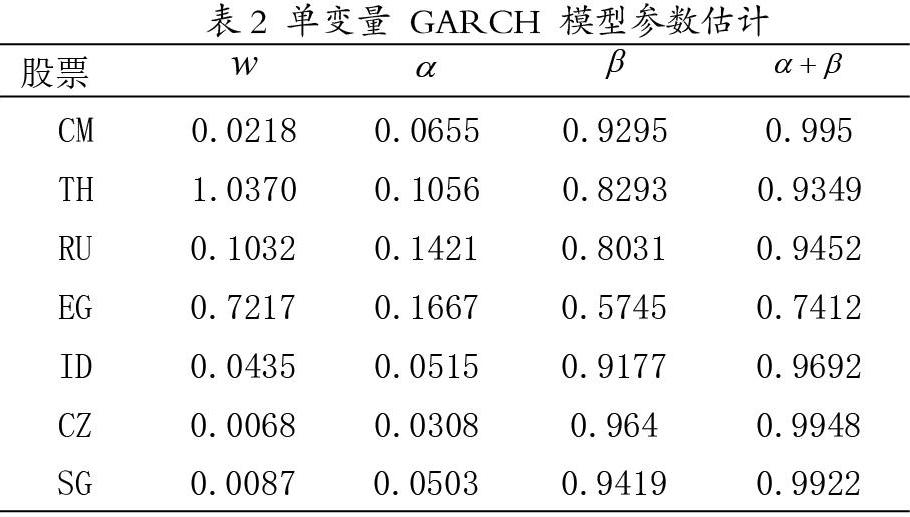

(一)單變量 GARCH 模型估計(jì)

本文對 6 個(gè)“一帶一路”沿線國家使用 GARCH 模型來進(jìn)行估計(jì)。

由表 2 可以發(fā)現(xiàn),各國股指收益率的參數(shù)估計(jì)情況結(jié)果顯著,均符合 。各國大體分布情況相近,都呈現(xiàn)了 項(xiàng)較小、 項(xiàng)較大的情況。總體來講,“一帶一路”倡議沿線各國股指收益率的當(dāng)期波動情況對未來影響不大,而市場記憶性對市場波動的影響較大。

(二)DCC-GARCH 模型估計(jì)

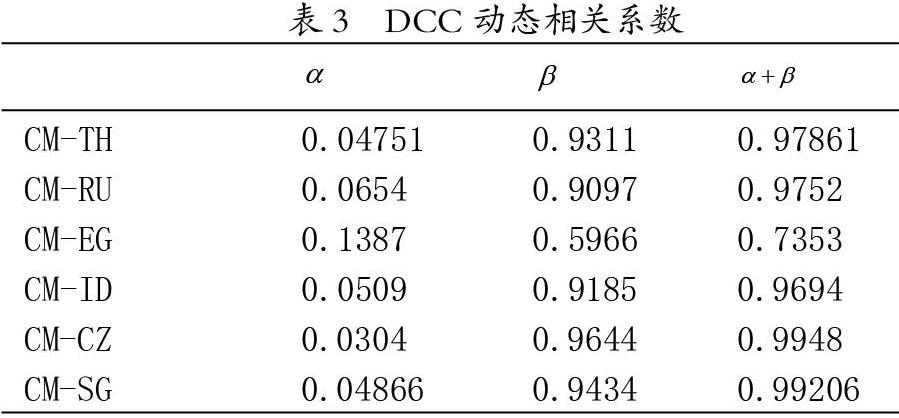

根據(jù)單變量 GARCH 模型估計(jì)的參數(shù),采用極大似然法對中國和“一帶一路”沿線國家股市之間的時(shí)變相關(guān)性進(jìn)行DCC-GARCH 模型參數(shù)估計(jì),結(jié)果如表 3 所示。

從表 3 中可知, 和 均顯著大于 0,說明滯后 1 期的標(biāo)準(zhǔn)化殘差乘積對動態(tài)相關(guān)系數(shù)影響顯著為正,即兩國間存在正向的動態(tài)聯(lián)動關(guān)系。各指數(shù)的與 1 非常接近,數(shù)值較大,表明動態(tài)條件相關(guān)系數(shù)變化較大,說明各國間的聯(lián)動效應(yīng)具有非常強(qiáng)的持續(xù)性特征,動態(tài)相關(guān)性較強(qiáng)。對比發(fā)現(xiàn),中國與新加坡股市間的動態(tài)相關(guān)性是最強(qiáng)的。為了更直觀地反映各股票市由圖 1 可知,自 2013 年至 2019 年,中國與捷克和新加坡股市動態(tài)相關(guān)性總體呈上升趨勢,與泰國股市聯(lián)動性呈下降趨勢,與其余國家股市動態(tài)相關(guān)性比較平穩(wěn),總體波動幅度不大。

從最新的趨勢看,中國與埃及、印度尼西亞、捷克、和新加坡股市間的聯(lián)動上升趨勢明顯,與泰國股市聯(lián)動性依舊呈下降趨勢。特別地,在 2015 年,中國與泰國、埃及、印度尼西亞、捷克、和新加坡有次大幅度的上漲,其中與俄羅斯股市有三次較大的漲幅,在 2018 年,中國與泰國、印度尼西亞、捷克和新加坡有次大幅度的上漲。

總的來說,“一帶一路”沿線各國間的聯(lián)動效應(yīng)具有非常強(qiáng)的持續(xù)性特征,動態(tài)相關(guān)性較強(qiáng)。中國與“一帶一路”沿線部分國家股市的整體溢出效應(yīng)較強(qiáng),這與全球大范圍金融危機(jī)、各國的政治問題和經(jīng)濟(jì)政策等分不開。2015 年中國股市和2018 年期間,波動溢出效應(yīng)都大幅上漲。當(dāng)危機(jī)發(fā)生后各國采取相應(yīng)的措施使股票市場穩(wěn)定,溢出指數(shù)會下降。2015 年“一帶一路”政策的全面實(shí)施對溢出效應(yīng)的增強(qiáng)具有促進(jìn)作用,2019 年政策實(shí)施已六年,經(jīng)濟(jì)聯(lián)系的加強(qiáng)使中國與沿線國家股市的波動溢出效應(yīng)也得以增強(qiáng)。

結(jié)論:本文基于 DCC-GARCH 模型采用 2013 年 9 月至 2019年 9 月中國與“一帶一路”沿線六國股指收益率數(shù)據(jù),對中國與“一帶一路”沿線主要國家股票市場一體化進(jìn)程進(jìn)行了實(shí)證研究,并結(jié)合重要經(jīng)濟(jì)事件對其時(shí)變特征進(jìn)行了分析。研究發(fā)現(xiàn):第一,中國與“一帶一路”沿線主要國家股票市場動態(tài)相關(guān)系數(shù)在樣本期顯著增加,這意味著區(qū)域股票市場一體化水平有了較大提升。第二,中國股市和“一帶一路”沿線國家股市之間時(shí)變聯(lián)動性水平較低。其中,與新加坡股市聯(lián)動性最高,與埃及股市聯(lián)動性最低。第三,重大經(jīng)濟(jì)事件對中國與“一帶一路”沿線主要國家股票市場的聯(lián)動性產(chǎn)生了重要影響。

參考文獻(xiàn):

[1] Orlov, A. G. (2009). A cospectral analysis of exchangeratecomovements during Asian financial crisis.Journal of International Financial Markets,Institutions and Money,19(5), 742-758.

[2]Syriopoulos T, Makram B, Boubaker A. Stock market volatility spillovers and portfoli o hedging: BRICS and the financial crisis[J].International Review of Financial Analysis,2015,39: 7-18.

[3]Adrangi B,Chatrath A,Raffiee K.Volatility spillovers across major equity markets of Americas[J].International Journal of Business,2014,19(3):255.

[4]李敬,陳旎,萬廣華,陳澍.“一帶一路”沿線國家貨物貿(mào)易的競爭互補(bǔ)關(guān)系及動態(tài)變化——基于網(wǎng)絡(luò)分析方法[J].管理世界.2017(04).

[5]郭文偉,王禮昱.“一帶一路”沿線國家(地區(qū))股市時(shí)變聯(lián)動性及其相依結(jié)構(gòu)演化研究[J].西安交通大學(xué)學(xué)報(bào)(社會科學(xué)版),2018,38(02):39-49.

[6]王皓.基于 DCC-GARCH 模型對日本股票市場與國際市場波動溢出效應(yīng)分析[J].現(xiàn)代日本經(jīng)濟(jì),2016(05):27-37.

北京工商大學(xué) 劉雪蓮