信息技術行業上市公司資本結構對企業價值的影響分析

2021-03-13 03:13:42

商展經濟 2021年4期

1 研究目的及意義

近年來,我國信息技術行業發展十分迅速,相關技術如5G、云計算、大數據等開始滲透于各個行業,相關技術上市公司的數量也在逐年增長,整體行業在資本市場上表現活躍,行業未來仍有較大發展潛力。

根據傳統公司金融理論,公司存在最優資本結構,對我國信息技術行業675家上市公司資本結構與企業價值之間的實證分析,有利于解釋資本結構與企業價值之間密切相關關系,找出我國信息技術行業上市公司資本結構的缺陷,優化資本結構,這對提高企業價值,增加企業盈利,為投資者提供企業估值方式具有現實意義。

2 信息技術上市公司資本結構現狀

2.1 信息技術上市公司界定

信息技術包括信息與技術兩個方面,根據wind行業分類,信息技術行業包括軟件與服務、技術硬件與設備、半導體與半導體生產設備。

2.2 資產負債率與負債結構情況分析

信息技術行業的資產負債率一直處于較低水平,2010—2018年的資產負債率維持在35%~38%,2018年后有所上升,但仍然不超過40%。具體來說,信息技術行業上市公司融資以股權融資為主,這是由于股權融資成本較低,基本沒有還款壓力等優點導致的。同時,由于信息技術行業的核心信息與技術,屬于無形資產,其收益有不確定性,風險較大,致使其較難從傳統金融機構如銀行等籌集資金,這也導致了信息技術行業較低的資產負債水平。

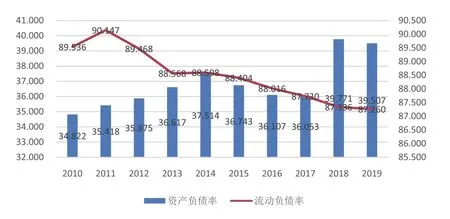

在信息技術行業上市公司中,信息技術行業流動負債率較高,在2010—2019年一直保持在較高水平,2011年達到行業平均最大值90.147%,2011—2019年行業平均流動負債率呈下降趨勢,2019年下降至87.260%(圖1)。

圖1 2010—2019年信息技術行業上市公司資產負債率均值

2.3 股權結構情況分析

信息技術行業平均前十大股東持股比例在2010—2019年變化較為穩定,保持在60%左右。行業平均第一大股東持股比例在2010—2019年呈小幅度下降趨勢,從2010年的34.48%下降到2019年的28.57%,這表明我國信息技術行業目前股權集中度較高,行業穩定性較強(圖2)。

圖2 2010—2019年信息技術行業上市公司股權結構均值

3 資本結構與企業價值相關性實證分析

3.1 樣本選取與變量選取

截至2019年12月31日,根據wind行業分類,信息技術產業共有上市公司680家,為保證分析時效性,本文選取2015—2019年的公司數據。為保證實證分析連續性與穩定性,剔除標識ST*、ST或PT類公司,剔除數據在某些年份缺失與異常的公司,剩余公司391家。

在選取被解釋變量方面,公司價值衡量標準較多,常見公司價值計量標準包括:經濟附加值(EVA),托賓Q,凈資產回報率(ROE)。經濟附加值法涉及會計變量較多且為公司價值的絕對值估計,不同規模間公司較難形成可比性;托賓Q方法由于我國資本市場并不成熟,采用托賓Q方法較難真實反映公司實際價值。故本文采取資產回報率(ROE)作為公司價值的衡量標準 (表1)。

表1 模型解釋變量描述

在解釋變量方面,根據前文信息技術行業資本結構分析,本文從負債結構、權益結構兩方面構建解釋變量。負債結構選取資本負債率與流動負債率來反映負債對公司價值的影響。權益結構方面,選取第一大股東持股比例與前十大股東持股比例來反映股權集中度,選取機構投資者比例來反映股權性質。

3.2 研究模型

為了檢驗公司價值與公司資本結構的關系,分別構建公司凈資產收益率與資產負債率、流動負債率的多元線性回歸模型與股權集中度、股權性質的多元線性回歸模型,兩模型如下所示:

3.3 回歸結果與分析

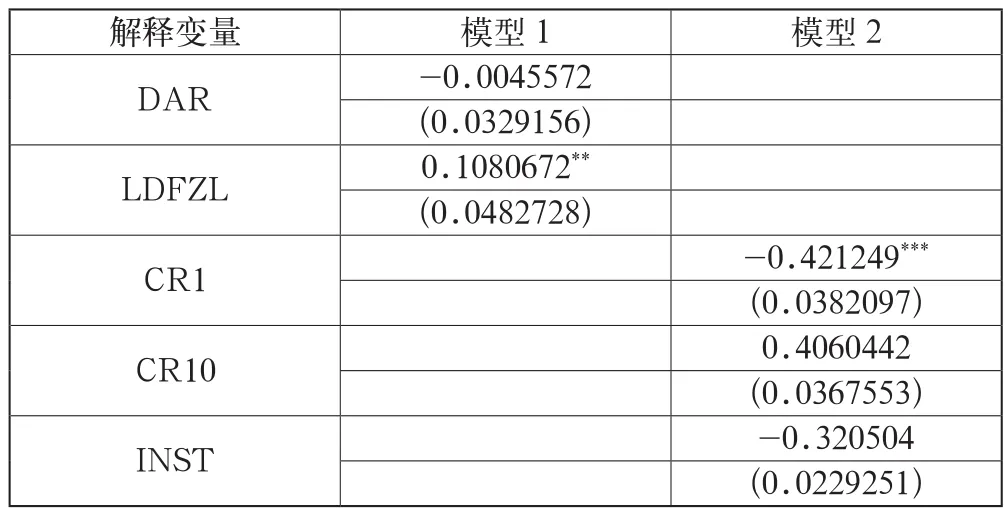

通過表2結果可知,模型1中企業資產負債率(DAR)對企業價值并無顯著性影響,這一結果與亓玉彪結論一致,他指出信息技術行業上市公司資產負債率與企業價值為非線性關系,根據企業成長性的不同,資產負債率對企業價值會帶來不同程度與方向的影響。模型1中流動負債率(LDFZI)回歸相關系數為0.1080672,這表明企業流動負債對企業凈資產收益率存在顯著的正相關關系,即企業流動負債率的增加對企業價值有一定的正向推動作用。流動負債作為短期負債,具有期限短、利息費用低、易償還的特點。相對于長期負債來說利息費用支出少,流動負債成本低于長期負債成本,從而實現企業凈利潤最大化,企業價值最大化。

表2 多元線性回歸結果

模型2中,試圖檢測股權集中度與股權性質對企業價值的影響,結果顯示,第一大股東持股比例回歸系數為-0.421249,在其他條件不變的情況下,第一大股東持股比例每提高1單位,企業凈資產收益率將下降0.421249,第一大股東持股比例與企業價值存在顯著的負相關關系,這表明股權過度的集中有可能對公司價值造成負面影響。而前十大股東持股比例與機構投資者持股比例并未顯示出顯著性影響,這表明除第一大持股者外,第二至第十大股東集中度與股權性質對企業價值并無顯著影響。

4 政策建議

4.1 資產負債率保持在合理水平

我國信息技術行業上市公司的特點是技術密集型產業,投入大、風險高、收益高,固定資產投入小,以上特點決定我國信息技術行業上市公司融資方式以股權融資為主。近年來,我國信息技術行業上市公司的平均資產負債率呈上升趨勢,說明行業債務比例提高。一方面,債權融資成本較低,取得資金的速度較快,有稅收優惠等提高了信息技術行業的收益率。另一方面,由于我國信息技術行業的高風險性,成果的不確定性,一旦研發失敗,企業經營風險增加,企業將會面臨危機。因此,行業內一些資產負債率過大或過小的企業應該將資產負債率保持在信息技術行業內的合理水平,降低其他風險,最終使企業價值最大化。

4.2 增加長期負債比例

通過分析發現,信息技術行業流動負債率較高。流動負債的資金成本較低,獲取資金難度較小,利息費用支出較小,風險較小,信息技術行業偏向于短期負債融資。但是信息技術行業相對于短期融資期限來說研發周期較長,在研發過程中,需要資金支持,但還未實現盈利,資金無法通過自我周轉取得,面臨短期負債到期的還款壓力,破壞了產品研發的連續性。長期債務融資方式雖然成本較高、利息費用支出較大,但是從時間結構來看,長期負債更適合信息技術行業研發周期長的特點。我國信息技術行業應增強企業實力,獲得長期貸款資格,增加企業價值,實現良性循環。

4.3 分散股權集中度

通過實證分析發現,我國信息技術行業的股權集中度與企業價值為負相關關系,我國信息技術行業股權集中度較高,一般來說,股權集中度高可能是公司發展穩定的象征,但是在我國信息技術行業中股權集中度的缺點較為明顯,大股東權力過大,決策較為專制,錯誤的發展戰略可能使公司價值受損。分散股東集中度,在一定意義上可以使決策民主化,但是又不能過度分散,造成小股東之間利益聯合,大股東難以做出決定,導致企業效率低下。綜上,根據近年來我國信息技術行業第一大股東持股比例趨勢來看,股權集中度有所下降,問題將會有所改善,分散股權集中度時應該注意適度原則,既要分散股權集中帶來的缺點,又要防止股權過度分散的危害。

4.4 加強創新

信息技術行業強大的滲透性與關聯性,推動了行業的創新與發展。信息技術必須隨著人們的需求不斷提高進步,行業之間的競爭異常激烈,要實現企業價值最大化,就必須加快發展速度,提前預見消費者的需求,增強競爭力,優化產業結構,加強創新發展,使消費者、投資者、資金借出方對于信息技術有良好的預期,從而在同質化競爭中建立核心競爭力,實現企業價值的最大化。

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

哲學評論(2021年2期)2021-08-22 01:53:34

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

中華詩詞(2019年7期)2019-11-25 01:43:04

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50