餐飲酒店:掘金餐飲產業鏈,布局酒店上行期

2021-03-11 02:58:08吳玲

支點 2021年2期

關鍵詞:疫情

吳玲

2020年疫情對消費行業造成嚴重沖擊,餐飲旅游板塊企業總體業績承壓,但部分企業仍能保持增長。

一方面,優質行業龍頭財務情況穩健、抗風險能力強,在疫情沖擊下表現出強大的韌性;另一方面,疫情加速行業結構變革和資源整合,危機之下也為頭部企業創造了機會。

天風證券研報顯示,餐飲服務終端可關注消費場景的多樣性和模式創新,期待實現第二曲線;酒店景氣度持續提升,連鎖化和中高端化仍是發展趨勢。

回顧2020年,餐飲酒店持續復蘇

從宏觀來看,2020年整體處于疫后恢復階段,宏觀經濟持續復蘇,各項指標企穩向好。

制造業PMI指數自2020年3月回升以來連續9個月維持在50%以上,2020年11月達到52.1%,創下2017年10月以來新高,經濟修復動能強勁。

近年來,居民人均消費支出有向非必需消費品轉移的趨勢,但2020年受疫情影響,食品煙酒、居住等必選消費占人均消費支出比例出現回升。長期消費習慣并未發生變化,后續可選消費將持續修復。

從板塊來看,餐飲旅游行業表現亮眼,年中發力后整體表現平穩。截至2020年12月10日,餐飲旅游板塊(801210.SI)整體上漲64.87%,跑贏滬深300指數44.27個百分點。餐飲旅游板塊作為消費行業,2020年初受疫情影響嚴重,一度表現不及大盤,自2020年5月以來消費需求逐步釋放,板塊出現大幅上漲。

餐飲旅游板塊整體估值處于近年來高位,135.69倍滾動市盈率大幅高于2015年以來板塊的平均估值水平54.37倍。

部分優質個股表現出強大韌性。一方面,優質行業龍頭財務情況穩健、抗風險能力強;另一方面,疫情加速行業結構變革和資源整合,危機之下也為頭部企業創造了機會。

餐飲龍頭加速擴張,第二曲線成長

餐飲消費穩定快速增長,行業規模持續擴張。

據國家統計局數據,2019年餐飲收入規模達4.67萬億元,同比增長9.4%,由1978年的54.8億元增長近780倍,41年間復合年均增長率達17.89%。受疫情影響,2020年市場規模略有收縮,但長期來看依然向好。2024年中國餐飲業規模有望達6.6萬億元。

消費升級趨勢下,人均消費水平逐年提升。2019年中國人均餐飲消費同比增加9.01%至3337元,近年來增速保持穩定。從餐飲門店人均消費價格的結構可以看到,高端消費人均消費增長更快。

以美國人均餐飲消費為錨,中國餐飲市場仍有較大發展空間。

美國作為世界最大的餐飲市場,經歷了150多年的發展,已經達到平穩增長階段,2019年市場規模為8730億美元(折合人民幣為6.14萬億元),2001-2019年復合年均增長率為4.63%。

絕對規模上,中國餐飲規模有望在短期內超越美國。而在人均餐飲消費上,中國僅為美國的18%左右,仍相當于美國20世紀80年代水平。

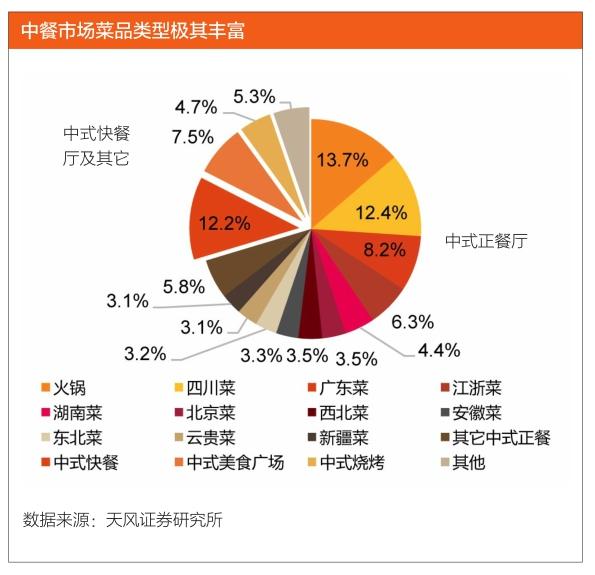

相較美國餐飲市場,中國餐飲菜品類型豐富,細分賽道極多;中國餐飲市場相對分散,集中度遠低于美國;中國餐飲業連鎖化程度低,存在提升趨勢。

拆解中國餐飲產業鏈,可從兩大路徑探尋投資機會。

其一是餐飲服務終端:龍頭企業加速拓店擴張,關注消費場景的多樣性和模式創新,期待實現第二曲線。其二是上游供應鏈:餐飲企業連鎖化提升帶動上游標準化、規模化發展,關注細分領域頭部企業的成長。

優質餐飲企業的篩選,有三個標準。前端流量獲取:廣譜性的餐飲品類,賽道可容納性大;品牌影響力大,門店擴張快,具有更大議價權。中端門店經營:標準化程度高,流程簡化,有助于盈利;門店天花板高,想象成長空間大。后端供應管理:高效穩定供應管理發揮規模效應;優秀內部管理機制提供后臺支撐。

從終端來看,消費者所熟知的頭部餐飲企業如九毛九、海底撈、呷哺呷哺,目前逐步尋找機會切入其他細分賽道,期待第二成長曲線帶來的增長空間。

經過兩年打磨,九毛九旗下的“慫”品牌正式進軍火鍋賽道。2020年8月15日,九毛九第一家慫重慶火鍋廠于廣州開業,為慫旗下全新火鍋品牌,菜品上主打鮮切黃牛肉,并且只賣一款鍋底——“牛油辣搭蔬果湯”。

“十八汆”是海底撈旗下首家快餐廳面館品牌,以經營實業餐飲項目為主,同時推出各類原材料的制作與營銷,通過建立標準化的規則以成為人們喜愛的創業選擇。

呷哺呷哺致力于滲透所有細分賽道,“湊湊”作為公司高端品牌,主要面向家庭聚會及商務宴請,憑借獨特菜品、服務和別具一格的就餐氛圍,廣受消費者好評。2020上半年呷哺呷哺新開張5家湊湊餐廳,總數達107家。

從供應鏈來看,中國餐飲企業的供應商較為分散。餐企采用多供應商模式,70%餐飲企業供應商數量在100個以上,渠道較為多元,可通過對比產品價格和質量后擇優而取,但同時也帶來了供應商過于分散、采購訂單難以跟蹤管理等問題。

蜀海供應鏈、信良記、美菜網、永輝超市彩食鮮等,均是以批發采購為主的中國餐飲供應商的典型代表。其中,蜀海供應鏈成立于2011年6月,由海底撈控股,是集銷售、研發、采購、生產、品保、倉儲、運輸、信息金融為一體的餐飲供應鏈服務企業,在全國有7大物流中心。屬于全品類服務、餐飲企業延伸、重資產經營的模式。

不過,相較于美國成熟的供應商,國內餐飲供應鏈公司體量偏小、處于發展早期,整體數據不透明,中國供應鏈市場仍有很大的發展空間。

酒店立足業績修復,連鎖和中高端是發展趨勢

經濟社會發展和消費需求升級,驅動酒店行業長期發展。而且,疫情沖擊加速酒店業出清和供給側改革,連鎖化和中高端化仍是發展趨勢。

據弗若斯特沙利文報告,中國酒店數量逐年增長,2019年酒店數量達54.9萬家。2015-2019年,酒店總數的復合年增長率為3.7%。受疫情影響,2020年部分酒店關閉,酒店數量減少。預計2020-2024年,酒店總數的復合年增長率為2.5%,2024年酒店總數將恢復性達到53.9萬家。

中國酒店行業由大量的獨立酒店和少數的連鎖酒店組成,連鎖化率呈逐年上升態勢,行業整合加速。

美國酒店連鎖化率為全球最高,達到了71.8%。而中國的連鎖酒店數量占比從2015年底的6.5%增長到2019年底的10.1%。

從酒店數量和客房數量來看,經濟型酒店占所有連鎖酒店的大頭,但是中高檔酒店門店數和客房數量占比正在不斷增長。中檔型酒店增長最快,數量從2015年的2.5萬家增長至2019年的8.6萬家,年復合增長率為36.2%,高于高檔酒店的11.6%以及經濟型酒店的13.7%增長。

未來,消費者對產品質量個性化體驗的需求更高,中檔酒店或將是未來數年連鎖酒店的重點發展方向。

經濟型酒店競爭激烈。2020年中國前10大經濟型酒店市占率達到52.61%,其中漢庭酒店、如家酒店和7天酒店市占率前三,總計達26.10%。

中端酒店市場,2020年中國前10大中端酒店市占率達到63.91%,其中維也納酒店、全季酒店和麓楓酒店市占率前三,分別為27.30%、10.83%和5.48%,總計達43.61%。

高端酒店市場分散,前十大高端酒店市占率為29.41%,亞朵酒店優勢明顯。

頭部酒店管理集團優勢明顯。2020年中國十大酒店集團市占率達到59.76%。其中錦江國際、華住酒店和首旅如家酒店市占率前三,分別為19.5%,12.0%,9.3%,總計達40.8%。

其中,首旅酒店品牌矩陣不斷完善,中高端占比持續提升。公司積極布局全服務高端酒店,同時推進打造以逸扉、璞隱、和頤為核心的中高端產品集群。同時積極推進經濟型酒店如家NEO3.0升級改造。

公司利用加盟模式助力門店快速擴張。堅定推進全年800-1000家開店計劃,逆勢擴張。2020年Q3新開店298家,三季度末公司已簽約未開業和正在簽約的儲備項目達到1084家,創歷史新高。

線上線下融合發展,創新營銷模式促增收。推進線上渠道的擴展,“直播+”等新營銷手段步入正軌,依托直播平臺吸引關注,提高銷量。

2002年6月15日至18日在首旅如家飛豬官方旗艦店平臺進行的四場直播帶貨獲超百萬人觀看,成交金額超95萬,平均每分鐘成交1單。

2019年底,公司會員總數已達1.18億,自有渠道入住間夜數占比76%。2020年8月推出“權益+體驗”家賓會員組合體系,在集團通用體系下覆蓋全周期權益,提升會員忠誠度。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48