直達科創(chuàng)企業(yè)貨幣政策工具創(chuàng)設及“幾家抬”框架構建*

——基于雙循環(huán)新發(fā)展格局下的分析

2021-03-10 02:53:08王洪亮

南方金融 2021年1期

王洪亮

(上海浦東發(fā)展銀行,上海 200001;中國人民銀行上海總部,上海 200120)

一、引言

2020 年以來,面對更加嚴峻復雜的外部環(huán)境,黨中央提出了“逐步形成以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”,大力推進經(jīng)濟社會高質(zhì)量發(fā)展。任聲策(2020)認為,雙循環(huán)新發(fā)展格局要求科創(chuàng)企業(yè)加快前沿技術研發(fā)和應用的進程,大力發(fā)展“補短板”式科技創(chuàng)新,鍛造自主可控的關鍵技術“長板”,解決國內(nèi)大循環(huán)的斷點和堵點。唐震等(2015)認為科創(chuàng)企業(yè)為科技創(chuàng)新的重要主體,其發(fā)展能夠有力推動新舊動能轉(zhuǎn)換和產(chǎn)業(yè)結構升級,創(chuàng)造優(yōu)質(zhì)供給和擴大有效需求,為經(jīng)濟增長注入強勁新動力。參照汪建等(2015)對于科創(chuàng)型企業(yè)的定義,本文對于科創(chuàng)企業(yè)界定如下:主要是指以市場為導向,擁有持續(xù)創(chuàng)新的自主知識產(chǎn)權核心技術或市場認可的其他研發(fā)成果,并能夠?qū)⒕哂邢鄬Ω偁巸?yōu)勢的研發(fā)成果持續(xù)轉(zhuǎn)化為經(jīng)營成果的企業(yè)。科創(chuàng)企業(yè)整體呈現(xiàn)出“輕資產(chǎn)、高成長、高風險”特征,使得其在經(jīng)營發(fā)展中面臨著較為突出的“融資難、融資貴”問題,小微科創(chuàng)企業(yè)尤為明顯。我國央行當前并未出臺直接針對科創(chuàng)企業(yè)的貨幣工具來定向解決科創(chuàng)企業(yè)“融資難、融資貴”問題。創(chuàng)設直達科創(chuàng)企業(yè)的金融工具是突破科創(chuàng)企業(yè)融資瓶頸的重要研究方向之一。

國內(nèi)外的學者對于次貸危機以來各國的主要貨幣工具進行了研究。2007 年美國次貸危機爆發(fā)時,歐美主要經(jīng)濟體因不確定性而出現(xiàn)衰退,銀行出現(xiàn)較為明顯的“惜貸”現(xiàn)象以減輕流動性風險。Taylor 和Williams (2009)指出,面臨困境的國家多使用傳統(tǒng)總量貨幣政策工具,為金融市場注入足夠的流動性來刺激投資、消費和出口。Krugman (2000)指出,雖然名義利率趨近于零,但社會總需求嚴重不足,經(jīng)濟陷入了流動性陷阱。此時,結構性貨幣政策工具的優(yōu)勢得以顯現(xiàn),通過定點滴灌,定向調(diào)整流動性,直達經(jīng)濟實體。鄧雄(2015)指出,我國央行從2013年起開展了常備借貸便利(SLF)、公開市場短期流動性調(diào)節(jié)工具(SLO)、中期借貸便利(MLF)、抵押補充貸款(PSL)、定向中期貸款便利(TMLF)等貨幣工具創(chuàng)新,為金融市場注入流動性,引導金融機構降低貸款利率,支持實體經(jīng)濟發(fā)展。從對科創(chuàng)企業(yè)的研究來看,學者的主要認識如下:科創(chuàng)企業(yè)缺乏足量抵押品、未來成長面臨較高的不確定性(余振等,2016)、對外信息披露有限、融資存在較大的瓶頸。針對以上問題,學者多提出了加強政府擔保、加大財稅政策支持力度等建議,但從央行角度研究通過創(chuàng)建貨幣政策工具來支持科創(chuàng)企業(yè)融資的文獻較少。

從貨幣政策實踐來看,我國央行已經(jīng)持續(xù)推出了定向降準、定向中期貸款便利(TMLF)、普惠小微信用貸款支持政策等結構性貨幣政策精準滴灌,直達經(jīng)濟實體,而當前央行并無直接針對科創(chuàng)企業(yè)的貨幣工具,科創(chuàng)企業(yè)成長渴望來自金融的“源頭活水”。如能夠創(chuàng)設一種新的貨幣政策工具,提升商業(yè)銀行科創(chuàng)貸款的投放意愿,推動專項資金精準直達科創(chuàng)企業(yè)實體,突破科創(chuàng)企業(yè)成長過程中的資金融通瓶頸,將具有較強的現(xiàn)實意義。

二、現(xiàn)有直達實體經(jīng)濟的金融工具的比較

(一)結構性貨幣政策工具的國際經(jīng)驗與探索

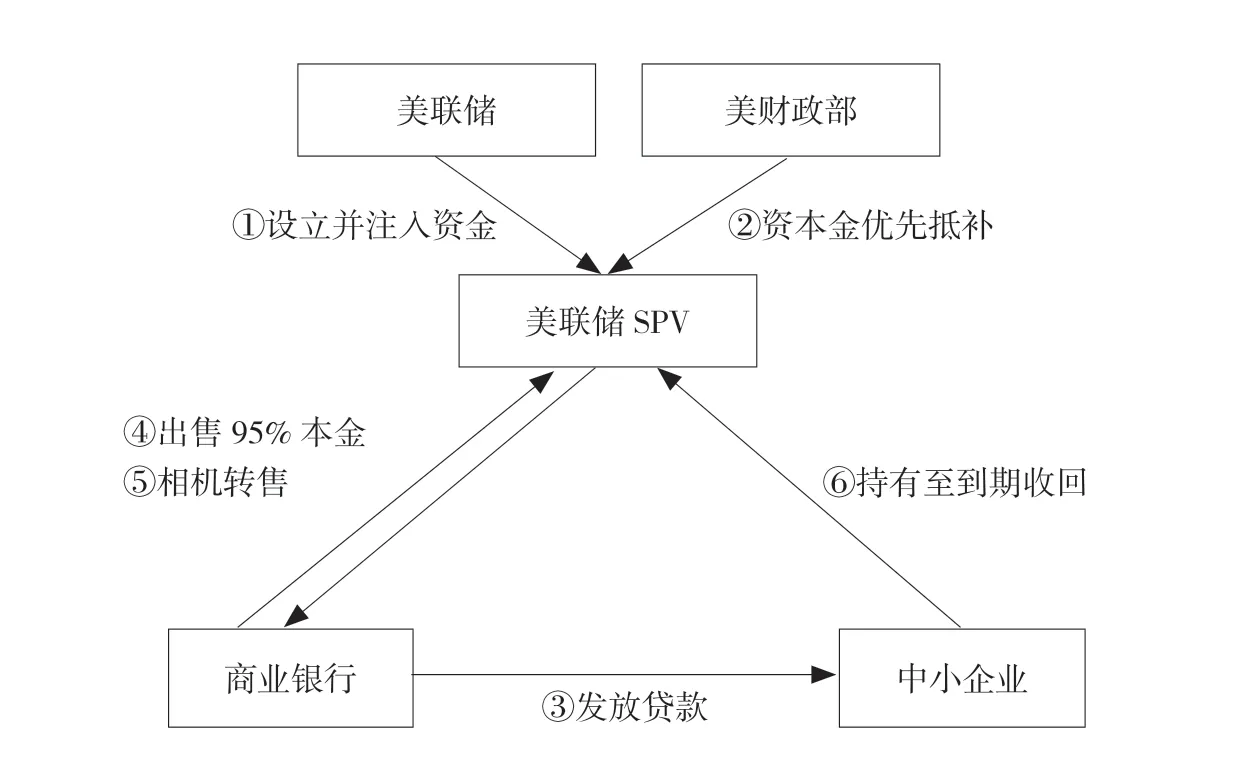

2020 年,隨著新冠疫情肆虐,美國國內(nèi)失業(yè)率躍升至20 世紀30 年代經(jīng)濟大危機以來最高值16.4%,且有繼續(xù)攀升趨勢。美聯(lián)儲接連推出了“無上限”量化寬松、把聯(lián)邦基金利率目標區(qū)間下調(diào)為0 至0.25%的超低水平等貨幣政策,為市場注入大量的流動性。此外,為了拯救尚未被現(xiàn)行刺激政策覆蓋的中小企業(yè),美聯(lián)儲于2020 年4 月推出了主街貸款計劃(Main Street Lending Program,以下簡稱MSLP)。MSLP 總規(guī)模約6000 億美元,釋放的專項資金用于購買商業(yè)銀行已經(jīng)發(fā)放的中小企業(yè)貸款,美國財政部為該項計劃提供規(guī)模約750 億美元的資本金支持。該計劃包含四類主體:①美聯(lián)儲;②美聯(lián)儲SPV;③商業(yè)銀行;④中小企業(yè)。操作流程包含6個步驟(見圖1):①美聯(lián)儲設立央行SPV,注入專項資金;②美國財政部提供的750 億美元資本金優(yōu)先用于抵補貸款損失;③商業(yè)銀行向中小企業(yè)發(fā)放貸款;④商業(yè)銀行自身持有貸款本金的5%,將剩余的95%本金出售給美聯(lián)儲SPV;⑤買入的中小企業(yè)貸款計入美聯(lián)儲的資產(chǎn)負債表,由美聯(lián)儲承擔貸款的風險和收益,美聯(lián)儲可相機選擇轉(zhuǎn)售;⑥美聯(lián)儲也可持有至到期,從中小企業(yè)處收回本金及利息。

圖1 美聯(lián)儲MSLP 運作機制流程

(二)我國直達小微實體企業(yè)金融工具的實踐

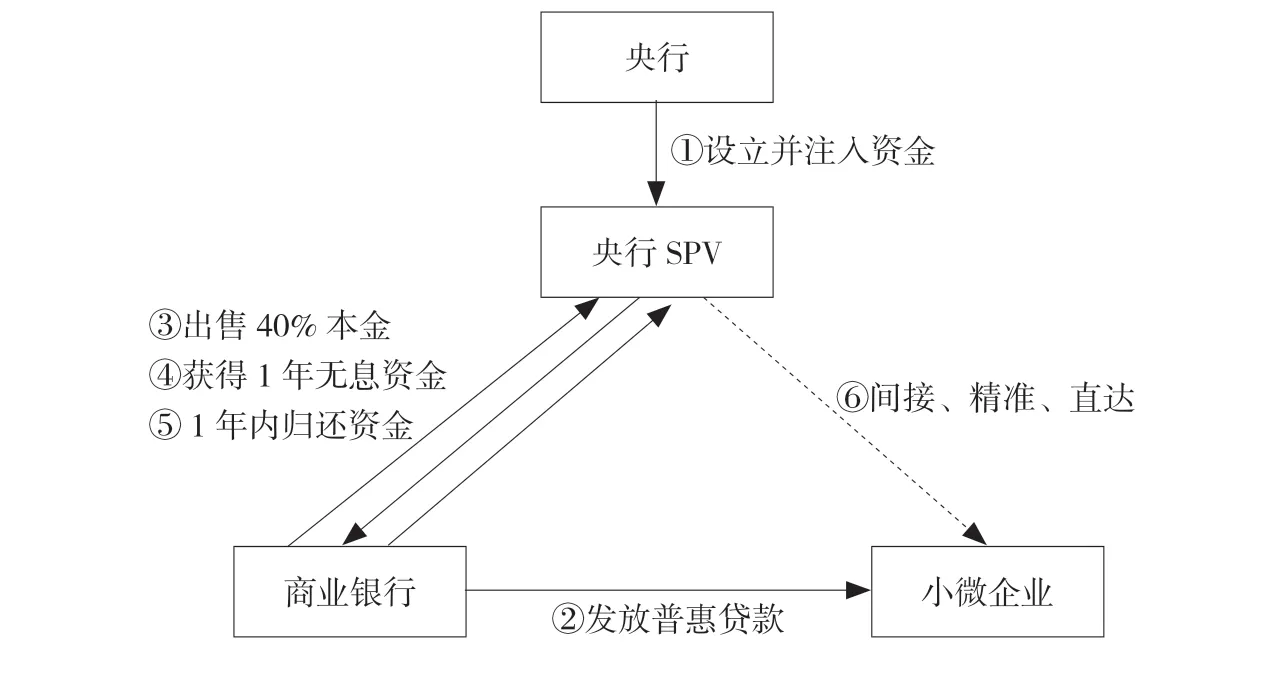

囿于小微企業(yè)風險較大,中小銀行偏好于發(fā)放抵押貸款。從具體數(shù)據(jù)來看,截至2020 年5月末,我國城商行、農(nóng)商行等中小商業(yè)銀行信用貸款占比僅為8%左右,國有銀行、股份制銀行等規(guī)模較大的銀行信用貸款占比為20%左右。為緩解新冠疫情給我國小微企業(yè)帶來的影響,強化穩(wěn)企業(yè)保就業(yè)支持政策,鼓勵中小銀行給小微企業(yè)發(fā)放信用貸款,2020 年6 月央行牽頭推出了普惠小微企業(yè)信用貸款支持計劃(Inclusive Small and Micro Enterprise Credit Loan Support Plan,以下簡稱CLSP)。貸款支持計劃總規(guī)模4000 億元,用于購買商業(yè)銀行已經(jīng)發(fā)放的普惠小微企業(yè)信用貸款的40%,可以推動新發(fā)放普惠小微企業(yè)信用貸款10000 億元。該貸款支持計劃擬從2020 年6 月啟動實施,在6 月、7 月、10 月和2021 年1 月共4 次按季度批量購買。

CLSP 由央行牽頭推出,主要涉及四類主體:①央行;②央行SPV;③地方法人銀行(央行監(jiān)管評級為1—5 級的城商行、農(nóng)商行、民營銀行、農(nóng)村信用合作社、農(nóng)村合作銀行、村鎮(zhèn)銀行);④小微企業(yè)(包括單戶授信1000 萬元及以下的小微企業(yè)貸款、小微企業(yè)和個體工商戶經(jīng)營性貸款)。

圖2 我國CLSP 運作機制流程

流程可見圖2,具體方案如下:①央行設立央行SPV,規(guī)模為4000 億元再貸款資金;②商業(yè)銀行向小微企業(yè)發(fā)放普惠貸款,堅持市場化原則,由商業(yè)銀行承擔貸款的風險和收益,做好貸前審查及貸后管理工作;③商業(yè)銀行自身持有貸款本金的60%,將剩余的40%本金出售給央行SPV;④商業(yè)銀行從央行SPV 獲得1 年期的無息貸款資金;⑤商業(yè)銀行購買之日起1 年內(nèi)歸還原無息的貸款資金;⑥央行通過CLSP 間接、精準、直達科創(chuàng)企業(yè)。

(三)美聯(lián)儲MSLP 與我國CLSP 的對比分析

1.共同點

在新冠疫情的影響下,兩國國內(nèi)失業(yè)率大幅攀升,在經(jīng)濟增長面臨重大不確定性的情況下,中央銀行旨在保中小企業(yè)相關的市場主體平穩(wěn)健康發(fā)展、保就業(yè)穩(wěn)定而推出結構性貨幣工具。二者的政策目標均為提升商業(yè)銀行的貸款發(fā)放意愿。從操作流程來看,均是通過新設立央行SPV 來運行,政策力度規(guī)模大,利率優(yōu)惠,惠及的對象均主要為中小企業(yè)。從我國情況來看,當前有各類市場主體逾1 億戶。中小企業(yè)是我國經(jīng)濟與社會發(fā)展的中堅力量,提供了約80%的居民就業(yè)、70%的技術創(chuàng)新、60%的GDP 和50%的稅收。央行推出CLSP 正逢其時。

2.不同點

兩種貨幣工具主要差異如下:①從參與主體來看,MSLP 除了美聯(lián)儲外,還引入美國財政部,為其提供規(guī)模約750 億美元的資本金支持。②從運作機制來看,央行購買的銀行貸款比例不同。我國央行推出的總規(guī)模較小,但按40%比例購買放貸銀行的貸款,撬動整體貸款的杠桿率較高;美聯(lián)儲推出的總規(guī)模大,但按95%比例購買放貸銀行的貸款,撬動整體貸款的杠桿率相對較低。③從風險分擔情況來看,MSLP 購買的商業(yè)銀行貸款計入美聯(lián)儲的資產(chǎn)負債表,收益和風險均歸美聯(lián)儲,美聯(lián)儲可以持有到期,也可以中間轉(zhuǎn)售;而我國CLSP 則堅持市場化、法制化原則,商業(yè)銀行依托自身的風控體系獨立決策,獨立承擔貸款的風險和收益,自負盈虧,購入的貸款仍然計入商業(yè)銀行的資產(chǎn)負債表,央行委托原放款銀行管理。④從激勵機制來看,我國央行推出的CLSP 實質(zhì)為向符合條件的銀行提供為期1 年的無息資金以刺激貸款精準投放;而美聯(lián)儲推出的MSLP 通過購買放貸銀行的95%比例貸款支付費用,并由財政部提供資本金優(yōu)先用于抵補貸款損失,綜合貸款收益及美聯(lián)儲支付的費用,銀行約可獲得5%的收益,且能獲得一定程度的風險抵補。⑤從覆蓋范圍來看,CLSP 主要面向小微企業(yè)和個體工商戶,且需要簽訂保就業(yè)的協(xié)議,主要用于生產(chǎn)經(jīng)營,側(cè)重于小微實體企業(yè)并把就業(yè)作為先決條件;而MSLP 主要面向中小型企業(yè),覆蓋范圍較廣。

三、我國直達科創(chuàng)企業(yè)金融工具的探索

結合美聯(lián)儲推出的MSLP 及我國央行推出的CLSP,以及筆者商業(yè)銀行公司業(yè)務審貸及推進長三角G60 科創(chuàng)走廊相關科創(chuàng)類企業(yè)債券融資的工作實踐,本文提出創(chuàng)設支持科創(chuàng)企業(yè)的貨幣工具——科創(chuàng)企業(yè)知識產(chǎn)權質(zhì)押貸款支持計劃(Intellectual Property Pledge Loan Support Plan for Science and Technology Enterprises,以下簡稱PLSP)的設想,主要針對對象為處于成長期的中小型科創(chuàng)類企業(yè)。總規(guī)模為X 億元,其中央行注入資金Y 億元,財政部注入Z 億元。PLSP 的實質(zhì)是向符合條件的商業(yè)銀行提供1 年期無息或低息資金,預計能顯著提升其科創(chuàng)貸款的投放意愿,有效降低科創(chuàng)企業(yè)的貸款成本,提高科創(chuàng)企業(yè)貸款的可獲得性。

(一)操作主體與流程

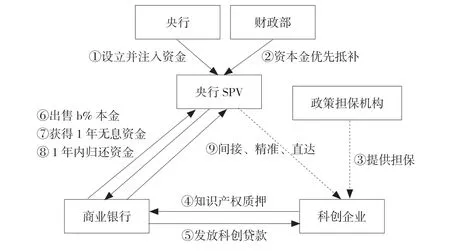

PLSP 可由央行牽頭推出,主要涉及6 類主體:①央行;②央行SPV;③財政部;④商業(yè)銀行(包含符合宏觀審慎管理要求的國有商業(yè)銀行、股份制商業(yè)銀行、大型城商行);⑤政策性擔保機構;⑥科創(chuàng)企業(yè)。

操作流程包含9 個步驟:①央行設立央行SPV,注入專項資金;②財政部提供專項資金作為資本金優(yōu)先用于抵補貸款損失;③政策擔保機構為科創(chuàng)企業(yè)融資提供擔保(商業(yè)銀行要求時);④科創(chuàng)企業(yè)知識產(chǎn)權質(zhì)押給商業(yè)銀行;⑤商業(yè)銀行堅持市場化原則,向科創(chuàng)企業(yè)發(fā)放科創(chuàng)貸款,主要由商業(yè)銀行承擔貸款的風險和收益,做好貸前審查及貸后管理工作;⑥商業(yè)銀行自身持有貸款本金的a%,將剩余的b%本金出售給央行SPV;⑦商業(yè)銀行從央行SPV 獲得1 年期的無息或低息貸款資金;⑧商業(yè)銀行購買之日起1 年內(nèi)歸還原無息或低息的貸款資金;⑨央行通過PLSP 間接、精準、直達科創(chuàng)企業(yè)。具體流程詳見圖3,其中流程③、⑨為可選,用虛線表示。

圖3 PLSP 的運作機制

(二)操作標準及要求

操作標準及要求主要包括6 個方面:①風險分擔:買入的科創(chuàng)企業(yè)貸款不計入央行的資產(chǎn)負債表,由央行委托原發(fā)放貸款的商業(yè)銀行進行管理,商業(yè)銀行作為第一責任人,堅持市場化原則,貸款計入其資產(chǎn)負債表,由商業(yè)銀行承擔主要的貸款風險和收益,做好貸前審查及貸后管理工作,財政部提供專項資金作為資本金為銀行承擔風險提供抵補。②貸款用途:為了更好地促進科創(chuàng)企業(yè)研發(fā),貸款不得用于項目建設,僅可用于產(chǎn)品研發(fā)或購置產(chǎn)品研發(fā)的設備。③行業(yè)投向:暫以國家出臺的“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃為主,當前主要發(fā)展的五大領域包括新一代信息技術產(chǎn)業(yè)、高端裝備與新材料、生物產(chǎn)業(yè)、綠色低碳(新能源汽車、新能源、節(jié)能環(huán)保產(chǎn)業(yè))、數(shù)字創(chuàng)業(yè)產(chǎn)業(yè);超前布局四大領域包括信息網(wǎng)絡、空天海洋、核技術、生物技術。待“十四五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃出臺后,以新的發(fā)展規(guī)劃為主;同時結合當前雙循環(huán)新發(fā)展格局背景,重點支持光刻機、航空發(fā)動機、工業(yè)軟件等“卡脖子”領域。④貸款金額及集中度要求:單筆貸款金額不超過1000 萬元,累計不超過3000 萬元。⑤擔保物要求:企業(yè)創(chuàng)新能力突出、擁有自身核心技術,質(zhì)押物為企業(yè)合法擁有的與主導產(chǎn)品密切相關的專利權(優(yōu)先支持發(fā)明專利)、商標權、著作權等知識財產(chǎn)權,經(jīng)專業(yè)機構評估認可并確認有可觀的應用價值,且取得相關的知識產(chǎn)權質(zhì)押登記通知書(雙方可以自主協(xié)商,追加其他擔保)。⑥實施時間:可以從2021 年施行,每季度末批量購買,結合國家“十四五”規(guī)劃,首階段施行時間截至2025 年末。

(三)主要創(chuàng)新點

PLSP 與央行現(xiàn)已推出的CLSP 均為直達實體經(jīng)濟的結構性貨幣工具,主要運作機制流程存在相似點。PLSP 的主要變化包含四個方面:①主體方面。參照MSLP 引入財政部,提供專項資金作為資本金優(yōu)先用于抵補貸款損失,央行與財政部攜手支持科創(chuàng)企業(yè)發(fā)展;結合科創(chuàng)企業(yè)的特點,引入政策擔保機構,為科創(chuàng)企業(yè)融資提供擔保,有效緩解科創(chuàng)企業(yè)融資的“七寸之痛”。②流程方面。除了以上提到的財政部注入資金、政策擔保機構提供擔保外,新增科創(chuàng)企業(yè)知識產(chǎn)權質(zhì)押給商業(yè)銀行流程,結合特點,分類施策。③操作標準及要求。為了達到穩(wěn)企業(yè)保就業(yè)的目標,普惠小微企業(yè)信用貸款支持計劃并未對行業(yè)投向進行限定,為了本專項資金更加精準直達符合國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃的科創(chuàng)企業(yè)實體,與國家產(chǎn)業(yè)升級、科技創(chuàng)新同頻共振,科創(chuàng)企業(yè)知識產(chǎn)權質(zhì)押貸款支持計劃對貸款用途、行業(yè)投向、貸款金額及集中度、知識產(chǎn)權的質(zhì)押流程、施行時間等六個維度進行精準限制。④動態(tài)化的資金總規(guī)模、資金成本及杠桿率。在資金總規(guī)模及杠桿率方面,因?qū)m椨媱澥纂A段施行時間跨度為5 年,總規(guī)模X 及杠桿率100/b(將剩余的b%本金出售給央行SPV)應由央行、財政部會同銀保監(jiān)會、工信部、科技部、國家知識產(chǎn)權局等部門共同商定;在資金成本方面,CLSP 提供無息資金,PLSP 可由央行及財政部共同商定后提供無息或者低息資金,既能提高商業(yè)銀行的放貸意愿,也能夠合理抵補部分資金成本。

四、推動直達科創(chuàng)企業(yè)金融工具的“幾家抬”框架

金融是實體經(jīng)濟的血脈,為了讓PLSP 直達科創(chuàng)企業(yè)的毛細血管,還需要人民銀行、知識產(chǎn)權局、地方政府、商業(yè)銀行、中介機構等五方主體合力,形成“幾家抬”局面(見圖4)。“幾家抬”框架是推進PLSP 的重要組成部分,通過社會各方的共同努力,有效緩解科創(chuàng)企業(yè)融資難、融資貴問題。

(一)人民銀行合理設置規(guī)模,加強監(jiān)督管理,實現(xiàn)資金“精準滴灌”科創(chuàng)企業(yè)

在PLSP 中,研究并未明確貸款支持計劃的資金規(guī)模。該規(guī)模應由央行牽頭財政部、科技部、工信部等多部門在充分調(diào)研后確定。應該明確,該計劃主要是契合“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃,旨在充分釋放科技創(chuàng)新的活力,推動我國產(chǎn)業(yè)結構加速升級,從規(guī)模和性質(zhì)上都應定位在常態(tài)化的貨幣信貸政策范疇里,而非貨幣政策量化寬松。

在實際操作中,央行應加強監(jiān)督管理,確保資金更為精準地直達科創(chuàng)企業(yè)。從工具的設置來看,央行采用“先貸后借”的方式來發(fā)放資金,即商業(yè)銀行先向科創(chuàng)企業(yè)發(fā)放科創(chuàng)貸款,將剩余的b%本金出售給央行SPV 申請貸款。對于貸款發(fā)放,央行應做好與財政部、科技部、工信部等多部門的信息共享,嚴把貸款發(fā)放的三道防線——企業(yè)名單、貸款發(fā)放、貸后審計。企業(yè)名單是指獲得貸款的科創(chuàng)企業(yè)符合“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃的支持范圍;貸款發(fā)放是指夯實貸款發(fā)放的商業(yè)銀行責任,原則上采取受托支付方式,將資金支付給指定的交易對象,減少資金被挪用;貸后審計是指與審計部門實現(xiàn)信息共享,充分發(fā)揮審計部門的全稱監(jiān)督作用。

圖4 科創(chuàng)企業(yè)金融工具“幾家抬”框架

(二)知識產(chǎn)權局牽頭建立統(tǒng)一的知識產(chǎn)權交易市場,多主體共同參與,“精準交易”知識產(chǎn)權

知識產(chǎn)權質(zhì)押融資中面臨的一大難題是知識產(chǎn)權為非標準化資產(chǎn),交易及處置變現(xiàn)較為困難。當前我國尚未建立統(tǒng)一的知識產(chǎn)權交易市場,各地已經(jīng)建立的知識產(chǎn)權交易市場呈現(xiàn)出明顯的分割性,相互之間缺乏聯(lián)通,使得知識產(chǎn)權流通性弱,變現(xiàn)困難。劉峰(2020)認為目前我國知識產(chǎn)權交易市場發(fā)展較為滯后,各地建立的知識產(chǎn)權交易市場相互分割。交易規(guī)模普遍較小,缺乏完善的知識產(chǎn)權交易平臺,導致知識產(chǎn)權流動性較差,變現(xiàn)能力弱。此外,知識產(chǎn)權存在較大的不穩(wěn)定性,隨著技術迭代,原有的高價值知識產(chǎn)權可能在較短時間內(nèi)發(fā)生大額減值,這對知識產(chǎn)權的時間價值也提出了更高的要求。為了解決交易困難的問題,結合上海市國際金融中心及科創(chuàng)中心的建設目標,可由國家知識產(chǎn)權局牽頭,聯(lián)合國家版權局、財政部、銀保監(jiān)會、人民銀行等,在上海構建全國統(tǒng)一的知識產(chǎn)權交易所,促進知識產(chǎn)權在全國范圍內(nèi)統(tǒng)一交易。建立并完善各項配套措施,適當下放知識產(chǎn)權質(zhì)押登記權限,輔以高效便捷的知識產(chǎn)權在線登記公示與查詢系統(tǒng),推動建立一網(wǎng)查詢、一網(wǎng)交易、一網(wǎng)公示的知識產(chǎn)權“一網(wǎng)通辦”平臺,推動知識產(chǎn)權“精準交易”。

(三)地方政府充實擔保機構資本金,優(yōu)化風險分擔補償機制,實現(xiàn)資金“精準增信”科創(chuàng)企業(yè)

商業(yè)銀行授信邏輯是以經(jīng)營性收入為第一還款來源、抵押物為第二還款來源。而初創(chuàng)型的科創(chuàng)類企業(yè)一方面盈利能力較弱,尚未形成穩(wěn)定的經(jīng)營性凈現(xiàn)金流;另一方面通常擁有專利、技術等知識產(chǎn)權,缺少廠房、土地等固定資產(chǎn),較難獲得商業(yè)銀行的信貸資金。在當前知識產(chǎn)權質(zhì)押尚未獲得行業(yè)主流認可時,增信困難成為科創(chuàng)企業(yè)融資的“七寸之痛”。此時,政策性融資擔保機構在科創(chuàng)企業(yè)增信中應該發(fā)揮中堅力量。金鵬輝(2020)認為當前我國政策性融資擔保機構主要存在主業(yè)不夠突出、擔保放大倍數(shù)不充分、風險分擔補償機制不健全的問題。在當前對融資性擔保公司監(jiān)管要求中,對小微企業(yè)和“三農(nóng)”的融資性擔保放大倍數(shù)上限可以由其凈資產(chǎn)的10 倍提高至15 倍。地方政府應充實擔保機構資本金,充分發(fā)揮財政資金在擔保增信中的杠桿撬動作用。通過擔保在科創(chuàng)企業(yè)與融資機構之間搭建起一座橋梁,切實緩解科創(chuàng)企業(yè)融資難的困境。

馬賤陽和車士義(2018)指出,構建風險共擔與利益分配機制,持續(xù)優(yōu)化風險分擔補償機制,能有效提升政策性融資擔保機構的擔保意愿。劉興亞(2015)指出,以現(xiàn)行的小微企業(yè)新型政銀擔保“安徽4321 模式”為例,當政策性融資擔保機構的小微企業(yè)出現(xiàn)代償時,由所在的市級(包含區(qū)、縣)政策性融資擔保機構承擔風險的40%,省級政策性融資擔保機構承擔風險的30%,試點的承貸銀行承擔風險的20%,企業(yè)所在地財政對最后的10%進行兜底。該模式于2014 年推出,由過去的政策性融資擔保機構全額代償風險、地方財政對擔保公司補貼模式變成了多級機構風險共擔,進一步發(fā)揮了各級財政資金的杠桿撬動作用。安徽省財政廳還出臺了具體的考核辦法,將貸款放大倍數(shù)、小微企業(yè)數(shù)量、擔保代償率、擔保費率作為對各級政策性融資擔保機構的考核指標。北京在2019 年出臺的“科創(chuàng)金融十七條”中也鼓勵各區(qū)與市級資金池1:1 配套出資,提升杠桿倍數(shù)。當前,多地都在探索優(yōu)化風險分擔補償機制,通過融資擔保實現(xiàn)財政資金“精準增信”科創(chuàng)企業(yè),促進央行貨幣政策貫通至科創(chuàng)企業(yè)的毛細血管。

(四)商業(yè)銀行堅持市場化原則,苦練內(nèi)功,“精準融資”科創(chuàng)企業(yè)全生命周期

2019 年銀保監(jiān)會牽頭發(fā)布了《關于進一步加強知識產(chǎn)權質(zhì)押融資工作的通知》(以下簡稱《通知》),明確商業(yè)銀行類機構知識產(chǎn)權質(zhì)押融資不良貸款容忍度提升至不高于各項貸款不良率的3 個百分點,在監(jiān)管評級和內(nèi)部考核評價中不扣分,從頂層規(guī)劃中加以引導。以上海為例,國家知識產(chǎn)權局專利局上海代辦處2020 年一季度累計受理登記知識產(chǎn)權質(zhì)押融資金額35.82 億元,約為2019 年全年受理金額的3 倍。從以上數(shù)據(jù)可以看出當前知識產(chǎn)權質(zhì)押融資為國家大力倡導,且處于高速成長的“風口”。2016 年,上海銀保監(jiān)局投貸聯(lián)動業(yè)務試點中提出了商業(yè)銀行應建立“六專機制”,具體包括風險管理制度、組織架構體系、人才隊伍建設、獎懲激勵制度、授信風險標準、信息系統(tǒng)支持等。此外,商業(yè)銀行也應借助理財子公司的成立契機,發(fā)行以科創(chuàng)企業(yè)股權為投資標的的權益類產(chǎn)品(王洪亮,2017)。

《上海市推進科技創(chuàng)新中心建設條例》于2020 年5 月1 日施行,該條例鼓勵商業(yè)銀行等多類別金融機構多維度支持上海市科創(chuàng)企業(yè)發(fā)展。作為伴隨著浦東發(fā)展建設的銀行,浦發(fā)銀行為創(chuàng)新能力突出、擁有自身核心技術的科創(chuàng)板企業(yè)的初創(chuàng)、發(fā)展、上市等提供“貸、債、股、資”四位一體的覆蓋企業(yè)全生命周期的融資服務。以集成電路設計龍頭企業(yè)瀾起科技為例,該公司2013 年曾在美國上市,在被國內(nèi)企業(yè)并購并完成私有化的過程中,浦發(fā)銀行提供了約28 億元信用過橋并購貸款,為其成為科創(chuàng)板首批上市企業(yè)搭建了融資的橋梁。截至2020 年4 月末,浦發(fā)銀行服務了科創(chuàng)板上市100 家企業(yè)中的近7 成,已經(jīng)為超過3.8 萬戶科創(chuàng)類企業(yè)提供服務,提供融資支持逾2200 億元。綜合來看,銀行業(yè)金融機構應順勢而為,堅持市場化原則,對標對表“六專機制”,苦練內(nèi)功,促進金融工具發(fā)揮作用,“精準服務”科創(chuàng)企業(yè)全生命周期融資。

(五)中介機構應提升專業(yè)能力,勤勉盡責,“精準服務”科創(chuàng)企業(yè)

根據(jù)國家知識產(chǎn)權局公布的數(shù)據(jù),2019 年我國專利和商標新增質(zhì)押融資金額約為1515 億元,較上年增加23.77%,呈逐年遞增趨勢。在知識產(chǎn)權評估中,中介機構需要對企業(yè)質(zhì)押的知識產(chǎn)權進行分析、比較、論證并篩選出權利穩(wěn)定、有較好增值潛力的知識產(chǎn)權,銀行按照一定的質(zhì)押比率對申請人進行放款。在知識產(chǎn)權質(zhì)押融資中,面臨的一大難題是知識產(chǎn)權價值評估難。具體來看,主要有兩方面的原因:①知識產(chǎn)權數(shù)量較多,價值參差不齊,從其中擷取出具有可觀市場價值的權利難度大;②知識產(chǎn)權評估對專業(yè)性要求較高,當前商業(yè)銀行獨立的評估能力尚未成熟,專業(yè)的評估機構數(shù)量較少,公信力不足。

針對知識產(chǎn)權價值評估難的問題,需要資產(chǎn)評估、投資咨詢、信用評級等中介機構提升專業(yè)能力,勤勉盡責,發(fā)揮不同參與主體的比較優(yōu)勢(夏軼群和梁冉,2019)。一方面能夠在推動知識產(chǎn)權估值的標準化、提升信息的可獲取性、降低知識產(chǎn)權的不確定性方面有所突破(鮑新中和霍歡歡,2019);另一方面能夠?qū)ζ髽I(yè)所屬行業(yè)的發(fā)展、競爭優(yōu)勢情況、知識產(chǎn)權的獨特性方面進行深入分析,內(nèi)外兼修,“精準服務”科創(chuàng)企業(yè)。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21