長江經濟帶建設

2021-03-09 05:11:58

江蘇年鑒 2021年0期

【長江(江蘇段)生態環境突出問題治理】2020年,江蘇堅持“共抓大保護、不搞大開發”戰略導向,切實把修復長江生態環境擺在壓倒性位置,把解決突出問題作為縱深推進長江大保護的有力抓手。2018、2019年《長江經濟帶生態環境警示片》披露江蘇28 項問題,在沿江11 省市中率先全部徹底完成整改。納入省級臺賬的114項問題全面完成整改。堅持標本兼治、系統治理,整體推進城鄉污水垃圾處理、化工污染治理、農業面源污染治理、船舶污染治理和尾礦庫污染治理“4+1”工程,持續鞏固非法碼頭、非法采砂、入河排污口等專項整治成果。截至年底,全省城市、縣城生活垃圾無害化處理率達100%,地級及以上城市建成區基本消除黑臭水體;排查長江1.7萬余個入河排污口,深入推進監測溯源、分類整治;1.48萬家畜禽規模養殖場全面裝備糞污處理設施;2.3萬艘本省籍船舶全部完成污防改造;“一零兩全四免費”污染物接收設施覆蓋長江江蘇段所有碼頭泊位,尾礦庫全部建立“一庫一檔”制度,專項工作整體走在全國前列。

【長江(江蘇段)生態環境保護修復】按照“山水林田湖草是一個生命共同體”理念,實施自然生態各要素統籌治理。岸線整治方面,全面徹底完成596個長江岸線利用項目清理整治,共計騰退生產岸線47km。長江兩岸造林綠化方面,全年新增岸線造林340.67 公頃、累計完成933.33 公頃,超額完成目標任務;推進新濟洲、龍袍等長江重要濕地保護區建設,促進生態系統加快恢復。特色示范方面,滾動推進南京一江兩岸35km、常州新北濱江、蘇州張家港灣生態提升、揚州大運河入江段岸線保護、鎮江京口岸線修復等20個特色示范段,覆蓋長江岸線157.4km;推動蘇北五市圍繞大運河保護、黃海濕地修復、淮河流域整治,形成一批特色示范亮點。長江禁捕退捕方面,全面完成納入國家考核的長江干流和湖泊保護區退捕任務,以及其他水域的年度退捕任務。截至年底,江蘇長江干流水質總體為優,主要入江支流斷面優Ⅲ比例較2016年提升41個百分點,全面消除劣V 類斷面,沿江生態環境質量達五年來最好水平。

【綠色發展長效機制】長江經濟帶“三線一單”(生態保護紅線、環境質量底線、資源利用上線、生態環境準入清單)分區管控體系基本劃定,編制實施《生態空間管控區域調整管理辦法》,對全省4365個環境管控單元合理布局、動態優化、分類管理。“多規合一”的國土空間規劃正在編制,長江經濟帶發展負面清單的引導約束作用日益顯現。完成長江岸線利用狀況評估,研究制定《關于加強長江岸線保護利用服務長江經濟帶高質量發展的意見》,推動沿江空間合理布局和高效利用。加快完善投融資機制,國家開發銀行、中國農業發展銀行等政策性銀行全年支持江蘇長江經濟帶貸款投放超850億元,中國長江三峽集團有限公司、中國節能環保集團有限公司等央企與江蘇沿江地方的合作取得新進展。推進環境資源審判“9+1”(“9”是指按照江蘇省政府對江蘇生態功能區的規劃方案,以生態功能區和流域為單位,設立的9個生態功能區環境資源法庭;“1”是經最高人民法院批準設立的南京環境資源法庭,集中管轄全省應當由中級人民法院管轄的一審環境資源案件,以及管轄不服9個生態功能區環境資源法庭審結案件的上訴案件)機制改革,持續推進跨省流域橫向生態補償機制,進一步深化長三角區域水污染防治協作。出臺深入推進美麗江蘇建設的意見,塑造自然與人文和諧輝映的全域魅力空間。

【沿江產業新舊動能轉換】堅持生態優先、綠色發展,加快推動經濟發展方式轉變。破解化工圍江方面,持續引導化工企業提檔升級,倒逼低質低效企業加快退出,全省全年關停低質低效化工生產企業995 家。省政府印發《關于加強全省化工園區化工集中區規范化管理的通知》,將全省化工園區數量壓減至29個。布局優化調整方面,修訂印發《江蘇省石化產業規劃布局方案》,支持重點企業向沿海地區戰略性布局,盛虹煉化一體化、中天精品鋼等標桿性項目加快建設。產業轉型升級方面,以蘇南國家自主創新示范區和江北新區建設為重點,推動產業鏈與創新鏈雙向融合,加快培育世界級先進產業集群和現代服務業集群。制定出臺《關于推進綠色產業發展的意見》,節能環保、資源循環利用、清潔能源、清潔生產等綠色產業加快成長。

【綜合立體交通運輸體系建設】2020年,全省44 座過江通道納入國家《長江干線過江通道布局規劃(2020—2035年)》,通蘇嘉甬鐵路如東延伸段以及寧滁、寧馬、南京市域18號線等項目納入國家《長江三角洲地區交通運輸更高質量一體化發展規劃》。率先印發《交通強國江蘇方案》,頒布實施《江蘇省交通運輸領域省與市縣財政事權和支出責任劃分改革方案》《江蘇省農村公路條例》《深化農村公路管理養護體制改革實施方案》和《江蘇省普通國省道管理辦法》。開展《交通基礎設施國土空間控制規劃》編制,探索建立交通基礎設施國土空間資源管理體制機制,為建設現代化交通強省奠定基礎。全省公鐵水空累計完成投資1652.2億元,同比增長18.3%,超額完成全年投資目標(1576億元),為全省“穩投資”提供有力支撐。運輸結構得到進一步優化調整,“公轉鐵”“公轉水”邁上新臺階。全省集裝箱公鐵聯運量77.16萬標箱,同比增長49.1%,集裝箱鐵水聯運量62.8萬標箱,同比增長55.2%;中歐(亞)班列開行1395 列,同比增長24.7%,開行數量創歷史新高;通過全貨機、“客改貨”等方式加快省內機場開通國際貨運航線步伐,全年國際貨郵吞吐量完成約8.03萬噸,同比逆勢增長16%。高速公路面積密度位列全國各省第三,京滬、平廣等一批高速公路改擴建工程加速推進,路網通行能力逐步提升。鹽通鐵路采用新型簡支箱梁、具有我國自主知識產權的簡統化接觸網、陶粒金屬吸聲式聲屏障技術均是國內高鐵建設中的首次。南通動車所是第一座使用BIM 進行設計優化并指導施工的動車所。連淮揚鎮鐵路上的五峰山長江大橋是我國第一座鐵路懸索橋,也是世界首座高速鐵路懸索橋,確立高速鐵路懸索橋的設計方案、計算理論和技術標準,在我國乃至世界鐵路橋梁建設史上具有里程碑意義。同時應用5G 通信技術,建立健康監測系統、智能檢修設備和智能人工巡檢系統。通過基于建養一體化海量數據的智能融合技術,實現大橋故障預測與健康診斷智能化管理。

(省發展改革委)

拓展資料· 發布

一、《長江經濟帶經濟發展報告(2019~2020)》

2021年1月1日,“長江經濟帶藍皮書”由社會科學文獻出版社出版。報告以長江經濟帶區域整體發展為研究對象,分為總報告、指數篇和產業篇三大部分,重點對2019~2020年長江經濟帶的經濟、社會、環境等發展狀態與態勢做較全面的梳理。其中,《長江經濟帶經濟發展報告(2019~2020)》指出,面對國內外風險和挑戰明顯上升的復雜局面,2019年長江經濟帶經濟繼續保持中高速增長態勢,占全國的比重持續上升,區域內省際差距有所減小。產業結構進一步優化。投資、消費、出口三大經濟發展動能處于動態調整階段,其中,投資規模仍呈增長態勢,但增幅收窄;內需消費高速增長,增速有所回落;出口呈現較為明顯的大幅波動特征。

(一)2019年長江經濟帶經濟發展概況

2019年,長江經濟帶地區經濟增長繼續保持中高速發展態勢,地區經濟總量和人均經濟規模持續擴大。在全國經濟發展格局中的重要性進一步凸顯,經濟發展質量不斷提高,且省際經濟發展的差距在縮小。

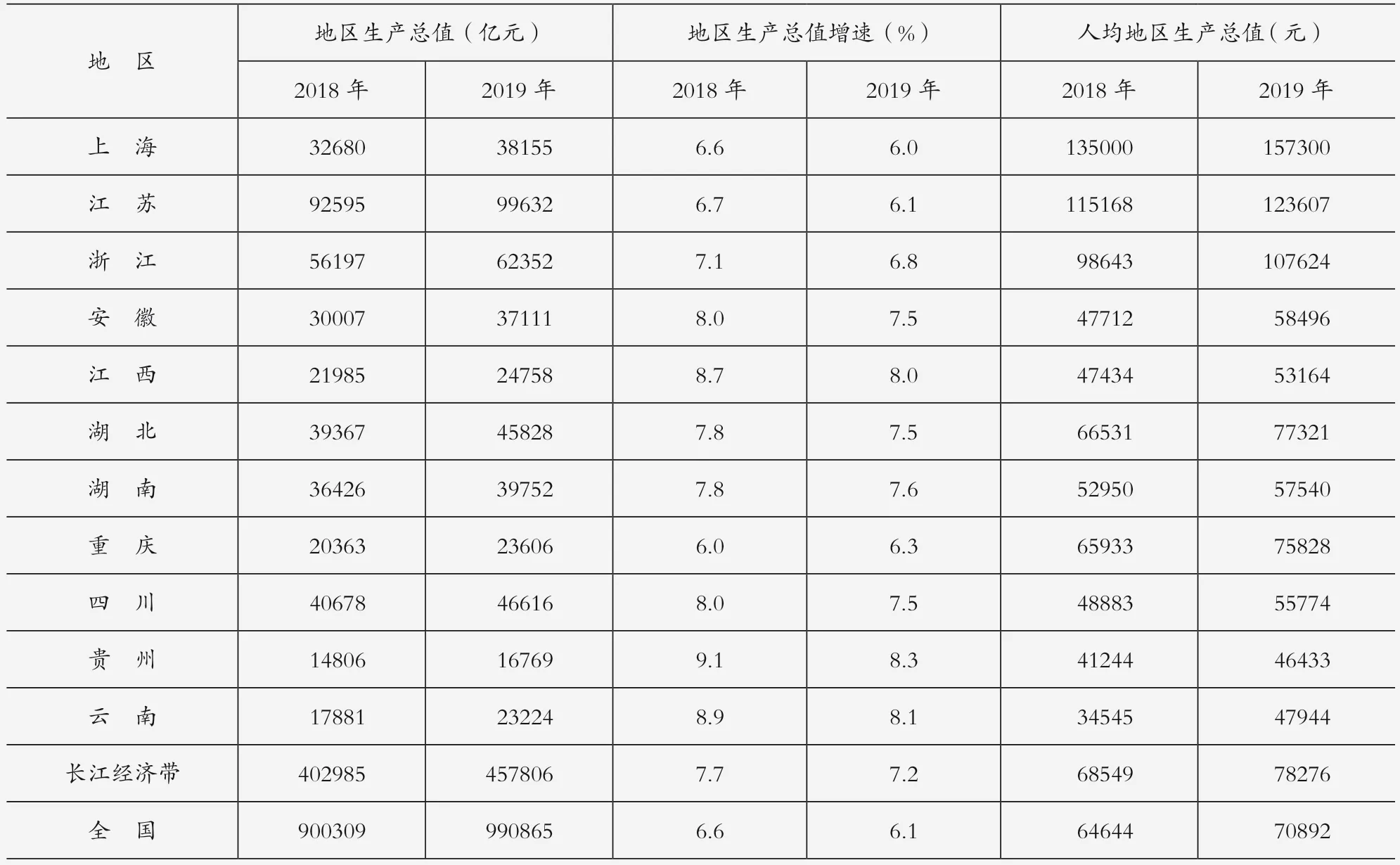

經濟規模持續擴大,增長速度略微下降。2019年,長江經濟帶11 省市實現地區生產總值45.8萬億元,平均增速達7.2%,較上年增速下降0.2個百分點,較同期我國國內生產總值增速高出1.1個百分點,與上年的領先幅度持平。人均地區生產總值達78276 元,同比增長3.4%,高出全國平均水平(70892 元)近7400元,領先幅度進一步擴大。在11個省市中,地區生產總值增速低于全國的只有上海(6.0%),人均地區生產總值規模低于全國水平的有安徽、江西、湖南、四川、貴州和云南6 省。總體看,長江經濟帶地區經濟規模實現持續穩定增長,但經濟增速呈現放緩趨勢,相對于全國經濟增速優勢。人均經濟規模繼續攀升,領先全國同期水平的幅度進一步擴大。

經濟比重繼續提升,省際差距有所減小。2019年,長江經濟帶11 省市地區生產總值占全國的比重達46.2%,較2018年提升1.4個百分點,較2017年提升1個百分點,近三年經濟總量每年增加7萬億元以上,長江經濟帶地區經濟在全國經濟總量中的比重不斷上升。在總量保持上升的情況下,長江經濟帶內部各省市間的地區經濟差距在不斷縮小。2019年,東部發達的長三角地區(滬蘇浙皖)的經濟總量在長江經濟帶內所占比重有所下滑,從2017年的52.3%下降到2019年的51.8%,下降0.5個百分點;中部地區的贛鄂湘從2017年的24.6%下降到2019年的24.1%,西部地區的云貴川渝的占比從2017年的23.2%提高到2019年的24.1%。總體而言,西部欠發達地區的地區生產總值占比提升明顯,東部和中部地區的占比略微下降,長江經濟帶內省際差距有所減小。

(二)2019年長江經濟帶產業發展概況

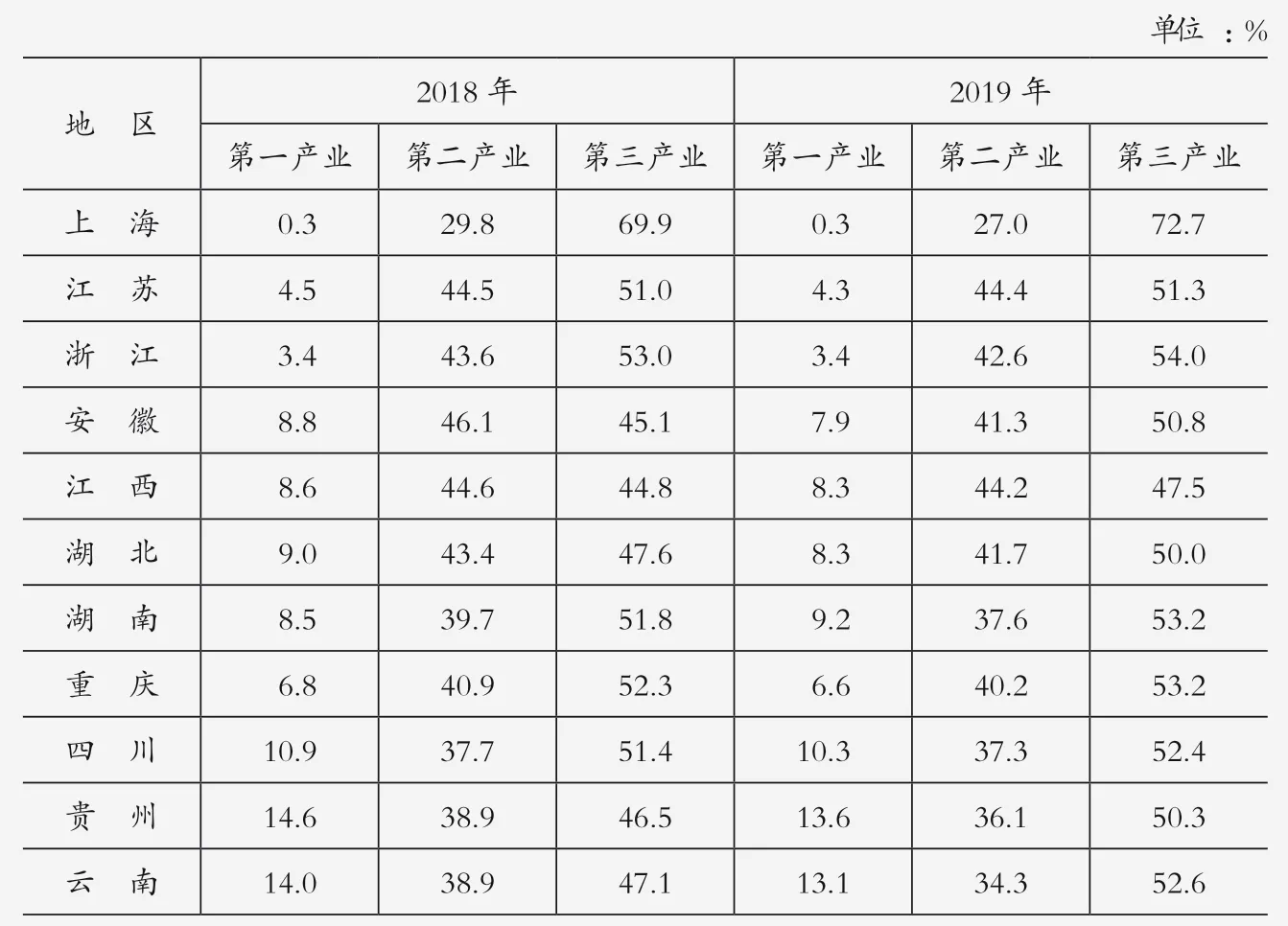

2019年,長江經濟帶產業結構進一步優化,除江西外各省市的第三產業占比均超過50%。其中,服務業發展勢頭強勁,工業經濟明顯好轉,戰略性新興產業加速成長,重點行業表現突出,但省際之間產業結構、產業體系和重點產業發展情況仍存在明顯的地區差異。

表197 2018~2019年長江經濟帶11 省市地區生產總值和人均地區生產總值情況

表198 2017~2019年長江經濟帶11 省市地區生產總值占比情況

產業結構進一步優化,省際差異仍較明顯。2019年,長江經濟帶11 省市產業結構進一步優化,三產結構平均值為從8.1∶40.6∶51.1 調整為7.8∶38.8∶53.5,第一和第二產業比重進一步下降,第三產業比重上升2.4個百分點。分地區看,除浙江的第二產業和湖南的第一產業比重有所上升,其余地區的第一和第二產業比重均下降,而11 省市的第三產業比重均在上升。其中,上海的第三產業比重首次超過70%,安徽、湖北、貴州、云南的第三產業比重首次超過50%。

各省市的產業結構比較看,上海第三產業產值占比高出第二產業45.7個百分點,第二產業占比不足30%,第一產業占比微乎其微,服務型經濟主導的產業結構特征極為明顯;浙江、重慶兩地的第一產業占比不足7%,第三產業占地區生產總值的比重高出第二產業10個百分點以上,形成典型的“三二一”型產業結構;江蘇、江西兩省的第二產業比重與第三產業比重相差不大,呈現服務業與工業并重的產業格局;安徽、湖北兩省的產業結構正處于服務業工業并重向“三二一”型產業結構轉型的過程中;湖南、四川、貴州、云南的第一產業比重均在10%左右,第二產業比重不足40%,第三產業占比又遠遠超過第二產業,產業體系中的農業仍占據一定地位,服務業增長較快,工業制造業等實體經濟日漸式微。

服務業發展勢頭強勁,工業經濟明顯好轉。2019年,長江經濟帶服務業增加值超過24萬億元,增速達7.8%,占地區生產總值比重接近54%,成為拉動區域經濟發展的主要產業部門。除江西、湖北兩省,其他9 省市的服務業產值占比均超過地區生產總值的一半。其中,江蘇、浙江的服務業對地區生產總值的增長貢獻率最高,分別達147.9%、112.9%,貴州、重慶的服務業對地區生產總值的貢獻率最低,僅為28.2%、35.0%。

表199 2018~2019年長江經濟帶11 省市三產結構變化情況

服務業重點行業發展情況地區差異較大。2019年,上海服務業中增長最快的是信息傳輸、軟件和信息技術服務業,增速接近20%,占服務業比重最大的金融業增加值達6600.6億元,增速達11.6%;江蘇服務業中的金融、交通倉儲運輸和郵政等增速明顯,互聯網及相關服務業增速最快;浙江以新產業、新業態、新模式為主要特征的“三新”經濟增加值占地區生產總值的25.7%。數字經濟核心產業增加值6229億元,按可比價計算比上年增長14.5%;安徽以互聯網信息技術、商務服務等新興行業為代表的規模以上其他營利性服務業營業收入增長20.9%,帶動優勢凸顯;江西省2019年的郵電業務總量高達3068.6億元,比2018年增長71.8%,是服務業中增長最快的產業門類;湖北、湖南的信息傳輸、軟件和信息技術服務業增長較快,貴州的數字經濟產業在2019年高達22.1%,增速連續五年領跑全國。重慶的房地產業增速放緩,全年增速降至2.7%,金融服務業增速最快,達8.0%;云南、四川的交通運輸和旅游業的增長速度依據保持在兩位數以上。

2019年,長江經濟帶各省市的工業經濟發展均有所好轉。上海規模以上工業增加值增速達3.3%,比2018年多出1.4個百分點,全年6個重點工業行業完成工業總產值23279.15億元,比上年增長0.1%,占全市規模以上工業總產值的比重為67.6%;江蘇的裝備制造業增加值比上年增長6.0%,對規模以上工業增加值增長的貢獻率達46.5%,其中電氣機械、醫藥、專用設備等先進制造業增加值均實現10%以上的增長;浙江17個傳統制造業增加值增長6.4%,平板電腦、3D 打印設備、光纖、城市軌道車輛、太陽能電池、工業機器人等先進工業產品產量快速增長;安徽40個工業大類行業有35個行業的增加值保持增長,其中,化學原料和化學制品制造業、汽車制造業、通用設備制造業、電氣機械和器材制造業及計算機、通信和其他電子設備制造業等增長迅速;江西規模以上輕工業增長4.3%,重工業增長10.6%,38個工業大類行業中的26個大類行業增加值實現增長,增長面為68.4%,其中11個行業實現兩位數增長;湖北2019年規模以上工業增加值增速提升0.7個百分點,其中高技術制造業增長14.4%,快于規模以上工業6.6個百分點,占規模以上工業增加值的比重達9.5%,對規模以上工業增長的貢獻率達17.0%;湖南規模以上工業增加值占地區生產總值的比重、工業對地區經濟增長的貢獻率均有上升,其中六大高耗能行業增加值增長5.4%,占規模以上工業的比重為29.1%;重慶規模以上工業增加值比上年增長6.2%,電子、裝備、化工、醫藥、材料、能源等工業門類均呈現快速上升態勢;四川規模以上工業41個行業大類中有37個行業增加值增長,其中石油和天然氣開采,計算機、通信和其他電子設備制造業,鐵路、船舶、航空航天和其他運輸設備制造三大行業增速最快;貴州19個重點監測的行業中,12個行業增加值保持增長。其中,黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業、煤炭開采和洗選業增幅均在18%以上,是增長最快的三個產業部門;云南規模以上工業增加值增長400億元,但增速放緩3.7個百分點,其中電力、熱力生產和供應業、非金屬礦物制品業、黑色金屬冶煉及壓延加工業等實現較快增長。

戰略性新興產業加速成長,重點行業表現突出。2019年,長江經濟帶11 省市戰略性新興產業實現增加值平均增速11.2%,高于全國(8.4%)增速達2.8個百分點。上海戰略性新興產業增加值占地區生產總值的比重為16.1%,比上年提高0.4個百分點,其中工業增長3.3%,服務業增長13.3%;江蘇戰略性新興產業產值比上年增長7.6%,占規模以上工業總產值比重達32.8%,比上年提高0.8個百分點;浙江以新產業、新業態、新模式為主要特征的“三新”經濟增加值占地區生產總值的25.7%,數字經濟核心產業增加值達6229億元,比上年增長14.5%;安徽七大戰略性新興產業增幅均在10%以上,24個戰略性新興產業集聚發展基地產值平均增長13.6%;江西戰略性新興產業增加值增長11.4%,高于全省平均2.9個百分點,占比為21.2%,比上年提高4.1個百分點,其中電子信息制造等行業實現快速增長;湖北戰略性新興產業實現10%的增長,其中鋰電池、微信計算機設備、顯示器等電子信息產品產量增幅明顯;湖南戰略性新興產業增加值增長9.9%,占地區生產總值的比重為8.6%,其中高加工度工業和高技術制造業增加值分別增長13.1%和16.3%,裝備制造業增加值增長14.1%,占規模以上工業的比重達30.5%,機械制造行業繼續表現出色;重慶新一代信息技術、生物醫藥、新材料、高端裝備制造等產業表現亮眼,分別增長16.0%、7.9%、10.3%和7.8%。四川高技術制造業增加值增長11.7%,鐵路、船舶、航空航天等高端裝備制造業增幅明顯;貴州近五年的戰略性新興產業年均增長都在13%以上,總產值近6000億元,以新一代電子信息技術為主導的戰略性新興產業占比份額年均增長15%以上;云南圍繞以生物醫藥、生物制造和生物技術服務為主的現代生物產業,以硅、鍺、銦等光電子基礎材料資源優勢和軍工領域光電子技術積累,2019年實現戰略性新興產業增加值增速13.3%,占地區生產總值比重提高10%以上。

表200 2018~2019年長江經濟帶11 省市規模以上工業增加值及增速

2019年長江經濟帶11 省市戰略性新興產業產值增速

(江蘇年鑒雜志社搜集整理)

二、《長江經濟帶城市協同發展能力指數(2020)》

2020年12月12日,華東師范大學發布《長江經濟帶城市協同發展能力指數(2020)》。該指數自2015年起連續六年對外發布。該指數根據增長極、區域協同發展、區域韌性等科學理論,構建包括4個要素層、18個具體指標的評價指標體系,從“經濟發展”“科技創新”“交流服務”與“生態支撐”四個方面綜合考察城市協同發展能力,通過綜合地區生產總值水平、財政科技支出額、新基建發展水平、環保固定資產投資占地區生產總值比重等具體指標對各個要素層的內涵進行精準刻畫。在前五年的研制基礎上,為響應新發展格局之下國家高質量發展的需求,2020年的指標體系對標全球城市最高標準、最好水平設定目標值。如綜合地區生產總值水平、制造業500 強總部數、合作發明專利申請數量、從事科技活動人員數量、機場客貨運量、互聯網用戶數、空氣質量指數(AQI)等,對標紐約、東京、巴黎、倫敦等國際城市。通過核算標準分方式,更直觀地刻畫與世界最高水平之間的差距,明確前進方向。

《指數》顯示,協同發展能力前十強城市依次為:上海、杭州、武漢、成都、南京、重慶、蘇州、長沙、寧波、合肥。合肥首次躋身前十,無錫則因生態支撐能力欠佳(4.63 分)首次跌出前十。南京則從2019年的第二名降為第五名;蘇州繼2019年跌出前三后,2020年繼續位居第七名。萍鄉、昭通、淮北、宜賓、銅陵、咸寧、隨州、雅安、眉山、池州則位列排行榜的后十位。

長江經濟帶城市之間存在顯著的等級差異,110 座地級及以上城市呈現出6 等級橄欖型結構特征:上海是龍頭城市,協同發展能力在長江經濟帶排名首位;杭州、武漢、成都、南京、重慶、蘇州、長沙、寧波、合肥、無錫10 座城市是能力較強的高級區域中心城市;昆明、貴陽、常州、溫州、南通等27 座城市是在個別領域表現突出的一般區域中心城市;內江、九江、麗水、阜陽、岳陽等26 座城市是區域重要城市,往往地處較為重要的區位或擁有某方面獨特的資源稟賦。其他還包括25 座存在提升空間的地方重要城市;21 座存在短板或外向服務功能薄弱的地方一般城市。

長江經濟帶城市協同發展能力各分領域表現存在一定差異。龍頭城市上海以及杭州、武漢、成都、南京、重慶、蘇州、長沙、寧波、合肥、無錫等高級區域中心城市分別具備較強的對全流域、對所在區域的協同發展能力;尤其是上海在科技創新(96.43 分)、交流服務(95.63分)兩個領域基本達到世界一流水平,在經濟發展(79.68 分)領域達到世界較高水平,得分均位列第一,龍頭城市效應明顯,引領長江經濟帶高質量發展的能力得以顯著增強;其他大多數城市協同能力差距相對較小。

(江蘇年鑒雜志社搜集整理)