越南紡織服裝產業發展對集裝箱海運貨流的影響

2021-03-08 09:39:49胡明駿

中國水運 2021年1期

胡明駿

摘 要:長期以來,紡織服裝產業在越南國民經濟中占據重要地位。近年來隨著中國產業升級以及中美貿易爭端,越南逐漸成為中國相關產業轉移的重要承載地。除了傳統的服裝成衣加工制作,當前越南已逐步將發展重點往服裝紡織產業的上游延伸,力爭使其在紡織服裝全產業鏈中有所作為。本文基于埃森哲旗下的集裝箱海運外貿年度數據庫產品——Seabury,全面梳理近年來越南在紡織服裝全產業鏈上的集裝箱貨物進出口情況,最終發現:在紡織服裝產業鏈中,越南紡織設備呈現凈進口狀態;對于前端的紡織原料,越南需進口大量棉花;紡織中間品中,越南紡織紗線的產量較大并已形成一定出口優勢,但對于紡織布料越南仍較為依賴進口;對于后端的成衣加工制作環節,越南優勢明顯,服裝成衣已形成較強出口競爭力。結合到集裝箱海運業,建議集裝箱班輪公司可通過全產業鏈市場調研,用更全局的視角來發掘航線多段運輸需求、拓展新市場、設計相關航線產品等,同時亦需密切關注貿易政策因素對于集裝箱海運貨流的潛在影響。

關鍵詞:紡織服裝產業;集裝箱海運貨流;產業轉移

中圖分類號:[U-9]? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? 文章編號:1006—7973(2021)01-0109-03

1986年,越南借鑒中國改革開放的寶貴經驗,提出“革新開放”政策,由此改變了越南長期以來的封閉狀況,對外貿易迅速發展。由于歷史上越南是典型的農業國,因此紡織服裝產業在其國民經濟中始終占據重要地位。目前,越南在服裝成衣加工制作方面積累了一定的規模與技術優勢。同時,近年來越南已不再滿足其最突出的成衣加工制作優勢,而是持續向著上游紡織品織造延伸。通過吸引外資等手段,越南近年來大力發展除成衣加工制作以外的紡紗、織布等上游環節,力爭形成紡織服裝全產業鏈優勢。而隨著中國產業升級的不斷深化及中美貿易爭端產生,均使得擁有制造業綜合成本優勢的越南成為了承接相關產業轉移的最佳“人選”之一。

本文將基于全球知名智庫埃森哲旗下的集裝箱海運外貿年度數據庫產品——Seabury,圍繞近年來越南力爭打造紡織服裝全產業鏈所涉及的紡織設備、紡織原料、中產品(包括紡織紗線與紡織布料)以及終端產品(服裝成衣),全面梳理相應集裝箱海運貨流的規模變化與結構性演變,從而為集裝箱班輪企業發掘航線多段運輸需求、拓展新市場、設計相關航線產品等提供一定參考。

1越南紡織設備、紡織原料集裝箱海運貨流情況

1.1紡織設備

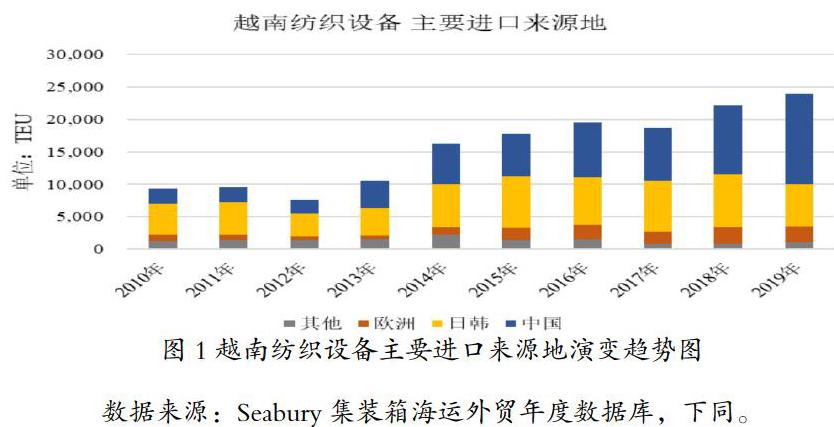

為支撐越南蓬勃發展的紡織服裝產業,越南對于紡織設備的需求始終較大。囿于越南自身工業機械制造能力相對薄弱,其紡織設備長期以來處于凈進口狀態。近年來,越南雖然在工業用紡織縫紉機方面逐步提升了國產化率,但在制造難度相對較高的大型紡紗、印染類設備方面,越南仍需從海外大量進口相關產品。

圖1顯示,近10年來越南紡織設備進口總箱量呈現總體遞增趨勢,年均增幅9.8%,至2019年箱量已達2.4萬TEU,為2010年的2.5倍。從主要進口來源地看,2010年日韓區域為越南紡織設備進口的最大來源地,其箱量占比超50%。但從此后的2013年開始,越南進口自中國的紡織設備箱量占比呈現顯著提升,至2019年來自中國的紡織設備箱量已占到越南總進口量的58%,已代替日韓成為當前越南最主要的紡織設備供應國,這與中國近年來大力推動產業升級,致使相關工業機械的研發與制造能力以及相應產品國際市場競爭力逐步提升不無關系。

1.2紡織原料

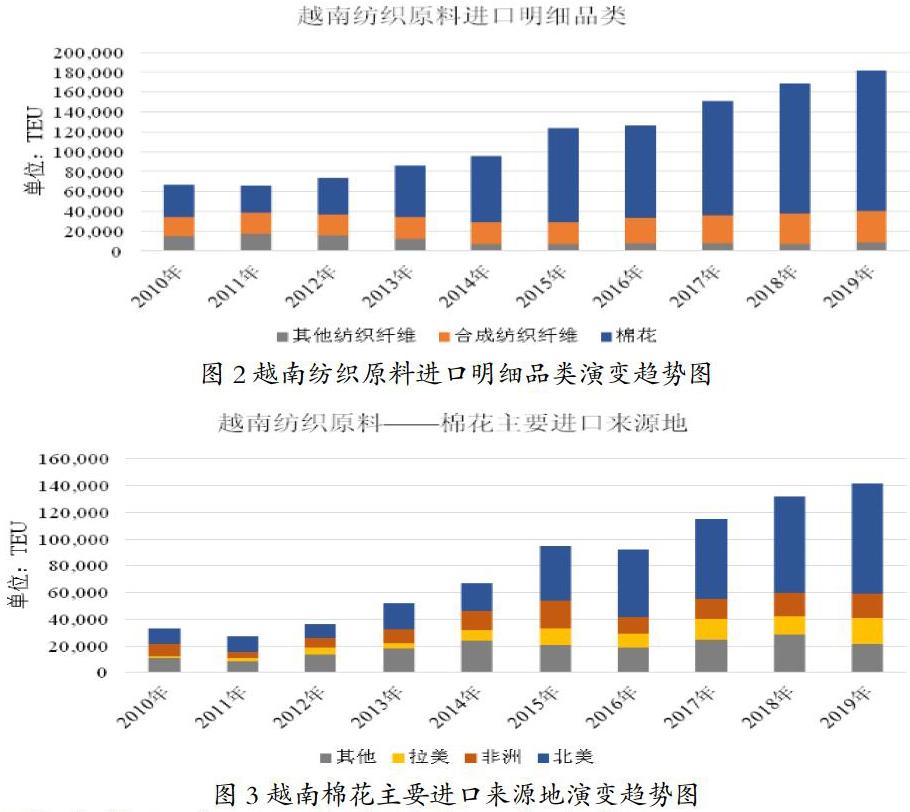

紡織原料主要包括天然紡織纖維(棉、麻、絲、毛)與合成紡織纖維等。長期以來越南國內棉花種植面積偏小、受病蟲害影響較大,產量無法滿足其國內生產所需[1],因此越南紡織服裝產業所需的棉花等紡織原料嚴重依賴進口。圖2顯示,越南對于紡織原料的進口總箱量呈現連年遞增趨勢,進口明細貨類主要為天然紡織纖維中的棉花以及合成紡織纖維,兩者之中合成紡織纖維的進口量基本穩定,但棉花進口箱量呈現井噴式增長,2019年越南棉花進口箱量已占所有紡織原料進口量的近80%(箱量達14.1萬TEU,為2010年的4.2倍),呈現出對于進口棉花的強依賴性。

從主要進口來源地看,圖3顯示2019年越南進口棉花的主要來源地包括北美、拉美與非洲,上述三個區域箱量合計占比達85%,其中北美占比最高(近60%)。與此同時,越南進口自北美的棉花箱量增速亦位居三個區域之首,越南2019年進口自北美的棉花箱量達8.2萬TEU,為2010年的7倍。越南進口棉花來源地愈加依賴北美區域(主要為美國)與美國棉花的高性價比息息相關,當前美國棉花在棉結、除雜率和短纖維含量等三個加工標準上的表現均優于其他國家的棉花,從而使其具有較高的國際競爭力[2]。

2越南紡織中間品集裝箱海運貨流情況

2.1紡織紗線

越南所擁有的制造業綜合成本優勢吸引著眾多外資企業赴越南設立紡紗廠,使得越南當地紗線產能日益提升,近年來保持凈出口狀態。圖4顯示,近10年來越南紗線出口箱量呈現總體遞增趨勢,且保持較高年化增速(2010-2019的年均增速達11%),逐漸成為了初級紡織中間品——紡織紗線的主要供應國,從而使其能為全球其他服裝生產地源源不斷提供具有成本優勢的紡織紗線產品。

從主要出口目的地看,圖4顯示2019年越南紗線的主要出口地包括中國、日韓、東南亞/南亞區域,其中中國占比最高(超60%)。同時,越南出口至中國的紗線箱量增速亦位居三個區域之首,2019年越南出口至中國的紗線箱量達8.5萬TEU,為2010年的6倍。中國進口越南紗線箱量的不斷提升主要包含三方面原因:一是由于越南生產紗線相較于中國具有綜合成本優勢,因此近年來中國控股企業在越南投資建設了眾多紡紗廠,其80%以上的紗線產品最終會返銷回國內;二是得益于中國-東盟自貿區關稅協定,中國進口越南棉紗為零關稅;三是前述提及越南進口了大量美國優質棉花,而美國棉花的優勢主要在紡紗業中體現。使用美國棉花作為主要紡紗原料后,越南紗線產品的強力、毛羽、百米斷頭率等品質指標已全面領先印巴等傳統棉紗產地,已和中國大中型紗廠的質量不相上下[3]。上述因素均積極促成中國進口越南紗線箱量的大幅提升。

2.2紡織布料

經過多年的外商投資以及自身的發展與積淀,越南紡紗業已逐漸成熟,產量與日俱增,呈現供大于求的凈出口狀態,但與之相關聯、且具有更高附加值的后程工序——織布及印染化工業在越南的發展較為滯后,其國內對于生產成衣所需的紡織布料仍呈現凈進口狀態。圖5顯示,2010-2019年越南的布料進口箱量呈現總體增長趨勢,體現出越南對于海外優質布料的依賴依然較為顯著。

從主要出口目的地看,圖5顯示2019年越南紡織布料的主要進口來源地包括中國與日韓區域,而上述兩地正是前述越南紗線最大的出口目的地,由此可見上述兩地在進口越南紗線之后,均利用各自比較優勢,進一步將其加工為布料產品再反向出口至越南。越南進口自上述兩地的紡織布料箱量占比合計已超90%,其中中國占比最高(近70%)。與此同時,越南進口自中國的布料箱量增速亦遠高于日韓區域,2019年越南進口自中國的布料箱量,為2010年的2.5倍,一定程度體現了中國多年來積累的織布及印染能力,使其產出的紡織布料產品已具備一定出口競爭力。

3越南服裝成衣集裝箱海運貨流情況

作為典型出口導向型經濟體,越南已成為東南亞最大的服裝成衣出口國,同時也是繼中國之后,全球最主要的服裝成衣出口國之一。圖6顯示,近10年來,越南的服裝成衣出口集裝箱量始終保持6%以上的中高速增長。憑借人工成本相對較低、勞動力素質相對較高的優勢,以及近年來不斷改善的供電、交通基礎設施及營商環境,越南成功搶得部分由中國逐步退出后端服裝成衣加工制作環節所產生的集裝箱貨量增量。而中美貿易爭端僅僅是導致該產業轉移的催化因素之一。

越南出口服裝分流向看,圖7顯示北美、歐洲以及日韓等地為其主要的服裝出口目的地。長期以來,越南往上述三個區域的服裝出口箱量約占其服裝出口總箱量的95%以上。從近10年數據看,往北美流向(主要為美國)的箱量始終占到越南總出口量的60%以上,占據絕對大頭,且2010-2019年往北美流向的箱量年化增長率達7.3%。尤其是中美貿易爭端全面爆發后的2019年,越南往北美流向的出口箱量創出新高(突破20萬TEU),遠超同期往日韓流向的5.1萬TEU以及往歐洲流向的4.2萬TEU。一定程度上,越南間接成為了中美貿易爭端中的受益者。

4越南紡織服裝產業集裝箱海運貨流鏈梳理與展望

基于前文系統梳理,圖8大致概況了當前越南紡織服裝產業鏈中,所涉及的相關生產設備、生產原料、中間品以及產成品的集裝箱海運進出口貨流概況。可以看到,在越南的紡織服裝產業集裝箱海運貨流鏈中:紡織設備呈現凈進口狀態,進口地主要為中國、日韓以及歐洲;處于生產最前端的紡織原料,越南主要進口棉花,重點進口來源地包括北美、非洲以及拉美;紡織中間品中,越南紡織紗線的產量較大并形成一定出口競爭優勢,出口地主要包括中國、日韓、東南亞/南亞;與此同時,由于越南的織布與印染工業發展相對滯后,致使其紡織布料仍然依賴進口,主要進口地包括中國、日韓;最后,位于生產終端的成衣加工制作環節,越南優勢明顯,服裝成衣已形成一定國際競爭力,出口遠銷包括北美、歐洲、日韓等地。

值得關注的是,上述貨流鏈未來仍可能受相關貿易政策影響而發生變化,例如:基于2020年8月1日生效的《越歐自貿協定》(EVFTA),其中根據歐盟原產地規則,出口產品的原材料必須原產于越南、歐盟或已同歐盟簽署自貿協定的其他國家。而目前越南服裝加工企業生產用的布料主要從中國等國進口,且中國尚未與歐盟簽署自貿協定。因此要享受歐盟零關稅,企業便不能使用進口布料,但越南現有的織布印染企業屈指可數。除了原產地原則之外,越南出口到歐盟的商品還可能面臨可持續發展、社會責任、環境友好型等非關稅貿易壁壘的挑戰。不過從另一角度看,上述困難和挑戰亦是越南企業進行自我革新、提升管理能力的機會。

5結語

基于本文梳理,可以看到紡織服裝產業鏈較長,故涉及的貨流鏈亦較長。結合到集裝箱海運行業,如果集裝箱班輪公司在開發貨源時,更多基于產業鏈思維、探尋鏈條中各環節聯動機理并挖掘細分市場,興許可在航線多段利用(例如:基于當前越南紡織服裝產業發展特點,對連接東北亞-東南亞-歐美航線的艙位進行多段利用)、開拓新市場以及航線產品設置等方面拓展更多視角、獲取更多貨源,進而提升總體收益。

與此同時,當今不斷涌現的貿易協定、貿易禁令與爭端等政策因素對于原有產業鏈上的各方均會形成實質性影響與沖擊,從而改變原有業已形成的貿易格局。因此密切關注相關政策演變,并據此靈活調整航線產品以及產品營銷側重點,亦是各集裝箱班輪企業未來需要著重應對的情況。以期在紛繁變化的環境中,努力搶得先機,不斷發展壯大。

參考文獻:

[1]王洪玖,王麗華,夏曉明,劉冬青,閆榮軍,劉洪對.越南棉花生產及棉種產業化考察報告[J].山東農業科學,2009(02):122-124.

[2]肖尋.技術創新:美國纖紡企業這樣定位將來[J].中國纖檢,2019(02):119-120.

[3]裴婷.越南棉紗何以打開中國市場?[J].中國棉花,2016(08):88-89.