基于logistic模型的上市公司財務風險預警

2021-03-08 09:39:49王宛容

中國水運 2021年1期

王宛容

摘 要:企業發展的歷程中,財務風險的防范和管控一直都是重中之重,企業究竟應該選擇什么模型建立財務風險預警機制才能有效發現企業財務風險,這是本文的研究核心。本文選取了我國2009-2019年A股上市的ST公司及非ST公司的財務數據,建立logistic回歸模型。實證結果證明模型的總體正確率達到85.73%,對上市公司起到了有效的預警作用,為上市公司減少甚至規避財務風險提供了建議和方向。

關鍵詞:Logistic模型;財務風險預警;預警模型

中圖分類號:F275? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? 文章編號:1006—7973(2021)01-0154-03

如今,我國的資本市場隨著經濟的不斷發展而壯大,但各種風險也會隨之而來。上市公司在經營過程中的發展和財務狀況會面臨各種風險,不僅對公司,對我國資本市場都會帶來一定影響。在如此的背景下,上市公司能建立一套行之有效的財務風險預警機制極為重要。若預警機制能夠及時采取相應的措施降低甚至規避風險,不僅對公司未來的發展,乃至對我國資本市場的穩定都有著極其重大的作用。

針對風險預警,我國學者對其研究的過程中建立了多種預警模型。黃德忠,朱超群(2016)基于2010-2013年首次被ST的上市公司以及非ST公司的數據,結果證明預警模型引入資產質量指標更為準確。顧曉安,王炳蘄,李文卿(2018)以2012—2016年A股上市公司為樣本建立logistics回歸模型,并引入盈余管理財務指標,證明引入盈余管理指標后的財務預警模型比引入前的效果更佳。高爽(2020)采用模糊層次分析法建立層次結構模型,證明層次結構模型用于風險預警機制的可能性。基于上述研究,筆者選擇logistics模型,準確率高且具備一定的現實指導意義。因此,本文建立logistics回歸模型,對企業是否會出現重大財務風險進行預測,為企業建立財務預警機制提供借鑒。

1研究設計與模型構建

1.1研究模型的構建

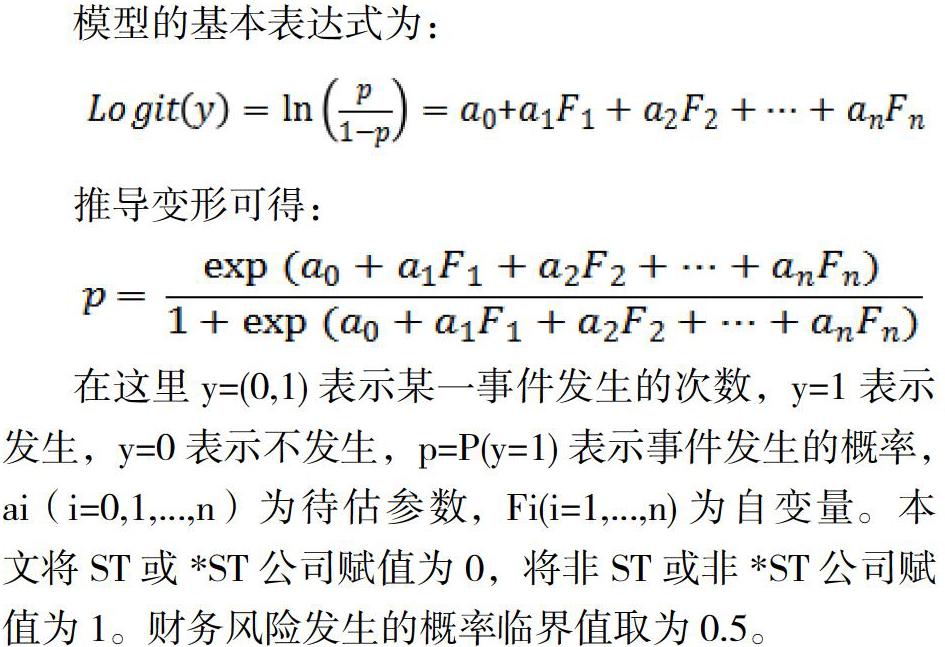

Logistic模型的本質是一個二分類的線性概率模型,被廣泛應用于現實生活中的0-1回歸問題。而公司是否面臨財務風險,本質也是一個二分問題,故在模型的選擇上采用Logistic回歸模型。

在這里y=(0,1)表示某一事件發生的次數,y=1表示發生,y=0表示不發生,p=P(y=1)表示事件發生的概率,ai(i=0,1,...,n)為待估參數,Fi(i=1,...,n)為自變量。本文將ST或*ST公司賦值為0,將非ST或非*ST公司賦值為1。財務風險發生的概率臨界值取為0.5。

1.2研究樣本的選取

本文選取了2009-2019年ST公司共453家,數據的選取范圍是公司被ST的前兩年,即對應公司2007-2017年的財務數據。另外對照樣本隨機選取了相應年份的非ST公司,共516家非ST公司的財務數據。樣本數據的來源均為國泰君安數據庫。

1.3預警指標的選擇

本文基于考慮數據的可比性和與財務狀況的同趨勢性,挑選以下表中的典型指標。

2實證分析

2.1因子分析

2.1.1KMO檢驗和Bartlett的球形度檢驗

首先,本文對原始數據進行KMO檢驗和Bartlett的球形度檢驗。在KMO檢驗中,取樣足夠度的Kaiser-Meyer-Olkin度量達到了80.34%,因此在0.01的顯著性水平下顯著,14個原始數據可以用作因子分析的指標。

2.1.2主成分提取

由原始的14個財務指標計算各因子的貢獻率和累積貢獻率,得出F1-F7特征值的累積貢獻率已達到89.675%,即已經包含了原始指標的89.675%的信息,從而可以選取前7個指標來代替14個原始指標。

本文進一步得到了所選出的7個因子的因子載荷矩陣,如表3。

由表3可以看到前7個因子的載荷情況如下:因子F1在X1(資產報酬率)、X2(總資產凈利潤率)和X3(凈資產收益率)上有較大的載荷,代表了公司的盈利能力。因子F2在X4(權益乘數)、X5(資產負債率)和X6(所有者權益比率)上有較大的載荷,代表的是長期償債能力。因子F3在X7(速動比率)、X8(流動比率)上有較大的載荷,代表的是短期償債能力。因子F4在X9(營業凈利率)、X10(營業利潤率)上有較大的載荷,代表的是主營業務盈利能力。因子F5在X11(總資產周轉率)、X12(股東權益周轉率)上有較大的載荷,代表的是營運能力。因子F6在X13(營業收入現金凈)上有較大的載荷,代表的是現金流能力。因子F7在X14(凈利潤增長率)上有較大的載荷,代表的是成長能力。

2.2Logistic回歸

將因子分析得到的7個因子作為自變量,選擇向后逐步選擇法作為變量進入模型的方式,如果變量的概率值小于0.05時,則變量進入模型;反之,則將變量剔除。從下圖可以看出所有因子的概率值都小于0.05,于是可以把它們都放進模型中,具體結果見表4。

由此可以得到預警模型:

在以上兩式中,p表示上市公司不會面臨財務風險的概率,1-p表示上市公司面臨財務風險的概率,Fi(i=1,...,7)表示用來擬合模型的因子得分。根據所得到的預警模型,對原始數據以最佳判定點為0.5進行回歸判定,結果見表5。

由表5可以看到,非財務危機的公司總共422個,被錯判的有94個,判定正確率為79.25%;財務危機的359個公司中,被錯判的有36個,判定正確率為92.14%,總體正確率達到85.73%。

3結果檢驗

3.1因子綜合得分

本文根據上述分析,利用估計樣本公司的因子得分,進一步得到樣本公司的綜合得分,利用綜合得分來做進一步的檢驗。

用累計方差得到7個因子的權重,然后利用計算出來的樣本企業的各個因子得分乘以對應因子的權重得到樣本企業的綜合得分。經過多次測試,發現將-0.09作為發生財務危機與不發生財務危機的臨界值,得到了較好的回歸結果。

進一步的綜合得分檢驗中,預測的正確率達到了79.04%,與表6中的回歸結果保持一致,說明回歸結果是正確的且準確率較高。

3.2模型的有效性檢驗

為了進一步檢驗上述實證分析結果,隨機選取2007年被ST的9家公司和2008年被ST的5家公司,以及對應同一年中非ST的9家和5家公司作為樣本,進行回歸分析,最佳判定點取0.5。回歸結果中13家ST公司判定正確率達到了69.23%,而13家非ST公司判定的正確率達到了92.31%,總體的判定正確率為80.77%,說明模型的預測效果良好。

4研究結論及不足之處

本文通過因子分析,建立回歸模型,最后通過進一步的檢驗證實Logistic回歸模型對于建立財務風險預警機制是一種行之有效的方法。

當然,本文所建立的模型也存在一些不足之處。一方面,因為本文是預測兩年后的公司情況,所以預測的范圍還需要進一步擴大。另一方面,本文進行準確預測依賴于財務數據的真實有效,而且預測的準確性也會受到不同行業間的影響,但本文中并沒有將行業差異納入考慮因素。

參考文獻:

[1]黃德忠,朱超群.引入企業資產質量指標的財務風險預警模型[J].財會月刊,2016(08):48-52.

[2]楊利紅,陳琦,鄧敏.LD集團財務風險評價及其預警研究[J].財會月刊,2017(35):72-79.

[3]李光榮,李風強.基于幾種神經網絡方法的公司財務風險判別研究[J].經濟經緯,2017,34(02):122-127.

[4]顧曉安,王炳蘄,李文卿.Logistic財務預警模型預警正確率提升研究——引入盈余管理變量的分析[J].南京審計大學學報,2018,15(04):45-52.

[5]高爽.模糊層次分析法下中小企業財務風險預警的應用研究[J].中國商論,2020(11):46-47.