中國金融發展存在收斂特征嗎?

——基于省級面板數據的實證分析

2021-03-05 08:26:38李健辛沖沖

證券市場導報 2021年2期

李健 辛沖沖

(1.渤海大學經濟學院,遼寧 錦州 121000;2.中國社會科學院財經戰略研究院,北京 100028)

一、引言

在國民經濟發展過程中,經濟主體的生產和運行過程都需要投入大量資本、勞動力以及先進的科學技術,而資本積累過程和技術創新過程均需要充足的資金作保障,這致使金融體系的作用不斷增強。金融體系在資源時空配置、降低信息成本、風險管理等多個方面對國民經濟產生了關鍵性的作用。Aghion et al.(2005)[1]認為金融自由化的目標是為了對資本投資和技術進步提供充足資金、促進經濟發展以及縮小落后地區與發達地區間生活水平差距。在改革開放初期,我國經濟發展實行的是“先富帶動后富”戰略,即率先發展東部沿海地區,當發展到一定階段時,東部沿海地區帶動中西部地區發展。在這種經濟發展戰略的背景下,東部地區產業集聚和經濟增長,導致了東部地區經濟的“隆起”,而中西部地區在經濟發展、技術水平、經濟結構、社會發展等多個方面滯后于東部地區。中國區域經濟發展的不平衡不充分,首先表現在了金融資源區域分配和區域金融發展的不平衡和不充分。根據歷年《中國區域金融運行報告》提供的數據可以看出,2017年東部地區銀行金融機構資產總額占比、從業人數占比以及金融機構個數占比分別為64.8%、54.5%和49.6%,而2006年相應指標的占比分別為71%、57%和48%,這說明我國金融區域發展不平衡。既然金融發展在經濟增長過程中的作用如此重要,那么在協調區域經濟發展過程中更要重視區域金融的發展不平衡和差距。因此,本文關注的問題是:中國區域金融發展水平差距是否在縮小?是否具有顯著的收斂特征?對以上問題的研究,會對國家協調區域經濟發展產生重要的指導意義。

二、文獻綜述

隨著全球金融體系的快速發展,國內外學者對金融發展問題的研究不斷深入,關注的焦點從金融發展的影響效應開始轉向了金融體系自身發展問題。在此研究趨勢背景下,學者們對金融發展收斂問題也越來越重視。如Bianco et al.(1997)[10]以6個發達國家為分析對象選取多個金融發展指標進行對比分析,發現在這些國家中金融體系收斂還是有限的。Antzoulatos et al.(2011)[2]采用世界銀行金融發展和結構數據庫提供的統計數據構建13個金融發展指數分析金融收斂問題,發現金融機構無論從整體還是從主要部分都沒有呈現顯著的收斂特征,相反地發現了樣本國家金融系統的發展差異隨著時間推移呈現不變或者遞增趨勢的證據。Veysov and Stolbov(2011)[17]以1980―2009年102個國家為研究對象,利用10個衡量金融深度指標分析金融發展收斂問題,結果表明金融發展呈現顯著的β收斂特征,中等收入國家金融發展收斂的速度相對較快。Bahadir and Valev(2015)[5]以1965―2009年147個國家為研究對象并采用多種指標衡量金融發展水平,發現無論采用何種指標度量金融發展水平都證實了這些國家之間的金融發展差異不斷縮小,呈現絕對β收斂和條件β收斂趨勢。Bruno et al.(2012)[12]分別利用1980―2005年G7國家面板數據和1985―2005年歐洲40個國家面板數據,以資產分配為分析視角研究金融體系的收斂問題,發現以股份和保險產品來衡量金融發展時呈現顯著的β收斂。

隨著研究經濟增長收斂方法的傳播,國內學者也開始使用這些方法研究中國金融發展的收斂性相關問題。首先,從省級層面來研究各地區金融發展收斂性問題,如陸文喜和李國平(2004)[29]利用1985―2002年中國各地區的數據,以“金融相關比率”作為衡量金融發展水平的指標,發現樣本考察期內中國各地區的金融發展趨于收斂,發達地區與不發達地區之間的金融差距以0.67%的速度減少。趙偉和馬瑞永(2006)[36]利用1978―2002年中國各地區的數據,同樣以“金融相關比率”作為衡量金融發展水平的指標研究中國金融發展收斂性問題,發現中國區域金融發展存在著β絕對收斂,同時還呈現一定的“俱樂部收斂”特征。孫曉羽和支大林(2013)[31]采用1992―2010年中國各地區的數據,以“私人部門貸款總額與地區生產總值的比值”作為衡量地區金融發展水平的指標分析金融發展的收斂性問題,發現中國區域金融發展呈現β絕對收斂,但收斂速度相對較慢,同時還發現東部地區和東北部地區不存在收斂特征,而中西部地區呈現俱樂部收斂特征。孫英杰和林春(2018)[32]以2005―2016年中國省際面板數據為研究對象,構建衡量普惠金融發展水平的指標研究金融發展收斂性問題,結果表明在全國層面、中部地區以及西部地區存在著絕對β收斂特征,東部地區不存在絕對β收斂特征;與此同時,全國、東部和西部地區存在條件β收斂,中部地區不存在條件β收斂。而李樹和魯釗陽(2014)[26]則從城鄉金融非均衡發展視角,以1978―2010年28個省際區域為研究對象,從結構、規模和效率研究視角分析金融發展收斂性問題,結果表明樣本期間城鄉金融非均衡發展存在著σ收斂和β條件收斂。以上學者的研究在一定程度上證實了中國區域金融發展呈現收斂特征,但也有學者得到了相反的結論,如李敬等(2008)[25]的研究表明1992―2004年中國省際間的金融發展差異呈現增大趨勢,即不存在金融發展收斂特征。

其次,從城市層面來研究各地區金融發展收斂性問題,如劉傳明等(2017)[28]采用2014年3月至2015年12月城市互聯網金融發展指數月度數據,分析中國八大城市群互聯網金融發展的收斂性問題,發現中國八大城市群中六個區域不存在絕對β收斂,而另外兩個區域存在絕對β收斂。梁榜和張建華(2020)[27]采用2011―2015年數字普惠金融地級城市層面的數據分析金融發展問題,發現全國整體和三大區域數字普惠金融的發展呈現典型的σ收斂,并且均存在顯著的絕對和條件β收斂,但不同區域的空間收斂速度有所差異。

再次,從縣級層面來研究各地區金融發展收斂性問題,如黃硯玲等(2010)[20]以1997―2008年浙江省67個縣市區為研究對象,采用空間計量方法分析金融發展的收斂性問題,結果表明樣本期間浙江省縣市區金融發展存在著顯著的β絕對收斂特征,且收斂速度呈現明顯的下降趨勢。石盛林(2010)[30]利用2004―2006年中國1978個縣域地區的數據,采用“金融相關比率”衡量縣域金融發展水平研究收斂性問題,結果表明樣本期內全國縣域范圍內金融發展呈現β收斂特征和俱樂部收斂特征。王雪和何廣文(2020)[33]利用2010―2015年中國1733個縣域面板數據分析普惠金融發展的收斂性問題時發現,縣域普惠金融發展存在絕對β收斂、條件β收斂和俱樂部收斂。

綜上所述,國內外學者從不同方面對金融發展的收斂性問題展開了研究。盡管國內學者從不同地區層面對金融發展的收斂性問題展開了研究,但他們更多地關注區域金融發展的絕對β收斂。Barro and Sala-i-Martin(1992,2003)[6][7]指出,一個中央政府管轄下的不同區域在制度環境、經濟環境、技術水平等方面盡管有些差異,但在研究絕對β收斂特征問題時采用同一政治制度下區域數據集相對采用不同政治制度下國家數據集更具有優勢。而Sala-i-Martin(1996)[16]的研究也指出條件收斂和絕對收斂的假設當且只有在所有的區域具有相同的穩態值時才成立。盡管同一個國家制度背景下的地區數據集在檢驗絕對β收斂具有優勢,但具體運用到中國來說可能有些特殊。1978年至今的40多年里,特別是改革開放初期我國經濟發展實行的是“先富帶動后富”戰略,即率先發展東部沿海地區,當發展到一定階段時,東部沿海地區帶動中西部地區發展。在這種經濟發展戰略的背景下,東部地區和非東部地區發展差距較大。這也意味著用地區數據集考察金融發展是否具有絕對β收斂特征是遠遠不夠的,更需要考慮每個地區金融發展水平可能具有不同穩態值時區域金融發展是否具有條件β收斂的情況。與此同時,改革開放至今已有40余年,國內很少有學者使用更長時間跨度的研究樣本對中國金融發展進行收斂性分析。而且,國內學者在對中國區域金融發展收斂性問題進行分析時,通常選擇一種指標來衡量地區金融發展水平,這種做法往往會產生較為片面的研究 結果。

鑒于以上研究的不足,本文擬從以下四方面對現有研究進行補充:第一,在研究中國區域金融發展收斂問題時,不僅沿用現有研究做法考察金融發展是否存在絕對β收斂特征,同時借鑒經濟增長收斂相關文獻來考察金融發展是否也存在條件β收斂特征,這樣做可以更加客觀準確地驗證中國區域金融是否呈現β收斂特征,同時還能挖掘影響金融發展收斂的其他因素;第二,將研究的時間跨度擴大到1978―2017年,同時采用Islam (1995)[13]、Beck et al.(2000)[9]、黃智淋和董志勇(2013)[21]的做法,將樣本分成五個不交疊的時期:1978―1982年,1983―1987年,…,2013―2017年,這樣做不僅可以研究改革開放40年間金融發展收斂的特征,而且可以有效地保留地區層面的時間變化,避免商業周期帶來的影響;第三,將在現有研究的基礎上采用三種指標衡量區域金融發展水平,以更加全面地分析金融發展收斂性問題,而且可以使得研究結果更加穩健;第四,進一步將樣本劃分成東部和非東部地區研究金融發展的收斂性問題。

三、實證研究設計

(一)計量回歸模型的構建

本文在實證研究金融發展的收斂特征時,選擇β收斂方法。β收斂方法是由Baumol(1986)[8]提出的,主要關注變量的增長率與變量初始值之間的負向關系。Mankiw et al. (1992)[14]、Sala-i-Martin(1996)[16]、Islam(1995)[13]等均采用β收斂方法研究經濟增長收斂相關問題。國外在對金融發展收斂問題進行研究時也是借鑒了經濟增長領域分析收斂性的β收斂方法,如Veysov and Stolbov(2012)[17]、Bahadir and Valev(2015)[5]以及Bruno et al.(2012)[12]的研究。綜上分析,本文也采用β收斂方法實證分析中國金融發展的收斂性問題。在進行實際操作時,β收斂方法可以進一步分為絕對收斂和條件收斂。

Barro and Sala-i-Martin(1992)[6]的研究指出在實際回歸過程中存在兩種估算系數β的方法。第一種方法是采用一般的數據集(即該數據無法保證初始值與穩態值不相關),找到代表穩態值的變量,進行回歸分析,這樣可以避免遺漏變量導致的內生性問題。第二種方法采用的數據集中,各地區傾向于類似穩態值收斂,至少能保證穩態值與初始值不相關。在這種情況下,地區數據集有重要作用。受到同一個中央政府管轄的地區盡管在法律制度、經濟制度、技術以及偏好等方面存在差異,但這些差異要比國家間的差異小。這種相對同質性意味著絕對收斂更可能存在于一國的各地區之間。因此,本文首先檢驗金融發展是否具有絕對β收斂特征,將模型設定成如下形式:

其中,git代表第i個地區t時期跨度內的金融發展增長率,FDit代表t時期跨度的第一年的金融發展水平,μi和τt分別表示地區和時間固定效應。本文關注的重點是系數β的統計特征,倘若系數β小于0,說明金融增長率與初始期的金融發展水平呈現負向關系,這也意味著金融發展具有絕對β收斂特征,即金融發展水平在初始時期越低,金融發展得更快;倘若系數β等于0,則意味著金融發展水平的差距保持不變;倘若系數β大于0,則說明金融發展呈現發散的特征,即金融發展水平在初始時期越高,金融發展的速度更快。

盡管中國的省級地區在政治制度、經濟制度、法律制度等多方面具有共性,但考慮到各地區在地理位置、自然資源稟賦、政策優惠等方面的差異,各地區的穩態可能會存在差異,因此需要進一步考慮金融發展是否存在條件β收斂。本文將檢驗金融發展是否具有條件收斂的模型設定為如下形式:

其中,結合Bahadir and Valev(2015)[5]的研究,本文選擇如下控制變量:人均實際GDP(lnrgpd)、政府消費(cd)、對外開放(od)、外商直接投資(fd)以及產業結構高級化(std)。

本文進一步借鑒Aghion et al.(2005)[1]的研究思路,以直轄市上海為其他地區金融發展對照前沿面,構建如下模型:

其中,下標sh代表上海市,其他的變量與模型(2)相同。

雖然面板數據能夠解決遺漏個體異質性問題,但受部分無法測度因素的影響,模型中可能存在遺漏變量問題,進而會導致內生性問題。盡管計量模型采用了初始年份的金融發展水平來解釋隨后時期的金融發展增長率,但仍需充分考慮雙向因果關系導致的內生性問題。因此,本文通過工具變量方法來克服內生性問題,主要包括面板2SLS估計方法和面板GMM估計方法。

(二)變量選取

1.金融發展水平以及增長率的指標選取

國內外在研究金融發展相關問題時,從多個維度和多個層面構建衡量金融發展水平的指標,但并未達成一致的度量標準。如Muhammad et al.(2016)[15]選取“私人部門信貸額度與GDP的比值”以及“M2與GDP的比值”作為衡量金融發展水平的指標研究金融發展和經濟增長之間的關系。Bahadir and Valev(2015)[5]選取“私人部門從商業銀行獲得的貸款總額與GDP的比值”“私人部門從金融機構獲得的貸款總額與GDP的比值”以及“流動性負債總額與GDP的比值”分別作為衡量金融發展水平的指標分析金融機構的收斂性問題。Zhu et al.(2020)[18]選取“私人部門從銀行以及其他金融部門的貸款與GDP的比值”“私人部門從銀行的貸款與GDP的比值”以及“流動性負債總額與GDP的比值”作為衡量金融發展水平的指標分析金融發展、創新與經濟增長之間的關系。Arcand et al.(2015)[3]在研究金融發展和經濟增長之間關系時同樣選取“私人部門信貸額度與GDP的比值”作為度量金融發展水平的指標。國內學者如張軍和金煜(2005)[35]以及王俏茹等(2020)[34]均采用“私人部門的貸款總額與GDP的比值”作為衡量區域金融發展水平的核心指標。李健和盤宇章(2017)[22]以及黃智淋和董志勇(2013)[21]在研究金融發展與經濟增長之間的非線性關系時將“金融機構貸款余額與GDP的比值”作為度量金融發展水平的指標。樊玲和韓廷春(2020)[19]選取“社會融資規模與GDP的比值”作為衡量金融發展水平的指標以分析金融發展對實體經濟的影響。盡管“私人部門的貸款總額與GDP的比值”是衡量中國金融發展水平相對合理的指標,但中國各地區的統計年鑒以及《中國金融統計年鑒》并未提供此指標的原始數據,學者們都是通過進行回歸估算得到此指標數據。考慮到本文研究的時間跨度為1978―2017年40年,由于數據缺失問題以及回歸估算產生的誤差致使本文并不能使用“私人部門的貸款總額與GDP的比值”作為衡量金融發展水平的指標。同時,由于我國資本市場發展相對于國外起步較晚,改革開放前期關于股票市場、債券市場和保險市場分區域的數據缺失問題嚴重,因此本文主要針對于銀行業,這也是國內研究采用的慣用做法。考慮到數據的可獲得性,本文借鑒李健和衛平(2015)[23]以及李健和衛平(2015)[24]的研究選擇“金融機構的年末貸款余額與地區生產總值之比”(FD1)、“金融機構的年末存款余額與地區生產總值之比”(FD2)以及“金融機構的年末存貸款余額與地區生產總值之比”(FD3)分別衡量地區金融發展水平。由于現有研究中絕大多數采用“相關部門的貸款額度與GDP的比值”作為主要衡量金融發展水平的指標,本文主要研究結果以“金融機構的年末貸款余額與地區生產總值之比”衡量金融發展水平的回歸結果為基準。

由于研究時間跨度為1978―2017年,本文沿用Bahadir and Valev(2015)[5]的做法,將數據分成五個不交疊的時期:1978―1982年,1983―1987年,…,2013―2017年;以金融發展的每五年增長率(git)作為被解釋變量,同時選擇每個五年的初始第一年金融發展水平(FDit)作為本文的核心解釋變量。

2.其他變量的選取

人均實際G D P 水平(lnrgpd):本文選取以1978年為基期折算后的人均GDP并取對數作為衡量各地區的人均實際GDP水平的指標。

政府消費水平(cd):本文選取“政府消費支出與地區生產總值的比值”作為衡量地區政府消費水平的指標。

對外開放水平(od):本文選取“進出口總額與地區生產總值的比值”作為衡量地區對外開放水平的指標。

外商直接投資(fd):本文選取“實際利用外商投資額與地區生產總值的比值”作為衡量地區的外商直接投資水平的指標。

產業結構高級化水平(std):本文選取“第二、三產業產值之和與地區生產總值的比值”作為衡量地區產業結構高級化水平的指標。

在本文中以上所有控制變量數值選取均為五個不交疊時期的第一年數值。

(三)數據來源說明

本文選取1978―2017年中國30個省、直轄市以及自治區為研究對象(考慮到西藏自治區數據缺失問題嚴重,按照現有研究做法對其進行了剔除),經過每5年處理之后共計240個觀測數據。衡量所有變量發展水平的原始數據均來源于1978―2017年各地區的統計年鑒、《新中國六十年統計資料匯編》《中國統計年鑒》以及中經網數據庫。由于個別數據存在缺失,本文采用算術平均值來補充。

四、實證結果與分析

(一)金融發展收斂性分析:全國層面

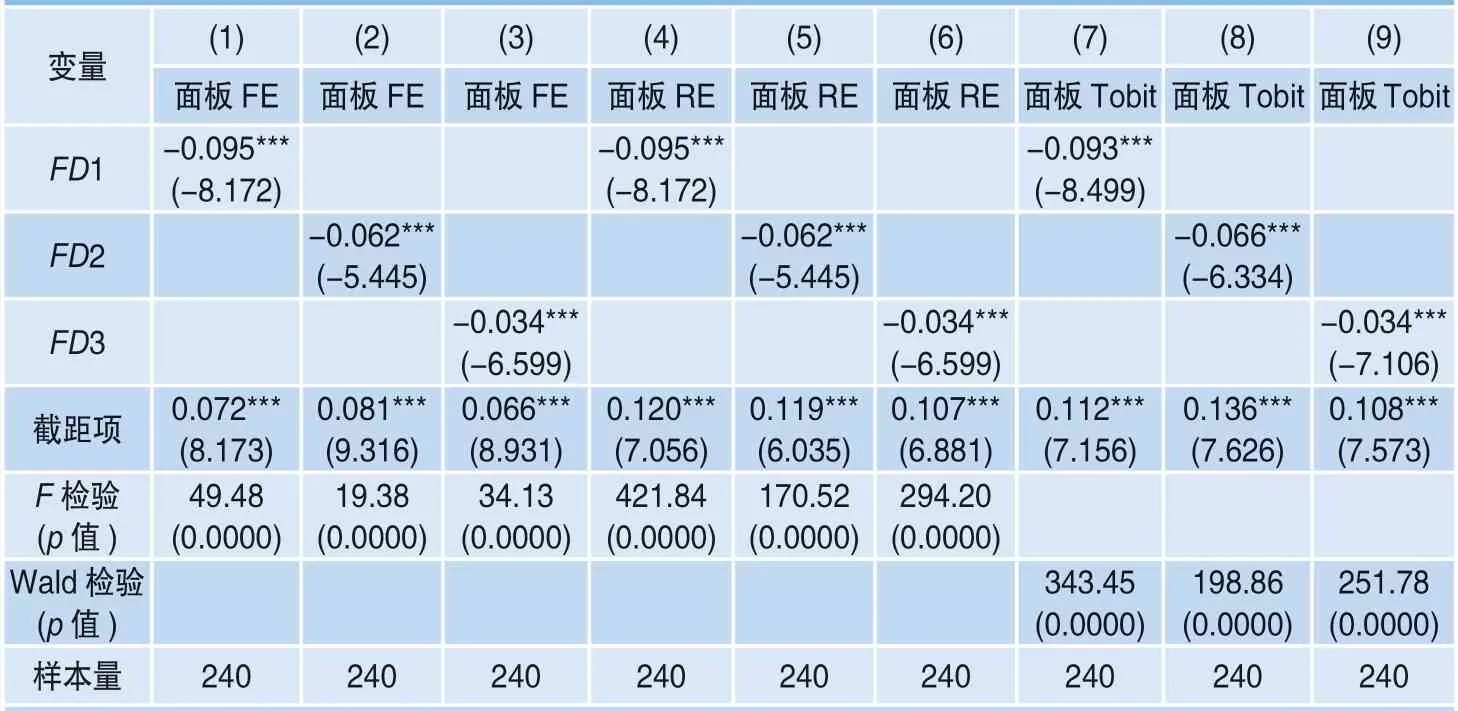

表1報告的是使用衡量金融發展水平的不同指標估計模型(1)的回歸結果,表中并未包括控制變量,但控制了地區固定效應和時間固定效應。本文發現所有金融發展水平變量的系數均在1%水平下顯著為負。其中,列(1)、(4)以及(7)中金融機構貸款余額的初始值的系數均在-0.09左右,換句話來說,金融機構的貸款余額初始值每增加1%,金融機構年末貸款余額占比增長率會降低0.09%左右。列(2)、(5)以及(8)中金融機構存款余額的初始值每增加1%,金融機構年末存款余額增長率降低0.06%左右。列(3)、(6)以及(9)中金融機構年末存貸款額的初始值每增加1%,金融機構存貸款額增長率會降低0.034%。綜上回歸結果可知,中國省際之間金融發展呈現絕對β收斂 特征。

表1 全國金融發展絕對β 收斂回歸結果

表2 全國金融發展條件β 收斂回歸結果

表3 金融發展β 收斂回歸結果:工具變量法

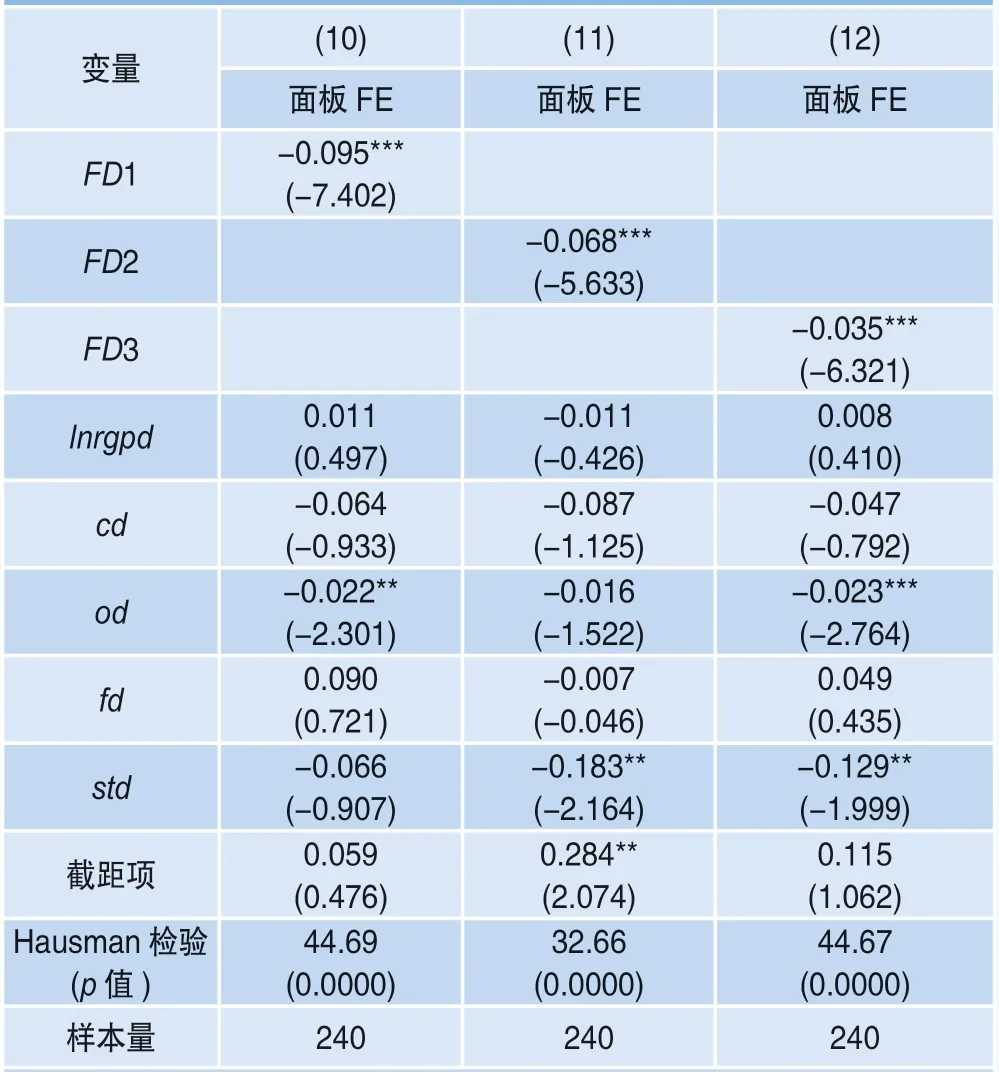

由于表1的所有回歸結果并未控制其他的控制變量,檢驗的是絕對收斂,本文進一步加入一系列的宏觀控制變量,具體的回歸結果見表2。本文發現Hausman檢驗表明所有模型均支持采用固定效應估計方法得到的回歸結果(受篇幅所限,未列出采用隨機效應估計方法得到的回歸結果)。本文發現衡量金融發展水平的核心解釋變量前面的系數均在1%水平下顯著,這表明金融發展呈現顯著的條件β收斂特征。

前文指出,計量回歸模型中可能由于遺漏問題以及雙向因果關系而導致內生性問題。為了克服可能出現的內生性問題,本文首先使用面板2SLS方法來進行分析。表3中列(13)~(15)的回歸結果是把核心解釋變量金融發展水平的1階滯后作為工具變量采用面板2SLS得到的。本文發現金融發展水平的系數均在1%水平下顯著且均為負值,這說明即使考慮到了內生性問題,金融發展依舊呈現顯著的絕對β收斂特征。通過考慮模型可能存在的內生性問題,相對于表1列(1)~(3)的數值而言,核心解釋變量金融發展水平前面的β系數絕對值呈現上升的趨勢,這說明不考慮核心解釋變量的內生性問題會導致回歸結果的低估偏差。表3中列(16)~(18)的回歸結果是在(13)~(15)的基礎上加入了其他宏觀控制變量但把這些變量看作外生變量得到的,可以發現金融發展的條件β收斂特征并沒有發生明顯改變。考慮到一些控制變量可能與被解釋變量之間也會出現雙向因果關系,本文將所有的解釋變量(核心解 釋變量和控制變量)的1階滯后作為工具變量,且采用面板兩階段最小二乘估計方法進行回歸,得到了表3中(19)~(21)的結果,發現金融發展的條件β收斂特征并未發生改變。

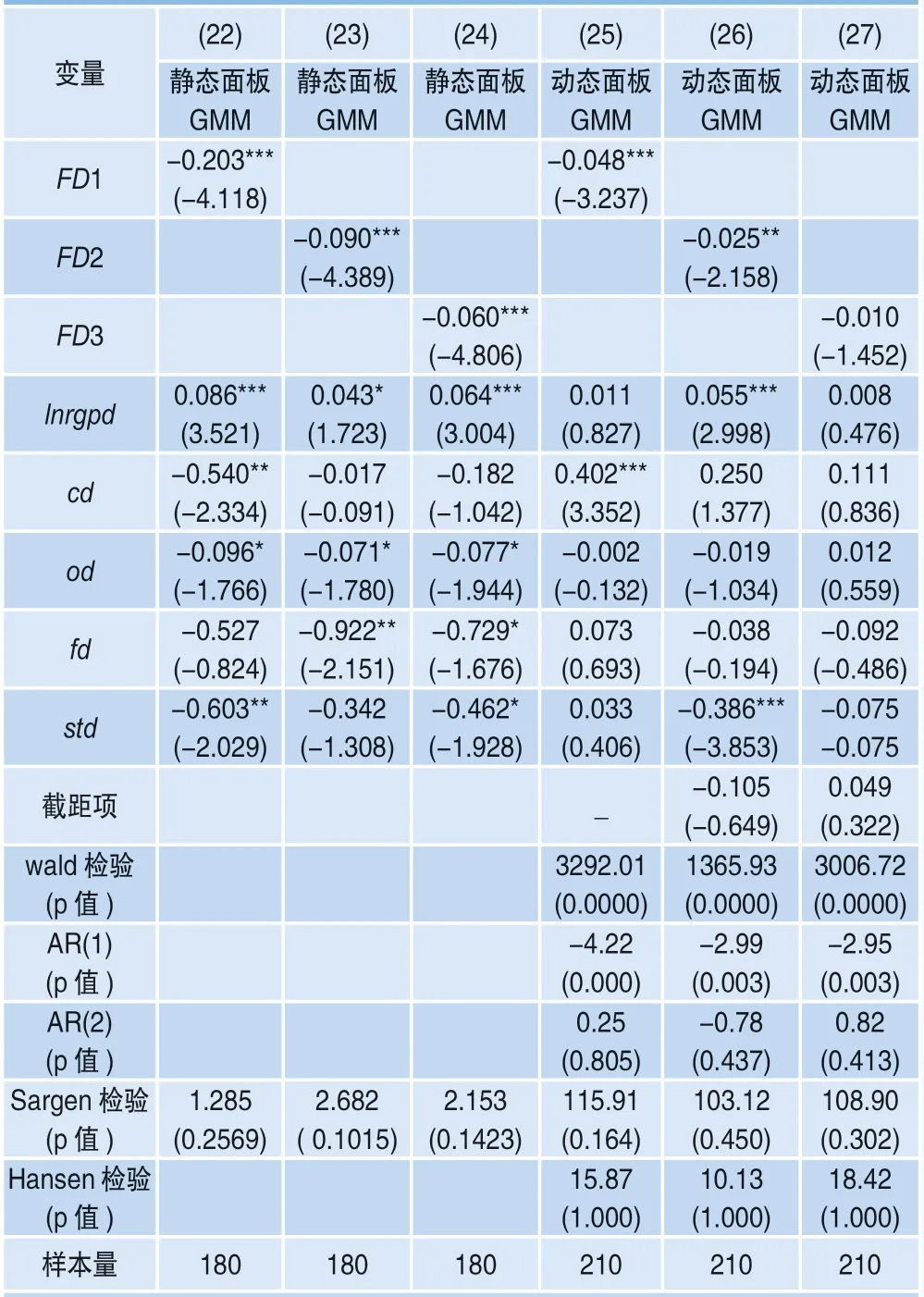

在表3中所采用的工具變量個數等于內生解釋變量個數,接下來本文采用更多的工具來進行回歸分析。當工具變量個數多于內生解釋變量個數時,采用面板GMM估計相對面板2SLS估計更有效率。采用面板數據進行GMM估計時通常分為兩類:一類是靜態面板GMM估計,另一類是動態面板GMM估計。首先采用靜態面板GMM估計方法來檢驗金融發展是否具有收斂特征。該種估計方法也同樣存在兩個操作過程:第一步需要對固定效應模型進行離差變換以解決遺漏變量問題,第二步只需要對變換后的模型使用GMM,具體結果見表4列(22)~(24)。得到這三列的回歸結果的前提是模型中把核心解釋變量(金融發展水平)的1階和2階滯后作為工具變量,而其他的控制變量的1階滯后作為工具變量,之后采用GMM方法。采用這種工具變量設定形式的主要原因在于,本文采用Sargan檢驗對采用全部的解釋變量(核心解釋變量和控制變量)均采用1階和2階滯后作為工具變量的模型進行過度識別檢驗,并沒有拒絕原假設“H0:所有工具變量都是外生的”。本文發現采用靜態面板GMM估計方法進一步證實了金融發展存在明顯條件β收斂特征的結論。

表4 全國金融發展條件β 收斂回歸結果

國外學者Beck et al.(2000)[9]采用動態面板GMM方法檢驗金融發展和經濟增長之間的關系。這也是后續研究金融發展問題時學者偏愛的一種方法,主要因為當尋求模型以外的工具變量遇到困難時,可以采用模型內部變量的滯后階作為工具變量。本文借鑒以上學者的研究思路,采用動態面板GMM估計方法驗證金融發展是否呈現顯著的收斂特征。在采用動態面板GMM估計方法時,通常包括動態面板差分GMM方法(Arellano and Bond,1991)[4]和系統GMM方法(Blundell and Bond,1998)[11]。相比差分GMM,系統GMM可以提高回歸模型的估計效率,同時還可以估計出不隨時間變化的解釋變量(即個體時不變變量)的系數。綜上考慮,本文選擇更有效率的系統GMM方法檢驗中國區域金融發展是否具有顯著的收斂特征。1正如現有文獻的標準做法,本文需要使用兩種檢驗來驗證模型使用的準確性,即工具變量的過度識別檢驗和隨機擾動項不存在二階自相關檢驗。表4中列(25)~(27)的回歸結果中均通過了“隨機擾動項不存在二階自相關”的原假設。在對工具變量進行過度識別檢驗時,主要有兩種方法:Sargen檢驗和Hansen檢驗。這兩種方法的差別在于前者的前提是存在條件同方差,而后者的前提是存在條件異方差,在條件同方差的條件下這兩種檢驗是等價的。從表4可以發現,無論是采用Sargen檢驗還是Hansen檢驗,所有模型均通過了工具變量的過度識別檢驗,即模型中所有工具變量都是外生的。采用GMM方法對計量回歸模型進行估計時通常會面臨使用過多工具變量這樣的潛在問題。Bahadir and Valev(2015)[5]的研究指出,在既定的樣本量的前提下,在計量模型中加入過多工具變量會增加估計的有限樣本偏差。本文借鑒以上學者的研究思路,使用解釋變量的2~3階滯后作為工具變量進行回歸分析,具體結果見表4中列(25)~(27)。衡量金融發展水平的系數均為負值且大都顯著,這說明金融發展增長率與金融發展水平初始值之間呈現顯著的負向關系。因此,本文無論采用何種估計方法,均證實了金融發展呈現顯著的條件β收斂特征。

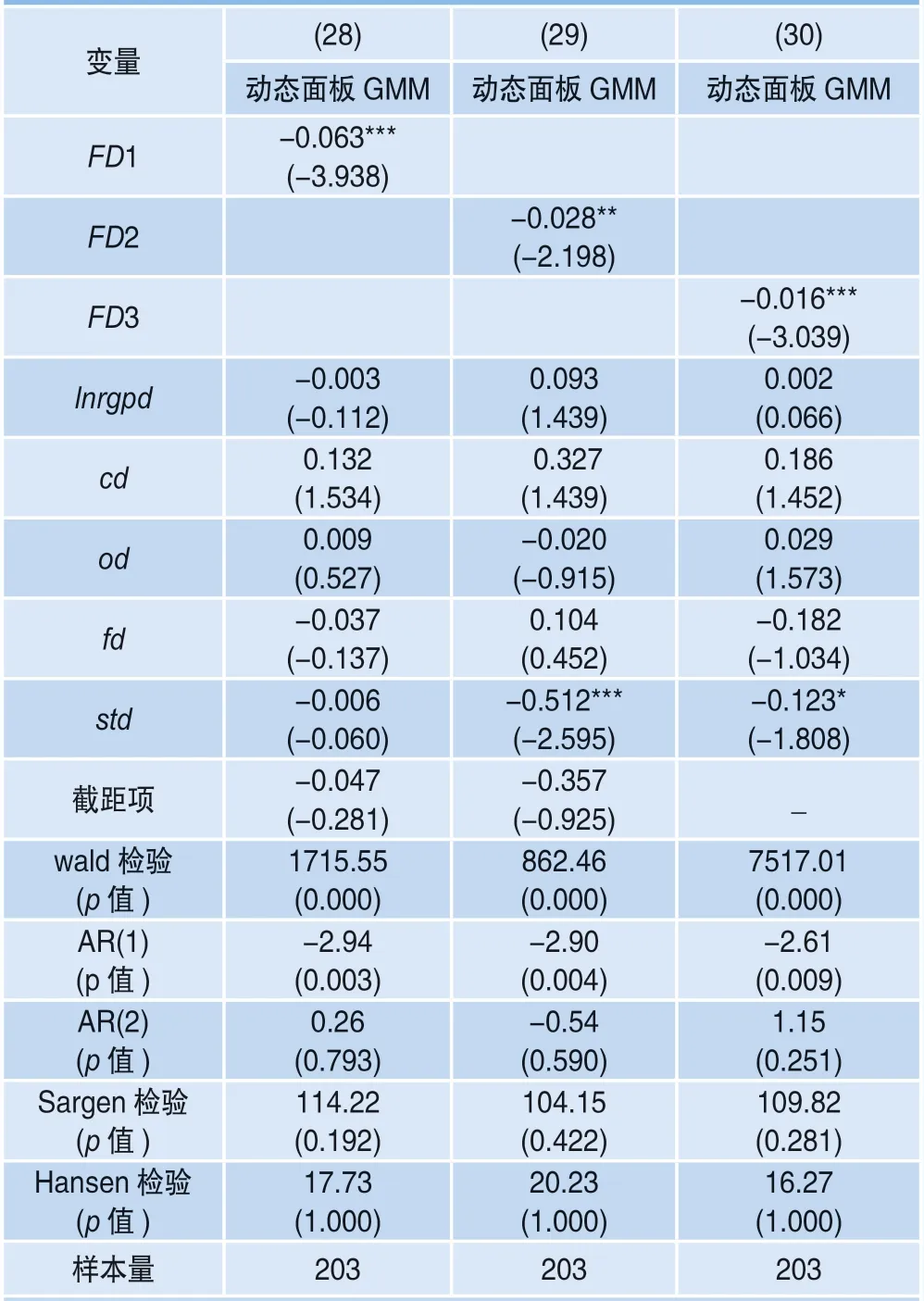

改革開放以來,中國前期實行“以先富帶動后富”的經濟發展戰略,憑借在地理位置、自然資源稟賦、社會文化和經濟發展等方面的優勢,東部地區經濟得到了快速發展。特別是上海已經成為了全國金融中心,幾乎囊括了全中國所有的金融市場要素。目前,位于上海的金融機構主要包括上海證券交易所、上海期貨交易所、上海黃金交易所、金融衍生品交易所、國有四大行(農行、中行、工行、建行)上海總部、各大外資銀行大中華總部等。在此發展背景下本文借鑒Aghion et al. (2005)[1]的研究思路,以直轄市上海為金融發展參照前沿面,估計前文設定的計量回歸模型(3)以探索全國其他省份地區金融發展水平相對于中國金融中心上海的相對收斂特征。從表5列(28)~(30)的回歸結果可以看出,無論采用何種指標衡量金融發展水平,金融發展變量的系數均為負且在5%水平下顯著,這充分說明即使以中國上海金融發展作為前沿參照面,同樣證實了“中國區域金融發展具有顯著條件β收斂”的結論。

表5 相對上海金融發展的條件β 收斂回歸結果

(二)金融發展收斂性分析:區域層面

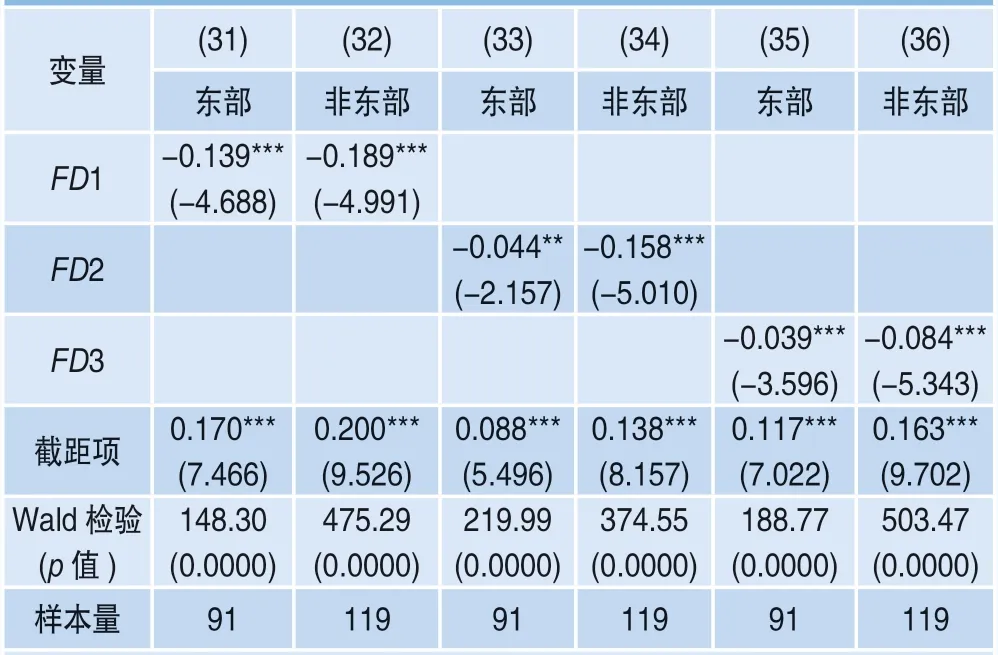

根據《中國區域統計年鑒》的地區劃分標準可知,中國分成四大區域:東部、中部、西部以及東北部。本文研究樣本為1978―2017年40年30個地區的面板數據,但在數據過程中進一步地將時間劃分成了1978―1982年,1983―1987年,…,2013―2017年等8個5年跨度,樣本量迅速減少。若是按照《中國區域統計年鑒》的劃分,采用工具變量方法進行估計會因為樣本量過少導致結果不穩健。因此,本文將30個地區劃分為東部地區(13個)和非東部地區(17個)兩個大區域。2在對不同區域層面金融發展是否具有絕對β收斂特征進行分析時,延續前文的方法,即采用面板2SLS估計和靜態面板GMM估計方法進行估計。但在實際分析過程中本文發現選擇使用金融發展水平的1階和2階滯后作為工具變量進行靜態面板GMM估計的結果沒有通過過度識別檢驗,通過一系列檢驗分析之后本文僅使用金融發展水平的1階滯后作為工具變量并采用面板2SLS進行分析,具體結果見表6。無論是在東部地區還是在非東部地區,采用三種指標衡量金融發展水平得到的回歸結果證實了東部地區和非東部地區均具有絕對β收斂特征。至此,根據表1、表2以及表6的回歸結果可知,本文無論是從全國層面還是從兩大區域層面均證實了金融發展呈現顯著的絕對β收斂特征。

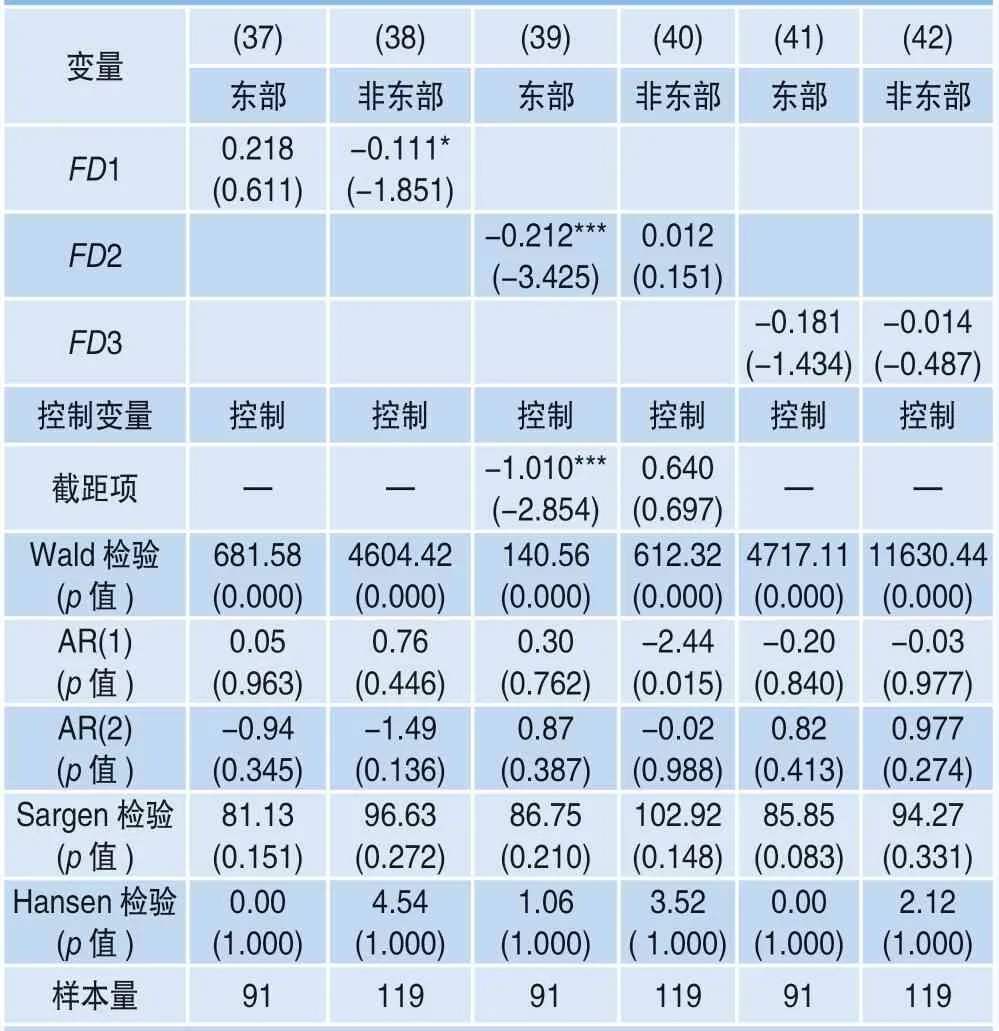

根據前文研究思路,接下來從區域異質性的視角檢驗金融發展是否也存在著條件收斂。本文采用動態面板GMM方法檢驗不同區域的金融發展收斂特征,具體結果見表7。Arellano-Bond檢驗均通過了“隨機擾動項不存在二階自相關”的原假設。無論是采用Sargen檢驗還是Hansen檢驗,所有模型均通過了工具變量的過度識別檢驗,即模型中的所有工具變量都是外生的。金融機構年末貸款余額占比(FD1)的系數在列(37)中不顯著,而在列(38)中顯著為負值,這說明用金融機構年末貸款余額占比衡量金融發展水平,在東部地區沒有呈現條件收斂,而在非東部地區呈現條件收斂特征。與此同時,金融機構年末存款余額占比(FD2)的系數在列(39)中顯著為負值,而在列(40)中不顯著,這說明用金融機構年末存款余額占比衡量金融發展水平,在東部地區呈現條件收斂,而在非東部地區沒有呈現條件收斂特征。在東部地區和非東部地區的樣本中,金融機構年末存貸款占比(FD3)的系數均為負但均不顯著,這表明用金融機構年末存貸款占比衡量金融發展水平,金融發展具有一定程度的收斂趨勢。由表4和表7的回歸結果可知,本文無論是從全國層面還是從兩大區域層面均證實了金融發展呈現條件β收斂特征。

表6 區域金融發展絕對β 收斂回歸結果

表7 區域金融發展條件β 收斂回歸結果:動態面板GMM 估計

五、結論與啟示

本文以1978―2017年中國30個省、直轄市、自治區為研究對象,采用“金融機構年末貸款余額與地區生產總值之比”“金融機構年末存款余額與地區生產總值之比”以及“金融機構年末存貸款余額與地區生產總值之比”三個指標分別衡量地區金融發展水平,使用面板2SLS、靜態面板GMM以及動態面板GMM等多種回歸估計方法,實證檢驗中國金融發展是否具有絕對收斂和條件收斂特征。研究發現:從全國層面,選擇衡量金融發展水平的不同指標并在不同情境下采用不同的回歸方法均證實了金融發展呈現顯著的絕對收斂和條件收斂特征;對于具有較低金融發展水平初始值的地區會伴隨著后期較高的金融發展增長率,即金融發展增長率與金融發展水平初始值之間呈現顯著的負向關系;從東部和非東部區域層面,金融發展具有顯著的絕對收斂特征和一定程度的條件收斂特征。本文以中國數據為研究對象支持了金融發展具有收斂特征的結論。

根據以上研究結論,本文得到如下政策啟示:第一,應當逐步調整國家的金融發展戰略,將發展中心向落后區域進行轉移,給予各地區平等的金融發展條件,這樣才能加快金融發展的收斂進度,縮小地區間金融發展差距,實現金融均衡發展。盡管本文結論證實了我國金融發展呈現收斂態勢,但歷年《中國區域金融運行報告》提供的數據顯示我國金融區域發展差距仍然較大。因此,國家應當積極構建東部-非東部地區金融發展的協調機制,加強區域金融發展的政策協調,促進區域金融合作,建立發達區域對落后區域的金融反哺機制,實現區域間金融的良性互動,推動區域金融發展收斂。第二,應當切合實際地根據各地區發展需要選擇適宜的金融業態進行有差異、有特色的發展。從現實情況來看,我國地區經濟基礎、地理位置、資源稟賦、政策制度等多個方面存在著顯著差異,因此在縮小地區金融發展水平差距過程中不能過分強調區域金融同質化發展。具體來說,東部地區金融業應該積極推進對外開放水平,優化融資結構和信貸結構,為東部地區進行供給側結構性改革、服務實體經濟轉型發展提供良好的金融服務,以此增強自身的發展實力。現有很多金融政策在發達地區的適應性強,而在不發達地區的適應性差,應該加強非東部地區的金融改革,積極推進金融在制度、產品、服務等方面的金融創新。

注釋

1. 在實際操作過程中發現,若控制地區固定效應,多重共線性問題導致主要變量的系數和檢驗值均被刪除。因此,本文在采用系統GMM模型進行分析時并未控制地區固定效應,整體影響并不很明顯。

2. 東部地區包括:北京、天津、遼寧、吉林、黑龍江、河北、上海、江蘇、浙江、福建、山東、廣東和海南;非東部地區包括:山西、安徽、江西、河南、湖北、湖南、內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆。

猜你喜歡

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52

河南科技(2014年23期)2014-02-27 14:19:15