基于CAPM模型的國內(nèi)市場實證檢驗

2021-03-01 23:22:49孫雨竹

科學(xué)與財富 2021年29期

關(guān)鍵詞:模型

摘 要:信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)作為戰(zhàn)略新興產(chǎn)業(yè),不僅國家高度重視,給予了全方面的政策支持,廣大投資者也對其保有極高熱情。隨著信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)的高速發(fā)展,出現(xiàn)了更多的投資機會。本文針對此,運用 CAPM 模型對該行業(yè)歷史數(shù)據(jù)進行實證分析,以檢驗 CAPM 模型在國內(nèi)市場能否進行有效的投資分析。通過實證檢驗,發(fā)現(xiàn)雖然該行業(yè)股票的系統(tǒng)風(fēng)險對其定價發(fā)揮著重要作用,但非系統(tǒng)性風(fēng)險也能在資產(chǎn)定價中起到一定的作用。

關(guān)鍵詞:CAPM ; 模型;信息傳輸、軟件和信息技術(shù)服務(wù)業(yè);回歸分析;貝塔系數(shù)

一、研究背景

資本資產(chǎn)如何進行定價一直是證券投資領(lǐng)域研宄的一大核心問題,國內(nèi)學(xué)者在此領(lǐng)域的研究主要集中在CAPM在各類市場的適用性檢驗,諸如王燕楠(2013)利用深圳股票市場近六年的股票周收益率對經(jīng)典CAPM模型進行了實證檢驗,檢驗方法采用傳統(tǒng)BJS 檢驗法和F-M修正法,發(fā)現(xiàn)經(jīng)典 CAPM 模型并不能很好的解釋我國股票市場的表現(xiàn);夏裴(2011)選取了在上海證券交易所上市的 30 支股票從 2001 年1月至 2010 年12 月的 120 個月的交易數(shù)據(jù)作為樣本進行回歸分析,發(fā)現(xiàn)回歸模型構(gòu)造的證券市場線并不能很好的解釋證券的風(fēng)險與收益的正向相關(guān)關(guān)系,同時也不能很好的說明股票的系統(tǒng)風(fēng)險和超額收益之間的線性關(guān)系。但國內(nèi)學(xué)者對于特定行業(yè)的研究較少,信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)是當(dāng)前我國重點扶持的產(chǎn)業(yè),投資者對這類股票也有相當(dāng)大的投資熱情。因此,本文選取信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)股票收益率進行研究。

綜上,國內(nèi)學(xué)者的研究方法多為BJS時間檢驗法和FM橫截面檢驗法,本文參照國內(nèi)諸多學(xué)者的研究,利用BJS時間檢驗法和FM橫截面檢驗,針對信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)進行實證檢驗。

二、數(shù)據(jù)與指標(biāo)的選取

2.1研究樣本和數(shù)據(jù)

本文選取RESSET金融研究數(shù)據(jù)庫當(dāng)中的 50 只有關(guān)信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)的股票,考慮到疫情等外生因素的干擾,本文的數(shù)據(jù)選擇時間為 2017年1月30日至2019年10月31日,共兩年二十四個月的數(shù)據(jù),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)是國家戰(zhàn)略性新興產(chǎn)業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)關(guān)系國民經(jīng)濟和社會發(fā)展全局,其股票情況備受社會各界人士關(guān)注,然而國內(nèi)文獻CAPM模型的實證檢驗大多為整個中國市場,本文針對中國的信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),檢驗 CAPM 模型對該行業(yè)的適用性。

2.2月收益率的計算

本文選取股票的月度收益率作為股票的收益率情況。計算公式如下:

當(dāng)月月末收盤價減去上月月末收盤價,差值除以上月月末收盤價,得到的結(jié)果作為股票 的收益率。

2.3無風(fēng)險收益率的確定

本文的無風(fēng)險收益率來自RESSET金融研究數(shù)據(jù)庫當(dāng)中的月無風(fēng)險收益率。

2.4市場收益率的計算

上證綜指能夠反映上海證券交易所掛牌股票總體走勢,具有良好的代表性。因此本文選 取上證綜指作為股票的收益率情況。計算公式如下:

當(dāng)月月末收盤價減去上月月末收盤價,差值除以上月月末收盤價,得到的結(jié)果作為市場收益率。

三、實證檢驗方法、步驟及結(jié)果

3.1時間序列的 CAPM 檢驗

本文主要參照尚松輝(2019)的檢驗方法以及 BJS 檢驗法進行檢驗:

(1)將研究樣本分為三段:第一時期 2017 年 11 月 1 日-2018 年 6 月 29 日,第二時期為 2018 年 7 月 1 日-2019 年 2 月 28 日,第三時期為 2019 年 3 月 1 日-2019 年 10 月 31日。每個時期為 8 個月的月收盤價。

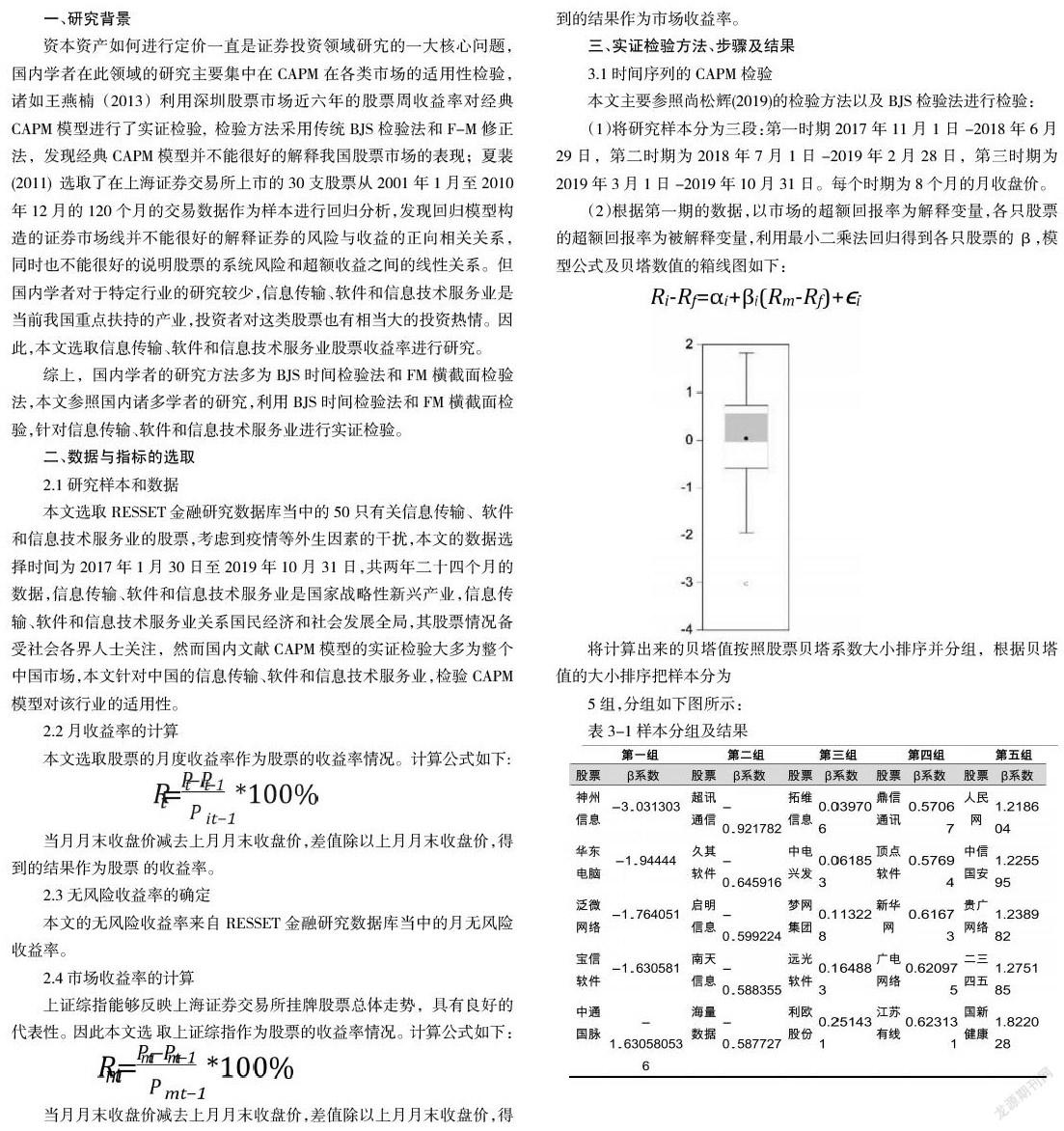

(2)根據(jù)第一期的數(shù)據(jù),以市場的超額回報率為解釋變量,各只股票的超額回報率為被解釋變量,利用最小二乘法回歸得到各只股票的β,模型公式及貝塔數(shù)值的箱線圖如下:

將計算出來的貝塔值按照股票貝塔系數(shù)大小排序并分組,根據(jù)貝塔值的大小排序把樣本分為

5 組,分組如下圖所示:

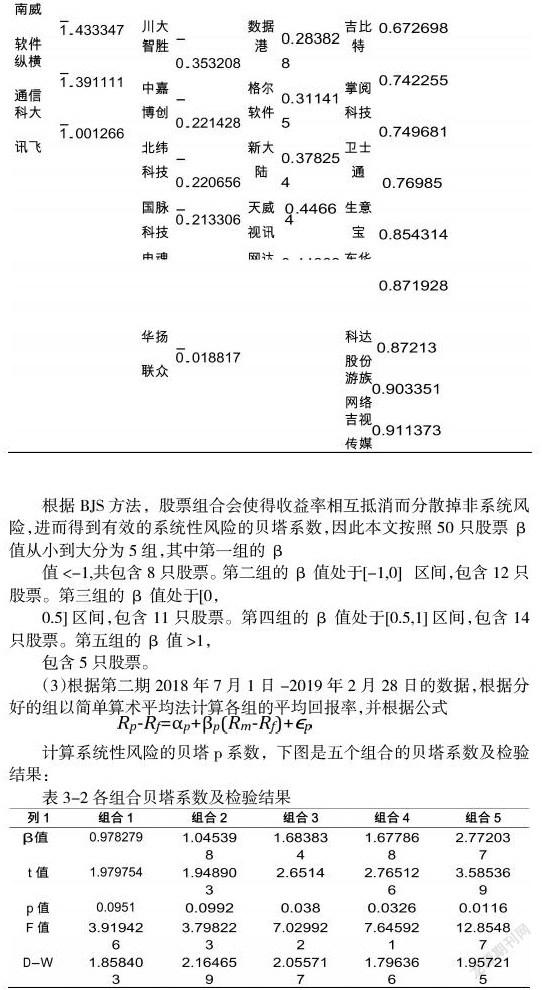

計算系統(tǒng)性風(fēng)險的貝塔 p 系數(shù),下圖是五個組合的貝塔系數(shù)及檢驗結(jié)果:

(4)2019 年3月29 日-2019 年 10 月 31 日,作為檢驗期,根據(jù)檢驗周期的數(shù)據(jù),將在第二周期計算的組合β值作為解釋變量,組合的收益率為被解釋變量,觀察貝塔與收益率之間的關(guān)系:

Rp=-0.003958 + 0.001291βp

常數(shù)值<0,無風(fēng)險收益率為負數(shù),這顯然不符合事實,表明還有一些其他因素對信息傳輸、軟件和信息技術(shù)服務(wù)類的股票定價影響較大。β值的系數(shù)為正,表明信息傳輸、軟件和信息技術(shù)服務(wù)類的股票的收益率與市場風(fēng)險呈現(xiàn)正相關(guān)。實證檢驗結(jié)果說明了傳統(tǒng)的CAPM 模型不適用于中國的信息傳輸、軟件和信息技術(shù)服務(wù)類行業(yè)。當(dāng)然,這也反映了中國證券市場的不成熟。

3.2橫截面的 CAPM 檢驗

本文主要參照尚松輝(2019)的檢驗方法,對FM檢驗法稍作調(diào)整,步驟如下:

(1)根據(jù) 3.1 的分組獲取各只股票的β系數(shù),將樣本分成五組后求得各組合的β系數(shù)。

(2)參考 FM檢驗法,以第三段的收益率為被解釋變量,各組合的β系數(shù)和各組合的β 系數(shù)的平方以及各組合的殘差的標(biāo)準(zhǔn)差為解釋變量進行 OLS 回歸,其模型如下:

Rp=a+bβp+cβ2+dσep+εp

回歸后所得結(jié)果如下:

Rp= 0.0264+ ?0.0206βp -0.0014β2 - 0.6348σep+ εp

T 0.19546 0.219941 -0.095288 -0.242703

P 0.8771 0.8622 0.9395 0.8484

從上測試結(jié)果來看,常數(shù)項大于0,而且接近于無風(fēng)險利率,如果市場沒有投機行為, 那么 a 應(yīng)該等于無風(fēng)險收益率,可以說明在該信息傳輸、軟件和信息技術(shù)服務(wù)類的股票市場上投機行為是不明顯的。而且無風(fēng)險收益率為正,符合預(yù)期的情況。β前的系數(shù)大于0,說明股票的回報率與市場的超額風(fēng)險成正比,這與現(xiàn)實情況相符合。β^2的系數(shù)接近于0,且t值小,p 值較大,可以認為信息傳輸、軟件和信息技術(shù)服務(wù)類的股票與市場風(fēng)險不存在二次函數(shù)關(guān)系。d<0,但t 值較小,p值較大,說明雖然非系統(tǒng)風(fēng)險影響著股票價格,但是影響小。同時,整個方程擬合程度并不理想,各項系數(shù)均未通過顯著性檢驗。綜上所述,市場風(fēng)險因素不能很好地對中國的信息傳輸、軟件和信息技術(shù)服務(wù)類股票做出解釋,傳統(tǒng)的CAPM 不完全適用于此類股票。

四、結(jié)論

CAPM 模型是金融市場上一個重要的資本資產(chǎn)定價模型,在資產(chǎn)定價、投資風(fēng)險分析等方面都發(fā)揮著有極大的作用。但CAPM模型本身有著嚴(yán)格的基本假設(shè),其假設(shè)本身就是難以甚至無法到達的,況且信息傳輸、軟件和信息技術(shù)服務(wù)類行業(yè)屬于新興發(fā)展行業(yè),會受到其他非系統(tǒng)性風(fēng)險的影響。并且中國的股票市場僅發(fā)展了30年,市場發(fā)展不夠成熟,大環(huán)境也會導(dǎo)致CAPM的誤差。綜上,在信息傳輸、軟件和信息技術(shù)服務(wù)類行業(yè),雖然系統(tǒng)風(fēng)險發(fā)揮著重要作用,但非系統(tǒng)性風(fēng)險也能在資產(chǎn)定價中起到一定的作用,系統(tǒng)風(fēng)險并不是引起股票收益率變動的唯一因素。

參考文獻:

[1]吳 信 . 基 于 CAPM 模 型 對 交 運 物 流 行 業(yè) 股 票 的 實 證 分 析 [J]. 物 流 工 程 與 管理,2021,43(02):108-110

[2]韓焯林,喬元波,邵曉燕.CAPM 系列模型的效力分析——基于滬深港股市行業(yè)數(shù)據(jù)的比較分析[J].投資研究,2019,38(10):115-132.

[3]毛逸雨 . 基于 CAPM 對我國半導(dǎo)體行業(yè)適用性的實證研究與建議 [J]. 投資與創(chuàng)業(yè),2021,32(01):35-37

[4]劉蘭姝菲. 我國醫(yī)藥類上市企業(yè)資產(chǎn)預(yù)期收益率的測算研究[D].上海社會科學(xué)院,2019. [5]尹昱喬. 中國 A 股市場資產(chǎn)定價模型實證研究[D].東北財經(jīng)大學(xué),2016.

[6]尚松輝. CAPM 模型對 MSCI 中國 A 股指數(shù)成分股的適用性研究[D].北京郵電大學(xué),2019.

作者簡介:

孫雨竹(1999.05—),女,吉林長春人 ,經(jīng)濟管理學(xué)院, 經(jīng)濟學(xué) ,2018級本科。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19