國內環氧乙烷市場發展現狀及營銷策略

2021-02-27 07:34:06邵勇青中國石化化工銷售有限公司華南分公司廣東廣州510620

化工管理 2021年4期

邵勇青(中國石化化工銷售有限公司華南分公司,廣東 廣州 510620)

1 國內環氧乙烷市場供需總量及發展情況

環氧乙烷在產業鏈中屬于中間產品,最大下游產品是聚羧酸減水劑單體,其次是表面活性劑及醇胺類等。因環氧乙烷無法進口,所以國內環氧乙烷來源只能是國內生產企業,生產企業主要來自中石化、中石油以及民企三大體系。

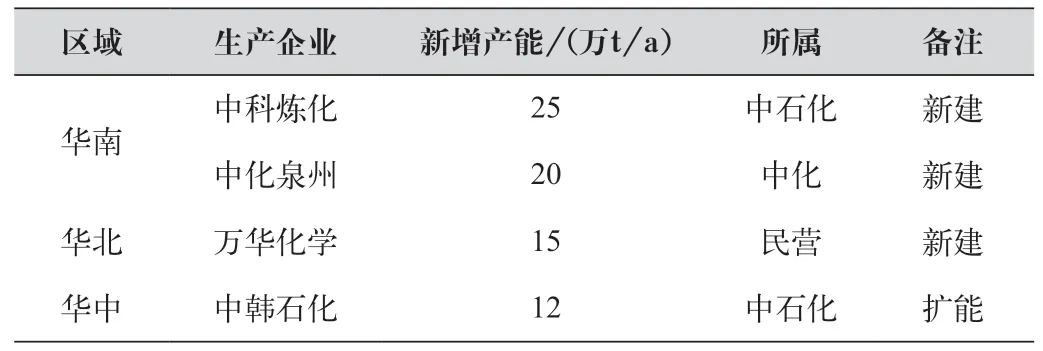

2015—2019年,國內環氧乙烷產能以5%~8%左右態勢遞增。5年間,環氧乙烷新增產能中有70%是原有產能的擴建,實際新增產能僅占比30%。2020年,國內環氧乙烷新增產能72萬t,總產能達到547萬t,受疫情和裝置檢修等因素影響,實際產量在430萬t左右。分區域來看,華東地區仍是主產區,以248萬t占全國總產能的45%,其次是華南地區122萬t,占比22%,第三位是東北地區77萬t,占比14%。2020年國內新增環氧乙烷產能情況如表1所示。

表1 2020年國內新增環氧乙烷產能情況

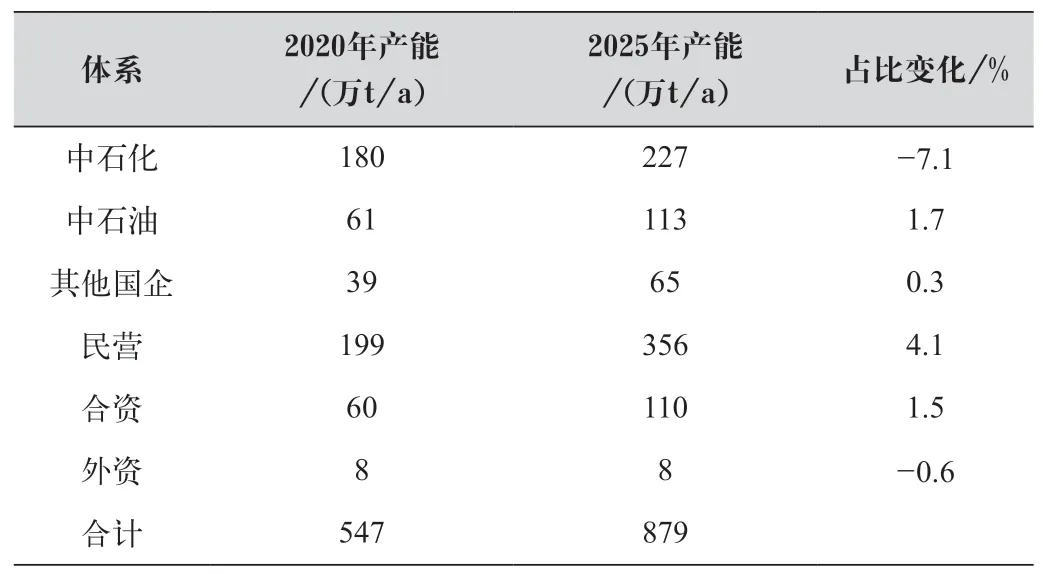

統計已開工建設的改擴建和新建裝置,以及已公開規劃的新建裝置產能,2021年國內環氧乙烷產能將達到675萬t,增幅達23%,預計到“十四五”末,國內產能將達到880萬t,較“十三五”末增長超過60%。2020—2025年國內環氧乙烷產能體系分布變化情況如表2所示。

表2 2020—2025年國內環氧乙烷產能體系分布變化情況

國內環氧乙烷產能前幾年均是以中石化、中石油主導,但近5年隨著民營企業的迅速發展,特別是煉化一體化裝置投產和下游衍生物廠家向上游拓展,民企份額逐年遞增,“兩桶油”的占比,已下降至40%左右。

環氧乙烷產能快速增長的主要動力:一方面來自于環氧乙烷前期利潤可觀,近幾年基本處于國內乙烯產業鏈中邊際效益最好的產品之一;另一方面自2018年四季度以來,環氧乙烷效益持續高于乙二醇,聯產企業都因效益原因增產環氧,減產甚至是停產乙二醇;此外,上游乙烯原料供應渠道更加豐富和多元化,也助力了民營企業異軍突起,而且新投資的民營企業多有下游產業鏈配套,可以根據效益情況調劑環氧乙烷產量。未來看,隨著煉化一體化裝置的投產,更多的一體化乙二醇裝置將再度向環氧乙烷方向轉移,環氧乙烷將逐步呈現過剩局面。

2 國內環氧乙烷產業鏈現狀及發展情況

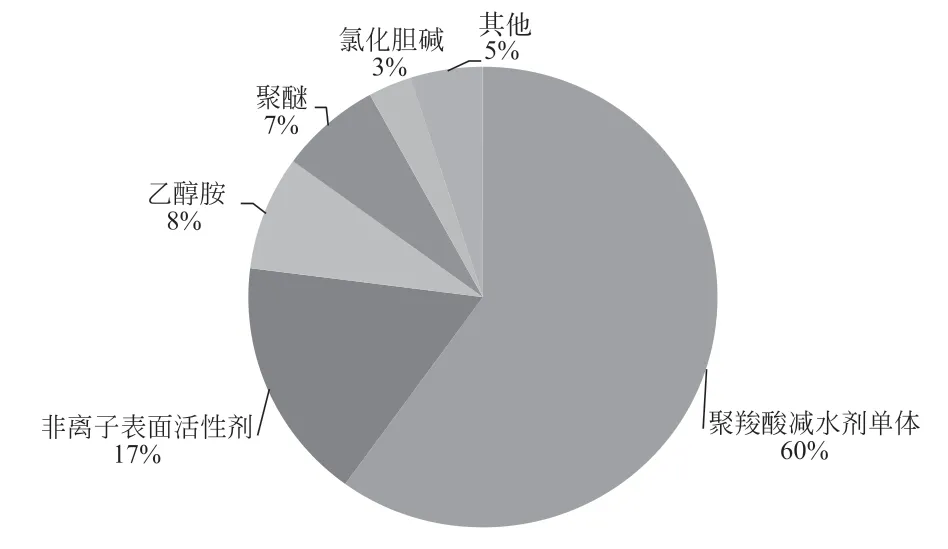

國內環氧乙烷消費主要集中在聚羧酸減水劑單體領域,消費占比過半,主導地位難以撼動,其次是非離子表面活性劑和乙醇胺,如圖1所示。

圖1 國內環氧乙烷下游消費需求分布情況

環氧乙烷下游產品分布區域性明顯。減水劑消費了國內一半以上的環氧乙烷,尤其是東北和華南地區減水劑占比較大;華北地區主要是減水劑和氯化膽堿;華中地區以減水劑為主,又是牛磺酸和甲硝唑的全球主要生產基地;西南地區下游均為減水劑;華東地區產品結構最為多樣化,以減水劑和表面活性劑為主,是國內最大的醇醚和醇胺的生產地。

2.1 聚羧酸減水劑單體

受益于中國近幾年新型城鎮化建設和“一帶一路”強勁的基礎建設及混凝土使用需求,作為主要外加劑的合成聚羧酸減水劑消費量快速增長,也導致聚羧酸減水劑單體成為國內環氧乙烷最大的下游消費領域,消費占比從2015年的48%上升至2020年的60%左右。

國內從事減水劑單體生產的企業約為52家,預估2020年產量在250萬t左右,每噸消耗環氧乙烷0.97 t,合計消耗環氧乙烷242萬t。單體生產企業主要集中在華東、東北和華南地區,總數約40家,占比77%。當前,國內聚羧酸減水劑單體行業產能過剩明顯,行業內生產企業數量增長緩慢,新進入者較少,主要還是老企業的擴產或者新建分廠。

2.2 非離子表面活性劑

表面活性劑是國內環氧乙烷的第二大消費市場,廣泛應用于洗衣粉、洗滌劑、勻染劑、去污劑、乳化劑等日化、紡織行業。2020年國內從事非離子表面活性劑生產的企業約47家,主要集中在華東、華南地區,受益于日化行業的持續穩定增長,對表面活性劑的需求也比較強勁,預計2020年產量在130萬t左右,按照每噸消耗0.6 t計算,對環氧乙烷消耗量在78萬t左右,呈現小幅增長態勢。

2.3 乙醇胺

乙醇胺是重要的有機化工原料,在日化、制藥和紡織業上作為原料、添加劑、乳化劑、助劑等應用較為廣泛。前幾年,低成本的國外產品大量進口,對國內乙醇胺行業形成嚴重沖擊,供需嚴重失衡,隨著反傾銷的最終裁定,高額反傾銷稅或將使得進口量大幅減少,提升國內乙醇胺行業的競爭力。2020年國內從事乙醇胺生產的企業約10家,主要集中在華東地區,預計年產量在40萬t左右,按照每噸消耗0.8 t計算,對環氧乙烷消耗量在32萬t左右,整體消費趨勢基本穩定。

3 國內環氧乙烷市場營銷策略分析

3.1 聚焦區域性、階段性供需矛盾

“十四五”期間國內環氧乙烷新增產能主要集中在華東和東北區域,分別達到164萬t和108萬t。同時,下游衍生物新增需求主要集中在聚羧酸減水劑單體行業。發展區域和產業的過于集中以及對于基礎建設的高度依賴,極有可能造成區域性、階段性的供需矛盾,如:在產能集中投放的華東地區,目前已經成為全國環氧乙烷價格的洼地,未來競爭將進一步加劇;而東北地區基建行業每年受冬季影響,季節性明顯,產能快速增長后,季節性的階段供需矛盾將更加突出。因此要提前采取針對性的應對策略:一方面要針對新增產能引進配套下游項目,實現資源就近消化,深耕周邊市場;另一方面要根據區域性、階段性市場供需和行情變化,優化資源流向,擇機開展資源或下游衍生物的跨區流動。

3.2 聚焦產業鏈長遠健康發展

縱觀近幾年,在環氧乙烷產能穩中增長下,下游產品發展瓶頸明顯,單一化、同質化現象突出,主要下游聚羧酸減水劑單體、表活以及乙醇胺等產品已經面臨產能嚴重過剩局面,市場價格戰逐步打響后,對環氧乙烷的消費量將難有大的增長空間。環氧乙烷下游產品有待進一步開發,迫切需要新鮮血液加入,進一步加大對環氧乙烷的消費。后幾年,環氧乙烷同質化下游行業將面臨整合競爭、優勝劣汰,預計國內環氧乙烷產業利潤將回歸合理化。

3.3 聚焦HSSE管理

環氧乙烷作為高危化品,對安全生產、運輸、儲存和使用的要求極為苛刻嚴格。當前產業鏈發展現狀和嚴格管理要求下,安全穩定生產是最基本的前提、最大的效益,特別是針對遠距離的公路運輸以及儲存量大的下游客戶及化工園區,應進一步加大安全投入、加強安全管理,避免各環節發生安全事故。

此外,近幾年國家環保政策更加嚴格,環保政策收緊將會是常態。受此影響,下游高能耗、高污染裝置若不能達到排放標準,在高污染天氣將會出現大范圍的停產,甚至將無復工可能。環氧乙烷下游及終端部分行業也受到影響,未來幾年,政策方面的因素仍不容忽視。