2021年銅市場分析與展望

2021-02-26 07:24:40王艷王發孫靜

中國有色金屬 2021年3期

王艷 王發 孫靜|文

2020年,國際銅價先抑后揚,實現“V”形反轉。預計2021年全球經濟從新冠疫情的陰影中逐步恢復,中國為確保“十四五”開好局,將保持經濟運行在合理區間。堅持擴大內需這個戰略基點,將給國內消費以及下游用銅產品產量增長提供強勁動力,在消費信心回升背景下,銅產業鏈各環節的補庫意愿增強。

2020年銅價走勢回顧

2020年,銅價走勢先抑后揚,大幅上漲,2020年末,價格升至7年多來的最高水平。

受全球新冠肺炎疫情暴發影響,各國紛紛采取封鎖措施,全球經濟環境惡化,金融、商品市場恐慌情緒急速升溫,股市、債市、金屬、貴金屬等品種均出現大幅暴跌。LME 三月期銅最低探至4371 美元/噸的4年多最低。中國疫情得到控制,經濟率先復蘇;同時,疫情在產銅國蔓延,銅礦供應端的擔憂升溫;各國為應對疫情,不斷加碼量化寬松,實施經濟刺激措施,全球制造業逐步恢復;在2020年年底美國大選結果發布后,美聯儲出臺進一步刺激經濟的計劃;疫苗研發進展迅速并投入使用也帶來樂觀情緒。銅價在接連的利好推動下強勁上漲,不但完全收復去年一季度的跌幅,并且突破數個阻力位,刷新2013年以來的高點。

全球市場供需

1.全球銅礦供應

2020年前8 個月,全球銅礦產量1336 萬噸,同比下降0.8%。其中,精礦及濕法銅產量分別下降0.8%。秘魯、澳大利亞、墨西哥、美國銅礦產量不同程度下滑,中國、印尼、智利、剛果(金)、巴拿馬等國產量有所增加。2020年幾乎沒有大型新銅礦投產,疫情也限制礦山產量。ICSG 統計,2020年全球產量2022 萬噸,較2019年下降1.5%。

圖1 國際國內銅價走勢

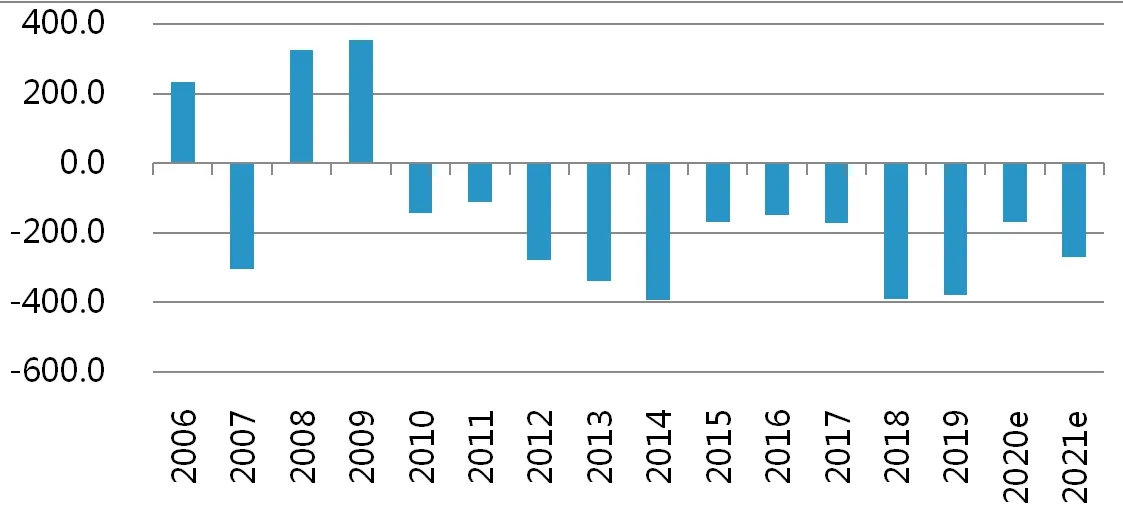

圖2 全球精銅市場供需平衡(單位:千噸)

預計2021年全球礦山產量將有大幅增長,受疫情抑制的產能將恢復,礦山新投產能也較2020年增多。新礦增量在10 萬噸左右的主要是智利Spence銅礦項目和秘魯的Mina Justa 銅礦項目。Grasberg 銅礦以及Chuquicamata銅礦項目產能將大幅增加,預計2021年增量分別為30 萬噸和10 萬噸左右。ICSG 預計,2021年全球礦山產量將增長4.6%,至2115 萬噸。

2.全球精煉銅市場

2020年前8 個月,全球精煉銅產量、消費量分別為1608 萬噸和1637 萬噸,同比分別增長1.2%和1%,美國、歐洲、日本等國家和地區消費量均為負增長,預計2020年產量和消費量分別達到2443 萬噸和2460 萬噸,市場供應短缺17 萬噸。

預計2021年全球精銅產量將繼續增長。中國銅冶煉產能繼續釋放,增量將主要來自受疫情抑制的產能,以及剛果(金)和贊比亞的濕法銅產量。全球精煉銅的消費量增幅將擴大。預計中國需求將保持穩定增長,全球主要消費國從疫情的影響中恢復,經濟增長和銅需求增長都將回升。隨著全球消費信心回升,銅下游行業鏈條的各個環節補庫需求增強、預計2021年的產量、消費量分別增長1.6%和2%,市場供需缺口擴大。

中國市場供需

1.中國銅礦供應

2020年1-10月,中國銅精礦產量137.9 萬噸,預計2020年產量168 萬噸,同比增長3%。2021年,新投產礦山很少,如果資金到位,驅龍銅礦有投產可能。現有礦山中,玉龍銅礦可貢獻6 萬~8萬噸的增量。

2020年1-10月,中國進口銅精礦實物量1805 萬噸,較2019年同期增長0.8%,預計2020年進口銅精礦2200萬噸左右,含銅量約為615 萬噸。2021年,中國冶煉產能利用率提升,銅精礦進口需求繼續增長,預計進口銅精礦金屬量將超過640 萬噸。

2.中國精煉銅市場供需

2020年1-10月,中國精煉銅總產量增長6.1%,至836 萬噸,預計2020年產量將超過1010 萬噸。預計2021年精煉銅產量增長3.3%,因為近兩年投產的冶煉項目將繼續提升產能。2021年,計劃投產4 個新建項目,分別是新疆五鑫銅業有限責任公司的10 萬噸項目、紫金銅業有限公司的8 萬噸項目、山東煙臺國潤銅業的8 萬噸項目以及大冶有色金屬集團的40 萬噸項目。由于大部分產能預計在2021年年底投產,因此對2021年精銅產量貢獻不大。

2020年1-10月,中國進口精煉銅400 萬噸,同比增長40%,出口精煉銅18 萬噸,同比下降33%,預計2020年凈進口量460 萬噸。海外需求大幅減少,使得更多的銅流向中國。2021年,中國自產精煉銅繼續增加,且疫情后海外需求恢復,精煉銅進口量將減少,預計精煉銅凈進口量370 萬噸左右。2020年前10 個月,中國精煉銅表觀消費量達到1216 萬噸,預計全年達到1470 萬噸以上,較2019年增長13%,2021年,精煉銅將在較高的基數水平上,同比下降。

中國精銅消費結構呈細微變化。電力用銅雖仍占據主導,但比例已從2016年的50.9% 下降至48.5%;空調制冷、電子產品等用銅占比回升,建筑用銅占比下降。2020年前10 個月,中國銅材產量1633 萬噸,預計全年超過2000 萬噸,增幅達到4.6%。預計2021年銅材產量繼續增長,但增幅將縮小。

影響銅價走勢的其他因素

1.庫存

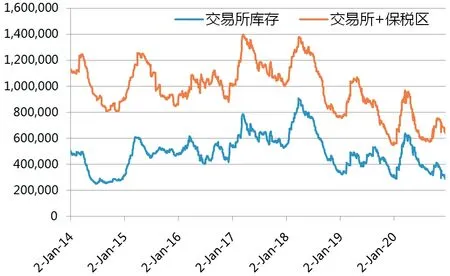

2020年,全球精煉銅顯性庫存下降,總量處于歷史較低水平,年內累庫主要體現在中國保稅區。顯性庫存總量在2020年一季度末達到最高水平96萬噸,三季度再次累庫,但增量不大,截至2020年12月18日,庫存總量為64.5 萬噸,較最高水平減少30 萬噸,較2020年年初減少9.8 萬噸。其中,中國保稅區庫存為35.1 萬噸,較2020年年初增加了10.7 萬噸。全球三大交易所庫存中,LME 庫存變化不大,COMEX增加3.74 萬噸,上期所減少4.2 萬噸。LME、COMEX、上期所電解銅庫存分別為14 萬噸、7.1 萬噸和8.2 萬噸。

2.美元

2020年,美元呈階梯式下跌,自2020年3月下旬上沖至102 點的高位后開始,截至2020年12月18日最低跌至89.2,跌幅達12.5%。美國疫情自2020年3月集中暴發后,采取快速降息及無限量寬松貨幣政策。美國政府的貿易保護主義、反全球化、應對疫情不力,使其全球美元主導地位削弱。

美聯儲已將利率降至零,美元與其他工業國家貨幣之間的利率差縮小,削弱了美元的套利優勢,美元的吸引力已經減弱。同時,全球經濟開始復蘇將會提振大宗商品出口國、新興市場以及與全球貿易最密切相關的經濟體的貨幣。因此,預計2021年美元將大概率走弱。但是,該判斷存在兩個風險因素,一是美國支持經濟的措施能否落地;二是歐洲是否能夠成功克服英國脫歐和疫情帶來的政治不確定性,支持經濟復蘇。

表1 中國精銅市場供需(單位:萬噸)

圖3 全球顯性庫存(單位:噸)

2021年銅價走勢展望

宏觀面上,當前歐美的新一輪疫情將導致全球經濟在2021年一季度繼續疲軟,但全球經濟再次陷入衰退的可能性不大。隨著疫苗的大范圍使用,全球經濟總體將持續好轉。中國方面,為確保“十四五”開好局,我國將科學精準實施宏觀政策,努力保持經濟運行在合理區間。目前全球貨幣政策仍看不到收緊的跡象,美聯儲保持主導利率在非常低的水平,預計美國的經濟刺激機會持續時間將遠遠超出2021年。全球經濟體為支撐經濟復蘇,也將維持貨幣寬松基調,甚至進一步寬松,美元大概率繼續走軟。

供需基本面上,全球經濟恢復性回升,帶動大宗商品總體需求增加,精煉銅市場供需缺口擴大。中國堅持擴大內需這個戰略基點,給國內消費以及下游用銅產品產量增長提供強勁動力。盡管電力用銅有繼續下滑風險,但地產竣工面積回升,家電、汽車等傳統領域消費增長預期樂觀,通訊、電子、光伏等新增領域消費增速進一步提升。全球精煉銅庫存水平處于歷史低位,在消費信心回升背景下,銅產業鏈各環節的補庫意愿增強。

預計,2021年全球經濟和基本面都利多銅價。預計國際銅價延續漲勢,但可能會出現階段性回調,價格波動劇烈。LME三月期銅站穩8000美元/噸后,目標依次為9000 美元/噸和歷史高點10190 美元/噸,下方在7200 美元/噸有一定支撐,強勁支撐位6500 美元/噸,預計全年均價為7750 美元/噸,國內現貨均價5.8 萬元/噸。

影響以上判斷的潛在風險因素主要有以下幾方面,首先,疫苗的研發成功增加了控制疫情的確定性,但若疫苗的免疫效果以及供應不能保證,將失去以上預測基礎;其次,美國拜登政府的執政能力存在不確定性,美國國會是否配合,將決定美國財政、貨幣等政策是否能夠落地,直接影響美國經濟復蘇的力度;再次,美國對中國貿易摩擦可能導致的各種負面影響;此外,原油價格劇烈波動,以及南美等主要產銅地區疫情波動等原因導致全球銅礦端供應低于預期等風險。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00