醫療器械行業企業估值方法分析

2021-02-21 08:39:27李櫓楠

經濟研究導刊 2021年1期

李櫓楠

摘 要:企業價值估值是投資者做投資決策時必然面臨的問題,準確的企業價值估值也是企業并購時支付被并購企業合理對價,確保并購成功的必要前提。將企業價值估值方法分為兩大類:相對估值法和絕對估值法,同時對醫療器械行業進行細分,結合細分行業的生命周期,比較不同估值方法應用的結果,最后認為估值方法的適用性與細分行業有關,大部分醫療器械細分行業企業適用于市盈率估值,市銷率估值法更適合于高值耗材醫療企業,現金流折現模型適用于高新技術醫療企業,如分子診斷細分行業。

關鍵詞:醫療器械行業;價值評估;估值方法

中圖分類號:F426.4? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2021)01-0090-03

公司估值有助于預測公司的內在價值,雖然估值方法有很多,但是不同行業的估值模型及方法的選擇不能一概而論,同一行業內不同細分行業的估值方法的選擇也不盡相同。因此,對公司估值應根據其行業特征確定其所在的細分行業,根據行業的生命周期發展階段,選擇適合的估值方法,按照公司估值的基本思路和程序,進行估值測算,得出估值結論,并對可能影響估值結論的假設條件的變動因素進行分析,提醒估值結論使用者的注意。當合適的估值方法不止一種時,應綜合每種估值結果,做出最終結論。

一、公司價值估值的基本思路

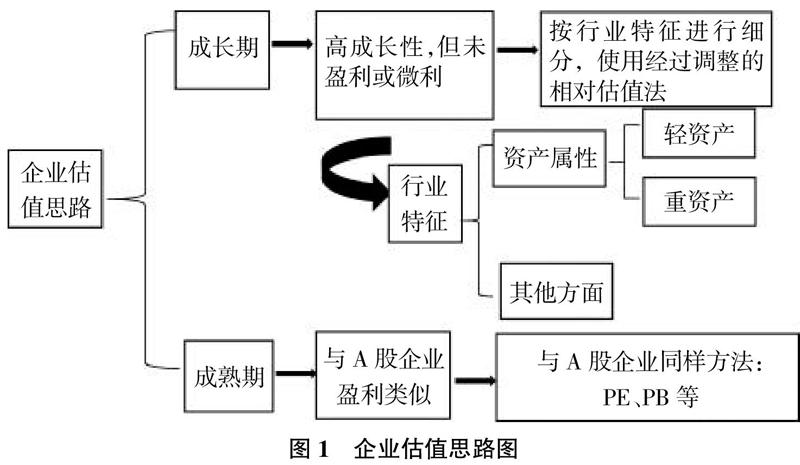

企業估值思路如下圖所示,公司價值估值基本分為以下三個步驟。

第一步,判斷企業生命周期及所屬行業特征。企業估值必須考慮的因素包括企業所處的階段、企業所處的行業、企業所處宏觀環境。通常,企業所處的生命周期包括種子期、天使期、初創期、成長期、成熟期及衰退期,確定企業所處生命周期階段同時還需要考慮與這個周期相適應的企業凈資產、利潤和現金流量等。確定企業所處行業時不僅要考慮行業大方向的分類,同時還要在同一個行業內進行細分,確定細分行業。因為不同細分行業所面臨的風險不同,會影響企業估值的測算。例如,首先要確定企業是屬于傳統行業還是高新技術行業,如果是高新技術行業,那么屬于該行業的哪一類細分行業,比如新材料或是互聯網等。企業所處的宏觀環境意味著企業所處的政治經濟法律等環境的風險波動,判斷企業是否處于風口之上。

第二步,選擇合適的評估方法。常用的估值方法分為相對估值法和絕對估值法兩類,每一類都包括幾個具體的估值方法,具體將在本文第二部分進行分析與比較。值得一提的是,估值方法的選擇需要建立在第一步驟分析的基礎上,通常要與企業的生命周期相聯系。

第三步,測算估值。測算估值是估算公司價值的主要核心步驟,通常可以綜合使用多種估值方法的測算結果進行最終估值,同時還要仔細分析可能影響估值準確性的因素,并在結論中提示結論使用者注意。

企業價值估值在遵循上述基本思路的基礎上,基本的評估程序主要包括:首先,對評估對象公司進行行業特征、行業屬性、宏觀環境、企業戰略等分析。其次,對經過審計的合法合規的財務報表進行分析,然后根據一定的預測假定采用合適的評估方法進行企業價值估算。

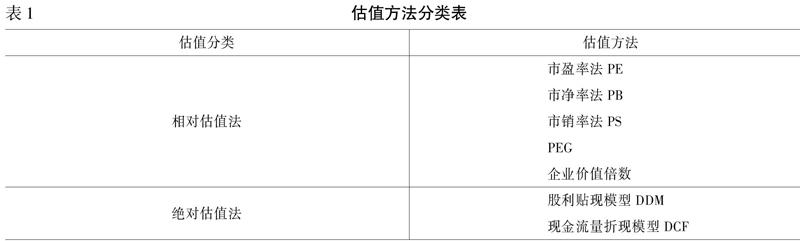

二、估值方法的分類

本文將估值方法分為兩大類,相對估值法和絕對估值法。相對估值法主要使用乘數方法,相對比較簡單,反映了市場供求影響下的股票價格;絕對估值法主要采取折現方法,估算較為復雜,反映的是企業內在價值。估值方法分類如下表所示。

三、醫療器械企業估值方法應用分析

(一)醫療行業細分及生命周期分析

1.醫療器械細分行業標準不同。本文根據所提供產品或服務的類別細分為醫療耗材、醫療設備、高精尖技術診斷行業,其中耗材類按耗材價值分為高值耗材與低值耗材行業,高精尖技術診斷以體外診斷,如分子診斷為主要代表行業。

2.醫療器械各個細分領域發展階段不同。低值耗材行業處于相對穩定的高速成長期。由于受益于我國生活水平的提高和醫療需求增長,我國的低值耗材行業近年來保持著增長態勢,2018年市場規模約為641億元,增速保持在20%左右。高值耗材行業仍需技術驅動,處于初始成長期。高值耗材行業在過去幾年不斷擴大市場規模,增速保持在20%左右。我國高值耗材行業目前仍處于以拓展技術為主要驅動力的初始成長期,在技術革新的前提下未來仍有極大的市場空間。醫療設備市場整體增速穩定,處于由中低端向高端突破的成長期。2018年醫療設備市場規模為3 013億元,增速保持在20%左右。家用醫療設備行業在過去的市場規模雖不如醫用醫療設備,占比為31.46%,但連年增長,整體市場規模增速為26.5%,高于醫用醫療設備。體外診斷是典型的技術驅動型行業,產業發展的主要驅動力來源于技術的更新,整體為成長期。我國在體外診斷行業的起步較晚,初創期時研發能力較弱,只能依靠引進國外的先進前沿技術進行發展。隨著技術滲透和研究能力的提升,國內企業逐漸搶占中低端市場,但目前的市場占有率仍較低,高端市場仍為國外品牌把控。

(二)不同估值方法在醫療器械細分行業的適用性分析

1.市盈率估值法在醫療器械行業的適用性。市盈率法是使用市場價格與利潤或每股收益之間的倍數關系來估算企業價值的,對于處于初創期的行業比如分子診斷企業是不適用的,對于非上市的醫療器械企業也是不適用的。對于處于成熟期或由成長期向成熟期過渡的醫療器械細分行業,例如耗材類、醫療設備類行業市盈率方法估值更為妥當。在對不同醫療細分行業進行市盈率數據統計分析時,發現市盈率在耗材類、醫療設備類及體外診斷類細分領域具有以下分布特點。

醫療低值耗材類處于行業生命周期的成熟期,利潤穩定,市場需求成熟,研發新技術帶來細分行業盈利突破性進展可能性不大。在對市盈率分布進行統計時發現,該細分行業的市盈率均值的平均數是52,樣本均值的范圍是35—70之間,大部分的市盈率均值分布在35—45之間,居于中位數48的左側,使用市盈率法對低值耗材行業企業進行估值,并與同行業企業進行比較時會得到整體估值略偏小的結論。高值醫療耗材行業不適合使用市盈率法進行估值,由于高值耗材對于銷售價格具有較高的敏感性,所以高值醫療耗材上市公司更適合市銷率法進行估值。

家用醫療設備行業和醫用醫療設備行業是醫療設備行業的進一步細分行業,兩者的生命周期處于不同的階段,在盈利和發展空間上也表現不同,在估值法適用性分析時應區別開來。家用醫療設備處于快速成長期,市場需求逐漸被打開,利潤增長迅速,該細分行業發展前景非常可觀,預計未來能夠保持快速增長。在對該細分行業市盈率均值統計時發現,該行業市盈率高于醫療行業市盈率均值,為30—40之間,因此采用市盈率法進行估值時該細分行業內企業價值略高于行業平均水平,為實際利潤的30—40倍。

醫療設備分為家用醫療設備及醫用醫療設備,二者采用PE方法進行估值時均可使用PE均值偏上區間進行估算。家用醫療設備前景良好,采用PE均值偏上區間,估計為30—40倍。從行業發展趨勢來看,家用醫療設備行業目前仍處于快速發展階段,營收和凈利潤增速相對快速增長;且行業受到關注度愈高,考慮未來保持快速增長可能性相對較大,故整體可用PE偏上區間估算,估計為30—40倍。與家用醫療設備行業不同,醫用醫療設備也處于成長期,但是利潤增長穩定,不如家用醫療設備增長迅速,醫用醫療設備行業的市盈率均值水平主要集中在31—50之間,大部分企業的市盈率分布在45—50之間,因此市盈率法進行估值會使醫用醫療設備企業價值是企業利潤的45—50倍。

免疫診斷細分行業處于高新技術創新帶來的行業快速成長期,市場需求潛力巨大,行業利潤快速上升,技術創新帶來的高額利潤會維持較長時間,同時政策上的鼓勵與傾斜會進一步促進該行業向好發展,因此行業發展前景良好,通過對行業市盈率統計分析,發現該行業市盈率位于26—52之間,并且分布為U型,平均值為38,大部分企業的市盈率集中在35—45之間,反映了良好的發展前景和投資者信心給免疫診斷企業價值帶來的增值。

POCT也稱即時檢驗,處于行業發展的初期,近年來由于其方便、快速、能夠節約成本等特點受到醫療市場的認可和歡迎,因此具有較好的發展潛力。同時技術上不排除有突破性的創新,使得POCT行業的市盈率最高值達到體外診斷行業的最大值60,POCT的市盈率行業均值是39,可以使用市盈率行業均值對POCT上市公司的價值進行評估,使得該細分行業的企業價值是凈利潤的39—45倍。

2.市銷率估值法在高值醫療耗材行業的適用性。由于高值醫療耗材行業產品銷售對于價格具有敏感性,近年來該行業的銷售收入穩定上漲,因此市銷率估值法對于高值耗材行業企業較為適用。由于該行業的研發費用上升,使得行業利潤不穩定,因此不適用市盈率法進行估值。在對高值耗材行業上市公司市銷率統計分析發現,該行業上市公司股票價格通常是銷售收入的14—24倍,可以采用行業均值19來對該行業上市公司進行估值。

3.DCF模型在分子診斷行業估值的適用性。分子診斷行業處于萌芽階段,市場發展空間雖然廣闊但是行業內上市公司較少,不適用于PE或是PS估值法,現金流量折現模型可以較好地反映該行業內企業的風險和內在價值。因此,DCF法更加適用于該行業企業的估值。

四、結語

醫療器械行業企業估值,首先要進行行業細分,不同細分行業的特征及風險不同,同時要結合行業生命周期的不同階段選擇合適的估值方法。本文將醫療器械行業劃分為5個細分行業,結合不同細分行業的特征及生命周期,比較相對估值法和絕對估值法在不同細分行業應用的情況,最后認為估值方法的選擇應取決于公司的具體情況,市盈率法適用于低值耗材、醫療設備、生化診斷、免疫診斷及 POCT,市銷率法適用于高值耗材,現金流折現模型適用于分子診斷。

參考文獻:

[1]? 姜洪剛.大型醫療設備成本與效益分析實踐與探討[J].中國醫學裝備,2013,(9):20.

[2]? 陳奕名.基于修正EVA的醫療器械企業價值評估研究——以魚躍醫療為例[D].上海:華東交通大學,2019.