新政府會計制度下對高校費用科目核算列報和分類的思考

2021-02-21 08:39:18謝譜秀

經濟研究導刊 2021年2期

關鍵詞:高校

謝譜秀

摘 要:“費用”是政府財務會計五要素之一。新制度對費用科目雖有規(guī)定,但因高校職能的多樣性、業(yè)務的交叉性,在實務操作中準確分類費用有困難。準確分類費用是成本核算、績效管理等的前提。新制度規(guī)定按照各類活動來分辨屬于何種費用。因此,在活動與費用之間增加一個中間更容易識別的橋梁即項目,并對幾種特殊的費用做了一定的思考。

關鍵詞:新政府會計制度;高校;費用科目

中圖分類號:F233? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2021)02-0134-03

2019年1月1日高校開始實行新政府會計制度。“費用”是政府財務會計五要素之一。

一、政府會計制度對費用科目的規(guī)定

在政府會計準則——基本準則中對費用的定義:“費用是報告期內導致政府會計主體凈資產減少的、含有服務潛力或者經濟利益的經濟資源的流出。”

2017年10月24日財政部印發(fā)了《政府會計制度——行政事業(yè)單位會計科目和報表》(財會[2017]25號),其中費用分為業(yè)務活動費用、單位管理費用、經營費用、資產處置費用、上繳上級費用、對附屬單位補助費用、所得稅費用和其他費用。

《政府會計制度——行政事業(yè)單位會計科目和報表》的補充規(guī)定中關于費用的規(guī)定如下。

1.“業(yè)務活動費用”下設教育費用和科研費用,“教育費用”核算高等學校開展教學及其輔助活動、學生事務等活動所發(fā)生的,能夠直接計入或采用一定方法計算后計入的各項費用。“科研費用”核算高等學校開展科研及其輔助活動所發(fā)生的,能夠直接計入或采用一定方法計算后計入的各項費用。

2.“單位管理費用”下設置“行政管理費用”、“后勤保障費用”、“離退休費用”和“單位統(tǒng)一負擔的其他管理費用”明細科目。“行政管理費用”核算高等學校開展單位的行政管理活動所發(fā)生的各項費用。“后勤保障費用”核算高等學校統(tǒng)一負擔的開展后勤保障活動所發(fā)生的各項費用。“離退休費用”科目核算高等學校統(tǒng)一負擔的離退休人員工資、補助、活動經費等各項費用。“單位統(tǒng)一負擔的其他管理費用”科目核算由高等學校統(tǒng)一負擔的除行政管理費用、后勤保障費用、離退休費用之外的其他各項管理費用,如工會經費、訴訟費、中介費等。

政府會計準則制度解釋第1號第六條明確了“業(yè)務活動費用”和“單位管理費用”科目的核算范圍。同時指出,事業(yè)單位應按照《政府會計制度》的規(guī)定,結合本單位實際,確定本單位業(yè)務活動費用和單位管理費用劃分的具體會計政策。

根據(jù)以上文件規(guī)定,詳細列表如表1。

對于經營費用、資產處置費用、上繳上級費用、對附屬單位補助費用及所得稅費用按照準則解釋,在高校實務工作中能夠很好地區(qū)分。但是對于業(yè)務活動費及單位管理費在實際工作中則不是那么清楚。

二、在實務操作中難以準確歸類的原因

(一)高校職能的多樣性

一般認為現(xiàn)代高等學校具有三種職能,即培養(yǎng)專門人才、發(fā)展科學知識、為社會服務。與之相對應的工作是教學與教育、科學研究、多種形式的社會工作。高校是一個多投入、多產出的復雜系統(tǒng),是一個集人才培養(yǎng)、科學研究等職能于一體的綜合系統(tǒng),其教學、科研、學生管理、行政管理、后勤管理等活動相互交叉、彼此融合。正因為活動相互交叉、彼此融合,因此根據(jù)活動來分清屬于何種費用是有難度的。

(二)高校業(yè)務活動的交叉性

如教學活動與科研活動,二者之間相互交叉、你中有我、我中有你。高校研究生做實驗,既可以說是教學,也可以是科研。圖書館的服務既是為教學也是為科研。因此教育費用與科研費用之間,存在著相關性。對于科研項目的支出作為科研費用無可厚非,但是非科研項目報銷的費用就一定不是科研費用嗎?這個未必。又如,業(yè)務活動與行政管理活動和后勤保障活動二者之間也沒有非常清晰的界限。如迎接新生的收費活動,既可以說是業(yè)務活動,也可以是行政管理活動。如后勤部門為維修教學樓發(fā)生維修費用是應歸屬于業(yè)務活動費用還是后勤保障費用呢?

三、費用準確劃分的重要性

(一)費用分類是準確核算成本的前提

費用對象化后即成本。關于高校成本,以前是根據(jù)支出來核算的。收付實現(xiàn)制下的支出,與成本有一定的距離。如購買固定資產時支出產生,但固定資產都有一定的使用時限,并不是購買了就一次性使用完了,因此成本不等于支出。實施了新政府會計制度,費用的列支原則是權責發(fā)生制,在一定程度上,核算成本取費用發(fā)生數(shù),比較準確。從費用的總數(shù)角度看,是更加準確了,但是對于明細分類的不準確,卻難以準確核算成本。

(二)費用分類利于橫向、縱向對比

因為規(guī)則沒有很明確,每個人的理解不一樣,那么在實際操作中,必然導致數(shù)據(jù)的差異。比如,一個學校將電費全部計入后勤保障費用,另一個學校將電費按照一定的比例分攤到各項費用中,這兩個學校的數(shù)據(jù)則沒有可比性。因為規(guī)則的不明確,即使是同一個單位的不同人員的做法也可能不一樣,那么今年和去年的數(shù)據(jù)也可能存在縱向對比的情況。每年的增加及減少,或者增減幅度,根本沒有辦法算出準確的數(shù)據(jù),即使有可算的數(shù)據(jù),也無法真的解釋清其差異。

(三)費用分類準確利于績效管理

2018年《中共中央 國務院關于全面實施預算績效管理的意見》的出臺,顯示了績效管理的重要性。全方位的績效管理格局、全過程的績效管理鏈條對于財務數(shù)據(jù)的準確性要求更高。績效管理中有一個關鍵的過程是績效評價,而績效評價需要的財務數(shù)據(jù)中,費用數(shù)據(jù)是非常關鍵而重要的。因為真正意義上的績效應該是指效益,即以最小的代價取得最大的成就。代價就是指消耗,消耗的體現(xiàn)在于費用的多少。也就是說費用的多少直接取決于績效評價的結果。假設某高校一年總費用為1 000萬元,情況一:業(yè)務活動費為600萬元、單位管理費用400萬元;情況二:業(yè)務活動費為800萬元,單位管理費用為200萬元。此兩種情況下的績效評價結果不一樣。

(四)精確的原始記錄利于各類報表取數(shù)

政府財務報告里面的費用明細表取數(shù)于平時入賬的各種費用,如果平時入賬分類都不準確,那么在提供對外報表時也就無準確可言。

四、如何劃分的建議

(一)常規(guī)費用的歸類方法

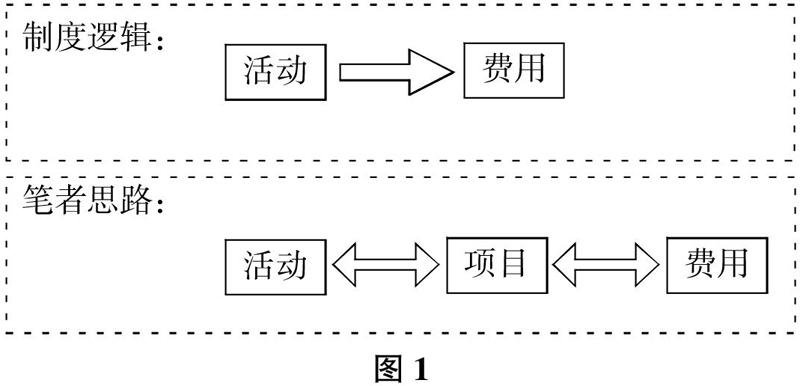

在制度中規(guī)定是按照各類活動來分辨屬于何種費用。在實際工作中,一項活動里面可能包含多種費用。因此筆者認為,應該在活動與費用之間增加一個中間更容易識別的橋梁,如圖1所示。

每一個活動都會產生費用,每一筆費用的報銷都需要通過相應的項目。有時在設定項目之初就已經限定了其相關的范圍,如學院的學生活動費這類的項目,是用于和學生相關活動的。那么在組織學生活動所發(fā)生的費用需要報銷時,首先是在相應的項目下報銷,然后根據(jù)項目確定費用的種類。

比如,實驗室購買一批實驗材料,用于教學的實驗耗材在實驗實習項目支出,則其對應的費用為教育費用;用于科研的實驗耗材從科研項目支出,則其對應的費用為科研費用。

(二)幾種特殊的費用

職工薪酬,全年薪酬占高校總費用比重大,所以準確填列很重要。在報銷職工薪酬時,往往都是從學校的一個項目支出,因此不是很適用上述的方法。筆者認為,對于職工薪酬,應根據(jù)人員所在部門來確定相應的費用類型,如圖2所示。

固定資產折舊費用,在固定資產初始入賬時,根據(jù)使用的部門,分別標記為教學類、行政管理類、后勤保障類、科研類。在后續(xù)的計提折舊中,則根據(jù)前期的分類標記分別錄到相應的費用中。

高校在報銷水電費時,一般都是拿著按月結算單,整個學校的電費一起交,而沒有分開很多電表。在這種情況下,全部記錄后勤管理費用顯然是不合理的,根據(jù)誰受益誰承擔的原則,整個學校的水電費,有用于教學的,有用于行政部門的,有用于后勤管理部門的,因此全部歸集于單獨某個費用是不合適的。因此,筆者認為應該使用一定的方法將電費分攤到各個部門,根據(jù)部門確定費用種類。

結語

新的政府會計制度實施的時間還不長,在不斷的實踐中發(fā)現(xiàn)問題,然后不斷完善,這樣權責發(fā)生制才有真正的意義。正因為沒有準確的分類準則,可操行性差,隨意性太大,導致數(shù)據(jù)無法對比、匯總無意義。因此,應盡快出臺更多細則,使得大家標準一致、準則一樣,這樣才有意義。

參考文獻:

[1]? 中華人民共和國財政部.政府會計制度——行政事業(yè)單位會計科目和報表(合訂本,2019)[M].北京:中國財經出版?zhèn)髅郊瘓F,中國財政經濟出版社,2019.

[2]? 中華人民共和國財政部.關于印發(fā)高校執(zhí)行《政府會計制度——行政事業(yè)單位會計科目和報表》的補充規(guī)定和銜接規(guī)定的通知[Z].2018.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49