貝殼:既當運動員,又要建球場

2021-02-04 07:51:02肖文杰

第一財經 2021年2期

肖文杰

數據來源:貝殼招股書、中信證券研究所

淘寶之后,中國第二大在線買賣平臺是貝殼找房。

這個2018年才上線的房產交易平臺,2019年全年總交易額(GTV)就達到2.13萬億元。2020年,貝殼用9個月就超過了這一成績。

當然,考慮到它身處房地產行業,這個成績就變得好理解一些。2019年,中國賣出了1500萬套新房,426萬套二手房,換算成交易額,這是一個超過20萬億元的市場。

其中接近一半的交易,是通過房屋經紀人—也就是中介—完成,并且,未來這一比例將會不斷提高。首先,存量房也就是二手房越來越多。二手房買賣早已經是一個由房產經紀人主導的過程。在新房銷售中,房產經紀人也越來越重要。根據多家機構的預測,2021年之后中國的新房銷售額將緩慢下滑,同時會有越來越高比例(目前是25%,多家機構預測未來將超過40%)的新房將通過房產經紀人而不是開發商的售樓處賣出去。

融入一個個社區的房產經紀人掌握了中國城市居民最真實的購房需求。中國的住房市場將從開發商主導的增量時代,進入流通渠道主導的存量時代。而在這個轉折點上,2020年8月,貝殼在紐交所上市。

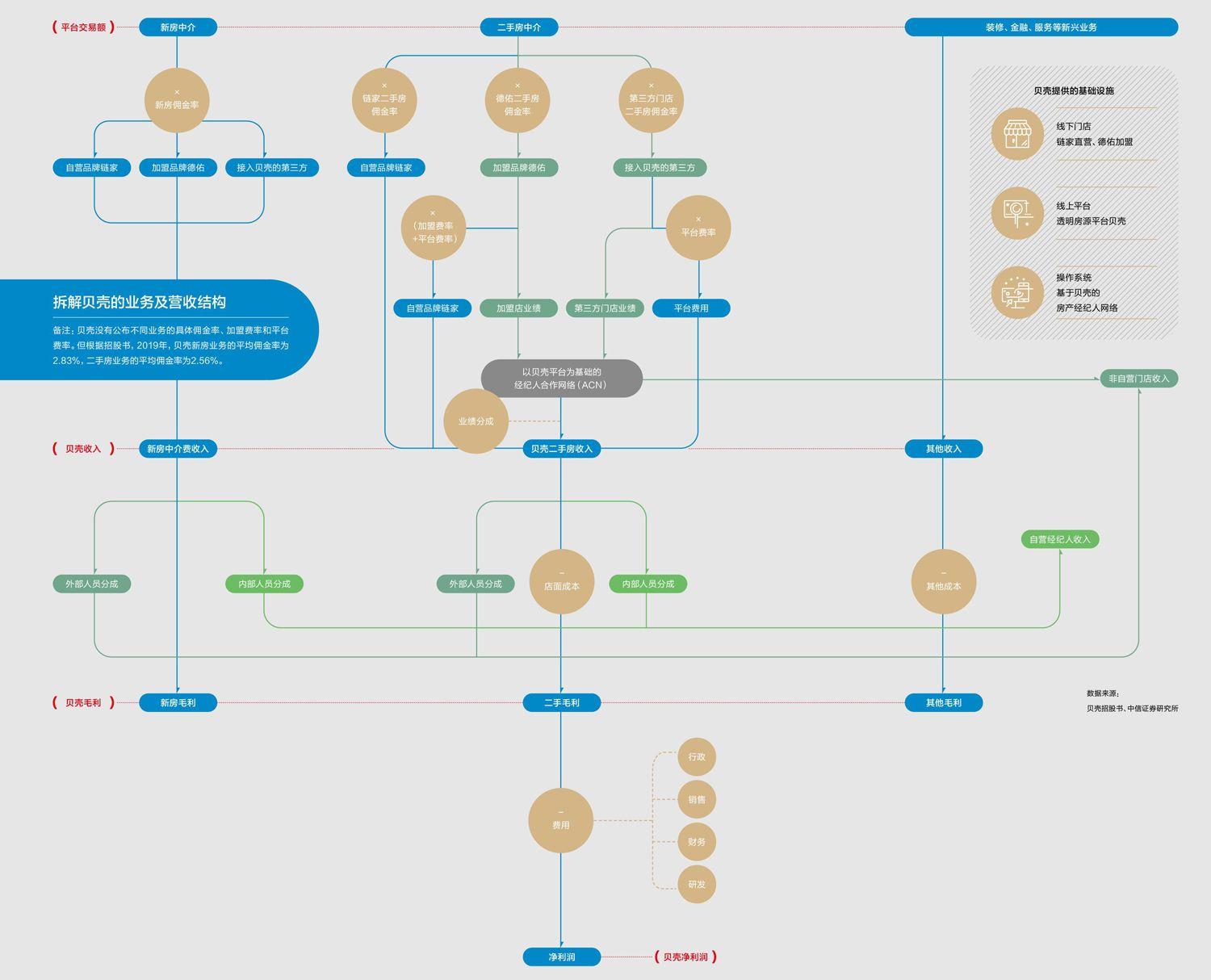

貝殼上市公司中,裝進了兩塊核心資產:一是線下的房產經紀連鎖業務,其中包括自營的“鏈家”品牌和加盟性質的“德佑”品牌,它們是線下房產中介市場的第一名;二是貝殼平臺—它是一個同時面向消費者和房產經紀人,涉及二手房、新房、租賃等業務的房產交易服務平臺。

這個平臺級的產品,并不只服務于鏈家和德佑這兩個品牌。短短兩年,貝殼的市場滲透率已經超過20%—中國的房產經紀人每成交5套住房,就有一套是通過貝殼平臺完成的。目前,貝殼已經連接了全國47.78萬名經紀人,它的目標是100萬。

這些數據將貝殼推向房地產行業“基礎設施”的角色,同時也論證了平臺模式的商業化可行性。2020年第三季度,貝殼上市公司經調整后的凈利潤達到18.58億元,同比增長210.6%。

被鏈家孵化的貝殼平臺,曾被同行詬病為“既當運動員又當裁判員”,鏈家及貝殼創始人左暉修改了這個比喻,說貝殼是既當運動員,又建了球場。

貝殼的故事確實很難找到先例。它是在鏈家的基礎上進化而來—一個傳統行業的領跑者,帶著自己在線下市場積累的經驗與規則,設立了在線開放平臺,改變了市場的運轉方式,并成功讓原來的競爭對手變成合作者參與其中。

或者你可以這么理解,貝殼做到的事,相當于蘋果讓所有手機都用iOS系統,或是1970年代花旗銀行鋪開ATM機后,讓這個行業都用它的ATM機。在此之前,沒有一個同體量的市場里發生過類似的故事。

不過,這個傳奇的過程實際看起來又可能有些平淡,因為行業的基本商業原則從未改變。這些原則,乘以漫長的時間,讓貝殼成長為這個行業難以繞開的主導者。

鏈家何以成為行業改造者

20年前,左暉在北京安貞橋下開出第一家鏈家門店時,肯定沒預想到如今貝殼的規模,但他從最初就很清楚這個行業的痛點是什么。“在中國,很多行業都有三件事情同時發生:行業非常復雜且基礎很差,效率極低;從業者和消費者體驗都很不好;行業有著巨大的市場規模和增長速度。”他在貝殼招股書中對股東說,“(貝殼的目標)就是從根本上改造和改善一個傳統的、困難的、費力的行業。”

截至2020年上半年,鏈家有7700家門店和13.42萬名經紀人。這兩個數字都是中國房產中介市場第一,并構成貝殼上市公司的基本盤。

這個“行業第一”的特殊之處在于,它收費并不低,且以不打折著稱,屬于市場的高端品牌。2019年鏈家二手房平均傭金率為2.56%,德佑為1.90%,其他競爭對手相對更低。

收益更高,讓貝殼在線下門店的領先優勢更可持續。2019年開始,貝殼售賣新房的傭金收入迅速增長—2018年不及二手房的1/3,2020年前三季度已首次超過二手房業務。新房銷售的傭金率更高,2019年鏈家和德佑的平均新房傭金率是2.83%。

從用戶的角度看,鏈家有幾個服務保障讓它優于其他品牌:它的員工有基本職業底線,不會吃差價(憑借信息不對稱,低價買進房產再馬上高價賣出);它所展示和提供的都是信息清晰的真實房源(而不是用一個從圖片信息上看似誘人、實際不在售的房源吸引客戶,再轉而推薦其他房源);它的門店眾多且互相合作,信息共享,可以匹配更合適的買賣雙方。

2014年至2019年中國通過中介完成的房屋銷售和租賃交易額

數據來源:貝殼招股書、國盛證券研究所

貝殼公司發展時間線

數據來源:根據公開資料整理

貝殼歷年收入經構變化

數據來源:貝殼財報、貝殼招股書

對大多數中國人來說,房屋買賣是一生中做的最大的一筆資金決策,相比于0.5%的傭金高低差別,確保這個決策不出錯、不吃大虧,是更重要的需求。2014年開始,鏈家開始在全國各大城市并購當地的主流房產經紀公司,用這種方式在兩年內就從北京第一成為全國第一。2018年,鏈家利用在上海收購的德佑地產品牌開啟加盟模式(鏈家一直采用自營),并迅速擴張到1萬家店。

領先的服務能力背后是鏈家推行的幾個重要決策。從2008年開始,鏈家建立一套名為“樓盤字典”的數據庫,盡可能錄入每套存量住宅的各項關鍵信息。這是項耗時耗力的笨重工作,據說鏈家曾先后雇傭500人,用肉眼數清了全北京每幢住宅樓有幾套房。在2016年,鏈家的平臺上就錄入了全國30個城市超過6000萬套真實房源。

鏈家也很重視發展門店之間的經紀人協作網絡(以下簡稱“ACN”)。過去,房屋買賣的傭金往往由最終成交的一名經紀人獨享,經紀人之間用傭金打折甚至欺騙的手段搶奪訂單。而實際上,促成一筆交易的可能是多名經紀人,以及帶看客戶的人,比如上傳房源的人、實地勘察的人、維護房源的人。鏈家的ACN重新分配了傭金,它先標準化了一筆房產交易中的幾個重要環節,然后讓環節上的各個角色都能獲利,使得經紀人之間從內部競爭變成內部協作。

樓盤字典和ACN,都需要以運營的數字化和在線化為基礎,這迫使鏈家從線下門店發展出鏈家網,而后又推出開放平臺貝殼找房。在線化,既保證了面向消費者端的信息透明,也提升了對經紀人端的管理效率。

同時,管理基礎也很重要。在一家店里定規矩,和在1萬家店里做規矩是完全不同的事。鏈家花了大量精力培養和管理員工,讓他們從價值觀上認同公司制定的交易流程和規則,因為這是與競爭對手完全不同的做事方式,員工很容易在市場競爭中懷疑這么做的必要性。

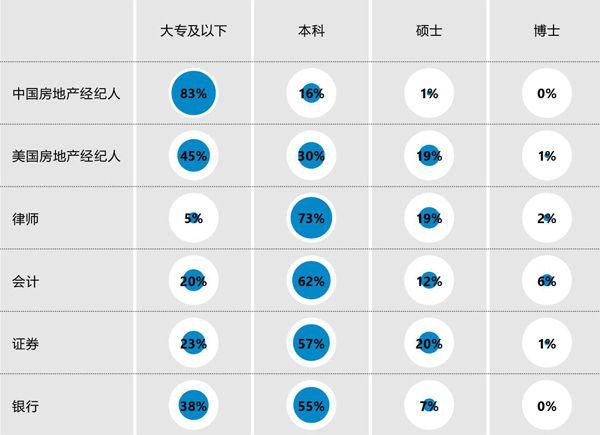

比如,鏈家把應屆大學生作為主要的新員工來源,在北京、上海,本科生已經占員工數的50%以上。在別的行業這可能沒什么了不起,但中國只有16%的房產經紀人擁有本科以上的學歷。

左暉希望經紀人都能像公司一樣關注長期利益,不要有“狠狠成功”的心態。但實際上,當房價劇烈上漲時,經紀人乃至整個公司賺快錢的沖動都是很難被抑制的。

2016年,鏈家在上海的兩個門店被投訴把兩套即將被法院查封的房子賣給消費者,這兩家店被取消了房地產簽約的資格。同時,為鏈家及其他中介貢獻大量利潤的首付貸等金融服務,也被監管叫停。

左暉不得不親自到上海救火。他處罰了涉事員工、向公眾道歉、給用戶足夠的賠償,然后,他在內部演講,向臺下的區域經理發問“用戶喜歡我們嗎”“上海的消費者真的離不開我們 嗎”。

在貝殼內部,接近左暉的人熟悉他這種習慣于跳到局外去觀察公司的提問方式。比如在2007年,鏈家已經統治北京二手房市場并準備進入天津,當時左暉提出的問題是:天津這座城市,有鏈家和沒鏈家會有什么區別?

貝殼何以成為基礎設施

2010年,鏈家上線了網站“鏈家在線”,2014年改名為鏈家網,同年停止與當時國內最大的住房信息平臺搜房網合作,鏈家網的目標顯然也是想要包攬國內最全面的房源信息。

2018年,在鏈家網的基礎上,貝殼成立。從用戶端,貝殼找房是一款新的App,它推出基于房源數據庫的VR看房等功能,迅速接入大量地區性的小型中介品牌和它們手中的房源信息。2018年,貝殼上一共有1.58萬家門店,大多數是鏈家和德佑的;2019年,這個數字就漲至3.75萬家。

從行業領頭羊,到為整個產業充當基礎設施,這一步戰略升級,就像亞馬遜把云業務獨立出來一樣,屬于順勢而為。但貝殼的不同之處在于,它是在技術大背景下,從一個傳統的生意里自我生長出了產業互聯網的模式。這與我們熟悉的“互聯網顛覆傳統行業”的故事相反。

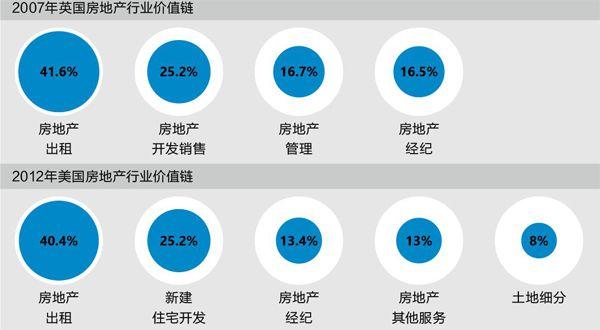

成熟市場的房地產行業價值分布

數據來源:貝殼研究院

中國房地產經紀人的教育水平還有提升空間

數據來源:貝殼研究院、根據公開資料整理 注:律師、會計、證券、銀行皆為中國本地數據

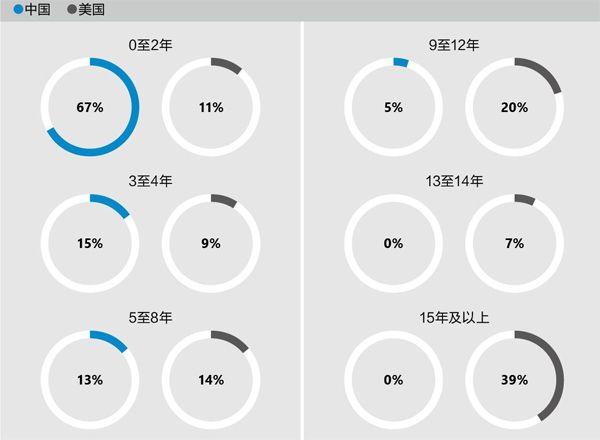

中國及美國房地產經紀人從業年限分布

數據來源:貝殼研究院、美國房地產經紀人協會

貝殼一路發展成為行業基礎設施的過程中,不斷有創業公司試圖通過直接建立線上平臺的方式顛覆以鏈家為代表的線下房產中介。以愛屋吉屋為代表,它們用的是消費互聯網產品最典型的那些打法—大規模采買流量、降低傭金費挑起價格戰以爭奪客戶,但在真正沖擊線下房產中介之前,這些急于求成的闖入者自己先失敗了。它們遭遇的核心問題在于,房屋買賣是一個低頻高額的生意,短期的流量價值有限,不能換來足夠的真實房源和用戶交易。

這方面倒是可以參考一下另一種“費力、傳統”的非標品交易—二手車市場。從2015年開始,中國的互聯網創業公司就試圖用一個線上平臺改造二手車交易。但它們既沒有“消滅”二手車中介,也沒有讓自己更專業、更集中。至今,中國還沒有一個受到行業廣泛認可的二手車定價標準,也看不到一個能覆蓋整個市場、實時透明的交易平臺。貝殼在房地產交易市場拿到20%以上的滲透率在二手車行業還遠未實現。

同時,鏈家本身能孵化出貝殼,并快速以開放平臺的姿態對接全國市場,是因為其經驗和規則的復制能力在上一輪品牌并購過程中已經得到驗證。

對于加盟德佑品牌的門店,還有后來加入貝殼平臺的第三方門店的經紀人來說,好處很明顯。他們一下子有了海量的房源、清晰的工作流程和穩定的分成機制,只需要把自己的客戶群體維護好就行。甚至,過去那些守著一兩個小區在街邊開起的中介門店在接入貝殼后,經紀人與客戶溝通時反而愿意利用影響力更大的貝殼品牌為自己背書。

但他們也必須接受貝殼ACN模式下的工作規范和分成規則,從利用稀缺信息賺取短期利潤,轉為用稀缺服務獲得長期信任和利益。

切換不可能瞬間完成,很有可能是個跟鏈家當年完成全國性擴張一樣漫長的過程。當然,有一些數字表明,目前平臺上的ACN生態已經走通。貝殼上的跨品牌成交率達到30%,跨店成交率達到70%,鏈家內部的跨店成交率則是75%。

除了諸如年度平臺總交易額超過5萬億元這樣的目標,左暉還給貝殼平臺定下三個任務:1.平臺上的經紀人平均工作時間超過30個月;2.平臺上的門店年交易額超過5000萬元;3.客戶凈推薦值超過20%。

這聽上去不像是一個盈利性公司、而更像是一個教育機構的目標—貝殼所背負的教育市場從業者的任務甚至大于賺錢,它要讓中國的房產經紀行業都向鏈家的水平看齊。

從商業角度上,這些事關“人”和“店”的能力升級問題,決定了貝殼平臺的生意規模。對于介入平臺的第三方門店和經紀人,貝殼收取平臺服務費—費率比傭金要低,平臺方要想擴大收入,就要盡可能覆蓋更多的交易,而且要說服更多人按照貝殼的規矩來。

這件事很難,左暉多次對外表示,只有做難的事、選擇相對難的道路,才更能確保成功。

接下來的想象空間

線下門店領先優勢明顯,線上平臺順利成為行業第一,貝殼的龍頭地位在房屋中介領域看似穩固,但如果放在更大的房地產行業來觀察,其實還有頗多變數。比如長遠來看,隨著大城市人口流動的限制越來越少,更多的房屋會被出租而不是銷售。參照歐洲和美國這些存量房主導的地區,租房市場都大于買賣市場。

相對買賣交易,國內的租房市場更加缺乏穩定、可靠的供給。長租公寓模式由此成為另一個充滿潛力的生意。同樣是從鏈家孵化出來的自如,是這個行業目前最大的玩家之一。

貝殼在北京試點的社區生活服務

數據來源:貝殼微信小程序

自如沒有并入貝殼上市公司,因此自如的經營數字并未披露。如今長租公寓行業的狀況和2016年的新房和二手房市場頗為相似,市場狂熱讓參與者動作變形,巨額投資捧起的競爭者重重摔下,最賺錢的金融產品風險暴露,被行政手段管制—關鍵是,消費者和從業人員都對這個行業不滿意。

但是,這并不意味著長租公寓這項業務沒有價值。相反,標準化的、穩定的、有基本品質的租房服務仍是巨大的剛需。從鏈家到貝殼,這家日漸長大的公司給自己定立的使命是“有尊嚴的服務者、更美好的居住”,租房顯然也包括在其中。接下來的問題,就看自如是不是能像鏈家一樣,建立一套完善的服務體系并且大規模復制。

從貝殼上市公司的角度,除了已有的房屋買賣,未來圍繞“居住”概念,還能延伸出很多新的生意思路,比如裝修以及扎根于社區的綜合便民服務。

和購房差不多,裝修是另一個極其不標準化、充滿不舒服體驗的“前現代服務業”。貝殼已經在自己的網站和App上增加了裝修版塊。目前,它的突破重點是小范圍翻新和維修。這種改善性需求正在逐步普及,相比于整屋裝修,它也更容易標準化。

2020年12月5日,鏈家首家社區精選便利店以“店中店”的形式在北京大興的鏈家門店內開業,占地約20平方米,并設有自助收銀臺。在那些它深耕多年的社區,門店已經融入社區。比如,鏈家宣稱在北京的每一個鏈家門店里,都有持續服務附近社區10年以上的經紀人。很多鏈家的門店也提供免費打印、代收快遞等服務,這些小事讓經紀人更容易與他的潛在客戶建立鄰里關系。在中國,經營房地產交易的本質,是經營社區。

最后,讓我們像左暉一樣把視角跳開一些:鏈家和貝殼能逐步在這個市場取得領先,一個大背景是監管者希望整個住房市場長期保持穩定。這也是為什么左暉說“住”是對貝殼最有利的。在一個價格沒有短期劇烈波動的市場(或是一旦發生這種情況就會被監管壓制),經紀人更理性的選擇是不用稀缺信息賺取短期利潤,而是用稀缺服務獲得長期信任和利益。

讀者可能會注意到,本文從一開始就在使用“房產經紀人”這個詞,而不是人們習慣的“中介”。前者是貝殼所推崇的稱呼,它聽上去更像一個體面的專業服務者。稱呼改變的背后是用戶對行業本身的尊重和信任程度的變化。就像曾經人們稱之為“賣保險”的人,越來越多地被客戶稱為保險代理人。什么時候房產買賣者能夠自然地使用房產經紀人這個稱呼,貝殼的進化之路才算真正成功。

順便說一句,在創辦鏈家之前,左暉的上一個公司做的就是保險代理。