廈門市與福州市居民住房支付能力對(duì)比研究

2021-01-29 03:40:00陳佳婧

開封文化藝術(shù)職業(yè)學(xué)院學(xué)報(bào) 2020年12期

陳佳婧

(福州職業(yè)技術(shù)學(xué)院 建筑技術(shù)工程系,福建 福州 350018)

本文通過對(duì)廈門市和福州市2006—2018年間的居民可支配收入和房?jī)r(jià)等因素的調(diào)查研究,對(duì)兩市居民的住房支付能力水平進(jìn)行對(duì)比分析,尋求當(dāng)前居民住房支付能力的合理負(fù)擔(dān)水平區(qū)間和提升居民住房支付能力的方案。

一、廈門市和福州市居民住房支付能力統(tǒng)計(jì)分析

(一)房地產(chǎn)相關(guān)因素

1.標(biāo)準(zhǔn)住房建筑面積

根據(jù)福州市房地產(chǎn)交易中心公布的住宅交易數(shù)據(jù),估算福州市居民家庭戶均居住面積為70平方米。

從2018年廈門經(jīng)濟(jì)特區(qū)年鑒中城鎮(zhèn)居民家庭居住情況部分的統(tǒng)計(jì)數(shù)據(jù)來(lái)看,2018年廈門市人均居住面積為31.96平方米,家庭戶均人口數(shù)2.67人,家庭戶均居住面積約為85平方米。

2.商品住宅平均單價(jià)

根據(jù)廈門市統(tǒng)計(jì)局公布的廈門經(jīng)濟(jì)特區(qū)年鑒,可以推測(cè)出廈門市2006—2018年商品住宅銷售均價(jià)。通過分析可知,2006—2018年廈門市商品住宅平均單價(jià)整體增幅為410.76%,同期福州市商品住宅平均單價(jià)整體增長(zhǎng)421.20%,整體增幅為廈門市的1.03倍;2011—2013年間,福州市商品住宅平均單價(jià)要高于廈門市,自2014年后廈門市商品住宅平均單價(jià)反超福州市,2018年福州市商品住宅銷售均價(jià)為21 609元每平方米,同期廈門市商品住宅平均單價(jià)為33 715元每平方米,每平方米銷售價(jià)格高出福州市12 106元。

3.標(biāo)準(zhǔn)住房銷售總價(jià)

本研究采用的廈門市2006—2018年房地產(chǎn)價(jià)格是依據(jù)廈門市商品房平均銷售單價(jià)乘以廈門市標(biāo)準(zhǔn)住房面積85平方米來(lái)計(jì)算的,福州市2006—2018年房地產(chǎn)價(jià)格是依據(jù)福州市商品房平均銷售單價(jià)乘以福州市標(biāo)準(zhǔn)住房面積70平方米來(lái)計(jì)算的。2006年廈門市標(biāo)準(zhǔn)住房銷售總價(jià)為51.01萬(wàn)元,2018年廈門市標(biāo)準(zhǔn)住房銷售總價(jià)為286.58萬(wàn)元;2006年福州市房標(biāo)準(zhǔn)住房銷售總價(jià)為29.02萬(wàn)元,2018年福州市標(biāo)準(zhǔn)住房銷售總價(jià)為151.26萬(wàn)元。

(二)居民家庭可支配收入

居民家庭可支配收入的計(jì)算是按照該城鎮(zhèn)居民的人均可支配收入乘以該城鎮(zhèn)的戶均人口數(shù)。對(duì)于城鎮(zhèn)居民人均可支配收入和家庭戶均人口數(shù),廈門市的數(shù)據(jù)選自廈門經(jīng)濟(jì)特區(qū)年鑒,福州市的數(shù)據(jù)來(lái)源于福建省的經(jīng)濟(jì)統(tǒng)計(jì)年鑒,2006—2018年福州的家庭戶均人口數(shù)為2.9~3.18人,廈門市的家庭戶均人口數(shù)為2.58~3.11人,隨著少子化和家庭結(jié)構(gòu)的變化,廈門市和福州市家庭戶均人口數(shù)整體都呈現(xiàn)出減少的趨勢(shì),2018年廈門市戶均人口數(shù)為2.67人/戶,福州市戶均人口數(shù)為3.14人/戶。2006年廈門市居民家庭可支配收入為5.42萬(wàn)元,2018年廈門市居民家庭可支配收入為14.53萬(wàn)元;2006年福州市居民家庭可支配收入為4.46萬(wàn)元,2018年福州市居民家庭可支配收入為13.96萬(wàn)元,從2006至2018年,廈門市居民家庭可支配收入普遍高于同期福州市居民家庭可支配收入水平。

(三)利率

利率的變動(dòng)對(duì)居民實(shí)際住房成本的影響是長(zhǎng)期和深遠(yuǎn)的,對(duì)居民住房可支付能力的影響效力不弱于房地產(chǎn)價(jià)格。此處選取5年以上長(zhǎng)期貸款年利率作為標(biāo)準(zhǔn),不考慮年中調(diào)息的情況。福州市與廈門市長(zhǎng)期貸款年利率情況相同,2008年長(zhǎng)期貸款年利率高達(dá)7.83%是2006年以來(lái)的最高值,自2016年起長(zhǎng)期貸款年利率降低至4.9%。

二、廈門市和福州市住房支付能力計(jì)算

在上述研究基礎(chǔ)上,本文將運(yùn)用居民房?jī)r(jià)收入比和居民月付收入比這兩個(gè)指標(biāo)來(lái)測(cè)評(píng)2006—2018年廈門市和福州市城鎮(zhèn)居民住房支付能力的高低。[1-2]

(一)測(cè)評(píng)指標(biāo)說(shuō)明

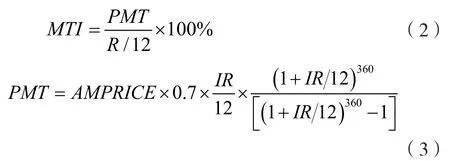

居民房?jī)r(jià)收入比(PIR)表示的是住房?jī)r(jià)格與家庭年均可支配收入的比值,計(jì)算公式為:

式中,SP為所選取的房地產(chǎn)住宅的銷售總價(jià),R為所選取的城鎮(zhèn)居民家庭的可支配收入總和。

以2006年廈門市居民房?jī)r(jià)收入比的計(jì)算為例,2006年廈門市商品住宅平均單價(jià)為6001元,家庭戶均居住面積為85平方米,房地產(chǎn)價(jià)格為51.01萬(wàn)元,家庭可支配收入為5.42萬(wàn)元。由公式(1)計(jì)算可得2006年廈門市居民房?jī)r(jià)收入比:PIR=51.01÷5.42=9.40。同理可得2007—2018年廈門市居民房?jī)r(jià)收入比和2006—2018年福州市居民房?jī)r(jià)收入比。

月付收入比(MTI)指標(biāo)是家庭月繳付房屋貸款金額與家庭每月平均可支配收入的比值,公式為:

式中,PMT表示家庭月繳付房屋貸款金額,AMPRICE為房地產(chǎn)價(jià)格,IR為抵押貸款的年利率,R為家庭的年均可支配收入。

以2006年福州市居民月付收入比的計(jì)算為例,2006年福州市商品住宅平均單價(jià)為4146元,家庭戶均居住面積為70平方米,房地產(chǎn)價(jià)格為29.02萬(wàn)元,家庭可支配收入為4.46萬(wàn)元,2006年商業(yè)住房貸款利率為6.12%。由公式計(jì)算可得2006年福州市居民月付收入比:同理可得2007—2018年福州市居民月付收入比和2006—2018年廈門市居民月付收入比。

(二)測(cè)算結(jié)果

通過收集到的廈門市與福州市房地產(chǎn)價(jià)格、家庭可支配收入、利率等數(shù)據(jù),應(yīng)用房?jī)r(jià)收入比和月付收入比這兩個(gè)指標(biāo)的測(cè)算公式能求出廈門市和福州市居民的房?jī)r(jià)收入比和月付收入比,具體數(shù)值情況如表1所示[3]。

表1 2006—2018年廈門市與福州市居民住房支付能力

三、研究結(jié)果

(一)測(cè)算結(jié)果分析

根據(jù)公式計(jì)算能獲得如表1所示的2006—2018年廈門市和福州市居民住房支付能力情況,二者的對(duì)比情況如圖1和2所示。

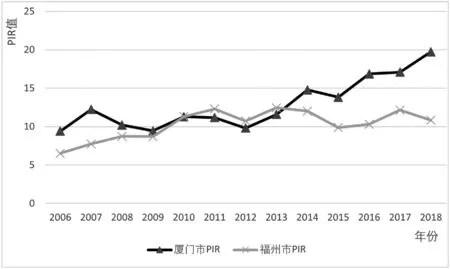

圖1 2006—2018年廈門市和福州市居民PIR

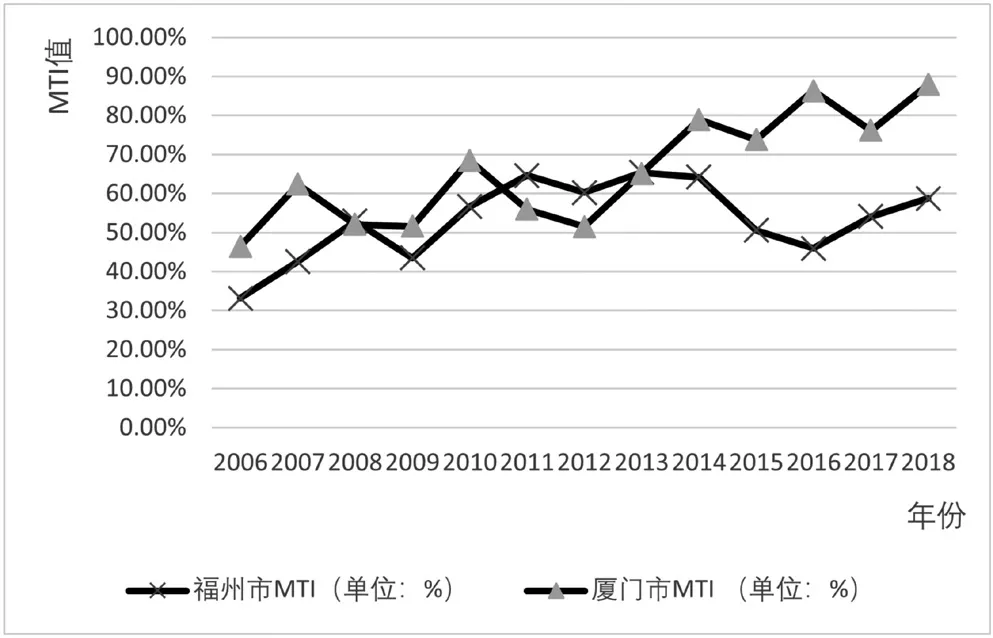

圖2 2006—2018年廈門市和福州市居民MTI

從圖1可知,2006—2018年,廈門市居民房?jī)r(jià)收入比在9.4~19.73,呈現(xiàn)上升趨勢(shì);福州市居民房?jī)r(jià)收入比在6.51~12.45,呈現(xiàn)波動(dòng)狀態(tài)。國(guó)際上認(rèn)為房?jī)r(jià)收入比值在3~6為可承受區(qū)間,7為房?jī)r(jià)收入比的承受極限。從圖1可知,廈門市和福州市居民房?jī)r(jià)收入比值均普遍高于國(guó)際公認(rèn)的承受極限。2010—2013年,廈門市居民房?jī)r(jià)收入比值低于福州市,其余年份均高于福州市;2014年以后,廈門市居民房?jī)r(jià)收入比迅速增大,近5年均在13以上,存在房地產(chǎn)泡沫的風(fēng)險(xiǎn)較大。從2007年開始,福州市居民房?jī)r(jià)收入比值就突破了承受極限,2010年后更是大幅增加,并于2013年達(dá)到峰值12.45。但是,與廈門市住房收入比情況不同的是福州市住房收入比自2013年后呈緩慢下降的趨勢(shì),比值區(qū)間控制在9.88~12.14,近5年明顯低于廈門市。

從圖2可知,2006—2018年,廈門市居民月付收入比呈現(xiàn)波動(dòng)增長(zhǎng)的趨勢(shì),2006年的廈門市居民月付收入比最低,僅為46.45%,2007—2012年間在51.49%~68.53%呈波動(dòng)增長(zhǎng)趨勢(shì),自2013年以后呈現(xiàn)較大增幅,從65.10%增加至87.95%,表示廈門市居民每月所支付的房屋貸款額占居民月收入的比值極高,遠(yuǎn)超出居民可承受的范圍。2006—2018年間除個(gè)別年份以外,福州市居民月付收入比值均低于廈門市,呈現(xiàn)出相對(duì)和緩的波動(dòng)性。2006年的福州市居民月付收入比為近年最低,僅為33.19%;2011—2014年,福州市居民月付收入比大幅增加,均超過60%,超出了銀監(jiān)會(huì)規(guī)定的住房貸款審批的上限;2016年,隨著利率的降低,福州市居民月付收入比值大幅降低至45.90%;2017年,隨著房?jī)r(jià)的上漲,福州市居民月付收入比再次上漲;2018年,福州市居民月付收入比值為58.77%。總的來(lái)說(shuō),在2006—2018年,福州市有8個(gè)年份的居民月付收入比值超過50%,而廈門市的居民月付收入比有12個(gè)年份超過50%且高于福州市同期水平。可見,福州市居民每月所支付的房屋貸款額超過居民收入的一半以上,其中2011—2014年甚至占居民收入的60%。整體來(lái)說(shuō),福州市居民的月付壓力比較大但要小于廈門市。

(二)研究結(jié)果分析

通過對(duì)廈門市和福州市居民房?jī)r(jià)收入比和月付收入比這兩個(gè)指標(biāo)的對(duì)比研究,可以分析廈門市和福州市居民的住房支付能力水平。從測(cè)算結(jié)果來(lái)看,廈門市居民的住房支付能力整體呈明顯下降的狀態(tài),存在較大的房地產(chǎn)泡沫的可能;從房地產(chǎn)價(jià)格來(lái)看,廈門市商品住宅銷售單價(jià)高于福州市,并且戶均標(biāo)準(zhǔn)住房建筑面積也高于福州市,所以廈門市房地產(chǎn)價(jià)格高于福州市89.46%;從收入情況來(lái)看,廈門市居民家庭可支配收入水平高于福州市21.52%以上;以上是廈門市居民月付收入比值高于福州市居民月付收入比的最大原因,也是廈門市居民住房支付能力低于福州市的重要影響因素。

通過對(duì)比研究可知,要改善廈門市居民的住房支付能力,除要控制房地產(chǎn)價(jià)格的增長(zhǎng)水平外,還應(yīng)該多渠道多形式地增加居民的人均可支配收入,同時(shí)應(yīng)降低居民房屋長(zhǎng)期貸款利率,減少?gòu)B門市居民的月繳付房屋貸款金額,降低居民的月付壓力,這樣才能提升廈門市居民的住房支付能力水平[4]。

開封文化藝術(shù)職業(yè)學(xué)院學(xué)報(bào)2020年12期

開封文化藝術(shù)職業(yè)學(xué)院學(xué)報(bào)2020年12期

- 開封文化藝術(shù)職業(yè)學(xué)院學(xué)報(bào)的其它文章

- 高校圖書館研究可視化分析

——以中國(guó)知網(wǎng)1998—2020年數(shù)據(jù)為例 - 扶貧績(jī)效與幫扶群眾滿意度的關(guān)系研究

- 珠江三角洲引擎城市經(jīng)濟(jì)-創(chuàng)新耦合空間結(jié)構(gòu)與效應(yīng)分析

- 武術(shù)對(duì)民辦高校大學(xué)生心理健康的影響

- 高職人力資源管理專業(yè)“四位一體”實(shí)踐教學(xué)體系研究

——以海南職業(yè)技術(shù)學(xué)院為例 - 民族地區(qū)通信技術(shù)專業(yè)人才培養(yǎng)改革與實(shí)踐

——以青海建筑職業(yè)技術(shù)學(xué)院通信技術(shù)專業(yè)為例